Die globale Agrarmatrix Mitte 2026 kämpft mit Kontraktionen, Angebotsungleichgewichten und sich verändernden lokalisierten Wettermustern. Weizen (Wheat), die grundlegende Kennzahl für die globale Ernährungssicherheit, tritt in ein höchst komplexes Vermarktungsjahr 2026/27 ein, das durch schrumpfende Gesamtproduktion und sich verknappende Endbestände gekennzeichnet ist.

Während schwere Dürren die Produktion in wichtigen westlichen Exportländern stark beeinträchtigt und einige Ernten auf mehrjährige Tiefststände gedrückt haben, halten anhaltend hohe Produktion aus der Schwarzmeerregion und verbesserte lokalisierte Regenfälle einen definitiven Deckel auf durchgehende Preise. Für globale Rohstoffhändler bleibt die strukturelle Volatilität bei wichtigen Benchmarks eng mit kurzfristigen Erntefortschrittsberichten, sich ändernder Tierfutterökonomie und der endgültigen Realisierung der Ernte der Nordhalbkugel verbunden.

Weiterlesen: Wie man Rohstoffe mit Krypto im Jahr 2026 handelt, während Öl, Gold, Silber und TradFi On-Chain gehen

Wichtige Highlights: Die 5 wichtigsten Dinge, die Weizen-Investoren 2026 wissen sollten

- Schrumpfende globale Produktionsspur: Die globale Weizen (Wheat) Produktion für die Saison 2026/27 wird vom Internationalen Getreiderats (IGC) auf etwa 820 Millionen Tonnen (MMT) prognostiziert. Dies markiert einen Rückgang von 3% (etwa 24 MMT) gegenüber dem rekordverdächtigen Höchststand der vorherigen Saison von 842+ MMT.

- US-Produktion erreicht 54-Jahres-Strukturtief: Eine schwere, weit verbreitete Dürre, die hauptsächlich Hard Red Winter (HRW) Kulturen betrifft, hat die amerikanische Produktion lahmgelegt. Die gesamte US-Weizenproduktion wird auf dem niedrigsten Niveau seit der Saison 1972/73 prognostiziert, was die US-Exportkapazität stark einschränkt.

- Schwarzmeer-Dominanz begrenzt Aufwärtspotenzial: Trotz globaler Defizite bestimmt Russland weiterhin die Basis-Exportpreise. Mit privaten Schätzungen, die die russische Produktion wieder in Richtung 90 MMT drücken, verhindern reichlich kurzfristige Vorräte anhaltende bullische Kontraktausbrüche.

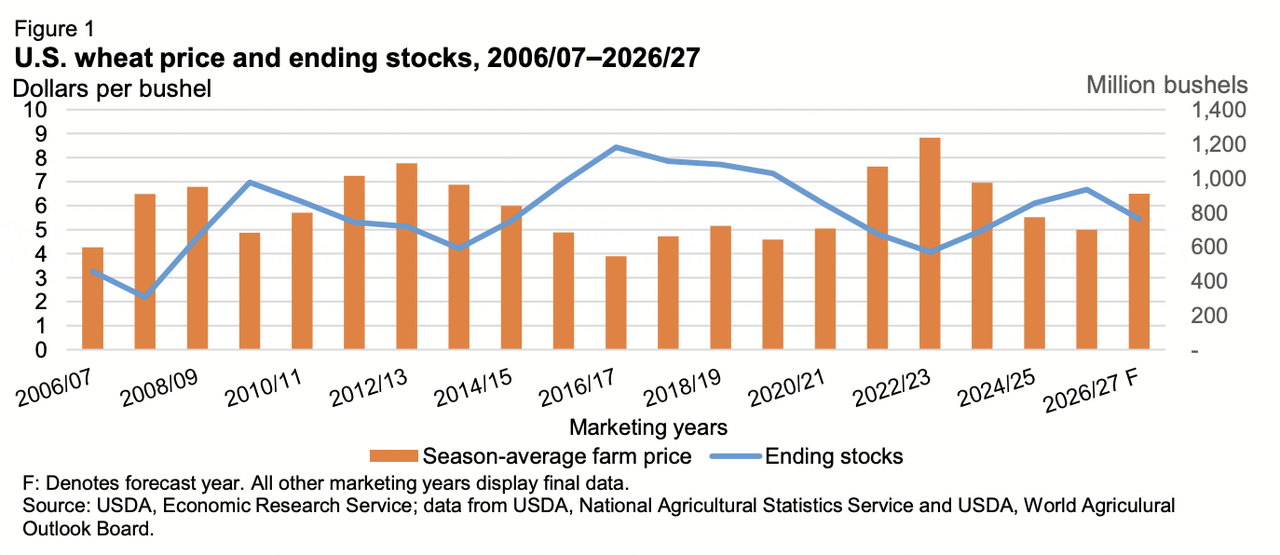

- Verknappung globaler Endbestände: Aggregierte Bilanzen zeigen strukturell schlankere Reserven. Das USDA schätzt die kommenden globalen Endbestände 2026/27 auf 275 MMT, gegenüber 279 MMT der Basislinie des Vorjahres, während der IGC einen noch schärferen Rückgang auf 282 MMT verfolgt.

- Abflachende Futternachfrage in Importregionen: Hohe westliche Kassapreise haben Standard-Substitutionsverhältnisse gestört. Wichtige Importeure in Südostasien reduzieren aktiv Weizen (Wheat) Zuweisungen für Viehfutter und wechseln stark zu wettbewerbsfähigeren groben Getreidearten wie Mais.

Weiterlesen: Wie man 2026 in Gold auf BingX investiert: Ein Leitfaden für Anfänger

Globale Weizen-Benchmarks verstehen

Quelle: USDA

Der internationale Handel mit Weizen (Wheat) ist nicht einheitlich; er basiert auf unterschiedlichen Preisknoten, die lokalisierte Getreidesorten, Proteinstrukturen und Transportlogistik widerspiegeln:

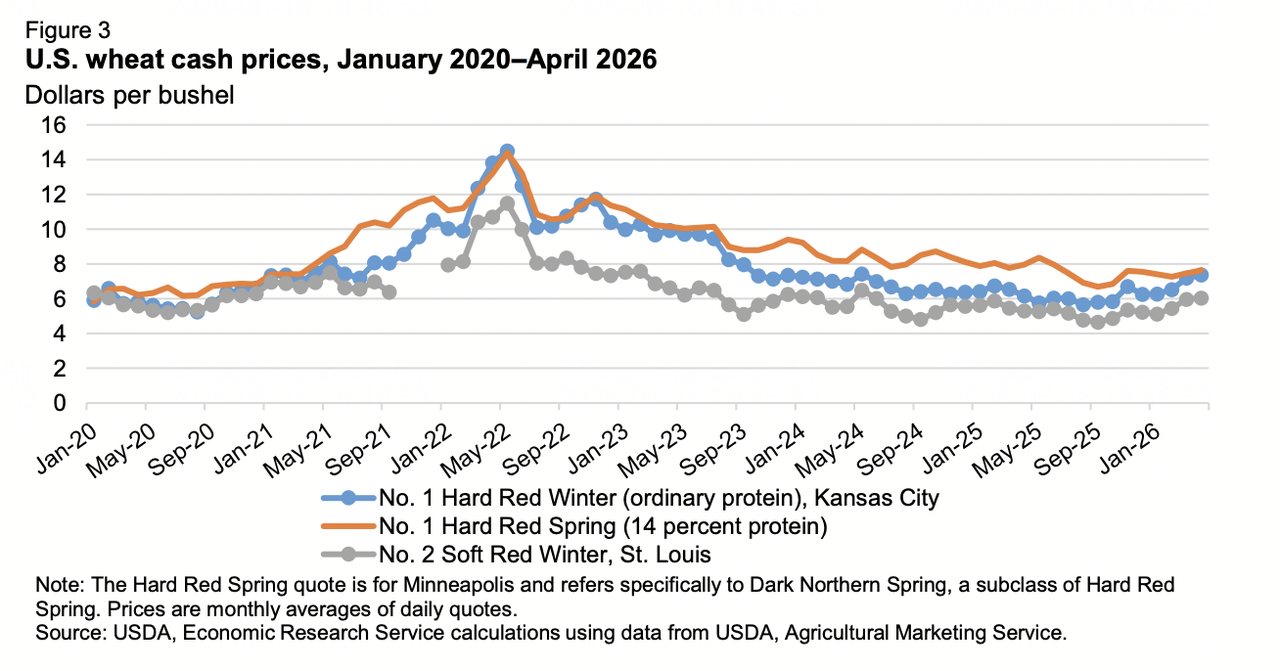

- Chicago Board of Trade (CBOT) Soft Red Winter: Der globale Grundbenchmark für Basis-Mahl- und Futterqualität.

- Kansas City Board of Trade (KCBT) Hard Red Winter: Der Premium-Standard für industrielle Brotherstellung, der derzeit die Hauptlast nordamerikanischer Umweltbelastungen trägt.

- Minneapolis Grain Exchange (MGEX) Hard Red Spring: Hochprotein-Sommersorten, die für das Mischen geschätzt werden und größtenteils Wetterprämien der nördlichen Ebenen widerspiegeln.

Quelle: USDA

Wichtige Angebots- und Nachfragetreiber für Weizen nach Regionen

Die Amerikas: Schwere historische Dürren

Die Vereinigten Staaten bewältigen eine außergewöhnliche strukturelle Angebotsverknappung. Angetrieben durch schwankende Erträge und reduzierte Anbaufläche, wobei die gesamte Weizen-Anbaufläche ihren niedrigsten Umfang seit 1919 erreicht hat, tendiert die US-Winterernte zu ihrer kleinsten Größe seit 1965. Ertragserwartungen wurden um 5% auf 50,8 Bushel pro Acre reduziert. Folglich prognostiziert das USDA US-Exporte auf einem mehrjährigen Tief von 21,5 MMT (775 Millionen Bushel), was den prognostizierten inländischen Saison-Durchschnittspreis für Landwirte auf ein 3-Jahres-Hoch von 6,50 Dollar pro Bushel treibt.

Das Schwarze Meer: Aggressive Preismacht

Russland bleibt der unbestrittene führende Exporteur der Welt und wird voraussichtlich massive 47 MMT verschiffen. Während die Erträge etwa 5% unter den historischen Höchstständen liegen, bauen private Analyseabteilungen einen starken Fall für eine 90-Millionen-Tonnen-Gesamternte auf, da sich die Frühlingsbedingungen verbessern. Unterdessen prognostiziert die Ukrainische Getreideassoziation die inländische Produktion auf 22,8 Millionen Tonnen. Allerdings bleibt die tatsächliche Exportkette der Ukraine (prognostiziert auf 13 MMT versandtes Volumen) grundsätzlich durch logistische Engpässe, hohe Risikoprämien und beschädigte landwirtschaftliche Infrastruktur eingeschränkt.

Europa und Australien: Wetterübergänge

Europäische Weichweizen-Erwartungen wurden auf 128,8 MMT nach ungewöhnlich trockenen Frühlingsbedingungen in zentralen Ernteüberwachungsgebieten reduziert. Auf der Südhalbkugel hat Australiens ABARES einen scharfen 26%igen Jahr-zu-Jahr-Produktionsrückgang auf 26,7 MMT aufgrund lähmender früher Saisontrockenheit prognostiziert. Jedoch wecken erhebliche Winterregenereignisse späte Erholungshoffnungen. Anderswo präsentiert Südamerika eine stabile Front, wobei Argentiniens Anpflanzung unter ausgezeichneten Bodenfeuchteparametern reibungslos abgeschlossen wird.

Historisches Backtesting: Rückblick auf die disruptiven Zyklus-Anpassungen 2025/26

Um die aktuelle Verknappung in der Landschaft 2026/27 zu verstehen, müssen Händler die volatilen Datenkorrekturen überprüfen, die das vorherige Vermarktungsjahr 2025/26 abgeschlossen haben. Aktuelle Updates des USDA zeigen, wie versteckte Verbrauchsanstiege und Handelsfluss-Beschleunigungen globale Bilanzen schneller erodierten als ursprünglich modelliert.

- Der chinesische Substitutions-Anstieg: Der größte Nachfrageschock kam aus China, wo der inländische Futter- und Restverbrauch um 2,0 MMT auf massive 33,0 MMT anstieg. Dieser Trend trat auf, weil globale Weizen (Wheat) Werte auf mehrjährige Tiefststände im Verhältnis zu inländischem Mais gestürzt waren, was chinesische industrielle Viehzuchtbetriebe dazu veranlasste, aggressiv Mais durch Weizen in Tierfutterrationen zu ersetzen.

- Produktions-Neuausgleichungsakt: Die globale Produktion für 2025/26 setzte sich bei 843,8 MMT fest. Geringfügige Anpassungen sahen eine herabgestufte türkische Ernte (Rückgang um 0,7 MMT auf 16,8 MMT), die größtenteils durch eine überraschende Rekordernte im Vereinigten Königreich ausgeglichen wurde, die auf 12,3 MMT anstieg. Jedoch übertraf die strukturelle Nachfrage diese marginalen Angebotsveränderungen erheblich.

- Globale Bestandsauslöschung: Beschleunigte Handelsdynamiken erodierten globale Reserven weit schneller als erwartet. Handelsverfolge zeigten lebhafte Versandgeschwindigkeiten und drückten die Gesamtexporte auf 224,4 MMT. Russland (bis zu 46,0 MMT), Kanada (bis zu 30,0 MMT) und Kasachstan (bis zu 12,0 MMT) räumten schwere Volumina aus und übertrafen langsamere Tempi außerhalb von Argentinien und Australien.

- Die Lagerabbauung: Diese Konvergenz von unerbittlicher Viehfutter-Nutzung in Asien und aggressiven Export-Liquidationen erzwang eine massive 3,9 MMT Abwärtsrevision der globalen Endbestände 2025/26 und reduzierte sie auf 279,2 MMT. Dieser Rückgang wurde hauptsächlich durch signifikante Lagerrückgänge in China, Kasachstan und Russland angeführt und schuf eine verwundbare, niedrigere Lager-Grundlage für das laufende Jahr.

Weizen-Rohstoff-Preisprofil ab Mitte 2026

Der fundamentale Marktplatz hebt eine stark komprimierte, bereichsgebundene Preisstruktur über wichtige internationale Handelsabteilungen hervor.

|

Futures und Kassa-Benchmarks |

Betriebsposition / Daten |

|

Chicago Juli-Kontrakt (CBOT) |

5,84 $ / Bushel |

|

Trading Economics Benchmark |

5,95 $ / Bushel |

|

Minneapolis Sommerweizen (MGEX) |

6,18 $ / Bushel |

|

Kanadischer Western Red Spring (CWRS 1, 13,5%) |

~275 $ / Tonne (Saskatchewan Spot) |

|

Ontario Soft Red Winter (SRW) Gebote |

~7,00 - 7,04 $ / Bushel |

|

USDA US Gesamtweizen-Bauernpreis-Prognose |

5,00 - 6,50 $ / Bushel Bereich |

|

Globale Endbestände (USDA / IGC) |

275 MMT - 282 MMT |

Sich verändernde Weizen-Importeur-Dynamiken

Der Anstieg inländischer Ernten in wichtigen Korridoren

Ein wichtiger struktureller Druck auf internationale Weizen (Wheat) Werte im Jahr 2026 ist die rapide Nachfrageverlangsamung über historische Importhubs. Regionen wie Nordafrika und der Nahe Osten Asien, spezifisch Marokko, Ägypten, Syrien und die Türkei, reduzieren aktiv internationale Bestellungen. Starke, rekordverdächtige aggregierte inländische Ernten haben diese Nationen erheblich abgefedert, ihre lokalen Wirtschaften isoliert und ihre traditionelle Abhängigkeit von westlichen Schifffahrtsrouten verringert.

Der Mais-Verdrängungseffekt im Viehfutter

Die strukturelle Realität niedrigerer globaler Produktion hat Premium-Mahlsorten zu einem bemerkenswerten Premium bewertet gehalten. Weil Weizen (Wheat) bei der Kostenwettbewerbsfähigkeit gegen rivalisierende grobe Futtergetreide schlecht abschneidet, haben wichtige importierende Volkswirtschaften in Ost- und Südostasien, wie Indonesien, Vietnam und die Philippinen, systematisch ihre Importprofile aktualisiert. Industrielle Viehzüchter tauschen aktiv Getreideverhältnisse aus und verringern ihre aggregierten Weizenimporte, um Margenstrukturen zu erhalten.

Marktprognosen für Weizen 2026: Bull vs. Bear Ausblick

Das Bull-Szenario: Wetterstörungen und geopolitische Reibungen

Das strukturelle Bull-Szenario basiert stark auf der Realisierung lokalisierter Ernteausfälle. Wenn späte Saisonhitze oder plötzliche Fröste die voranschreitende europäische Winterfüllungsphase treffen, oder wenn die jüngsten Regenfälle über dem australischen Weizengürtel unzureichend sind, um frühe Trockenheit zu heilen, könnten globale Endbestände über psychologische Bruchpunkte hinaus kontrahieren. Darüber hinaus könnten jede erneute Eskalationen oder Infrastruktur-Engpässe über Schwarzmeer-Schifffahrtskanäle sofort scharfe Short-Covering-Rallyes über Chicago-Kontrakte auslösen.

Das Bear-Szenario: Schwarzmeer-Volumen-Rampen und schwächelnde Nachfrage

Das Bear-Szenario geht davon aus, dass die bevorstehenden europäischen und Schwarzmeer-Ernten ohne größere Störungen ankommen. Wenn private Schätzungen einer 90 MMT russischen Ernte materialisieren, wird der Markt einer Welle kurzfristiger Kassaverfügbarkeit gegenüberstehen, die westliche Preisstrukturen überwältigen könnte. Mit sich abschwächendem globalem Verbrauch und strukturell niedrig bleibender nordafrikanischer Importnachfrage stehen Weizen (Wheat) Werte vor einer verlängerten Phase seitlicher Konsolidierung oder abwärts gerichteten Preisdruck.

Weiterlesen: Rohstoffe, Forex und Gold heizen sich On-Chain auf inmitten der Edelmetall-Höchststände 2026

Wie man Weizen-Futures auf BingX TradFi handelt

Die TradFi Architektur auf BingX bietet eine hochflüssige, moderne Infrastruktur für den Eintritt in landwirtschaftliche Rohstoffmärkte mit USDT-abgerechneten Perpetual-Kontrakten und ermöglicht es Händlern, alte Futures-Brokerage-Schleifen zu umgehen.

Long oder Short Weizen-Perpetuals mit USDT auf BingX Futures

Weizen (Wheat) Perpetual-Kontrakt auf BingX Futures-Markt

- Navigieren Sie zur BingX-Handelsplattform und navigieren Sie direkt zur TradFi Aktien-/Rohstoff-Futures-Schnittstelle.

- Wählen Sie den Weizen (Wheat) Perpetual-Kontrakt.

- Überprüfen Sie aktive Handelssitzungen vor der Übermittlung von Order-Tickets. Spreads und lokalisierte Volatilität können sich während erweiterten Stunden aufgrund niedrigerer sofortiger Orderbuch-Dichte erweitern.

- Konfigurieren Sie Ihren bevorzugten Margin-Modus (Isoliert für definierte Grenzenisolation oder Cross für kollektive Portfolio-Pooling) und wählen Sie Hebelwirkungsmetriken.

- Führen Sie Open Long aus, wenn Sie positive Backlog-Konversionen, aufeinanderfolgende Ertragsüberperformance oder starke Margin-Guidance-Updates erwarten. Führen Sie Open Short aus, wenn Sie gegen Tech-Sektor-Pullbacks, überdehnten Bewertungen oder potentielle Fertigungsausführungsreibungen absichern möchten.

- Implementieren Sie schützende Take-Profit (TP) und Stop-Loss (SL) Grenzparameter sofort nach Order-Eintrag, um Kapitalkonfigurationen vor plötzlichen Makromarkt-Schwankungen zu schützen.

Fazit: Navigieren durch den Weizenmarkt 2026 auf BingX

Der globale Weizen (Wheat) Markt im Jahr 2026 präsentiert eine klassische fundamentale Pattsituation. Während strukturell enge Bilanzen, mehrjährige amerikanische Produktionsrückgänge und australische Wetterängste einen soliden langfristigen Boden bieten, wird die unmittelbare Preisrealität durch robuste Schwarzmeer-Versandvolumen und isolierte importierende Nationen in Schach gehalten.

Für Rohstoff Teilnehmer erfordert der Erfolg in diesem Umfeld die Verfolgung lokalisierter Wetterentwicklungen über die Ebenen der Nordhalbkugel zusammen mit strukturellen globalen Exportgeschwindigkeiten.

Risikoerinnerung: Der Handel mit landwirtschaftlichen Rohstoffen beinhaltet extreme Exposition gegenüber Umweltunvorhersagbarkeit, Regierungsexport-Interventionen und geopolitischen Politikanpassungen. Betreiben Sie immer umfassendes Risikomanagement und setzen Sie schützende Handelsprotokolle über alle Positionen ein.

Verwandte Lektüre

- Wie man Gold-Futures mit Krypto handelt: Ein Leitfaden für Anfänger für 2026

- Wie man Forex, Rohstoffe, Aktien und Indizes mit BingX TradFi handelt: Ein Leitfaden für Anfänger (2026)

- Ist Gold eine gute Investition im Jahr 2026? Risiken & Renditen erklärt

- Rohstoffe, Forex und Gold heizen sich On-Chain auf inmitten der Edelmetall-Höchststände 2026