Ende Juni 2026 befindet sich Ford Motor Company (NYSE: F) an einer außergewöhnlichen strategischen Kreuzung und transformiert sich von einem traditionellen Verbrennungsmotor-Hersteller zu einem agilen kommerziellen Software- und KI-nahen Infrastruktur-Unternehmen. Nach einem massiven vertikalen Anstieg von 45% im Mai 2026 handelt der in Dearborn ansässige Automobilhersteller derzeit nahe 14,11 $, verzeichnet einen hochresistenten Jahresgewinn von 14,4% und übertrifft deutlich den breiteren Verbraucherdiskretionär-Sektor.

Während die Aktie in den letzten zwei Geschäftsjahren schwere finanzielle Strafen absorbierte, geprägt von einer massiven 19,5 Milliarden Dollar Abschreibung durch umstrukturierte Elektrofahrzeug (EV)-Operationen, die die Gewinne von 2025 auslöschte, haben aufeinanderfolgende operative Durchbrüche Fords langfristige Umsatzaussichten grundlegend neu strukturiert. Investoren wägen aggressiv einen außergewöhnlich starken Quartalsbericht für das erste Geschäftsquartal gegen unmittelbare makroökonomische Gegenwinde, Lieferunterbrechungen und entscheidende kanadische Arbeitsverhandlungen ab.

Da das globale Technologie-Ökosystem einen massiven Lieferengpass für KI-Datencenter-Strominfrastruktur erlebt, hat Fords überraschender Eintritt in die netzwerkskalige Batterieherstellung die institutionelle Narrative vollständig verändert. Jedoch stellen akute Materialknappheit und kurzfristige Fahrzeugverkaufsschwäche weiterhin einen persistenten Bewertungsüberhang dar.

Dieser Leitfaden schlüsselt die Ford Motor Company Aktienprognose und Preisvorhersage für den Rest von 2026 auf, unter Verwendung von Daten von Morgan Stanley, Barclays, JPMorgan, Morningstar Konsensusschätzungen und offiziellen Finanzangaben.

Sie werden auch erfahren, wie Sie Ford Motor Co. (F) Aktien-Futures handeln können auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Ford (F) Trader 2026 wissen müssen

Da Ford eine Hochrisiko-Umgebung der Unternehmensreorganisation und Infrastrukturskalierung navigiert, müssen Trader diese fünf marktbewegenden Faktoren genau beobachten:

- Das Ford Energy KI-Datencenter-Spiel: Im Mai 2026 startete Ford offiziell seine Ford Energy-Tochtergesellschaft und zweckentfremdete sein stillgelegtes Kentucky-Batteriewerk, um netzwerkskalige Batterieenergiespeichersysteme (BESS) zu bauen. Sein Flaggschiffprodukt, der containergroße Ford Energy DC Block, zielt auf Datencenter und Versorgungsunternehmen ab, die mit der Stromversorgung des generativen KI-Booms kämpfen.

- Der 20 GWh EDF Power Solutions Vertrag: Zur Bestätigung der unmittelbaren kommerziellen Nachfrage unterzeichnete Ford einen fünfjährigen Liefervertrag mit EDF Power Solutions für bis zu 4 Gigawattstunden (GWh) jährliche Speicherkapazität, insgesamt bis zu 20 GWh über die Vertragslaufzeit. Die Lieferungen sind für 2028 geplant.

- Der 1,3 Milliarden Dollar Supreme Court Zoll-Gewinn: Ein wegweisendes Urteil des US Supreme Court im Februar 2026 hob bestimmte Handelszölle auf und bescherte Ford einen 1,3 Milliarden Dollar Buchgewinn im Q1 2026. Diese massive Rückerstattung trieb einen herausragenden bereinigten Gewinn je Aktie (EPS) von 0,66 $ an, der die Wall Street Konsensusschätzungen von nur 0,20 $ weit übertraf.

- Das Novelis Aluminium-Feuer & Lieferungsschock: Fords Kerngewinnmotor, die Aluminium-intensive F-150 Pickup-Linie, erlitt einen schweren Lieferschlag nach zwei verheerenden Bränden bei seinem Hauptmateriallieferanten, Novelis. Die Störung löste einen 12%igen Jahr-für-Jahr-Rückgang in der F-Series Erstquartalsproduktion und einen akuten 38%igen Zusammenbruch des April-Händlerbestands aus.

- Die Unifor Arbeitsauseinandersetzung: Am 22. Juni 2026 startete Unifor offiziell hochriskante Vertragsverhandlungen im Namen von 5.150 kanadischen Autoarbeitern bei Ford-Einrichtungen. Als gewählter mustergebender Automobilhersteller für die Detroit Three Verhandlungen steht Ford vor einer strikten Streikfrist am 10. Juli 2026 inmitten einer komplexen globalen Handelsumgebung.

Was ist Ford Motor Company (F)?

Ford Motor Company (NYSE: F) ist ein erstklassiger globaler Automobilhersteller, der für das Design, die Herstellung und Wartung einer umfassenden Palette von Nutzfahrzeugen, Lastwagen, SUVs und Luxus-Lincoln-Fahrzeugen verantwortlich ist. Unter seiner umfassenden Ford+ Unternehmensstrategie hat das Unternehmen seine Operationen in unterschiedliche, hochspezialisierte Berichtseinheiten segmentiert, um die Ausführung zu optimieren:

|

Geschäftseinheit |

Kernoperatives Mandat |

|

Ford Pro |

Die hochmargige kommerzielle Flotten-, Software- und Telematik-Division, die Auftragnehmer und industrielle Betreiber bedient. |

|

Ford Blue |

Das traditionelle Kernfahrzeugportfolio, das sich auf Verbrennungsmotoren (ICE) und stark nachgefragte Hybrid-Architekturen konzentriert. |

|

Ford Model e |

Das fortgeschrittene Technologie-Hub, das Elektrofahrzeug-Software-Entwicklung, digitale Architekturen und Konnektivität verwaltet. |

|

Ford Energy |

Das neu gebildete 2026 Energiespeicher-Segment, das versorgungsskalige Batteriesysteme unter Verwendung lizenzierter CATL-Zelltechnologie herstellt. |

Mitte 2026 nutzt Ford aggressiv seine tiefe industrielle Skalierungskapazität, automatisierte Montage-Infrastruktur und fortgeschrittene Batterie-Joint-Ventures, um sich als Schlüssellieferant sowohl für den kommerziellen Automobilsektor als auch für den schnell expandierenden KI-Datencenter-Netzmarkt zu positionieren.

Fords Performance Anfang 2026: Die Post-Earnings-Neubewertung

Ford startete den Frühling 2026 mit herausragenden Finanzergebnissen für das erste Quartal am 29. April. Der Unternehmensumsatz stieg auf 43,3 Milliarden Dollar und erreichte eine robuste 6%ige Jahr-für-Jahr-Expansion. Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) stieg auf 3,5 Milliarden Dollar, was eine 8,1%ige Betriebsmarge darstellt, eine massive Erholung vom negativen Betriebsbereich, der während des Höhepunkts der 2025 EV-Umstrukturierungskosten verzeichnet wurde.

Während das Headline-Bottom-Line erheblich durch die 1,3 Milliarden Dollar einmalige Zollrückerstattung geschmeichelt wurde, demonstrierte Fords kommerzielle Kerndivision, Ford Pro, außergewöhnliche strukturelle Stärke und generierte 1,7 Milliarden Dollar EBIT bei einer hervorragenden 11,4%igen Gewinnmarge. Außerdem zeigte das verlustlastige Model e Segment Anzeichen der Stabilisierung und verengte seinen quartalsweisen Betriebsverlust auf 777 Millionen Dollar. Unter Berufung auf diese zugrunde liegende strukturelle Dynamik aktualisierte das Management selbstbewusst seine Ganzjahres-2026 bereinigte EBIT-Prognose auf eine Spanne von 8,5 bis 10,5 Milliarden Dollar, gegenüber der ursprünglichen Projektion von 8,0 bis 10,0 Milliarden Dollar.

Fords 2026 Trading-Strategie: Navigation von Volatilitätsmultiplen

- Der 13,10 $ Strukturelle Support-Boden: Aus technischer Sicht verweisen Marktanalysten auf das 13,10 $ bis 13,50 $ strukturelle Fenster als eine vitale horizontale Support-Zone. Auf wöchentlichen Kerzenintervallen bewahrt die Beibehaltung der Preisaction fest über diesem Level den breiteren Makro-Erholungspfad, der während des massiven Mai-Volumen-Ausbruchs initiiert wurde.

- Das Reorganisations-Alpha: Im April 2026 übernahm Chief Operating Officer Kumar Galhotra die volle Führung der neu vereinigten Produkterstellung und Industrialisierungsabteilung. Durch die Zusammenlegung von Engineering, Herstellung, Einkauf und fortgeschrittenen software-definierten Fahrzeug (SDV)-Blaupausen unter einem Kommando nach dem Abgang des Veteranen-Executives Doug Field erwartet Ford eine Verkürzung der Fahrzeugentwicklungszyklen und eine aggressive Skalierung seiner nächsten Generation, kostengünstigen Universal Electric Vehicle (UEV)-Plattform.

- Dividendenrendite-Abfederung: Mit einem Forward-Kurs-Gewinn-Verhältnis (P/E) von etwa 8x bis 10x relativ zu den Ganzjahres-2026 EPS-Erwartungen von 1,64 $ bis 1,84 $ bietet Ford eine unglaublich robuste Dividendenrendite zwischen 4,1% und 5,2% (0,15 $ vierteljährlich). Für makro-fokussierte Trader fungiert diese reiche Rendite als formidabler Kapitalboden während breiterer Marktretracements.

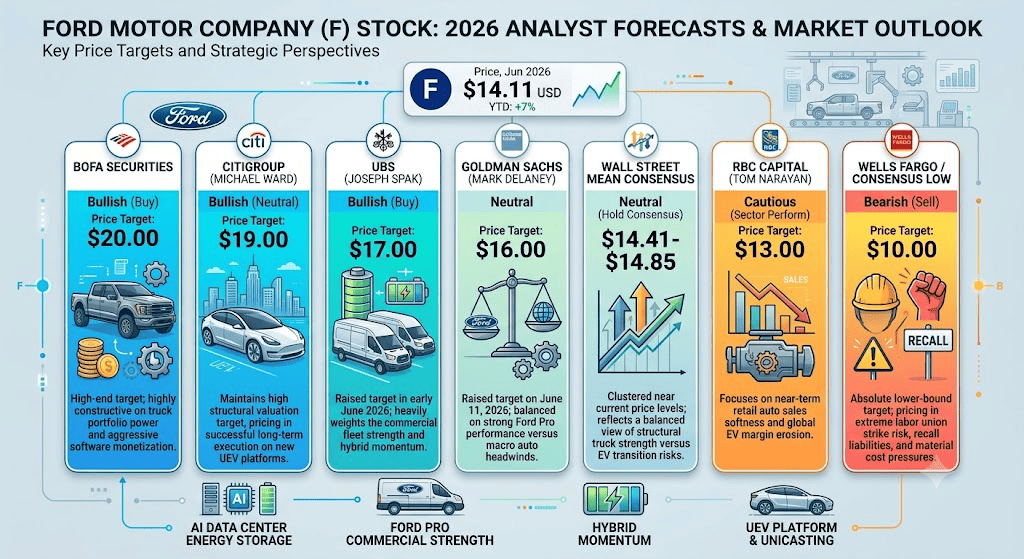

Ford 2026 Aktienprognose: 20,00 $ Street-High-Peak vs. 10,00 $ Produktionsrückruf-Falle

Die Bewertung von Fords Forward-Equity-Trajektorie erfordert ein Abwägen eines hochmargigen kommerziellen Flottenmonopols und einer exponentiellen KI-Netzinfrastrukturgelegenheit gegen kurzfristige industrielle Lieferschocks, traditionelle Automobilrückrufhaftungen und lokalisierte institutionelle Anpassungen.

Der Bull Case für Ford Motor: Die 17,00 $ – 20,00 $ Energie-Neubewertung und kommerzielle Monopol

Die bullische These ist verankert auf Fords erfolgreiche Ausführung seiner Transformation in ein Doppelmotor-Energie- und kommerzielles Technologieunternehmen. Unterstützt von spezifischen Juni 2026 institutionellen Revisionen, einschließlich UBS, das sein Ziel auf 17,00 $ mit einem Kauf-Rating anhebt, Citigroup, das ein 19,00 $ Ziel aufrechterhält, und BofA Securities, das die Street-High-Obergrenze auf 20,00 $ anhebt, nimmt dieser Pfad an, dass Morgan Stanleys 10 Milliarden Dollar eigenständige Bewertung für die Ford Energy-Tochtergesellschaft vollständig in die Marktkapitalisierung eingepreist wird.

In diesem Szenario sichert Ford schnell zusätzliche hochvolumige, versorgungsskalige BESS-Verträge mit globalen Cloud-Hyperscalern, die sofortige Stromkapazität für ihre KI-Halbleiter-Cluster suchen. Gleichzeitig bringt die neu konsolidierte Produktorganisation erfolgreich ihren ultra-günstigen, hochgegossenen (unicasting) UEV-Mittelklasse-Pickup-Truck mit proprietären kostengünstigen Elektromotoren auf den Markt. Wenn der Ganzjahres-EPS aggressiv den Konsens übertrifft und in Richtung des oberen Endes der Schätzungen verläuft, ist die Aktie stark begünstigt, ihren 52-Wochen-Widerstand bei 17,78 $ zu durchbrechen und in Richtung der 17,00 $ bis 20,00 $ institutionellen Zielzone zu handeln.

Ford Aktien Base Case: 13,90 $ – 16,00 $ Konsensus-Konsolidierungsplateau

Der Base Case sieht eine verlängerte Konsolidierungsphase vor, in der der Markt Fords massive 2 Milliarden Dollar Anfangsinvestition in das Energiesegment gründlich verdaut. Da tatsächliche physische Lieferungen der containerisierten Batterieblöcke erst 2028 beginnen, bleibt die kurzfristige Aktienperformance stark an traditionelle automotive operative Metriken und einen strikten 60–65% Wall Street "Hold" Konsens gebunden. Dies ist geprägt von großen Firmen wie Goldman Sachs, die ihr Ziel auf 16,00 $ anheben, während sie eine neutrale Haltung beibehalten, und RBC Capital, das ein Sektor Perform Rating bei 13,00 $ bekräftigt.

Unter diesem Rahmen pendelt sich der Ganzjahres-2026 bereinigte EPS in den Konsensbereich von 1,64 $ bis 1,70 $ ein, mit einem Q2-Ziel von 0,34 $ bis 0,36 $, das um den 29. Juli 2026 Earnings-Druck erwartet wird. Robuste Cashflows aus dem hochmargigen Ford Pro kommerziellen Segment und expandierende bezahlte Software-Abonnements neutralisieren effektiv persistente Makro-Gegenwinde. Die Aktie bleibt innerhalb einer engen horizontalen Konsolidierungsspanne zwischen 13,90 $ und 16,00 $ gebunden, wo explosive Energie-Updates routinemäßig durch schwächere monatliche US-Verbrauchereinzelhandelsumsatzdaten ausgeglichen werden.

Der Bear Case für F Aktie: Die 10,00 $ Lieferketten- und Rückruf-Margin-Falle

Der bärische Ausblick fokussiert sich auf akute kurzfristige Marginenkompression und traditionelle Legacy-Haftungen, eine Haltung, die von Wells Fargos frühem Juni 2026 Sell-Rating vertreten wird. Wenn die Produktionsneustarts bei der brandgeschädigten Novelis Aluminiumanlage verlängerte Verzögerungen über den Sommer hinaus erfahren, wird Fords Unfähigkeit, hochmargige F-150-Orders zu erfüllen, schwer seine Kern-Bottom-Line-Cashgenerierung bestrafen.

Dieses operative Risiko wird durch unmittelbare Legacy-Gegenwinde verstärkt: ein massiver mid-Jahr US-Fahrzeugrückruf, der über 255.000 Focus-Modelle wegen kritischer Motordefekte betrifft, wird voraussichtlich die Garantiekosten erheblich steigen lassen. Wenn Unifor-Verhandlungen scheitern und zu einem verlängerten Streik bei kanadischen Produktionszentren über die 10. Juli Frist hinaus führen, oder wenn intensive Preiskriege im globalen Hybridbereich die Brutto-Margen kompromittieren, würde ein entscheidender Zusammenbruch unter strukturelle Unterstützung die Street-Low-Prognose bestätigen und das Asset einem steilen Liquidationsausverkauf in Richtung Wells Fargo und RBC-aligned Böden von 10,00 $ bis 13,00 $ aussetzen.

Ford Motor Co. (F) Preisvorhersagen für 2026 von Wall Street Analysten

|

Institution / Metrik |

2026 Preisziel (Peak/Durchschn.) |

Gesamter Marktausblick |

|

BofA Securities |

20,00 $ |

Bullisch (Kauf): High-End-Ziel; hochkonstruktiv auf Truck-Portfolio-Power und aggressive Software-Monetarisierung. |

|

Citigroup (Michael Ward) |

19,00 $ |

Bullisch (Neutral): Behält ein hohes strukturelles Bewertungsziel bei, einpreisend erfolgreiche langfristige Ausführung auf neuen UEV-Plattformen. |

|

UBS (Joseph Spak) |

17,00 $ |

Bullisch (Kauf): Erhöhte Ziel von 14,00 $ Anfang Juni 2026; gewichtet stark die kommerzielle Flottenstärke und Hybrid-Momentum. |

|

Goldman Sachs (Mark Delaney) |

16,00 $ |

Neutral: Erhöhte Ziel von 13,00 $ am 11. Juni 2026; ausgewogen auf starke Ford Pro Performance versus Makro-Auto-Gegenwinde. |

|

Wall Street Durchschnitts-Konsens |

14,41 $ – 14,85 $ |

Neutral (Hold Konsens): Geclustert nahe aktuellen Preisniveaus; reflektiert eine ausgewogene Sicht auf strukturelle Truck-Stärke versus EV-Übergangs-Ausführungsrisiken. |

|

RBC Capital (Tom Narayan) |

13,00 $ |

Vorsichtig (Sektor Perform): Fokussiert auf kurzfristige Einzelhandels-Auto-Verkaufsschwäche und globale EV-Margin-Erosion. |

|

Wells Fargo / Konsens Low |

10,00 $ |

Bärisch (Verkauf): Absolutes unteres Grenzenziel; einpreisend extremes Arbeitsgewerkschafts-Streikrisiko, Rückrufhaftungen und persistente Materialkostendruck. |

Wie man Ford Motor Company (F) Aktien-Futures auf BingX TradFi handelt

FUS/USDT Perpetual Contract auf BingX Futures Markt

Da Ford diese Periode intensiver Unternehmensumstrukturierung und volatiler Energie-Headlines navigiert, können taktische Trader nahtlos sowohl von Aufwärtsmomemtum als auch von Abwärtspreis-Swings durch die spezialisierte BingX-Plattform profitieren.

- BingX TradFi zugreifen: Loggen Sie sich in Ihr Konto ein und navigieren Sie direkt zum BingX TradFi Bereich auf der Haupt-BingX-Exchange-Plattform-Schnittstelle.

- Ford Motor Company (F) auswählen: Verwenden Sie die interaktive Suchleiste, um den FUS-USDT Perpetual Futures Contract zu lokalisieren und auszuwählen.

- Ihre Marktrichtung wählen: Wählen Sie Long öffnen, wenn Sie glauben, dass die expandierenden netzwerkskaligen Batterieverträge und resistenten kommerziellen Software-Margen die Aktie in Richtung ihrer 19 $ bis 20 $ Ziele treiben werden. Wählen Sie Short öffnen, um von potenziellen Produktionsrückschlägen, Arbeitsstreikrisiken oder rückrufgetriebenen Pullbacks zu profitieren.

- Ihre Positionsparameter konfigurieren: Etablieren Sie Ihre bevorzugten Isolierte oder Cross-Margin Parameter und geben Sie hochdisziplinierte Hebel-Einstellungen ein, um Kapitaleffizienz zu maximieren, während Sie Asset-Volatilität mildern.

- Risikomanagement-Protokolle einsetzen: Nutzen Sie die fortgeschrittenen, Echtzeit-BingX Take-Profit und Stop-Loss (TP/SL) Tools, um Ihr Handelskapital sicher vor unerwarteten Headline-Gaps während hochimpaktiger Unternehmensankündigungen zu isolieren.

Top 5 Risiken zu berücksichtigen vor Investition in Ford Aktie

Während Fords Eintritt in den KI-Datencenter-netzwerkskaligen Markt eine überzeugende Narrative-Verschiebung darstellt, erfordert die Navigation dieser industriellen Transformation eine kalte, disziplinierte Analyse seines zugrundeliegenden Risikoprofils:

- Verzögerte Umsatzrealisierung für Ford Energy: Trotz immenser institutioneller Aufregung und der Sicherung der 20 GWh EDF-Partnerschaft beginnen tatsächliche kommerzielle Produktversendungen erst 2028, was bedeutet, dass das Venture ein kapitalabsorbierendes Kostencenter über 2026 hinaus bleiben wird.

- Schwere Aluminium-Material-Engpässe: Die kritische Abhängigkeit von spezialisierten Aluminiumblechen für den meistverkauften F-150 lässt Ford hochvulnerabel für anhaltende Lieferanten-Störungen, die Produktionsvolumen seines primären Cashflow-Motors bedrohen.

- Unmittelbare Detroit Three Arbeitsstreitigkeiten: Mit Unifor, das eine strenge 10. Juli Vertragsfrist festlegt, könnte jeder Fehler bei der schnellen Lösung von Lohn- und Pensionsstreitigkeiten weit verbreitete Fabrikschließungen in kanadischen Einrichtungen auslösen.

- Belastete Automobilkostenkontrollen: Historisch hat Ford mit erhöhten Garantiekosten und strukturellen Kostenüberschreitungen relativ zu Kern-Cross-Town-Rivalen wie General Motors gekämpft, was seine Fähigkeit begrenzt, Premium-Equity-Multiple zu erreichen.

- Schwächende Verbraucher-Einzelhandels-Auto-Nachfrage: Breitere makroökonomische Gegenwinde und eine strukturelle Abkühlung in Einzelhandels-Hybrid- und Verbraucher-EV-Adoption könnten Kern-Nordamerikanische Verkäufe deprimieren und die Abhängigkeit von kommerziellen Flotten erhöhen.

Abschließende Gedanken: Ist Ford Motor Company (F) Aktie ein Kauf in 2026?

Ende Juni 2026 steht Ford Motor Company als eine der interessantesten und hochdiskutierten Turnarounds in der Large-Cap-zyklischen Landschaft dar. Grundlegend beweist die Fähigkeit des Unternehmens, über 43 Milliarden Dollar in einem einzigen Quartal zu generieren, während es ein hochmargiges kommerzielles Software-Ökosystem unterstützt, seine Kernunternehmensrelevanz.

Jedoch erfordert das Trading eines Legacy-Titans inmitten eines Multi-Milliarden-Dollar-Energie-Pivots scharfes operatives Timing. Für kurzfristige taktische Trader bietet die Aktie eine außergewöhnliche Umgebung für hochliquide Volatilitäts-Erfassung via BingX Futures um Schlüsselkatalysatoren wie die Juli-Arbeitsfrist und die Ende-Juli Q2 Earnings. Für langfristige Investoren bieten die Kombinationen eines 8x Forward P/E Multiple und einer felsenfesten 4%+ Dividendenrendite ein hochattraktives Risiko-Reward-Profil, um bezahlt zu werden, während man darauf wartet, dass die KI-Datencenter-Batteriestrategie vollständig skaliert.

Risiko Erinnerung: Trading von Equity-Derivaten und Large-Cap-zyklischen Futures beinhaltet substanzielles Kapitalrisiko aufgrund makroökonomischer Schwankungen, komplexer Lieferkettenabhängigkeiten und unerwarteter Arbeitsanpassungen. Verwenden Sie immer rigoroses Positionssizing, klare Risikoziele und harte Stop-Losses.

Verwandte Lektüre

- Top 10 KI-Infrastruktur Aktien zum Kauf in 2026: Chip-Herstellung und Design-Führer

- Top KI-Datencenter Aktien zum Kauf in 2026: Cloud, Server und KI-Compute-Infrastruktur

- Top Energie-Aktien und ETFs zum Kauf in 2026: Die KI-Power-Krise trifft auf geopolitische Volatilität

- Aluminium (XAL) Preisvorhersage 2026: 4.000 $ Black Swan Peak oder Makro-Nachfragezerstörung?