Mitte Juni 2026 befindet sich Corning Incorporated (NYSE: GLW) an einem dramatischen Scheideweg zwischen der beispiellosen strukturellen KI-Datenzentrum-Nachfrage und drohenden zyklischen Makro-Gegenwind. Nach einem spektakulären vertikalen Anstieg, der die Aktie um 97,6% seit Jahresbeginn und über 256% im vergangenen Jahr nach oben getrieben hat, handelt der in New York ansässige Hardware-Spezialist derzeit nahe 187,88 $.

Während die Aktie den frühen Teil des Jahrzehnts als reifes, niedrig-beta industrielles Legacy-Play angesehen wurde, haben aufeinanderfolgende operative Durchbrüche ihre mehrjährige Umsatzprognose vollständig aufgeladen. Investoren wägen aggressiv einen außergewöhnlich starken Quartalsbericht für das erste Quartal und die aktualisierte Springboard-Guidance gegen eine Überbewertungsnarrative ab, die die trailing Multiples auf historische Höchststände getrieben hat.

Während das globale Technologie-Ökosystem zu spezialisierten, hochdichten generativen KI- und agentischen Frameworks übergeht, hat die absolute Notwendigkeit für massive Glasfaser-Konnektivität Corning in einen primären Infrastruktur-Engpass verwandelt. Jedoch haben eine scharfe zyklische Verlangsamung in der traditionellen Verbraucherelektronik und erhöhte Insider-Verkäufe eine anhaltende Bewertungsdebatte geschaffen.

Dieser Leitfaden schlüsselt die Corning Incorporated Aktienprognose und Kursprognose für den Rest von 2026 auf, unter Verwendung von Daten von S&P Global Market Intelligence, UBS Group, Mizuho, Citi, LSEG Konsensschätzungen und offiziellen regulatorischen Offenlegungen.

Sie werden auch entdecken, wie man Corning Incorporated (GLW) Aktien-Futures handelt auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Corning (GLW) Trader 2026 wissen müssen

Während Corning eine risikoreiche Umgebung exponentieller optischer Skalierung und intensiver Bewertungsprüfung navigiert, müssen Trader diese fünf marktbewegenden Faktoren genau überwachen:

- Der Milliarden-Dollar Amazon KI-Megadeal: Am 8. Juni 2026 angekündigt, ist Amazon eine milliardenschwere mehrjährige Vereinbarung zum Kauf von Cornings hochdichten Glasfaser-, Kabel- und Konnektivitätslösungen eingegangen. Diese Partnerschaft ist darauf ausgelegt, AWS' sich schnell erweiternde US-amerikanische KI-Datenzentrum-Cluster mit Strom zu versorgen und zu verknüpfen und wird 1.000 Arbeitsplätze in der Fertigung in North Carolina schaffen.

- Die 3,2-Milliarden-Dollar NVIDIA-Allianz: Im Mai 2026 hat sich NVIDIA zu bis zu 3,2 Milliarden Dollar Kapital für Corning verpflichtet. Der Deal beinhaltet den Bau von drei neuen fortschrittlichen Fertigungsstätten in North Carolina und Texas, die ausschließlich dem Chiphersteller gewidmet sind, und erweitert Cornings optische Konnektivitäts-Fertigungskapazität um das 10-fache, um die nächste Generation von Architekturen zu unterstützen.

- Überdehnte Bewertungs-Multiples: Mit einem trailing Kurs-Gewinn-Verhältnis (KGV) von 85,21x und einem erwarteten Forward-KGV von etwa 48x bis 56x handelt Corning zu einer starken Expansion vom dreijährigen historischen Durchschnitts-KGV von 21x. Intrinsische Modelle, einschließlich Simply Wall Sts 2-Stufen Discounted Cash Flow (DCF), beziffern ihren fairen Wert auf 155,53 $, was darauf hindeutet, dass die Aktie zu einem Aufschlag handelt.

- Der zyklische Smartphone-Bremsklotz: Während die KI-Infrastruktur boomt, stagnierte Cornings traditionelles Glass Innovations-Segment, das 32% des Gesamtumsatzes ausmacht, bei nur 1% Jahr-über-Jahr-Wachstum im Q1 2026. Branchenprognosen projizieren, dass die globalen Smartphone-Lieferungen zwischen 7% und 15% in 2026 aufgrund von Komponentenknappheit schrumpfen werden, was direkt die gewinnstarken Gorilla Glass-Volumina unter Druck setzt.

- Das Springboard-Plan Upgrade: Bei seinem Investor Day im Mai 2026 upgradete das Management seinen "Springboard Plan" mit dem Ziel einer jährlichen Verkaufsrate von 20 Milliarden Dollar bis Ende 2026, was eine 15%ige CAGR vom Q4 2023 darstellt. Mit Blick in die Zukunft skizzierte das Management ultra-bullishe Szenarien, die bis 2028 30 Milliarden Dollar und bis 2030 bis zu 40 Milliarden Dollar erreichen, angetrieben von ihrer neuen Photonics Market-Access Platform (MAP).

Was ist Corning Incorporated (GLW)?

Corning Incorporated (GLW) ist ein globaler Marktführer in der Materialwissenschaft, Spezialglas, Keramik und optischen Physik. 1851 gegründet, war das Unternehmen historisch Pionier bei großen technologischen Umbrüchen, von der Herstellung der Glashüllen für Thomas Edisons Glühbirnen über die Erfindung verlustarmer Glasfaser im Jahr 1970 bis zur Entwicklung des ultrahaltbaren Gorilla Glass, das von Apple und anderen großen Smartphone-OEMs verwendet wird.

Mitte 2026 stellt Corning ein kritisches Engineering-Gateway zwischen Cloud-Hyperscalern dar, die massive generative KI-Modelle aufbauen, und der physischen Hardware-Schicht. Da KI-Cluster Tausende von Grafikprozessoren benötigen, die fast augenblicklich kommunizieren, ist traditionelle Kupferverdrahtung aufgrund von Latenz- und Leistungsbeschränkungen unzureichend. Cornings hochbandbreite optische Kabel, Steckverbinder und maßgeschneiderte Photonik-Architekturen lösen diesen Hardware-Engpass und machen das Unternehmen zu einem unverzichtbaren Enabler von KI-Datenzentren.

Cornings Performance Anfang 2026: Die Post-Earnings-Neubewertung

Corning (GLW) Aktienperformance seit Jahresbeginn bis Juni 2026 | Quelle: Google Finance

Corning startete sein Geschäftsjahr 2026 mit einem sensationellen Finanzbericht für das erste Quartal am 28. April. Die Kernverkäufe stiegen um 18% Jahr-über-Jahr auf 4,35 Milliarden Dollar und schlugen komfortabel die Wall Street-Konsensschätzungen. Die Kerneinsicht, die sich unter diesem Headline-Beat verbirgt, ist, wie vollständig die KI-getriebene Beschleunigung das bescheidene Wachstum in traditionellen Segmenten ausgleicht.

|

Q1 2026 Kennzahl |

Gemeldeter Wert |

Jahr-über-Jahr (YoY) Veränderung |

|

Kernverkäufe |

4,35 Milliarden Dollar |

0,18 |

|

Kern-EPS |

0,70 $ |

0,3 |

|

Optische Kommunikationsverkäufe |

1,80 Milliarden Dollar |

0,36 |

|

Solar-Infrastruktur-Verkäufe |

N/A |

0,8 |

|

Kern-Betriebsmarge |

20,20% |

+220 bps |

Entscheidend ist, dass die strukturelle Nachfrage nach hochdichten KI-Datenzentrum-Architekturen Corning ermöglichte, Expansionsdeals neben ihrem massiven, bestehenden 6-Milliarden-Dollar-Liefervertrag mit Meta Platforms zu sichern. Diese kombinierte säkulare Stärke erweiterte die Kern-Betriebsmargen um 220 Basispunkte auf 20,2%. Das Management guidete anschließend die Q2 2026-Verkäufe auf etwa 4,6 Milliarden Dollar (+14% YoY) und Kern-EPS auf eine Spanne von 0,73 $ bis 0,77 $, was eine dramatische institutionelle Aufwärts-Neubewertung der Aktie auslöste.

Cornings 2026-Handelsstrategie: Navigation volatiler Multiples

- Der 180-Dollar-Support-Boden: Technische Analysten zeigen auf das strukturelle Fenster von 180 bis 185 Dollar, verstärkt durch jüngste milliardenschwere Projektankündigungen, als kritischen kurzfristigen Support-Boden. Solange GLW dieses Niveau bei wöchentlichen Kerzenschlüssen respektiert, bleibt die parabolische Dynamik, die während der ersten Hälfte von 2026 etabliert wurde, strukturell intakt.

- Bewertung überdehnter Multiples vs. Cash Flow: Mit einem trailing KGV von 85,21x erscheint Corning stark überdehnt im Vergleich zum breiteren Electronic-Industrie-Durchschnitt von 32,91x. Leerverkäufer markieren weiterhin eine sich erweiternde Bewertungslücke und weisen darauf hin, dass Investoren einen kapitalintensiven Materialhersteller zu einem Premium bewerten, das typischerweise asset-leichten Software-Monopolen vorbehalten ist.

- Das Insider-Selling & Technischer Pullback: Mit einer historischen 52-Wochen-Handelsspanne von 49,81 $ bis 211,79 $ hat GLW erhöhte Volatilität erfahren. Nach einem geringfügigen 6,6%igen monatlichen Pullback von ihren Juni-Höchstständen müssen Trader überwachen, ob erhöhte Insider-Verkäufe von über 54 Millionen Dollar in einem jüngsten Quartal institutionelle Verteilung oder ein kurzfristiges lokales Top signalisieren.

Corning 2026-Aktienprognose: 228 $ Street-High Peak vs. 110 $ Bear Case

Corning-Aktienprognosen für 2026 von Wall Street-Analysten

Die Bewertung von Cornings Zukunftstrajektorie erfordert die Balance zwischen einem hochvertrauensvollen, milliardenschweren Hyperscaler-Auftragsbuch gegen die unausweichlichen Makro-Beschränkungen ihrer kapitalintensiven Fertigungslinien und Verbraucherhardware-Expositionen.

Der Bull Case für Corning-Aktie: Das 228 $+ Optik- und Photonik-Monopol

Die bullische These hängt davon ab, dass Corning die globale Lieferkette für KI-Datenzentrum-Optik vollständig abschließt. Unterstützt von UBS Groups konstruktiver Zielerhöhung auf 228 $ und Citis Boost auf 225 $, geht dieser Pfad davon aus, dass die Amazon-, NVIDIA- und Meta-Partnerschaften das Optik-Segment-Wachstum über 35% jährlich aufrechterhalten werden.

In diesem Szenario skalieren Cornings massive inländische Fabrik-Aufbaumaßnahmen nahtlos, um die 700 Milliarden Dollar an kumulativen KI-Kapitalausgaben zu erfassen, die von Tech-Giganten in diesem Jahr eingesetzt werden. Wenn die neue Photonics Market-Access Platform Gen-AI-Architekturen vollständig dominiert und die Q2-Earnings im August einen weiteren massiven Beat liefern, wird institutionelles Kapital wahrscheinlich Leerverkäufer drücken und das Asset über sein 52-Wochen-Hoch von 211,79 $ in Richtung des Premium-Street-High-Ziels von 228 $ treiben.

Der Base Case: GLWs 168 $ - 190 $ Konsolidierungsplateau

Der Base Case sieht eine verlängerte Konsolidierungsphase vor, in der der Markt systematisch Cornings immenses Umsatzwachstum gegen seine zyklischen Gegenwinds abgleicht. Unter diesem Rahmen werden Kerngewinne und Umsatz voraussichtlich über die nächsten drei Jahre um 26,2% bzw. 16,8% pro Jahr wachsen und den breiteren US-Markt übertreffen.

Jedoch sieht sich die Aktie einer anhaltenden Obergrenze für ihr aktuelles Bewertungs-Multiple aufgrund des ausgeprägten Smartphone-Markt-Drucks gegenüber. Wenn IDC-Daten im Juli einen zweistelligen Rückgang der globalen Mobillieferungen bestätigen, wird die Stagnation in Gorilla Glass-Volumina einen Teil der optischen Gewinne ausgleichen. Für Marktteilnehmer begünstigt diese Aufstellung ein volatiles, spannengebundenes Handelsmuster zwischen 168 $ und 190 $, grob im Einklang mit dem Wall Street-Durchschnitts-Kursziel von 178,31 $.

Der Bear Case: Die 110 $ Bewertungs- und zyklische Falle für GLW-Aktie

Der bearische Ausblick konzentriert sich auf Multiple-Kompression und strukturelle Margenerosion. Wenn die Hyperscaler-Infrastruktur-Ausgaben unter den projizierten 2026-Levels normalisieren oder wenn Fabrikaufbau-Kosten in Nordamerika marge-komprimierende Überkapazitäten auslösen, wird das aktuelle Premium-Multiple schnell kontrahieren.

Außerdem, wenn sich die Verbraucherelektronik-Rezession verschlechtert oder wenn technische Wartungsausfälle im Solar-Wafer-Segment die Guidance überschreiten, würde ein Break unter die strukturelle 168 $-Support-Linie den bullischen Trend invalidieren. Dies würde GLW einem steilen Mean-Reversion-Selloff in Richtung seiner historischen Durchschnitte aussetzen und das 110 $ Wall Street-Konsens-Tief anvisieren.

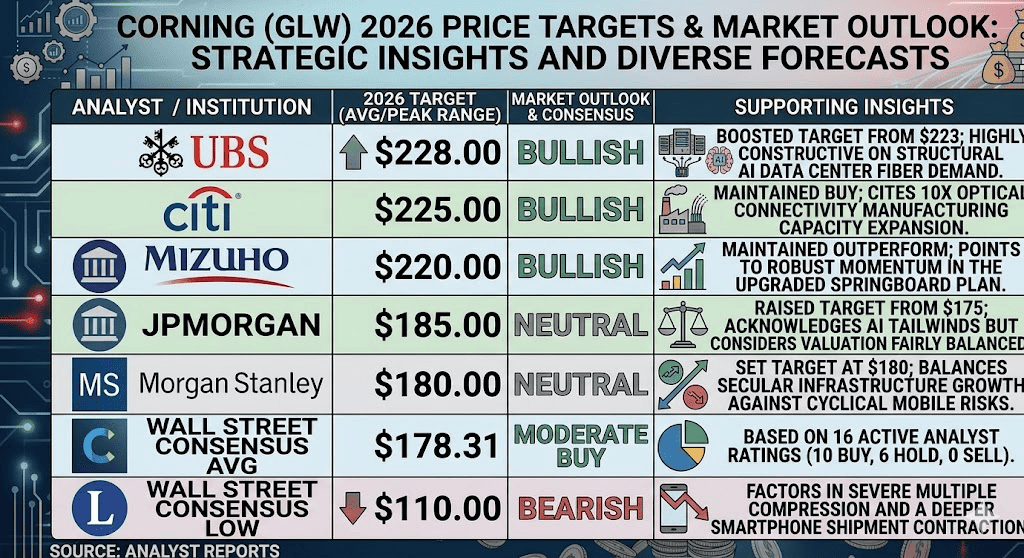

Corning (GLW) Kursprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel (Peak/Durchschn.) |

Gesamtmarktausblick |

|

UBS Group |

228,00 $ |

Bullisch: Ziel von 223 $ erhöht; sehr konstruktiv bezüglich struktureller KI-Datenzentrum-Glasfasernachfrage. |

|

Citigroup |

225,00 $ |

Bullisch: Kaufempfehlung beibehalten; verweist auf 10x optische Konnektivitäts-Fertigungskapazitätserweiterung. |

|

Mizuho |

220,00 $ |

Bullisch: Outperform beibehalten; verweist auf robuste Dynamik im upgradierten Springboard-Plan. |

|

JPMorgan Chase |

185,00 $ |

Neutral: Ziel von 175 $ erhöht; erkennt KI-Rückenwinde an, betrachtet aber die Bewertung als fair ausgewogen. |

|

Morgan Stanley |

180,00 $ |

Neutral: Ziel bei 180 $ gesetzt; balanciert säkulares Infrastrukturwachstum gegen zyklische Mobile-Risiken. |

|

Wall Street Konsens Durchschn. |

178,31 $ |

Moderates Kaufen: Basierend auf 16 aktiven Analystenbewertungen (10 Kaufen, 6 Halten, 0 Verkaufen). |

|

Wall Street Konsens Tief |

110,00 $ |

Bearisch: Berücksichtigt starke Multiple-Kompression und eine tiefere Smartphone-Lieferungskontraktion. |

Wie man Corning Incorporated (GLW) Aktien-Futures auf BingX TradFi handelt

GLW/USDT-Perpetualkontrakt auf BingX Futures

Während Corning diese risikoreiche Phase exponentieller KI-Skalierung und starker Headline-Volatilität navigiert, können taktische Trader nahtlos von seiner Kursbewegung über die BingX-Plattform profitieren:

- BingX TradFi zugreifen: Navigieren Sie zum spezialisierten TradFi-Bereich in Ihrem BingX-Exchange-Haupt-Dashboard.

- Corning (GLW) auswählen: Suchen und wählen Sie den GLW-USDT Perpetual Futures-Kontrakt.

- Ihre Richtung wählen: Wählen Sie Long öffnen, wenn Sie glauben, dass die milliardenschweren Amazon- und NVIDIA-Datenzentrum-Verträge das Asset in Richtung seines 228 $ Street-High-Ziels treiben werden. Wählen Sie Short öffnen um von Trailing-Multiple-Überbewertung und potenziellen technischen Pullbacks zu profitieren.

- Hebelwirkung und Margin-Modus auswählen: Wenden Sie Ihre bevorzugten isolierten oder Cross-Margin-Parameter neben sehr konservativer Hebelwirkung an, um die Kapitaleffizienz zu optimieren.

- Strenge Risikoprotokoll ausführen: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Tools, um Gewinne zu sichern und Ihr Handelskapital vor abrupten Gap-Bewegungen während verlängerter Nachbörsenstunden zu schützen.

Top 5 Risiken vor einer Investition in GLW-Aktien zu beachten

Während Cornings Position als primärer KI-Infrastruktur-Enabler eine überzeugende Erzählung darstellt, erfordert die Navigation dieser stark überdehnten Aktie eine rigorose Bewertung ihrer Kernrisiken:

- Starkes Multiple-Expansionsrisiko: Bewertet mit 48x bis 56x Forward-Earnings, bepreist der Markt einen High-Capex-Industriehersteller wie ein asset-leichtes Software-Unternehmen und lässt null Spielraum für operative Fehler.

- Hohe Kundenkonzentration: Historisch hat eine kleine Kohorte von Käufern Cornings Segmente dominiert, z.B. drei Käufer, die 61% der Automobilverkäufe ausmachten. Die Abhängigkeit von wenigen Tech-Giganten- Hyperscalern führt strukturelle Verwundbarkeit ein.

- Sich verlangsamende traditionelle Verbrauchersegmente: Eine anhaltende zweistellige globale Kontraktion bei Smartphone- und Computer-Monitor-Lieferungen wird als Anker für das gewinnstarke Display-Glas-Portfolio wirken.

- Erhöhte Insider-Liquidation: Bemerkenswerte Führungskräfteverkäufe von über 54 Millionen Dollar während der 2026-Rally können Bedenken bezüglich der kurzfristigen Bewertungserwartungen der internen Führung aufwerfen.

- Kapitalintensive Onshoring-Kosten: Der Bau massiver inländischer Glasfaserfabriken in North Carolina und Texas erfordert immense Vorab-Kapitalausgaben und setzt Margen dem Risiko aus, wenn sich Deployment-Timelines verzögern.

Abschließende Gedanken: Ist Corning (GLW)-Aktie ein Kauf in 2026?

Mitte Juni 2026 steht Corning Incorporated als einer der fundamental transformiertesten und am heftigsten diskutierten Plays innerhalb der KI-Infrastruktur-Landschaft. Die Fähigkeit des Unternehmens, milliardenschwere Auftragsbücher mit Amazon, Meta und NVIDIA abzuarbeiten, beweist seine absolute Marktrelevanz und bestätigt, dass sein Materialwissenschafts-Graben eine lebenswichtige Komponente des physischen Internets ist.

Jedoch erfordert der Kauf einer Industrieaktie, die zu über 85x trailing Earnings handelt, strenge Vorsicht. Für kurzfristige taktische Trader bietet die Aktie eine außergewöhnliche Umgebung für die tägliche Volatilitätsernte über BingX-Futures. Langfristige Investoren hingegen könnten es klug finden, auf eine tiefere earnings-getriebene Multiple-Kontraktion zurück zur strukturellen Zone von 155 $ - 168 $ zu warten, bevor sie frisches, langfristiges Kapital allokieren.

Risikoerinnerung: Der Handel mit High-Growth-Infrastrukturaktien beinhaltet erhebliches Kapitalrisiko aufgrund erhöhter Bewertungs-Multiples, kapitalintensiver Fertigungserweiterungen und zyklischer Verbraucherabhängigkeiten. Setzen Sie immer diszipliniertes Risikomanagement, ordnungsgemäße Positionsgröße und obligatorische Stop-Losses durch.

Weiterführende Lektüre

- Meta (META) Aktienpreisprognose 2026: Können KI-Effizienz und Custom Silicon META auf 900 $ treiben?

- Nvidia (NVDA) Aktienausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 $ bringen?

- AAOI Aktienprognose 2026: 260 $ Photonik-Boom oder Verwässerungsfalle?

- Amazon (AMZN) Aktienpreisprognose 2026: Kann AWS KI-Wieder-Beschleunigung ein 200B $ CapEx-Glücksspiel ausgleichen?

- Top KI-Datenzentrum-Aktien zum Kauf in 2026: Cloud, Server und KI-Compute-Infrastruktur