Da die Anzahl derBitcoin (BTC) Investoren in Deutschland weiter zunimmt, wird die Steuererklärung zunehmend zu einem Thema, das immer mehr Menschen beschäftigt. Viele Investoren stoßen bei der tatsächlichen Steuererklärung oft auf mehrere Probleme: ob eine Meldepflicht besteht, wie Handelsgewinne und -verluste berechnet werden sollen und welche Auswirkungen die Unterschiede zwischen verschiedenen Berechnungsmethoden haben. Da Deutschland derzeit noch kein spezielles Gesetz für Kryptowährungen eingeführt hat, basieren die relevanten Vorschriften hauptsächlich auf der Erweiterung des bestehenden Einkommensteuersystems, was viele Menschen dazu zwingt, Zeit für das eigene Verständnis und die Aufbereitung zu investieren.

Bis 2026 werden Bitcoin-Handelsgewinne nach der Auslegung des Finanzministeriums größtenteils als Einkünfte aus privaten Veräußerungsgeschäften betrachtet und in die persönliche Einkommensteuer einbezogen. Mit der Marktentwicklung und der Verbreitung von Handelsinstrumenten werden auch die Handelsarten der Investoren komplexer, von einfachen Käufen und Verkäufen bis hin zu langfristigem Halten, gestaffelten Ein- und Ausstiegen und sogar plattformübergreifendem Handel - all dies beeinflusst die Berechnungsmethode der endgültigen Gewinne und Verluste. Daher ist es wichtiger und praktischer geworden, Handelsaufzeichnungen zu organisieren und ein klares Berechnungssystem zu etablieren, anstatt nur die Regeln zu verstehen.

Dieser Artikel geht von den tatsächlichen Nutzungsszenarien deutscher BTC-Investoren aus, erklärt die grundlegende Anwendung der aktuellen Steuervorschriften und vergleicht die Unterschiede zwischen den drei gängigen Gewinn- und Verlustberechnungsmethoden FIFO, LIFO und Durchschnittskosten. Gleichzeitig wird demonstriert, wie man Handelsaufzeichnungen von BingX exportiert und Gewinne und Verluste organisiert, gängige Steuertools vorstellt und praktische Probleme und Behandlungsmethoden zusammenfasst, um Ihnen zu helfen, den gesamten Meldeprozess systematischer zu verstehen.

Wichtige Zusammenfassung

- Deutsche BTC-Handelsgewinne werden derzeit größtenteils als Einkünfte aus privaten Veräußerungsgeschäften gemeldet. Die Berechnungsmethode lautet „Verkaufspreis - Anschaffungskosten - entsprechende Gebühren", wobei die Differenz das zu meldende Einkommen darstellt, das während der jährlichen Steuersaison im Mai gemeldet werden muss (Meldefrist für 2025 ist der 31. Mai 2026).

- Auszahlungen über deutsche Börsen (wie MAX, BitoPro) und Umwandlung in Euro gelten normalerweise als inländische Einkünfte und unterliegen dem progressiven Einkommensteuersatz; Wechselkurs und Rückführung nach Deutschland über ausländische Börsen (wie BingX) können als ausländische Einkünfte gelten, wobei unter 100.000 Euro pro Jahr normalerweise nicht in das Mindesteinkommen einbezogen werden müssen.

- Die Kostenberechnungsmethode (FIFO, LIFO, Durchschnittskosten) beeinflusst direkt den endgültigen gemeldeten Gewinn- und Verlustbetrag. Deutschland hat derzeit nicht eindeutig festgelegt, welche Methode verwendet werden muss, aber einmal gewählt, wird empfohlen, diese beizubehalten und vollständige Handelsaufzeichnungen als Grundlage aufzubewahren.

- Die von BingX exportierte Handelshistorie (einschließlich Zeit, Preis, Menge und Gebühren) ist das wichtigste Rohdatum für die Berechnung von Gewinnen und Verlusten sowie für die Meldung. Es wird empfohlen, diese regelmäßig herunterzuladen und zu organisieren, um Auslassungen oder Fehler durch einmalige Bearbeitung vor der Steuererklärung zu vermeiden.

- Wenn BTC-Handel Verluste aufweist, können diese als Verluste aus privaten Veräußerungsgeschäften gemeldet und ein Sonderabzug angewendet werden; Teile, die im laufenden Jahr nicht vollständig verrechnet werden können, können in den nächsten 3 Jahren vorgetragen werden, müssen jedoch mit entsprechenden Handelsaufzeichnungen als Nachweis belegt werden.

Müssen Bitcoins in Deutschland versteuert werden? Analyse der aktuellen BTC-Steuermeldungssituation

Deutschland hat derzeit noch kein spezielles Gesetz für Kryptowährungen eingeführt, Bitcoin (BTC) wird regulatorisch als virtuelle Währung betrachtet. In der Steuerpraxis interpretiert das Finanzministerium: Gewinne von Privatpersonen durch den Kauf und Verkauf von BTC werden normalerweise nach dem geltenden Einkommensteuergesetz als Einkünfte aus privaten Veräußerungsgeschäften anerkannt und in die Einkommensteuer einbezogen. Das bedeutet, die Besteuerung von Kryptowährungen ist kein eigenständiges System, sondern eine Erweiterung der Anwendung bestehender Steuergesetze.

In der Praxis hängt die Meldepflicht normalerweise davon ab, ob der Handel realisierte Gewinne erzeugt hat. Wenn BTC verkauft und in Fiat-Währung (wie Euro oder Fremdwährung) umgewandelt wird, lässt sich dies leichter der Einkommensberechnung zuordnen; bei Transaktionen über deutsche Börsen wird dies normalerweise als inländisches Einkommen betrachtet; bei ausländischen Börsen kann es sich weiter um die Bestimmung ausländischer Einkünfte handeln. Unterschiedliche Handels- und Kapitalflussszenarien beeinflussen die endgültige Meldeart und die anwendbaren Regeln.

Im Verständnis gibt es auch einige gängige Konzepte, die geklärt werden müssen. Zum Beispiel ist „unter 50.000 Euro keine Steuerpflicht" tatsächlich die Meldeschwelle des Bankmeldeverfahrens und nicht dasselbe wie die Steuermeldepflicht; und ob das Halten oder Krypto-zu-Krypto-Handel eine Steuerpflicht erzeugt, gibt es in verschiedenen Szenarien noch Diskussionsraum. Insgesamt wird mit zunehmend klareren Handelsaufzeichnungen und Kapitalflüssen die Etablierung konsistenter Aufzeichnungs- und Berechnungsmethoden eine wichtige Grundlage für das Verständnis und die Behandlung entsprechender Steuerprobleme sein.

Wie werden BTC-Handelsgewinne und -verluste berechnet? Vergleich von FIFO, LIFO und Durchschnittskostenmethode

Bei der Berechnung von BTC-Handelsgewinnen und -verlusten müssen Sie, wenn Sie zu verschiedenen Zeitpunkten zu unterschiedlichen Preisen mehrere BTC gekauft haben und einen Teil davon verkaufen, entscheiden, „welcher Batch der gekauften BTC verkauft wurde". Diese Zuordnungsmethode ist die Kostenberechnungsmethode. Verschiedene Methoden berechnen unterschiedliche Kostenbasen und beeinflussen somit den zu meldenden Gewinn- und Verlustbetrag. Deutschland hat derzeit nicht eindeutig festgelegt, welche Methode für Kryptowährungen verwendet werden muss, daher ist in der Praxis die Wahl einer konsistenten und erklärbaren Berechnungsmethode ein wichtigeres Prinzip.

- FIFO (First In, First Out): Annahme, dass die zuerst gekauften BTC zuerst verkauft werden. Wenn Sie frühe Positionen zu niedrigeren Preisen aufgebaut haben, ordnet FIFO diese kostengünstigeren Positionen zuerst zu, was bei steigenden Preisen normalerweise zu höheren berechneten Gewinnen und Verlusten führt. Der Vorteil dieser Methode ist ihre intuitive Logik, die mit der tatsächlichen Handelszeitssequenz übereinstimmt und beim Organisieren von Handelsaufzeichnungen oder der Abstimmung leichter zu verstehen und zu erklären ist.

- LIFO (Last In, First Out): Annahme, dass die zuletzt gekauften BTC zuerst verkauft werden. Wenn die jüngsten Kaufpreise höher waren, ordnet LIFO zuerst die teureren Positionen zu, was zu relativ niedrigeren berechneten Gewinnen und Verlusten führt. Diese Methode ist in einigen Szenarien näher an den aktuellen Marktkosten, erfordert aber bei der Buchführung eine präzisere Aufzeichnungszuordnung, wird in der Praxis seltener verwendet und erfordert mehr Aufmerksamkeit für Konsistenz.

- Durchschnittskostenmethode (Average Cost): Alle Anschaffungskosten werden addiert und durch die Gesamthaltungsmenge geteilt, um die durchschnittlichen Kosten pro BTC zu erhalten, die beim Verkauf als Berechnungsgrundlage verwendet werden. Diese Methode ist einfach zu berechnen und eignet sich für langfristige gestaffelte Käufe, erfordert keine einzelne Verfolgung der Herkunft, hat aber den Nachteil mangelnder Flexibilität und kann keine Kostenunterschiede zu verschiedenen Zeitpunkten widerspiegeln.

Um die Unterschiede zwischen den drei Methoden mit konkreten Zahlen zu veranschaulichen: Angenommen, Sie haben zu drei Zeitpunkten jeweils 0,1 BTC gekauft, mit Kosten von 50.000 Euro, 70.000 Euro, 90.000 Euro (insgesamt 0,3 BTC, Gesamtkosten 210.000 Euro), und verkaufen jetzt 0,1 BTC für 100.000 Euro. Bei FIFO betragen die Kosten 50.000, Gewinn 50.000; bei LIFO betragen die Kosten 90.000, Gewinn 10.000; bei der Durchschnittskostenmethode betragen die Kosten pro Coin 70.000 (210.000 ÷ 3), Gewinn 30.000. Die drei Methoden erzeugen erhebliche Unterschiede im steuerpflichtigen Einkommen. Bei langfristig steigenden BTC-Preisen sind LIFO oder die Durchschnittskostenmethode normalerweise vorteilhafter für Investoren, aber bei der Verwendung sollten Sie die Akzeptanz der deutschen Steuerbehörden bestätigen und ganzjährig konsistent dieselbe Methode anwenden.

|

Berechnungsmethode |

Logik |

Steuerpflichtiger Gewinn bei steigendem Markt |

Berechnungschwierigkeit |

Empfehlung für Deutschland |

Handelsszenario (Kauf + Verkauf) |

Kosten |

Gewinn/Verlust |

|

FIFO (First In, First Out) |

Zuerst gekauft, zuerst verkauft |

Hoch (niedrige frühe Kosten) |

Niedrig |

Klare Aufzeichnungen, leicht erklärbar, aber möglicherweise höhere Steuerlast |

Drei BTC-Käufe 0,1 BTC @ 50.000 0,1 BTC @ 70.000 0,1 BTC @ 90.000 (Gesamthaltung 0,3 BTC, Gesamtkosten 210.000) Verkauf: 0,1 BTC @ 100.000 |

50.000 |

+50.000 |

|

LIFO (Last In, First Out) |

Zuletzt gekauft, zuerst verkauft |

Niedrig (hohe jüngste Kosten) |

Mittel |

Deutsche Anerkennung unklarer, vor Verwendung bestätigen |

90.000 |

+10.000 |

|

|

Durchschnittskostenmethode |

Durchschnitt aller Kosten |

Mittel |

Niedrig bis mittel |

Geeignet für regelmäßige Käufe, intuitive Berechnung |

70.000 |

+30.000 |

Inländische vs. ausländische Einkünfte - Unterscheidung nach BTC-Auszahlungskanal

Die Steuerbeurteilung von Bitcoin ist dieselbe wie bei anderen Kryptowährungen und hängt von der „Auszahlungsplattform" ab, ob es sich um inländische oder ausländische Einkünfte handelt. Die beiden unterscheiden sich erheblich im anwendbaren Steuersystem: Inländische Einkünfte werden in die Einkommensteuer einbezogen und nach progressiven Steuersätzen besteuert, ausländische Einkünfte unterliegen der Mindeststeuer und genießen relativ großzügige Freibeträge. Für BTC-Investoren ist die Wahl des Auszahlungskanals im Wesentlichen auch Teil der Steuerplanung.

1. Inländische Einkünfte: Auszahlung über deutsche Börsen

Die Verwendung deutscher konformer Börsen wie MAX, BitoPro zum Umtausch von BTC in Euro und Übertragung auf persönliche Euro-Bankkonten wird als „inländische Einkünfte" betrachtet und unterliegt den Bestimmungen der persönlichen Einkommensteuer. Deutsche konforme Börsen befolgen das Realnamenssystem und Geldwäschebekämpfungsgesetze, haben vollständige Handelsaufzeichnungen, und das Finanzamt kann nach § 30 der Abgabenordnung bestimmte Personen-Handelsdaten einsehen. Die Berechnung inländischer Einkünfte erfolgt folgendermaßen:

Inländische Einkünfte aus privaten Veräußerungsgeschäften = BTC-Verkaufsbetrag - Anschaffungskosten - Handelsgebühren

Die berechneten Einkünfte werden in das persönliche jährliche Gesamteinkommen einbezogen und nach progressiven Steuersätzen (5% bis 40%) besteuert. Für BTC-Investoren mit geringen Gewinnbeträgen ist die niedrige Steuersatzschwelle für inländische Einkünfte relativ freundlich; aber für Hochverdienergruppen ist die progressive Steuersatzobergrenze von 40% deutlich höher als die Mindeststeuer für ausländische Einkünfte.

2. Ausländische Einkünfte: Überweisung von ausländischen Plattformen nach Deutschland

Wenn Sie ausländische Börsen für BTC-Handel verwenden und die Gewinne in US-Dollar oder Stablecoins umwandeln und dann per Überweisung in deutsche Fremdwährungsbankkonten einzahlen, werden diese Einkünfte als „ausländische Einkünfte" betrachtet. Ausländische Einkünfte werden nicht in die Einkommensteuer einbezogen, sondern unterliegen der Mindestbesteuerung. Bei der Rückführung der Gelder verlangt die Bank die Ausfüllung der Überweisungsnatur. Es wird empfohlen, „268 Verkauf ausländischer virtueller Vermögenswerte" zu melden, um diese später bei der Steuererklärung als ausländische Einkünfte zu kategorisieren.

Die Freibeträge für ausländische Einkünfte sind relativ großzügig. Ausländische Einkünfte unter 100.000 Euro pro Person pro Jahr sind meldungsbefreit, über 100.000 Euro müssen als Mindeststeuer gemeldet werden. Der Mindesteinkommensbetrag abzüglich 750.000 Euro (gültig für 2026) wird mit 20% als Mindeststeuer berechnet. Wenn die Mindeststeuer höher ist als die Einkommensteuer, muss die Differenz nachgezahlt werden; wenn die Einkommensteuer höher oder gleich der Mindeststeuer ist, ist keine Mindeststeuer zu zahlen. Zu beachten ist, dass der Mindesteinkommensbetrag neben ausländischen Einkünften auch bestimmte Versicherungsleistungen, Wertpapierhandelseinkünfte usw. umfasst, die beim Berechnen des Freibetragsraums berücksichtigt werden sollten.

Weiterführende Lektüre:Vollständiger Vergleich der Kryptowährungs-Fiat-Ein- und Auszahlungen in Deutschland: Welche Plattform ist am günstigsten für Einzahlungen und am schnellsten für Auszahlungen? (2026)

Wie wählt man Bitcoin-Steuertools? Übersicht der für Deutschland geeigneten BTC-Steuermeldungstools

Für deutsche BTC-Investoren mit vielen Transaktionen oder plattformübergreifenden Operationen ist die manuelle Aufbereitung von Gewinn- und Verlustdaten normalerweise arbeitsaufwändig. Die folgenden Tools können bei der Integration von Handelsaufzeichnungen und der Berechnung von Gewinnen und Verlusten helfen.

Die meisten Tools sind internationale Dienste mit begrenzter Unterstützung für das deutsche Steuersystem und werden hauptsächlich zur Berechnung von Gewinn- und Verlustzahlen verwendet. Bei der tatsächlichen Meldung muss normalerweise noch einmal nach deutschem Format aufbereitet werden. Außerdem haben die meisten Mainstream-Tools hauptsächlich englische Benutzeroberflächen und noch keine vollständige deutsche Sprachunterstützung, was eine gewisse Anpassung bei der Verwendung erfordern könnte.

- Koinly: Unterstützt die meisten Mainstream-Börsen und Wallets, bietet API- und CSV-Importmethoden, kann automatisch Handelsaufzeichnungen organisieren und in Kategorien wie Handel, Überweisungen, Gebühren usw. einteilen, reduziert den manuellen Organisationsaufwand. Unterstützt FIFO, LIFO und Durchschnittskostenmethode und kann Gewinn- und Verlustberichte sowie Steuerzusammenfassungen erstellen, geeignet für Benutzer mit vielen Transaktionen oder plattformübergreifenden Operationen.

- CoinTracker: Fokussiert auf automatische Synchronisation und Portfolio-Tracking, unterstützt API-Integration der meisten Börsen und kann auch Daten über CSV importieren. Das System berechnet automatisch Haltungskosten und realisierte Gewinne und Verluste, unterstützt FIFO und LIFO, geeignet für Benutzer mit relativ einfachen Handelsaufzeichnungen oder die schnell einen Überblick über den Gesamtvermögensstatus wünschen. Die kostenlose Version hat Transaktionslimits, bei steigendem Handelsvolumen muss auf kostenpflichtige Pläne aktualisiert werden.

- Blockpit (ehemals Accointing): Bietet Integration von Handelsaufzeichnungen, Gewinn- und Verlustberechnung und Steuerberichtsfunktionen, unterstützt FIFO und Durchschnittskostenmethode. Das ursprüngliche Accointing wurde in Blockpit integriert, Funktionen werden fortgeführt und integriert, geeignet für mittlere Handelsvolumen. Die Ausgabe basiert hauptsächlich auf internationalen Steuersystemen, für deutsche Meldungen ist normalerweise eine erneute Aufbereitung erforderlich.

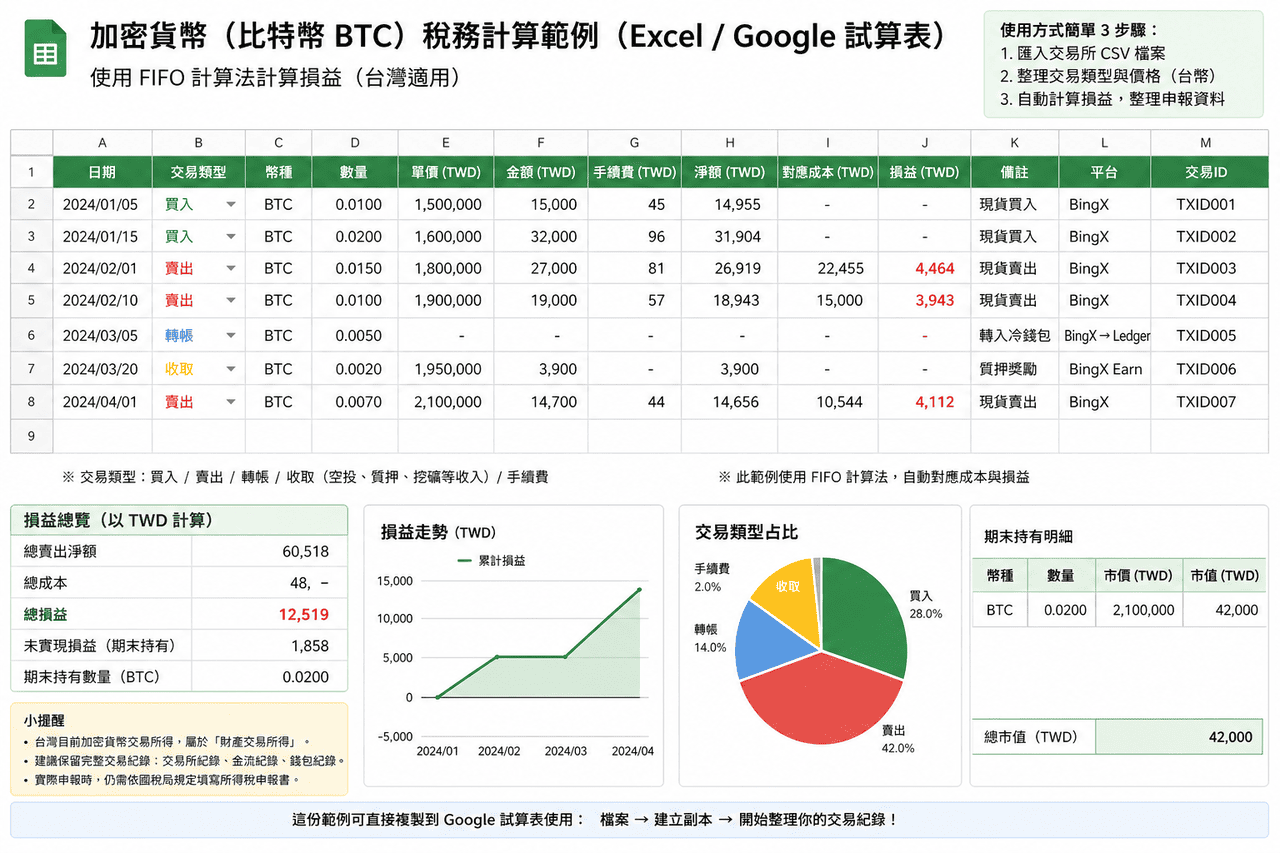

- Excel/Google Tabellen: Ohne Abhängigkeit von Drittanbieter-Tools können Sie direkt Börsen-CSV importieren, eigene Felder und Berechnungslogik erstellen und Daten vollständig nach deutschen Meldungsanforderungen organisieren. Geeignet für Benutzer mit wenigen Transaktionen oder die den vollständigen Berechnungsprozess kontrollieren möchten, mit Vorteilen in Formatsteuerung und Flexibilität.

Für deutsche Durchschnittsinvestoren mit wenigen Transaktionen (jährlich weniger als 50 Transaktionen) ist die Selbstorganisation mit Excel oder Google Tabellen normalerweise praktischer als kostenpflichtige Abonnements von Drittanbieter-Tools, da Sie Daten vollständig nach deutschen Meldungsformatanforderungen organisieren können, ohne zusätzliche Formatkonvertierung der Tool-Ausgaben. Fortgeschrittene Benutzer mit großem Handelsvolumen oder Multi-Chain-Operationen können Tools wie Koinly in Betracht ziehen, um den Organisationsaufwand zu reduzieren, sollten aber dennoch die Richtigkeit der Berechnungsergebnisse selbst überprüfen.

Kryptowährungs-Steuertools-Übersicht: Deutschland-Eignung und deutsche Benutzeroberflächen-Vergleich

|

Tool |

Deutsche Benutzeroberfläche |

Deutsches Steuerformat |

BingX-Importunterstützung |

Unterstützte Berechnungsmethoden |

Kosten |

|

Koinly |

Nein |

Teilweise Unterstützung (kann Gewinn- und Verlustberichte erstellen) |

Manueller CSV-Upload erforderlich |

FIFO, LIFO, Durchschnittskosten |

Kostenlose Basisversion, kostenpflichtige Pläne ab ca. $49 USD/Jahr |

|

CoinTracker |

Nein |

Teilweise Unterstützung |

Manueller CSV-Upload erforderlich |

FIFO, LIFO |

Kostenlos für 25 Transaktionen, kostenpflichtige Pläne ab ca. $59 USD/Jahr |

|

Blockpit |

Nein |

Teilweise Unterstützung |

Manueller CSV-Upload erforderlich |

FIFO, Durchschnittskosten |

Kostenlose Basisversion, kostenpflichtige Pläne ab ca. $79 USD/Jahr |

|

Excel/Google Tabellen |

Ja |

Vollständig flexibel (selbst gestaltet) |

Direkter CSV-Import möglich |

Anpassbar (FIFO, LIFO, Durchschnittskosten usw.) |

Kostenlos |

Wie man BTC-Handelsaufzeichnungen von BingX exportiert und Steuerdaten vorbereitet

Für die meisten deutschen BTC-Investoren ist die Selbstorganisation von Gewinn- und Verlusttabellen die direkteste Meldungsmethode, ohne Abhängigkeit von Drittanbieter-Tools. Mit vollständigen BingX-Handelsaufzeichnungen können die zu meldenden Einkünfte aus privaten Veräußerungsgeschäften nach den folgenden Schritten berechnet werden.

Schritt 1: Vollständige Handelsaufzeichnungen von BingX herunterladen

Melden Sie sich bei BingX an, gehen Sie zu „Vermögen" → „Handelshistorie" oder „Orderhistorie", wählen Sie den zu meldenden Jahreszeitraum (z.B. 1. Januar 2025 bis 31. Dezember 2025) und exportieren Sie als CSV-Format. Stellen Sie nach dem Download sicher, dass die Aufzeichnungen folgende Felder enthalten: Handelszeit, Handelspaar (BTC/USDT), Kauf-/Verkaufsrichtung, ausgeführte Menge, durchschnittlicher Ausführungspreis, Gebühren. Wenn Sie gleichzeitig Spot- und Futures-Handel verwenden, sollten Sie Spot-Handelsaufzeichnungen und Futures-Handelsaufzeichnungen separat herunterladen, da diese beiden Arten von Gewinnen und Verlusten unterschiedlich berechnet werden. Es wird empfohlen, sie getrennt zu organisieren.

Schritt 2: USDT-Notierungen in Euro umrechnen

Deutsche Steuermeldungen erfordern die Berechnung von Gewinnen und Verlusten in Euro. Wenn Ihr Handel in USDT denominiert ist, müssen Sie den USDT/EUR-Wechselkurs für jeden Handelstag finden und USDT-Beträge in Euro umrechnen. Von der Deutschen Bank oder der Europäischen Zentralbank täglich veröffentlichte Wechselkurse können als Umrechnungsgrundlage verwendet werden. Es wird empfohlen, den „Ausführungstag"-Bankgeldkurs für die Kostenumrechnung und den „Ausführungstag"-Bankbriefkurs für die Verkaufserlöse zu verwenden, um eine konsistente Umrechnungsgrundlage zu gewährleisten und jeden Umrechnungskurs und dessen Quelle zu dokumentieren.

Schritt 3: Gewinn- und Verlustberechnungstabelle organisieren

Erstellen Sie eine Gewinn- und Verlustberechnungstabelle in Excel oder Google Tabellen. Empfohlene Felder: Handelsdatum, Kauf oder Verkauf, BTC-Menge, Euro-Kosten (beim Kauf) oder Euro-Erlöse (beim Verkauf), Gebühren (Euro), Einzeltransaktion Gewinn/Verlust. Die Gewinn- und Verlustberechnung für jeden „Verkauf" lautet: Euro-Erlöse - entsprechende Kosten - Gebühren = Einzeltransaktion Gewinn/Verlust. Die Berechnung der entsprechenden Kosten hängt von Ihrer gewählten Methode (FIFO oder Durchschnittskosten) ab.

Am Beispiel der Durchschnittskostenmethode: Angenommen, Sie haben 2025 folgende Operationen durchgeführt: Januar Kauf von 0,5 BTC für insgesamt 150.000 Euro, Juni weiterer Kauf von 0,3 BTC für insgesamt 105.000 Euro, Oktober Verkauf von 0,4 BTC für 160.000 Euro, Gesamtgebühren 1.200 Euro. Durchschnittskostenberechnung: (150.000 + 105.000) ÷ (0,5 + 0,3) = etwa 318.750 Euro ÷ 0,8 = etwa 318.750 Euro pro BTC (dieses Beispiel verwendet vereinfachte Verhältnisse). Entsprechende Kosten für 0,4 BTC = 318.750 × 0,4 = etwa 127.500 Euro. Einzeltransaktion Gewinn/Verlust = 160.000 - 127.500 - 1.200 = 31.300 Euro (zu meldende Einkünfte aus privaten Veräußerungsgeschäften).

Schritt 4: Gesamtjahresgewinn und -verlust addieren und Meldezahlen bestätigen

Addieren Sie alle Einzeltransaktions-Gewinne und -verluste aller Verkaufstransaktionen des Jahres, um den jährlichen Gesamtbetrag der BTC-Einkünfte aus privaten Veräußerungsgeschäften (oder Gesamtverlustbetrag) zu erhalten. Bei positivem Wert wird dieser Betrag in die Einkünfte aus privaten Veräußerungsgeschäften der persönlichen Einkommensteuererklärung des laufenden Jahres eingetragen. Bei negativem Wert (Verlust) können Verluste aus privaten Veräußerungsgeschäften als Sonderabzug gemeldet werden, mit BingX-Handelsaufzeichnungen als Nachweidokumente; Verluste, die im laufenden Jahr nicht vollständig verrechnet werden können, können in den nächsten 3 Jahren vorgetragen werden.

Schritt 5: Gewinne und Verluste in die Einkommensteuererklärung eintragen

Besuchen Sie die elektronische Steuererklärungswebsite des Finanzministeriums (tax.nat.gov.tw) und tragen Sie die berechneten jährlichen Gewinn- und Verlustzahlen in das Feld „Einkünfte aus privaten Veräußerungsgeschäften" der Einkommensteuererklärung ein. Bei inländischen Einkünften (Auszahlung über MAX, BitoPro) direkt in das Feld „Einkünfte aus privaten Veräußerungsgeschäften" eintragen. Bei ausländischen Einkünften (Wechselkurs und Überweisung nach Deutschland über BingX und andere ausländische Plattformen) in die entsprechenden Felder für „ausländische Einkünfte" eintragen und bestätigen, ob die 100.000-Euro-Einschlusschwelle überschritten wird. Bei der Meldung wird empfohlen, gleichzeitig BingX-Handelsaufzeichnungen-CSV und Euro-Umrechnungsberechnungsprozesse bereitzuhalten, um bei Steuerprüfungen Erklärungen liefern zu können.

Häufige Fehler bei Bitcoin-Steuermeldungen und Compliance-Empfehlungen

Nach der deutschen Steuerpraxis sind folgende häufige Probleme von BTC-Investoren bei der Meldung und entsprechende Organisationsmethoden:

- Manche denken, dass Auszahlungen unter 50.000 Euro nicht gemeldet werden müssen. 50.000 Euro ist tatsächlich die Meldeschwelle der Banken unter Geldwäschebekämpfungsbestimmungen und hat nichts mit der Steuermeldepflicht zu tun. Solange über reale Börsen gehandelt wird und Gewinne erzielt werden, gehört dies zum meldepflichtigen Bereich, unabhängig von der Höhe des Betrags.

- Keine Aufbewahrung entsprechender Aufzeichnungen der Anschaffungskosten. Deutschland verwendet „Verkaufspreis minus Kosten" zur Berechnung der Einkünfte aus privaten Veräußerungsgeschäften. Ohne Kostennachweis können Schätzungsmethoden zur Anerkennung verwendet werden, was für Investitionssituationen mit höheren Kosten ungünstiger ist. Es wird empfohlen, regelmäßig Handelsaufzeichnungen von BingX herunterzuladen und zu speichern, um Datenlücken durch Organisation erst vor der Steuererklärung zu vermeiden.

- Vernachlässigung der Einbeziehung von Gebühren. Einkünfte aus privaten Veräußerungsgeschäften erlauben den Abzug von direkt handelsbezogenen Kosten, wie Handelsgebühren oder Abhebungsgebühren. Ohne Einbeziehung in die Berechnung werden die steuerpflichtigen Einkünfte überhöht. Bei der Organisation von Gewinnen und Verlusten sollten entsprechende Kosten für jede Transaktion dokumentiert werden.

- Verwendung unterschiedlicher Kostenberechnungsmethoden im selben Jahr. Wenn Teile der Transaktionen FIFO und Teile Durchschnittskosten verwenden, erhöht sich die Erklärungsschwierigkeit und kann die Konsistenz der Meldung beeinträchtigen. Normalerweise wird empfohlen, zu Jahresbeginn eine Methode zu wählen und diese ganzjährig beizubehalten.

- Verluste des laufenden Jahres nicht gemeldet. Einige Investoren melden in Verlustjahren nicht, was dazu führt, dass diese später nicht zur Verrechnung künftiger Gewinne verwendet werden können. Nach aktuellen Bestimmungen müssen Verluste aus privaten Veräußerungsgeschäften im laufenden Jahr gemeldet werden, um in zukünftigen Perioden verrechnet werden zu können.

- Verwechslung der Klassifizierung von inländischen und ausländischen Einkünften. Auszahlungen über lokale Börsen (wie MAX, BitoPro) sind inländische Einkünfte, Wechselkurs und Rückführung über ausländische Plattformen (wie BingX) sind ausländische Einkünfte, die unterschiedliche Meldungsfelder und Schwellenwerte verwenden. Bei gleichzeitigen unterschiedlichen Quellen müssen diese getrennt berechnet und separat gemeldet werden.

Hinweise

- Dieser Artikelinhalt basiert auf der aktuellen Haltung und dem Steuerrahmen des deutschen Finanzministeriums, dient nur als Referenz und stellt keine Steuer- oder Rechtsberatung dar. Kryptowährungsbezogene Bestimmungen werden weiterhin angepasst, der Gesetzentwurf zur virtuellen Vermögensverwaltung wurde bereits im Juni 2025 an die Bundesregierung zur Prüfung weitergeleitet. Nach der offiziellen Verabschiedung können sich die Meldungsmethoden ändern. Es wird empfohlen, die Ankündigungen des Finanzministeriums weiter zu verfolgen.

- Individuelle Steuersituationen unterscheiden sich je nach Einkommensstruktur, Auszahlungsweg und Haltedauer, insbesondere bei der Bestimmung von inländischen und ausländischen Einkünften gibt es in einigen Szenarien noch Interpretationsspielraum. Bei größeren Handelsbeträgen oder komplexeren Strukturen sollten Sie die Beratung von Steuerberatern oder Rechtsanwälten in Betracht ziehen, die sich mit Kryptowährungen auskennen.

- BingX-Handelsaufzeichnungen sind wichtige Originaldaten bei der Meldung. Es wird empfohlen, diese regelmäßig (z.B. vierteljährlich) vom Backend herunterzuladen und zu sichern, anstatt bis kurz vor der Steuererklärung alles auf einmal zu organisieren, um das Risiko von Datenverlust oder nicht abrufbaren Informationen zu reduzieren.

- Bei gleichzeitiger Verwendung mehrerer Börsen (wie BingX zusammen mit MAX oder BitoPro) wird empfohlen, Handelsaufzeichnungen von jeder Plattform separat herunterzuladen und in der Gewinn- und Verlusttabelle inländische und ausländische Quellen zu unterscheiden, um Mischberechnungen zu vermeiden.

- Kryptowährungssteuer in Deutschland basiert auf Selbstmeldung, entsprechende Prüfmechanismen werden schrittweise etabliert. Ob eine Benachrichtigung erhalten wird, steht nicht in direktem Zusammenhang mit der Meldepflicht. In der Praxis basiert es weiterhin auf proaktiver Organisation und Meldung.

Fazit: Praktische Herangehensweise zur Bitcoin-Steuerbehandlung in Deutschland

Deutschlands BTC-Steuermeldungsumgebung entwickelt sich schrittweise von einem früher unklaren Zustand zu klareren Bestimmungen. Das Finanzministerium hat Kryptowährungsgewinne als Einkünfte aus privaten Veräußerungsgeschäften klassifiziert, entsprechende Prüfmechanismen werden schrittweise etabliert, und die Bedeutung der Meldung ist im Vergleich zur Vergangenheit deutlicher geworden. Für Investoren ist ein praktischerer Ansatz, täglich Aufzeichnungsgewohnheiten zu entwickeln, wie regelmäßiges Herunterladen von BingX-Handelsaufzeichnungen, Auswahl einer Kostenberechnungsmethode und deren Beibehaltung, vollständige Dokumentation jeder Transaktion und Gebühren sowie ausreichend Zeit vor der Steuersaison für die Datenorganisation einzuplanen, um die spätere Bearbeitungslast zu reduzieren. Bei größerem Handelsumfang oder komplexeren Strukturen kann auch die Suche nach Fachleuten in Betracht gezogen werden, die sich mit Kryptowährungs-Steuerangelegenheiten auskennen, um entsprechende Planungen in die Gesamtinvestitionsarrangements einzubeziehen, anstatt sich erst kurz vor der Steuererklärung damit zu beschäftigen.

Weiterführende Lektüre

- Empfohlene Bitcoin-Kurzfrist-Handelsplattformen in Deutschland: Vollständiger Vergleich von Gebühren und technischen Tools (2026)

- Wie macht man Bitcoin-Arbitrage in Deutschland? Vergleich von 4 Strategien und vollständige BingX-Anleitung (2026)

- Welche Börse in Deutschland eignet sich am besten für Bitcoin-Großhandel? Vollständiger Vergleich und Empfehlung von Plattformgebühren und Liquidität (2026)

- 2026 Kryptowährungsbörsen-Preis-APIs und Datentools Empfehlungen: 5 häufig von Entwicklern verwendete Plattformen

- Vollständiger Vergleich und Empfehlung deutscher Kryptowährungs-Futures-Handelsplattformen (2026): Vergleich von Gebühren, Liquidität und Sicherheit

- Vollständiger Vergleich der Kryptowährungs-Fiat-Ein- und Auszahlungen in Deutschland: Welche Plattform ist am günstigsten für Einzahlungen und am schnellsten für Auszahlungen? (2026)