在2026年6月初, 三星電子正處於前所未有的工業需求與不斷變化的企業動態之間的戲劇性十字路口。在年初至今超過190%的驚人漲幅後,這家南韓半導體巨頭於6月2日的盤中交易中短暫 超越Meta和特斯拉的市值,躋身全球前十大公司行列,市值最高峰接近1.54萬億美元,之後穩定在每股約310,500韓元附近。

雖然該股在過去的週期中一直在應對嚴重的供應過剩,但在 高頻寬記憶體(HBM)方面的連續營運突破極大地推動了其收入前景。投資者正積極權衡異常強勁的第一季度報告和高度樂觀的前瞻指引,與不斷升級的勞工形勢所帶來的長期企業費用模式的巨大壓力。

隨著全球科技生態系統向專業化代理AI框架和整合視覺、語言和行為的多模式系統轉型,對高密度、節能記憶體整合的絕對必要性已將三星轉變為主要的基礎設施瓶頸。然而,涉及險些總罷工的重大勞工爭議迫使管理層達成獨特的利潤分享協議,在結構性利潤率壓縮方面引發了持續的估值辯論。

本指南分析三星電子股票在2026年餘下時間的預測和價格預測,利用來自 高盛、 摩根大通、KB證券、瑞銀和官方監管財務披露的數據。

您還將了解如何在 BingX TradFi上使用USDT抵押品 交易三星電子股票期貨。

2026 年三星電子交易者需要知道的 5 大重點

隨著三星在爆炸性收入增長和密集的國內勞工談判的高風險環境中航行,交易者必須密切關注以下五個推動市場的因素:

- 2027年總產能售罄:根據KB證券分析師Jeff Kim的說法,人工智能超級規模供應商的需求激增和結構性有限的行業供應增長將使 DRAM和NAND市場在未來幾年保持緊張。三星的整個記憶體晶片產量到2027年預計將完全售罄,迫使主要科技公司越來越多地談判延續到2030年的5年供應商協議以確保供應。

- Nvidia HBM4驗證和Vera Rubin管線:在GTC台北會議上,Nvidia確認其下一代 AI晶片架構Vera Rubin將使用三星的先進HBM4記憶體。三星的高端AI記憶體已正式通過 Nvidia和 AMD的質量認證,其2026年HBM生產能力已完全售罄。

- 避免的48,000名會員總罷工:在2026年5月20日,最後時刻的政府調解談判險些避免了三星最大工會18天的總罷工。雖然危機暫時得到解決,但管理層同意2026年平均加薪6.2%,同時為半導體部門設立了里程碑式的10.5%利潤掛鈎股票獎金池。

- 歷史性Q1財務表現:在4月的財報發布中,三星報告綜合Q1收入133.9萬億韓元,同比增長69%,營業利潤57.2萬億韓元。這標誌著季度利潤增長八倍,受強勁的42.7%營業利潤率推動,因為傳統DRAM的合約價格在2026年第一季度就激增近98%。

- 推出12層HBM4E樣品:為了擴大其競爭護城河,三星在5月底宣布已開始全球客戶發貨其業界首個12層HBM4E晶片。該晶片運行速度高達16 Gbps,容量48GB,這一下一代配置比基準HBM4架構密度提高30%。

三星電子 Samsung Electronics 是什麼?

三星電子有限公司是應用優化記憶體、系統LSI和先進半導體代工架構的全球領導者。公司總部位於韓國水原,在全球科技堆疊中佔據主導的結構性地位,在動態隨機存取記憶體(DRAM)、NAND閃存儲存和高頻寬記憶體(HBM)方面保持絕對的垂直整合。

截至2026年中,三星代表著人工智能革命的重要基礎支柱。與 SK海力士和 台積電一起,它構成了為龐大數據中心提供支援的硬體生態系統的精英核心。其專有的工程創新,垂直堆疊DRAM以優化頻寬和熱性能,為先進的 圖形處理器(GPU)和AI加速器(如 Google的Ironwood張量處理單元)提供所需的基準記憶體層。

三星電子 2026 年初股票表現:財報後重新定價

公司通過報告出色的財務結果開始了2026年第二季度,完全重新錨定了機構估值。綜合收入達到133.9萬億韓元,受全面價格復甦推動,全球DRAM行業收入季度環比增長81%至970億美元。

關鍵是,僅記憶體部門預計在第一季度產生38萬億韓元的營業利潤,幾乎匹配或超過其2025年整年的總體結構性企業收益,僅在一個季度內。這種結構性轉變促使KB證券的分析師將2026年近期營業利潤估計上調30%至220萬億韓元,隨後積極上調2027年預測至301萬億韓元。

隨著合約記憶體價格因產能擴張緊張和高HBM轉換比率而保持上升軌道,潛在的財務狀況已進入與傳統繁榮蕭條行為脫鉤的超級週期。

三星 Samsung 2026 年交易策略:如何應對高波動股價

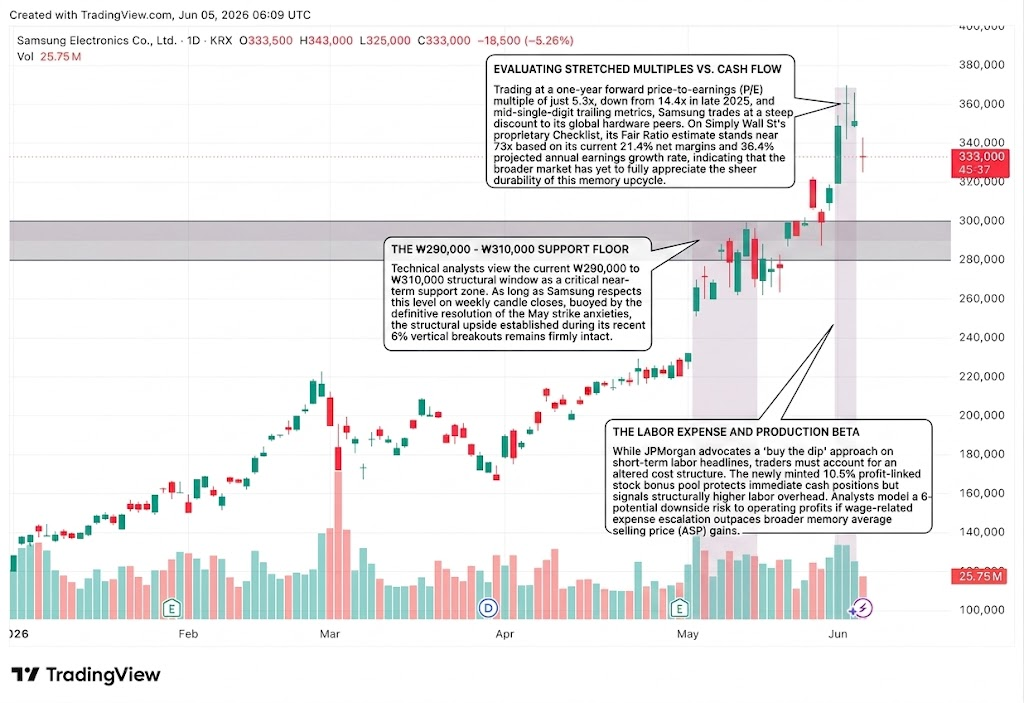

₩290,000 至 ₩310,000 的關鍵支撐區間

技術分析師將當前的290,000至310,000韓元結構性窗口視為關鍵的近期支撐區域。只要三星在週線收盤時守住這一水準,受5月罷工焦慮明確解決的支撐,其最近6%垂直突破期間建立的結構性上升空間仍然牢固保持。

估值倍數擴張 vs. 現金流表現

以一年前瞻市盈率(P/E)倍數僅5.3倍交易,低於2025年底的14.4倍,以及中個位數的追蹤指標,三星相對其全球硬體同行以大幅折價交易。在Simply Wall St的專有檢查清單上,基於其目前21.4%的淨利潤率和36.4%的預計年收益增長率,其公允比率估計接近73倍,表明更廣泛的市場尚未完全認識到這一記憶體上升週期的持久性。

勞工成本上升與生產波動風險

雖然摩根大通倡導在短期勞工頭條新聞上採取"逢低買入"方法,但交易者必須考慮改變的成本結構。新建立的10.5%利潤掛鉤股票獎金池保護了即時現金部位,但標誌著結構性更高的勞工開支。分析師模型顯示,如果工資相關費用升級超過更廣泛的記憶體平均售價(ASP)收益,營業利潤可能面臨6-10%的潛在下行風險。

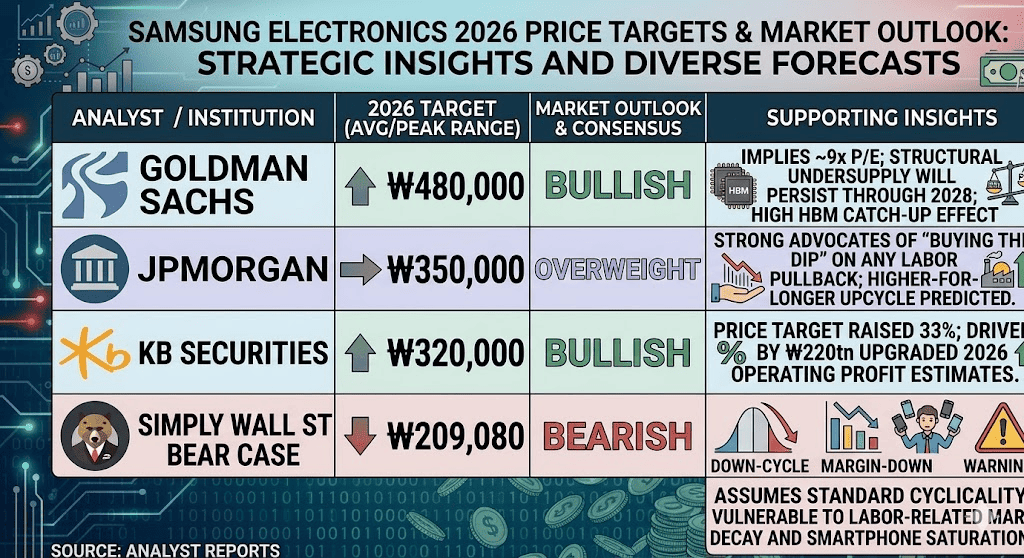

2026 年三星 Samsung 股價預測:₩480,000 目標價 vs. ₩209,000 下行風險

評估三星的前瞻軌跡需要平衡持續的多年半導體供應不足與不斷升級的國內勞工形勢的營運摩擦。

多頭情境:HBM4 壟斷地位與蘋果代工催化劑推升至 ₩480,000

看漲論點完全取決於三星在高端AI節點的快速執行。由高盛目標升級至480,000韓元所支持,這條路徑假設記憶體正進入永久的結構性範式轉變而非週期性激增。在這個框架下,三星的傳統DRAM ASP將在2026年同比增長326%,而全球HBM總可達市場到2027年將指數級擴展至1,160億美元。

在這種情況下,三星成功地在2027年佔據全球HBM市場份額的40%,與SK海力士匹敵。這種主導地位得到了巨大的次要長期催化劑的增強:與蘋果就在美國代工設施內直接製造主要設備處理器進行探索性討論。如果得到驗證,這些數十億美元的代工承諾將打破台積電的絕對壟斷,證明股票向480,000韓元的大幅重新評級是合理的。

基本情境:三星股價在 ₩320,000 至 ₩360,000 區間震盪整理

基本情況設想穩定的上升趨勢,市場將三星的大規模現金生成與其結構性營運約束進行調和。由KB證券和摩根大通支持,這條路徑考慮了2026年DRAM合約定價預計148%的跳升以及111%的NAND增長。

隨著科技超級規模供應商部署超過7,000億美元的基礎設施支出,估值舒適地穩定在320,000至360,000韓元之間。在這種情況下,股票因強勁的約束性長期協議(LTA)而免受急劇下跌,但上升空間仍然受限,因為三星移動和顯示部門內的小幅生產摩擦和不斷上升的組件成本部分抵消了 半導體部門的天文數字收益。

空頭情境:記憶體景氣反轉與勞資爭議壓制股價至 ₩209,000

看跌展望聚焦於歷史週期性均值回歸和國內執行風險。如果暫定工資協議在即將到來的工會批准投票中失敗,或者工人重新呼籲永久15%的絕對企業營業利潤分配,機構資本可能因利潤率侵蝕擔憂而逃離。

這一論點由Simply Wall St社區熊市情況公允價值209,079韓元建模,假設記憶體繁榮本質上仍是週期性的。如果宏觀逆風阻礙自動駕駛汽車和機器人技術的全球邊緣AI推廣,二級供應的突然積累可能引發DRAM/NAND合約定價的激進轉向,迫使快速、高貝塔修正回到200,000韓元水準。

2026 年華爾街分析師對三星電子 (005930.KS) 的股價預測

|

機構 |

2026年價格目標(峰值/平均) |

整體市場展望 |

|

高盛 |

480,000韓元 |

看漲:意味著約9倍市盈率;結構性供應不足將持續到2028年;高HBM追趕效應。 |

|

摩根大通 |

350,000韓元 |

增持:強烈倡導在任何勞工回調上"逢低買入";更高更持久的上升週期。 |

|

KB證券 |

320,000韓元 |

看漲:價格目標上調33%;由220萬億韓元升級的2026年營業利潤估計推動。 |

|

Simply Wall St熊市情況 |

209,080韓元 |

看跌:假設標準週期性;易受勞工相關利潤率衰減和智能手機飽和影響。 |

如何在 BingX TradFi 交易三星電子股票合約?

隨著三星在這一歷史性市值擴張和高成交量價格發現期間航行,戰術交易者可以通過BingX平台無縫地利用其價格走勢:

- 進入BingX TradFi:導航至主要BingX交易所控制面板上的專門 TradFi部分。

- 選擇三星電子(005930):搜索並選擇 SAMSUNG-USDT永續期貨合約。

- 選擇您的方向:如果您相信Nvidia HBM4驗證和530萬億韓元2027年利潤預測將推動資產至480,000韓元街頭最高目標,請選擇 開多。選擇開空以交易勞工摩擦和週期性價格轉向的潛在下行。

- 選擇槓桿和保證金模式:應用您偏好的 逐倉或全倉保證金參數,以及保守的槓桿以優化資本效率。

- 執行嚴格的風險協議:利用先進的BingX 止盈止損(TP/SL)工具來鎖定收益並保護您的資本免受亞洲市場交易時間內的突然跳空。

投資三星電子股票前需要留意的 5 大風險

雖然三星爆炸性的頂線半導體增長呈現了令人信服的敘事,但駕馭這一資產需要嚴格評估其獨特的營運地雷:

- 工會批准和勞工脆弱性:如果暫定的10.5%股票獎金框架被一般會員投票拒絕,18天罷工的暫停將瓦解,威脅全球供應鏈。

- HBM市場份額競爭:競爭對手SK海力士保持極高的標準,在第一季度發佈創紀錄的72%營業利潤率,迫使三星進入激進的資本密集型研發轉換週期以追趕。

- 宏觀經濟移動/顯示疲軟:雖然晶片部門經歷絕對狂熱,但三星面向消費者的移動和顯示部門因材料成本上升而面臨利潤率惡化。

- 資本支出稀釋:大規模的長期投資目標,包括到2028年預計年度營運目標200萬億韓元,需要巨大、持續的資本部署,限制了近期自由現金轉換。

- 地緣政治貿易脆弱性:作為全球AI硬體的核心關鍵,三星仍然深度暴露於國際貿易控制摩擦、出口合規調整以及東西方消費者走廊之間的技術分裂。

結論:2026 年值得投資三星電子股票嗎?

截至2026年6月,三星電子代表了人工智能基礎設施領域最根本錯誤定價的超大型股機會之一。該公司在Nvidia和AMD生態系統中的獨特雙重驗證,結合延續到2027年的總供應售罄,完全驗證了記憶體是不可缺少的、非週期性結構瓶頸的論點。

雖然國內勞工談判引入了一層頭條新聞波動性和更高的成本基準,但以大幅前瞻市盈率折價交易相對於過度拉伸的西方科技倍數提供了極具吸引力的安全邊際。對於戰術短期參與者,該股票通過BingX期貨提供了波動性捕獲的精英生態系統,而長期投資者則獲得了進入全球AI繁榮結構性支柱的有吸引力入場點。

風險提醒:交易高增長半導體股票涉及重大資本風險,因為貝塔指標較高、資本密集型製造調整和複雜的國內勞工框架。始終執行紀律嚴明的 風險管理、適當的倉位規模和強制性 止損。