在2026年6月初, 火箭實驗室美國公司(RKLB)在商業太空市場中佔據了獨特地位。該公司曾經主要以小型發射初創企業著稱,現已成為可信的端到端太空基礎設施提供商,擁有超過20億美元的合約積壓。其增長故事現在已從Electron發射延伸到太空系統、國防合作夥伴關係,以及即將首次亮相的中型運載火箭Neutron。在過去一年股價上漲約400%後,關鍵問題是RKLB能否繼續增長以匹配其估值。

看漲的論點是,火箭實驗室是少數幾家同時建設發射服務、航天器平台、衛星組件和國家安全太空基礎設施的上市公司之一。包括Stifel在內的分析師已提高價格目標,Neutron的執行被視為長期上漲的主要驅動力。風險在於火箭實驗室尚未發射中型運載火箭,仍處於虧損狀態,且已經在以預期重大未來成功的估值進行交易。本指南詳細分析火箭實驗室股票預測、2026年價格情境、主要風險,以及如何在 BingX TradFi上使用USDT抵押品 交易RKLB股票期貨。

2026 年 Rocket Lab (RKLB) 股價為何大漲?

火箭實驗室2026年的反彈由更強的財務執行、不斷上升的國防需求、Neutron首次發射的進展以及商業太空股票的廣泛重新評級推動。

- 火箭實驗室證明其能夠超越Electron發射增長:火箭實驗室2026年第一季度收入達到2.003億美元,同比增長63.5%,超過指導預期。太空系統提供了1.367億美元,而發射服務達到6370萬美元。創紀錄的毛利率也顯示,公司的業務組合正轉向更高價值的衛星平台、組件和基礎設施服務。

- 22億美元的積壓為RKLB提供更強的收入可見性:火箭實驗室的積壓攀升至22億美元以上,同比增長一倍以上。公司獲得了31個新的Electron和HASTE任務,加上5個Neutron合約,包括迄今為止最大的發射交易。這讓投資者更有信心,需求不僅限於短期發射節奏。

- 國防合約將火箭實驗室轉變為國家安全太空供應商:火箭實驗室被選中參與基於太空的攔截器計畫,以及與Anduril在HASTE超音速發射方面的合作夥伴關係,顯示該公司正獲得戰略國防相關性。這些合約可以支持更長期的收入、更強的利潤率和比單純商業發射更高的估值框架。

- Neutron仍是最大的上漲催化劑和執行測試:管理層仍以2026年第四季度Neutron首次發射為目標,Archimedes引擎測試、AFP製造組件和投資回報著陸駁船都在進展中。如果成功,Neutron可能將火箭實驗室從小型發射領導者轉變為中型運載市場的競爭者,但任何延誤都會直接壓力看漲論點。

- SpaceX IPO敘事提升了整個商業太空板塊: SpaceX預期的IPO為 上市太空公司帶來了更多機構關注。作為少數幾家公開的純太空替代SpaceX的選擇之一,RKLB受益於對商業太空基礎設施曝光的重新需求和更廣泛的板塊重新評級。

延伸閱讀: SpaceX IPO前最值得買入的頂級太空股

Rocket Lab (RKLB) 是什麼?

火箭實驗室美國有限公司(納斯達克:RKLB)是一家位於加利福尼亞州長灘的太空公司,業務跨越兩個核心板塊:發射服務和太空系統。由Peter Beck於2006年在新西蘭創立,2021年在納斯達克上市,火箭實驗室已成為繼SpaceX之後西方市場最活躍的發射提供商之一。其Electron火箭服務專用小型發射市場,在新西蘭和維吉尼亞州進行發射操作。

火箭實驗室不僅僅是一家發射公司。在過去幾年中,它建立了一個垂直整合的太空基礎設施業務,涵蓋衛星平台、航天器組件、任務管理、電推進、太陽能板、反應輪和星跟蹤器。最近收購Mynaric光通信和Motiv太空系統太空機器人等公司進一步擴大了這個太空系統組合。

截至2026年,火箭實驗室的核心市場包括通過Electron進行專用小型運載發射、通過Neutron進行未來中型運載發射、通過HASTE進行超音速測試飛行、國家安全衛星平台,以及銷售給第三方航天器製造商的組件。

Rocket Lab 2026 年初表現:Neutron 火箭發射前的強勁第一季財報

火箭實驗室以強勁勢頭進入2026年,第一季度顯示增長正在加速。收入達到2.003億美元,首次突破2億美元季度大關。增長受到創紀錄的預訂量和SDA第二、三期合約太空系統貢獻增加的支持。調整後EBITDA虧損也縮窄至1180萬美元,遠好於2510萬美元的共識預估,顯示在Neutron尚未發射前就已改善營運槓桿。

對於2026年第二季度,管理層指導收入為2.25億至2.4億美元,再次超過分析師預期,GAAP毛利率預期為33%至35%。火箭實驗室還持有約14.8億美元現金及等價物,可使用超過20億美元的總流動性。這為公司提供足夠資金來支持Neutron開發,而無需依賴近期稀釋性融資。

Neutron仍是關鍵執行里程碑。火箭實驗室計劃在Neutron首次飛行時嘗試軟著陸可重復性測試,隨後在第二次飛行時嘗試駁船捕獲。如果成功,這種階段性可重復性策略可以幫助火箭實驗室更接近使SpaceX獵鷹9號模式如此強大的經濟學。

Rocket Lab 2026 年交易策略:如何把握 Neutron 關鍵轉折點?

要交易火箭實驗室的2026年反彈,投資者需要關注三個力量:Neutron是否按計劃進行、國防和太空系統合約是否持續擴大積壓,以及SpaceX IPO驅動的情緒是否創造更好的入場或出場點。

1. $95–$105 RKLB 關鍵支撐區間

技術分析師將95美元至105美元視為近期支撐區間,50日移動平均線與第一季度財報後突破水平重疊。RKLB的52週區間為25.24美元至151.00美元,顯示股票對新聞流的敏感度。決定性跌破95美元可能開啟向75美元至80美元的下行空間,而確認在100美元以上的支撐將加強進入Neutron發射窗口前的設置。

2. 估值核心爭論:太空基礎建設溢價 vs. Neutron 執行風險

看漲者將火箭實驗室視為一家端到端太空基礎設施公司,擁有發射、衛星系統、國防和中型運載上漲空間。看跌者認為Neutron尚未飛行,公司仍處於虧損狀態,高收入倍數幾乎沒有延誤空間。對於波段交易者,成交量確認的130美元以上突破將暗示市場正在為成功的Neutron發射定價,而不僅僅是預期。

3. SpaceX IPO 預期可能放大 RKLB 股價波動

火箭實驗室受益於SpaceX IPO敘事,因為投資者尋求公開太空板塊曝光。然而,SpaceX上市也可能將資本從RKLB拉走,如果投資者轉向主要資產。倉位規模應考慮二元催化劑,如Neutron發射結果、Golden Dome合約更新和SpaceX IPO發展,而不僅僅依賴積壓增長。

延伸閱讀: 如何在BingX Pre-IPO上交易SpaceX Pre-IPO:SPACEX(VNTL)、SPACEX(PreStocks)和SPCX

2026 年 Rocket Lab 股價預測:RKLB 挑戰 150 美元 vs. 跌向 60 美元風險

火箭實驗室2026年價格前景取決於一個核心問題:Neutron能否完成首次發射並將預簽合約轉化為持久的中型運載業務?看漲情況基於成功的Neutron首次亮相、持續的國防合約勢頭和投資者對太空股的更廣泛興趣。看跌情況集中在Neutron延誤、較慢的積壓轉化和如果投資者從高增長、虧損公司轉出的估值壓縮。

多頭情境:Neutron 成功發射,RKLB 突破 $150

看漲情景取決於Neutron到達發射台並完成技術上成功的首次發射,即使完整的可重復性稍後到來。五個預簽的Neutron合約、Anduril合作夥伴關係和雷神Golden Dome選擇都支持對非SpaceX中型運載能力需求真實的觀點。Stifel將其價格目標提高至132美元的街頭新高,而Clear Street將其目標提升至129美元。

如果Neutron成功發射且火箭實驗室贏得更多國家安全任務,RKLB可能向150美元或更高移動,因為市場開始為可重復中型運載經濟學定價。長期上漲空間取決於火箭實驗室是否能將Neutron從開發里程碑轉變為可擴展的發射業務。

基本情境:RKLB 股價在 $95–$130 區間整理

基本情況是波動整固。太空系統和Electron繼續增長,積壓保持強勁,國防合約持續支持收入故事。然而,投資者可能等待Neutron飛行後才完全認可火箭實驗室作為中型運載發射提供商。

在此情景下,RKLB在大約95美元至130美元間交易,市場平衡強勁營運勢頭與缺乏Neutron收入。華爾街在102美元至110美元附近的共識目標反映了這種謹慎但建設性的觀點,大多為買入和持有評級。

空頭情境:Neutron 延期或資金輪動,RKLB 跌向 $60

看跌情景始於Neutron錯過其發射窗口或面臨另一個重大技術延誤。如果首次發射滑至2027年,投資者可能將火箭實驗室重新評估為Electron和太空系統業務,而不是未來中型運載競爭者。

估值是第二個主要風險。RKLB以高收入倍數交易,股票對執行錯誤高度敏感。如果Neutron延誤、太空板塊情緒冷卻,以及藍色起源或Firefly等競爭者獲得優勢,RKLB可能回撤至60美元,其中更傳統的航空航天增長倍數將適用。

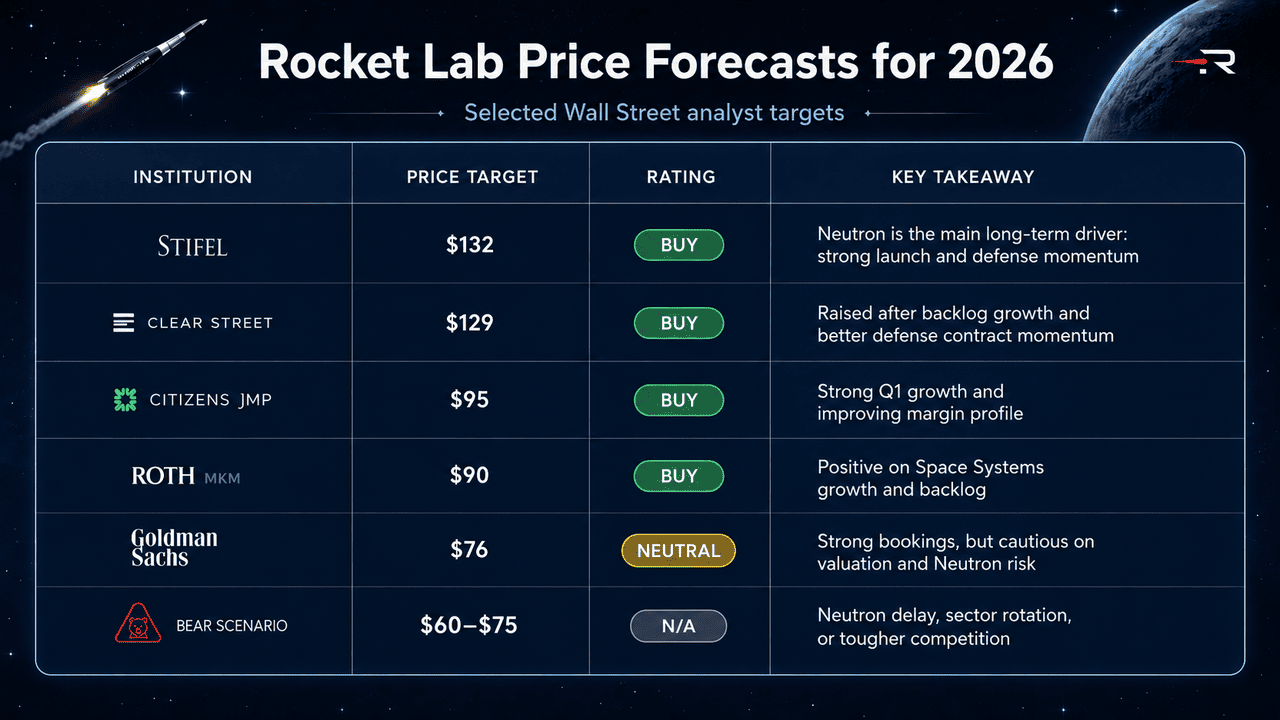

2026 年華爾街分析師對 Rocket Lab (RKLB) 的股價預測

|

機構/分析師 |

目標價 |

評級 |

市場展望 |

|

Stifel / Erik Rasmussen |

$132 |

買入 |

看漲。將Neutron視為主要長期價值驅動因素,由強勁發射執行、太空系統增長和擴大的國防曝光支持。 |

|

Clear Street |

$129 |

買入 |

看漲。在更強的積壓增長和改善的國防合約勢頭後將目標從98美元提高。 |

|

Citizens JMP / Trevor Walsh |

$95 |

買入 |

建設性。強調63%第一季度收入增長、改善EBITDA利潤率,以及從發射向國防和太空系統多元化。 |

|

Roth MKM / Sujeeva De Silva |

$90 |

買入 |

建設性。對太空系統增長、不斷增加的積壓和衛星組件和平台的長期需求持正面態度。 |

|

Goldman Sachs / Noah Poponak |

$76 |

中性 |

謹慎。認可強勁預訂和改善指標,但對估值和Neutron執行風險保持謹慎。 |

|

看跌情景 |

$60-$75 |

不適用 |

謹慎。假設Neutron延誤、板塊從高倍數成長股輪出,或藍色起源和Firefly在中型運載發射中競爭加劇。 |

如何在 BingX TradFi 交易 Rocket Lab (RKLB) 股票合約?

隨著火箭實驗室接近其歷史上最高風險的發射,同時快速增長的國防業務,戰術交易者可以通過BingX TradFi平台利用其劇烈的雙向波動性。

- 存取BingX TradFi: 註冊並導航至BingX主交易所儀表板上的專門 TradFi部分。

- 選擇火箭實驗室(RKLB):搜索並選擇 RKLB-USDT永續期貨合約。

- 選擇您的方向:如果您相信Neutron的2026年第四季度首次發射、持續的國防合約勝利和SpaceX IPO光環將推動RKLB向130美元至150美元的街頭高目標,請選擇 開多頭。選擇開空頭來利用潛在的Neutron時間表滑點、反彈後估值壓縮或宏觀驅動的板塊輪動。

- 選擇槓桿和保證金模式:應用您偏好的 逐倉或全倉保證金參數,並配合有紀律的 槓桿比率,以最大化資本效率同時控制 清算風險。

- 執行嚴格風險協議:利用高級BingX 止盈止損(TP/SL)工具來鎖定收益並防範與Neutron測試結果、NASA或國防部合約公告以及定期推動整個太空股票板塊的SpaceX IPO發展相關的突然隔夜跳空事件。

投資 Rocket Lab 股票前需關注的 5 大關鍵風險

火箭實驗室擁有商業太空中最強的成長故事之一,但RKLB也承載與Neutron執行、估值、競爭、現金消耗和國防合約時間相關的主要風險。

- Neutron發射風險:Neutron是火箭實驗室中期估值的主要驅動因素。延誤或發射失敗可能迫使市場移除中型運載溢價,並主要基於Electron和太空系統重新評估RKLB。

- 估值壓縮風險:RKLB以高收入倍數交易,執行錯誤幾乎沒有容錯空間。實際利率上升、成長股情緒疲軟或收入不達標可能快速壓制股票。

- SpaceX競爭和IPO風險:火箭實驗室受益於作為公開SpaceX代理,但SpaceX IPO可能將投資者資金從RKLB拉走。SpaceX的可重復發射經濟學也仍是長期競爭上限。

- 現金消耗和稀釋風險:火箭實驗室擁有強勁現金狀況,但Neutron開發仍是資本密集型。成本超支、延誤或收入不足可能增加未來股權融資的風險。

- 國防項目執行風險:Golden Dome和SDA合約可以支持更高利潤率增長,但政府項目伴隨採購延誤、預算風險和可能推遲收入確認的變化國防優先順序。

結論:2026 年值得投資 Rocket Lab (RKLB) 股票嗎?

截至2026年6月,火箭實驗室(RKLB)是最引人注目的公開太空基礎設施股票之一。其創紀錄的第一季度收入、22億美元積壓、Golden Dome選擇、Anduril合作夥伴關係和五個預簽Neutron合約顯示,公司已從小型發射擴展到更廣泛的太空系統和國防平台。Stifel的街頭高點132美元目標反映了對Neutron如果執行保持正軌可能成為主要西方中型運載火箭的信心增長。

風險在於火箭實驗室仍需證明最難的部分。Neutron尚未發射,公司仍處於虧損狀態,RKLB以幾乎沒有延誤空間的估值交易。成功的2026年第四季度Neutron首次亮相可能支持向150美元或更高的進一步上漲空間,而延誤或失敗可能將股票推回至高盛76美元目標或更低。對於活躍交易者,BingX TradFi上的RKLB期貨提供高波動性方式來交易圍繞這些催化劑的兩個方向;對於長期投資者,核心問題是火箭實驗室是否能將Neutron從開發里程碑轉變為可擴展的中型運載業務。