La începutul lunii iunie 2026, Rocket Lab USA (RKLB) ocupă o poziție rară pe piața spațială comercială. Cunoscută cândva în principal ca o companie emergentă de lansări mici, compania a devenit un furnizor credibil de infrastructură spațială de la început până la sfârșit cu peste 2 miliarde de dolari în comanda contractuală. Povestea sa de creștere se extinde acum dincolo de lansările Electron către Sisteme Spațiale, parteneriate de apărare și debutul viitor al rachetei sale de capacitate medie Neutron. După un câștig al acțiunilor de aproximativ 400% în ultimul an, întrebarea cheie este dacă RKLB poate continua să crească în evaluarea sa.

Cazul optimist este că Rocket Lab este una dintre puținele companii publice care construiește simultan servicii de lansare, platforme pentru nave spațiale, componente de sateliți și infrastructură spațială de securitate națională. Analiștii incluzând Stifel au ridicat țintele de preț, executarea Neutron fiind văzută ca principalul motor al creșterii pe termen lung. Riscul este că Rocket Lab nu a lansat încă o rachetă de capacitate medie, rămâne cu pierderi și se tranzacționează deja la o evaluare care prețuiește succesul viitor major. Acest ghid descompune prognoza acțiunilor Rocket Lab, scenariile de preț pentru 2026, riscurile cheie și cum să tranzacționați futures-urile acțiunilor RKLB pe BingX TradFi cu garanție USDT.

De ce cresc acțiunile Rocket Lab (RKLB) în 2026?

Raliul Rocket Lab din 2026 este determinat de execuția financiară mai puternică, cererea în creștere pentru apărare, progresele către prima lansare Neutron și o re-evaluare mai largă a acțiunilor spațiului comercial.

- Rocket Lab dovedește că poate crește dincolo de lansările Electron: Venitul Q1 2026 al Rocket Lab a atins 200,3 milioane de dolari, în creștere cu 63,5% față de anul precedent și peste ghidare. Sistemele Spațiale au livrat 136,7 milioane de dolari, în timp ce Serviciile de Lansare au atins 63,7 milioane de dolari. Marginile brute record au arătat de asemenea că mixul de afaceri al companiei se îndreaptă către platforme de sateliți, componente și servicii de infrastructură de valoare mai mare.

- Comanda de 2,2 miliarde de dolari oferă RKLB vizibilitate mai puternică a veniturilor: Comanda Rocket Lab a urcat peste 2,2 miliarde de dolari, mai mult decât dublându-se față de anul precedent. Compania a securizat 31 de noi misiuni Electron și HASTE plus cinci contracte Neutron, inclusiv cea mai mare înțelegere de lansare până în prezent. Acest lucru oferă investitorilor mai multă încredere că cererea nu este limitată la cadența de lansare pe termen scurt.

- Contractele de apărare transformă Rocket Lab într-un furnizor spațial de securitate națională: Selecția Rocket Lab pentru programul Space-Based Interceptor și parteneriatul său cu Anduril pentru lansările hipersonice HASTE arată că compania câștigă relevanță strategică în apărare. Aceste contracte pot susține venituri de durată mai lungă, marje mai puternice și un cadru de evaluare mai mare decât lansarea comercială singură.

- Neutron rămâne cel mai mare catalizator de creștere și test de execuție: Managementul încă vizează o primă lansare Q4 2026 pentru Neutron, cu testarea motorului Archimedes, componentele fabricate AFP și barja de aterizare Return on Investment toate progresând. Dacă are succes, Neutron ar putea muta Rocket Lab de la un lider în lansări mici către piața de capacitate medie, dar orice întârziere ar presiona direct cazul optimist.

- Narativul IPO SpaceX ridică întregul sector spațial comercial: IPO-ul așteptat al SpaceX a adus mai multă atenție instituțională asupra companiilor spațiale listate. Ca una dintre puținele alternative publice pure pentru SpaceX, RKLB a beneficiat de cererea reînnoită pentru expunerea la infrastructura spațială comercială și o re-evaluare mai largă a sectorului.

Citește mai mult: Top acțiuni spațiale de cumpărat înaintea IPO SpaceX

Ce este Rocket Lab?

Rocket Lab USA, Inc. (Nasdaq: RKLB) este o companie spațială cu sediul în Long Beach, California, care operează în două segmente principale: Servicii de Lansare și Sisteme Spațiale. Fondată de Peter Beck în Noua Zeelandă în 2006 și listată pe Nasdaq în 2021, Rocket Lab a devenit unul dintre cei mai activi furnizori de lansări pe piața occidentală după SpaceX. Racheta sa Electron servește piața dedicată de lansări mici, cu operațiuni de lansare în Noua Zeelandă și Virginia.

Rocket Lab este mai mult decât o companie de lansări. În ultimii câțiva ani, a construit o afacere de infrastructură spațială integrată vertical care acoperă platforme de sateliți, componente pentru nave spațiale, management de misiuni, propulsie electrică, panouri solare, roți de reacție și trasoare de stele. Achizițiile recente precum Mynaric pentru comunicații optice și Motiv Space Systems pentru robotica spațială au extins și mai mult acest portofoliu de Sisteme Spațiale.

Începând cu 2026, piețele principale ale Rocket Lab includ lansarea dedicată mică prin Electron, lansarea viitoare de capacitate medie prin Neutron, zborurile de test hipersonice prin HASTE, platformele de sateliți de securitate națională și componentele vândute producătorilor terți de nave spațiale.

Performanța Rocket Lab la începutul anului 2026: Rezultate puternice Q1 înainte de lansarea Neutron

Rocket Lab a intrat în 2026 cu un impuls puternic, iar Q1 a arătat că creșterea se accelera. Venitul a atins 200,3 milioane de dolari, trecând pentru prima dată de marca de 200 de milioane de dolari trimestrial. Creșterea a fost susținută de rezervări record și contribuții în creștere ale Sistemelor Spațiale de la contractele SDA Tranche II și III. Pierderea EBITDA ajustată s-a îngustrat de asemenea la 11,8 milioane de dolari, mult mai bună decât estimarea consensului de 25,1 milioane de dolari, arătând o îmbunătățire a efectului de levier operațional înainte ca Neutron să fi fost lansat măcar.

Pentru Q2 2026, managementul a ghidat venitul la 225 până la 240 de milioane de dolari, din nou peste așteptările analiștilor, cu marja brută GAAP așteptată la 33% până la 35%. Rocket Lab a deținut de asemenea aproximativ 1,48 miliarde de dolari în numerar și echivalente, cu acces la mai mult de 2 miliarde de dolari în lichiditate totală. Acest lucru oferă companiei suficient timp pentru a finanța dezvoltarea Neutron fără a se baza pe finanțarea dilutivă pe termen apropiat.

Neutron rămâne punctul de referință cheie pentru execuție. Rocket Lab plănuiește să încerce un test de reutilizare cu aterizare moale pe primul zbor al Neutron, urmat de o încercare de prindere pe barja la al doilea zbor. Dacă are succes, această strategie de reutilizare etapizată ar putea ajuta Rocket Lab să se apropie de economia care a făcut modelul Falcon 9 al SpaceX atât de puternic.

Strategia de tranzacționare Rocket Lab pentru 2026: Navigarea inflexiunii Neutron

Pentru a tranzacționa raliul Rocket Lab din 2026, investitorii trebuie să urmărească trei forțe: dacă Neutron rămâne conform programului, dacă contractele de apărare și Sisteme Spațiale continuă să extindă comanda și dacă sentimentul determinat de IPO SpaceX creează puncte mai bune de intrare sau ieșire.

1. Zona $95 până la $105 este baza de susținere cheie

Analiștii tehnici văd $95 până la $105 ca interval de susținere pe termen apropiat, unde media mobilă de 50 de zile se suprapune cu nivelul de breakout după câștigurile Q1. Intervalul pe 52 de săptămâni al RKLB de la $25,24 la $151,00 arată cât de sensibilă este acțiunea la fluxul de știri. O rupere decisivă sub $95 ar putea deschide dezavantajul către $75 până la $80, în timp ce susținerea confirmată peste $100 ar întări configurația înainte de fereastra de lansare Neutron.

2. Dezbaterea principală de evaluare este prima infrastructură spațială vs. riscul de execuție Neutron

Optimiștii evaluează Rocket Lab ca o companie de infrastructură spațială de la început la sfârșit cu lansare, sisteme de sateliți, apărare și avantajul capacității medii. Pesimistic argumentează că Neutron nu a zburat încă, compania rămâne cu pierderi și multiplii de venituri ridicați lasă puțin spațiu pentru întârzieri. Pentru traderii swing, o mișcare confirmată prin volum peste $130 ar sugera că piața prețuiește o lansare reușită Neutron, nu doar anticipația.

3. Sentimentul IPO SpaceX poate amplifica volatilitatea RKLB

Rocket Lab a beneficiat de narativul IPO SpaceX pe măsură ce investitorii caută expunere la sectorul spațial public. Cu toate acestea, o listare SpaceX ar putea de asemenea atrage capitalul de la RKLB dacă investitorii rotesc către activul principal. Dimensionarea poziției ar trebui să ia în considerare catalizatorii binari precum rezultatele lansării Neutron, actualizările contractului Golden Dome și dezvoltările IPO SpaceX, mai degrabă decât să se bazeze doar pe creșterea comenzii.

Citește mai mult: Cum să tranzacționezi SpaceX Pre-IPO pe BingX Pre-IPO: SPACEX (VNTL), SPACEX (PreStocks) și SPCX

Prognoza Rocket Lab 2026: $150+ avantaj infrastructură spațială vs. $60 risc execuție pardosea

Perspectiva de preț Rocket Lab 2026 depinde de o întrebare centrală: poate Neutron să-și completeze prima lansare și să transforme contractele pre-semnate într-o afacere de capacitate medie durabilă? Cazul optimist se bazează pe un debut reușit Neutron, continuarea impulsului contractului de apărare și interesul mai larg al investitorilor în acțiunile spațiale. Cazul pesimist se concentrează pe întârzierile Neutron, conversia mai lentă a comenzilor și compresia evaluării dacă investitorii rotesc de la companiile cu creștere mare și pierderi.

Cazul optimist: RKLB depășește $150 pe succesul Neutron

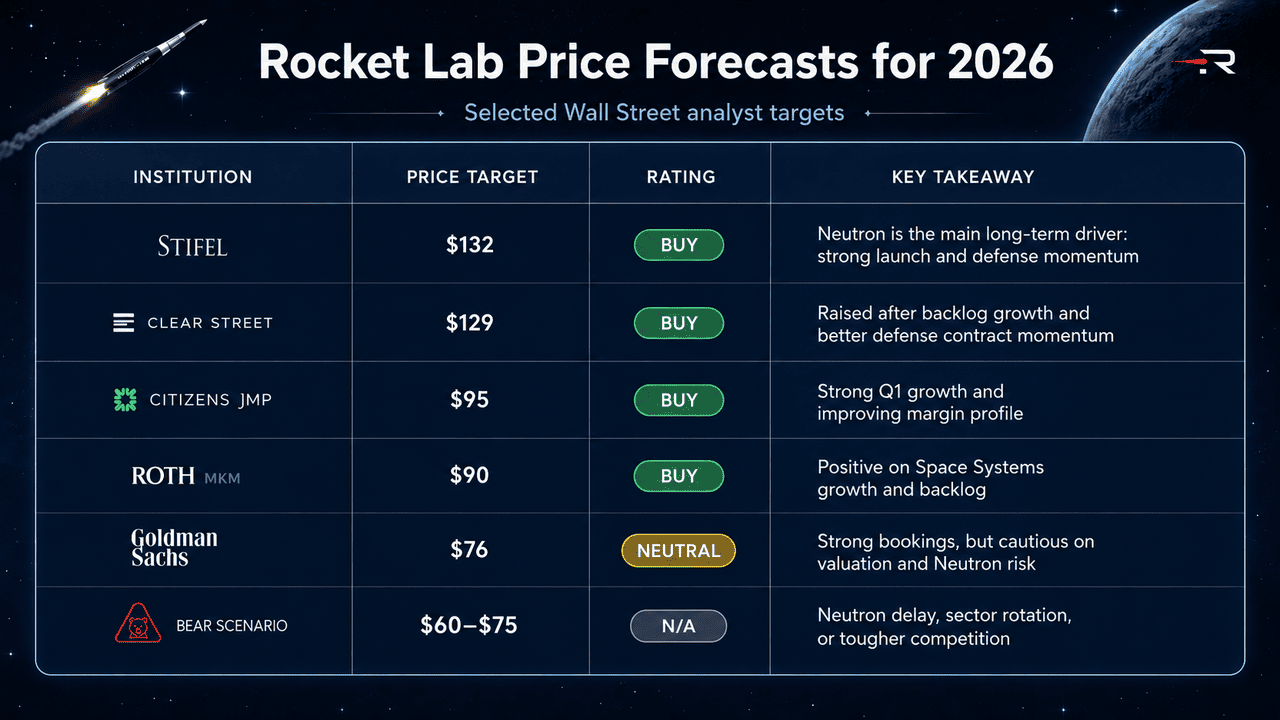

Scenariul optimist depinde de Neutron ajungând pe rampă și completând o primă lansare tehnic reușită, chiar dacă reutilizarea completă vine mai târziu. Cinci contracte Neutron pre-semnate, parteneriatul Anduril și selecția Golden Dome a Raytheon susțin toate viziunea că cererea pentru capacitatea de capacitate medie non-SpaceX este reală. Stifel și-a ridicat ținta de preț la un maxim pe stradă de $132, în timp ce Clear Street și-a ridicat ținta la $129.

Dacă Neutron se lansează cu succes și Rocket Lab câștigă mai multe misiuni de securitate națională, RKLB ar putea mișca către $150 sau mai mult pe măsură ce piața începe să prețuiască economia de lansare de capacitate medie reutilizabilă. Avantajul pe termen lung depinde de faptul dacă Rocket Lab poate transforma Neutron de la un punct de referință de dezvoltare într-o afacere de lansare scalabilă.

Cazul de bază: RKLB se consolidează între $95 și $130

Cazul de bază este consolidarea volatilă. Sistemele Spațiale și Electron continuă să crească, comanda rămâne puternică și contractele de apărare continuă să susțină povestea veniturilor. Cu toate acestea, investitorii pot aștepta ca Neutron să zboare înainte de a da Rocket Lab credit complet ca furnizor de lansări de capacitate medie.

Sub acest scenariu, RKLB se tranzacționează între aproximativ $95 și $130 pe măsură ce piața echilibrează impulsul operațional puternic împotriva lipsei de venituri Neutron. Ținta consensului de pe Wall Street aproape de $102 până la $110 reflectă această viziune prudentă dar constructivă, cu în principal ratinguri Buy și Hold.

Cazul pesimist: RKLB cade către $60 pe întârzierea Neutron sau rotația pieței

Scenariul pesimist începe cu Neutron ratând fereastra de lansare sau confruntându-se cu o altă întârziere tehnică majoră. Dacă prima lansare alunecă în 2027, investitorii ar putea reevalua Rocket Lab ca o afacere Electron și Sisteme Spațiale mai degrabă decât un concurent viitor de capacitate medie.

Evaluarea este al doilea risc major. Cu RKLB tranzacționându-se la multipli de venituri ridicați, acțiunea este foarte sensibilă la creșterea ratelor reale, sentimentul mai slab pentru acțiunile de creștere sau rotația din numele de creștere speculative. Dacă Neutron este întârziat, sentimentul sectorului spațial se răcește și concurenții precum Blue Origin sau Firefly câștigă teren, RKLB ar putea retrace către $60, unde multiplii de creștere aerospațială mai tradiționali s-ar aplica.

Prognoze de preț Rocket Lab pentru 2026 de către analiștii Wall Street

|

Instituția / Analistul |

Ținta de preț |

Rating |

Perspectiva pieței |

|

Stifel / Erik Rasmussen |

$132 |

Buy |

Optimist. Vede Neutron ca principalul motor de valoare pe termen lung, susținut de execuția puternică a lansărilor, creșterea Sistemelor Spațiale și expunerea în expansiune la apărare. |

|

Clear Street |

$129 |

Buy |

Optimist. Și-a ridicat ținta de la $98 după creșterea mai puternică a comenzii și îmbunătățirea impulsului contractului de apărare. |

|

Citizens JMP / Trevor Walsh |

$95 |

Buy |

Constructiv. Subliniază creșterea veniturilor Q1 de 63%, îmbunătățirea marjei EBITDA și diversificarea dincolo de lansare în apărare și sisteme spațiale. |

|

Roth MKM / Sujeeva De Silva |

$90 |

Buy |

Constructiv. Pozitiv despre creșterea Sistemelor Spațiale, creșterea comenzii și cererea pe termen lung pentru componentele și platformele de sateliți. |

|

Goldman Sachs / Noah Poponak |

$76 |

Neutral |

Prudent. Recunoaște rezervările puternice și îmbunătățirea metricilor, dar rămâne prudent asupra evaluării și riscului de execuție Neutron. |

|

Scenariul pesimist |

$60-$75 |

N/A |

Prudent. Presupune întârzierea Neutron, rotația sectorului din acțiunile de creștere cu multipli mari sau concurența în creștere de la Blue Origin și Firefly în lansarea de capacitate medie. |

Cum să tranzacționezi futures-urile acțiunilor Rocket Lab (RKLB) pe BingX TradFi

Pe măsură ce Rocket Lab se apropie de lansarea cu cel mai mare risc din istoria sa alături de o afacere de apărare în creștere rapidă, traderii tactici pot profita de volatilitatea sa ascuțită bidirecțională prin platforma BingX TradFi.

- Accesați BingX TradFi: Înregistrați-vă și navigați către secțiunea specializată TradFi de pe tabloul de bord principal al bursei BingX.

- Selectați Rocket Lab (RKLB): Căutați și selectați contractul futures perpetuu RKLB-USDT.

- Alegeți direcția: Selectați Deschide Long dacă credeți că prima lansare Neutron Q4 2026, câștigurile continue ale contractelor de apărare și aureola IPO SpaceX vor conduce RKLB către țintele maxime pe stradă peste $130 până la $150. Selectați Deschide Short pentru a capitaliza pe potentiala alunecure a cronologiei Neutron, compresia evaluării post-raliu sau rotația sectorului determinată macro.

- Selectați efectul de levier și modul de marjă: Aplicați parametrii preferați Marjă Izolată sau Încrucișată alături de ratele disciplinate de efect de levier pentru a maximiza eficiența capitalului în timp ce controlați riscul de lichidare.

- Executați protocoalele stricte de risc: Utilizați instrumentele avansate BingX Take-Profit și Stop-Loss (TP/SL) pentru a bloca câștigurile și a proteja împotriva evenimentelor de decalaj brusc peste noapte legate de rezultatele testelor Neutron, anunțurile de contracte NASA sau DoD și dezvoltările IPO SpaceX care mișcă de obicei întregul sector de capitaluri proprii spațiale.

Top 5 riscuri de luat în considerare înainte de a investi în acțiunile Rocket Lab

Rocket Lab are una dintre cele mai puternice povești de creștere în spațiul comercial, dar RKLB poartă de asemenea riscuri majore legate de execuția Neutron, evaluare, concurență, arderea numerarului și cronologia contractelor de apărare.

- Riscul lansării Neutron: Neutron este principalul motor al evaluării pe termen mediu a Rocket Lab. O întârziere sau eșecul lansării ar putea forța piața să elimine prima de capacitate medie și să reevalueze RKLB bazat în principal pe Electron și Sistemele Spațiale.

- Riscul de compresie a evaluării: RKLB se tranzacționează la un multiplu de venituri ridicat, lăsând puțin spațiu pentru greșelile de execuție. Creșterea ratelor reale, sentimentul mai slab pentru acțiunile de creștere sau o ratare a veniturilor ar putea presiona rapid acțiunea.

- Concurența SpaceX și riscul IPO: Rocket Lab a beneficiat de a fi un proxy public SpaceX, dar un IPO SpaceX ar putea atrage fluxurile de investitori de la RKLB. Economia lansărilor reutilizabile SpaceX rămâne de asemenea un plafon competitiv pe termen lung.

- Riscul arderii numerarului și diluării: Rocket Lab are o poziție puternică de numerar, dar dezvoltarea Neutron rămâne intensivă în capital. Depășirile de costuri, întârzierile sau deficitele de venituri ar putea crește riscul viitoarei finanțări de capitaluri proprii.

- Riscul de execuție al programului de apărare: Contractele Golden Dome și SDA pot susține creșterea cu marje mai mari, dar programele guvernamentale vin cu întârzieri de achiziție, risc bugetar și schimbarea priorităților de apărare care ar putea amâna recunoașterea veniturilor.

Gânduri finale: Sunt acțiunile Rocket Lab o cumpărare în 2026?

Începând cu iunie 2026, Rocket Lab (RKLB) este una dintre cele mai atrăgătoare acțiuni de infrastructură spațială publică. Venitul său record Q1, comanda de 2,2 miliarde de dolari, selecția Golden Dome, parteneriatul Anduril și cele cinci contracte Neutron pre-semnate arată că compania s-a extins dincolo de lansarea mică către o platformă mai largă de sisteme spațiale și apărare. Ținta maxim pe stradă de $132 de la Stifel reflectă încrederea în creștere că Neutron ar putea deveni o rachetă majoră occidentală de capacitate medie dacă execuția rămâne pe drumul cel bun.

Riscul este că Rocket Lab încă trebuie să demonstreze partea cea mai grea. Neutron nu s-a lansat, compania rămâne cu pierderi și RKLB se tranzacționează la o evaluare care lasă puțin spațiu pentru întârzieri. Un debut reușit Neutron Q4 2026 ar putea susține avantajul suplimentar către $150 sau mai mult, în timp ce o întârziere sau eșec ar putea împinge acțiunea înapoi către ținta de $76 a Goldman sau mai jos. Pentru traderii activi, futures-urile RKLB pe BingX TradFi oferă o modalitate de volatilitate mare de a tranzacționa ambele direcții în jurul acestor catalizatori; pentru investitorii pe termen lung, întrebarea de bază este dacă Rocket Lab poate transforma Neutron de la un punct de referință de dezvoltare într-o afacere de capacitate medie scalabilă.

Lecturi înrudite

- Top acțiuni spațiale de cumpărat înaintea IPO SpaceX

- Cum să tranzacționezi SpaceX Pre-IPO pe BingX Pre-IPO: SPACEX (VNTL), SPACEX (PreStocks) și SPCX

- Ar trebui să participi la IPO SpaceX: Pro și Contra

- Perspectiva acțiunilor Firefly Aerospace 2026: Pot vehiculele de lansare, serviciile navelor spațiale conduce FLY la $45+?

- Perspectiva acțiunilor AST SpaceMobile 2026: Pot BlueBird, serviciile Spațiu-la-Telefon conduce ASTS la $130+?