Na początku czerwca 2026 roku Samsung Electronics znalazł się na dramatycznym rozdrożu między bezprecedensowym popytem przemysłowym a zmieniającą się dynamiką korporacyjną. Po spektakularnym wzroście przekraczającym 190% od początku roku, południowokoreański pionier półprzewodników krótko wyprzedził Meta i Tesla pod względem kapitalizacji rynkowej podczas handlu śróddziennego 2 czerwca, wchodząc do dziesiątki największych firm świata z kapitalizacją rynkową osiągającą szczyt blisko 1,54 biliona dolarów przed stabilizacją na poziomie około ₩310,500 za akcję.

Podczas gdy akcje w poprzednich cyklach borykały się z poważnymi nadwyżkami podaży, kolejne przełomy operacyjne w pamięci o wysokiej przepustowości (HBM) znacznie poprawiły perspektywy przychodowe. Inwestorzy agresywnie oceniają wyjątkowo mocne raporty z pierwszego kwartału i bardzo optymistyczne prognozy w kontekście eskalującego krajobrazu pracowniczego, który wywiera ogromną presję na długoterminowe modele wydatków korporacyjnych.

W miarę jak globalny ekosystem technologiczny przechodzi w kierunku wyspecjalizowanych struktur agentowej sztucznej inteligencji i systemów multimodalnych integrujących obraz, język i zachowanie, absolutna konieczność wysokiej gęstości, energooszczędnej integracji pamięci przekształciła Samsung w podstawowe wąskie gardło infrastruktury. Jednak poważny spór pracowniczy dotyczący nieudanego strajku generalnego zmusił zarząd do unikalnego porozumienia o udziale w zyskach, tworząc uporczywy spór wyceny dotyczący strukturalnej kompresji marż.

Ten przewodnik przedstawia prognozę akcji Samsung Electronics i przewidywania cenowe na pozostałą część 2026 roku, wykorzystując dane od Goldman Sachs, JPMorgan, KB Securities, UBS oraz oficjalnych ujawnień finansowych organów regulacyjnych.

Dowiesz się także, jak handlować kontraktami futures na akcje Samsung Electronics na BingX TradFi z zabezpieczeniem USDT.

5 najważniejszych informacji dla traderów Samsung (005930.KS) w 2026 roku

Podczas gdy Samsung nawiguje w środowisku wysokich stawek eksplozywnego skalowania przychodów i intensywnych krajowych negocjacji pracowniczych, traderzy muszą uważnie monitorować te pięć czynników wpływających na rynek:

- Całkowite wyprzedanie mocy produkcyjnych na 2027: Według analityka KB Securities Jeffa Kima, rosnący popyt od hiperscalerów sztucznej inteligencji i strukturalnie ograniczony wzrost podaży przemysłowej sprawią, że rynki DRAM i NAND pozostaną napięte przez lata. Oczekuje się, że cała produkcja chipów pamięci Samsung do 2027 roku zostanie całkowicie wyprzedana, zmuszając główne firmy technologiczne do coraz częstszego negocjowania 5-letnich umów z dostawcami rozciągających się do 2030 roku w celu zabezpieczenia dostaw.

- Walidacja Nvidia HBM4 i pipeline Vera Rubin: Na konferencji GTC Taipei, Nvidia potwierdziła, że jej architektura chipów AI nowej generacji, Vera Rubin, będzie wykorzystywać zaawansowaną pamięć HBM4 Samsung. Wysokiej klasy pamięć AI Samsung oficjalnie przeszła certyfikację jakości zarówno dla Nvidia jak i AMD, a cała produkcja HBM na 2026 rok jest już całkowicie wyprzedana.

- Uniknięcie strajku generalnego 48,000 członków: 20 maja 2026 roku, negocjacje mediowane przez rząd w ostatniej chwili uniknęły 18-dniowego strajku generalnego przez największy związek zawodowy Samsung. Podczas gdy kryzys został tymczasowo rozwiązany, zarząd zgodził się na średnią podwyżkę wynagrodzenia o 6,2% na 2026 rok wraz z przełomowym bonusem akcyjnym związanym z zyskami o 10,5% dla działu półprzewodników.

- Historyczne wyniki finansowe Q1: W swoim kwietniowym raporcie zysków, Samsung odnotował skonsolidowane przychody Q1 w wysokości ₩133,9 biliona, wzrost o 69% rok do roku, oraz zysk operacyjny w wysokości ₩57,2 biliona. To oznacza ośmiokrotny wzrost zysku kwartalnego, napędzany przez solidną marżę operacyjną 42,7%, ponieważ ceny kontraktowe dla konwencjonalnej pamięci DRAM wzrosły prawie o 98% tylko w Q1 2026.

- Wprowadzenie próbek 12-warstwowego HBM4E: Dążąc do poszerzenia swojej konkurencyjnej fosy, Samsung ogłosił pod koniec maja, że rozpoczął globalne dostawy klientom swojego pierwszego w branży 12-warstwowego chipa HBM4E. Działając z prędkościami do 16 Gb/s z pojemnością 48GB, ta konfiguracja nowej generacji reprezentuje 30% wzrost gęstości w porównaniu do podstawowych architektur HBM4.

Czym jest Samsung Electronics?

Samsung Electronics Co., Ltd. jest światowym liderem w zakresie pamięci zoptymalizowanej pod kątem aplikacji, systemów LSI oraz zaawansowanych architektur foundry półprzewodników. Działając z Suwon w Korei Południowej, firma utrzymuje dominującą pozycję strukturalną w całym globalnym stosie technologicznym, zachowując absolutną integrację pionową w Dynamic Random-Access Memory (DRAM), pamięci flash NAND oraz High-Bandwidth Memory (HBM).

Od połowy 2026 roku Samsung reprezentuje istotny filar pick-and-shovel rewolucji sztucznej inteligencji. Obok SK Hynix i TSMC, tworzy elitarne jądro ekosystemu sprzętowego zasilającego kolosalne centra danych. Jego zastrzeżone innowacje inżynieryjne, układające DRAM pionowo w celu optymalizacji przepustowości i wydajności termicznej, dostarczają podstawową warstwę pamięci wymaganą przez zaawansowane jednostki przetwarzania graficznego (GPU) i akceleratory AI, takie jak jednostka przetwarzania tensorowego Ironwood Google.

Wyniki Samsung na początku 2026 roku: Przeszacowanie po wynikach

Firma rozpoczęła Q2 2026 od raportowania wybitnych wyników finansowych, które całkowicie przeankorowały wyceny instytucjonalne. Skonsolidowane przychody osiągnęły ₩133,9 biliona, napędzane przez pełnoskalowe ożywienie cenowe, gdzie globalne przychody przemysłu DRAM wzrosły o 81% kwartał do kwartału do 97 miliardów dolarów.

Co kluczowe, sam dział pamięci ma przynieść ₩38 bilionów zysku operacyjnego w Q1, prawie dorównując lub przewyższając całkowite strukturalne zyski korporacyjne za cały 2025 rok w zaledwie jednym kwartale. Ta strukturalna zmiana skłoniła analityków KB Securities do podniesienia krótkoterminowych szacunków zysku operacyjnego na 2026 rok o 30% do ₩220 bilionów, następnie agresywnej korekty w górę prognoz na 2027 rok do ₩301 bilionów.

Przy cenach kontraktowych pamięci utrzymujących tendencję wzrostową z powodu ograniczonej ekspansji mocy produkcyjnych i wysokich wskaźników konwersji HBM, podstawowy profil finansowy wszedł w supercykl oddzielający się od tradycyjnego zachowania boom-and-bust.

Strategia handlowa Samsung na 2026 rok: Nawigowanie mnożnikami zmienności

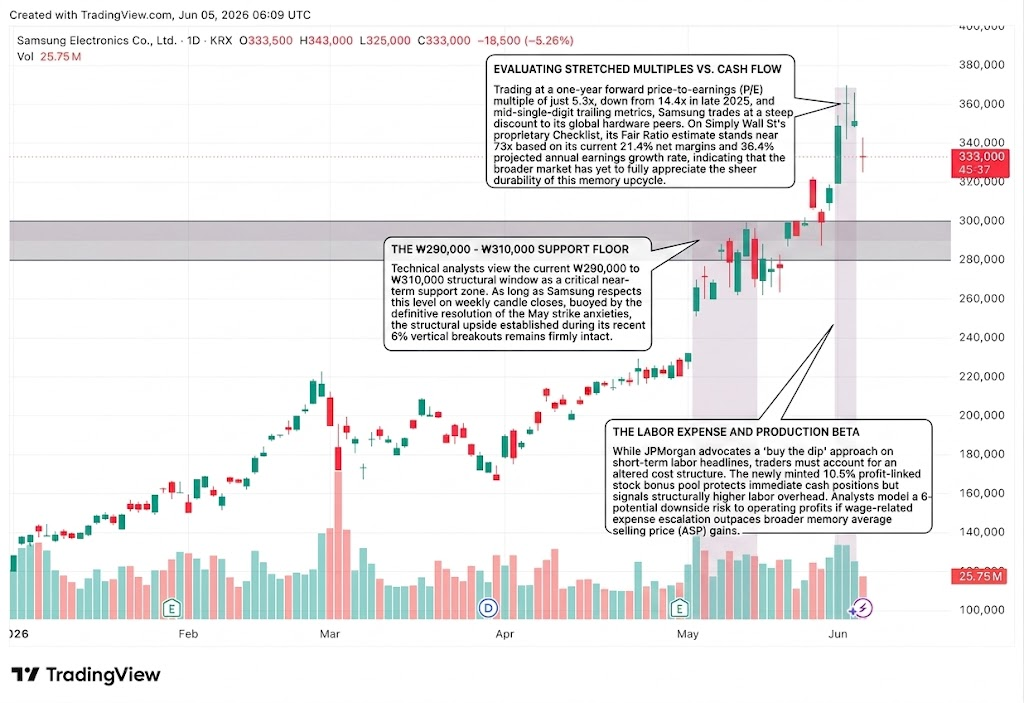

Poziom wsparcia ₩290,000 - ₩310,000

Analitycy techniczni postrzegają obecne strukturalne okno ₩290,000 do ₩310,000 jako krytyczną krótkoterminową strefę wsparcia. Dopóki Samsung respektuje ten poziom przy tygodniowych zamknięciach świec, wspierany przez definitywne rozwiązanie majowych niepokojów strajkowych, strukturalne możliwości wzrostu ustalone podczas jego niedawnych 6% pionowych wybić pozostają solidnie nienaruszone.

Ocena rozciągniętych mnożników vs. przepływy pieniężne

Handlując na jednoletnim przyszłym mnożniku cena-do-zysków (P/E) wynoszącym zaledwie 5,3x, w dół z 14,4x pod koniec 2025 roku, oraz jednycyfrowych metrykach trailing, Samsung handluje ze znacznym dyskontem do swoich globalnych konkurentów sprzętowych. Na Simply Wall St właściwym Checkliście, jego szacunek Fair Ratio wynosi około 73x w oparciu o jego obecne marże netto 21,4% i przewidywany 36,4% roczny wskaźnik wzrostu zysków, wskazując, że szerszy rynek jeszcze w pełni nie docenił trwałości tego cyklu pamięci.

Wydatki pracownicze i beta produkcji

Podczas gdy JPMorgan zaleca podejście 'kup na spadku' w przypadku krótkoterminowych nagłówków pracowniczych, traderzy muszą uwzględnić zmienioną strukturę kosztów. Nowo wybitej 10,5% puli bonusów akcyjnych związanych z zyskami chroni natychmiastowe pozycje gotówkowe, ale sygnalizuje strukturalnie wyższe koszty pracownicze. Analitycy modelują 6-10% potencjalne ryzyko spadkowe dla zysków operacyjnych, jeśli eskalacja wydatków związanych z wynagrodzeniami przewyższy szersze zyski średniej ceny sprzedaży pamięci (ASP).

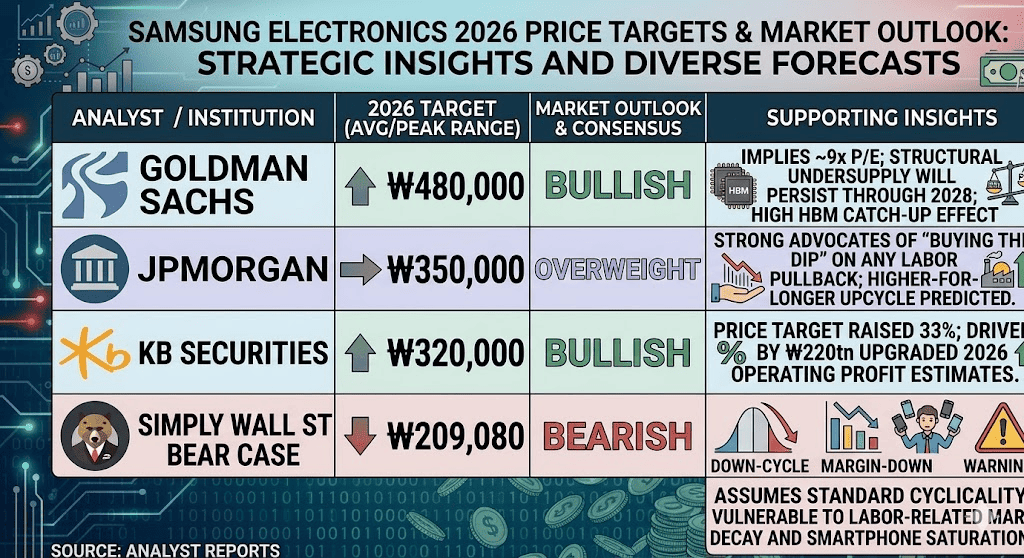

Perspektywy Samsung na 2026 rok: ₩480,000 szczyt Street-High vs. ₩209,000 strukturalna pułapka cykliczna

Ocena przyszłej trajektorii Samsung wymaga zbilansowania nieustępliwego, wieloletniego niedoboru półprzewodników z operacyjnym tarciem eskalującego krajowego krajobrazu pracowniczego.

Scenariusz byczy: Monopol ₩480,000 HBM4 i katalizator Apple Foundry

Bycza teza opiera się całkowicie na szybkiej realizacji Samsung w wysokiej klasy węzłach AI. Wspierana przez docelowe aktualizacje Goldman Sachs w kierunku ₩480,000, ta ścieżka zakłada, że pamięć wchodzi w permanentną strukturalną zmianę paradigmatu, a nie cykliczny skok. W tym frameworku, konwencjonalna średnia cena sprzedaży DRAM Samsung wzrośnie o 326% rok do roku w 2026, podczas gdy globalny całkowity adresowalny rynek HBM rozszerzy się wykładniczo do 116 miliardów dolarów do 2027 roku.

W tym scenariuszu Samsung z powodzeniem przechwytuje 40% globalnego udziału rynku HBM do 2027 roku, dorównując SK Hynix. Ta dominacja jest wzmacniana przez ogromny wtórny świecki katalizator: eksploracyjne dyskusje z Apple w sprawie bezpośredniego wytwarzania głównych procesorów urządzeń w amerykańskich zakładach foundry. Jeśli zostanie to zweryfikowane, te wielomiliardowe zobowiązania foundry złamałyby absolutny monopol TSMC, uzasadniając ogromne przeszacowanie akcji w kierunku ₩480,000.

Podstawowy scenariusz dla akcji Samsung: Plateau konsolidacji ₩320,000 – ₩360,000

Podstawowy scenariusz przewiduje stabilny wzrost, gdzie rynek pogodzi ogromne generowanie gotówki Samsung z jego strukturalnymi ograniczeniami operacyjnymi. Wspierany przez KB Securities i JPMorgan, ta ścieżka uwzględnia przewidywany 148% wzrost cen kontraktowych DRAM w 2026 roku wraz ze 111% wzrostem NAND.

Wyceny wygodnie stabilizują się między ₩320,000 a ₩360,000, ponieważ technologiczni hiperscalerzy wdrażają ponad 700 miliardów dolarów w wydatki na infrastrukturę. W tym krajobrazie akcje są izolowane od stromego spadku z powodu solidnych wiążących długoterminowych umów (LTA), ale możliwości wzrostu pozostają ograniczone, ponieważ drobne tarcia produkcyjne i rosnące koszty komponentów w działach mobilnych i displayowych Samsung częściowo równoważą astronomiczne zyski działu półprzewodników.

Scenariusz niedźwiedzi: ₩209,000 zwrot cykliczny i pułapka odrzucenia związków

Niedźwiedzia perspektywa skupia się na historycznej cyklicznej regresji do średniej i krajowym ryzyku wykonania. Jeśli wstępne porozumienie płacowe załamie się podczas nadchodzących głosowań ratyfikacyjnych związków, lub jeśli pracownicy odnowią wezwania do stałej 15% absolutnej alokacji zysków operacyjnych korporacji, kapitał instytucjonalny może uciec z powodu obaw o erozję marż.

Ta teza, modelowana przez społeczność Simply Wall St niedźwiedzi przypadku wartości godziwej ₩209,079, zakłada, że boom pamięci pozostaje z natury cykliczny. Jeśli makroekonomiczne przeciwności ograniczą globalne wdrożenia edge-AI w pojazdach autonomicznych i robotyce, nagła akumulacja wtórnej podaży może wywołać agresywny zwrot w cenach kontraktowych DRAM/NAND, wymuszając szybką, wysokobetową korekcję z powrotem w kierunku poziomu ₩200,000.

Prognozy cenowe Samsung Electronics (005930.KS) na 2026 rok według analityków z Wall Street

|

Instytucja |

Cel cenowy na 2026 (Szczyt/Śr.) |

Ogólne spojrzenie na rynek |

|

Goldman Sachs |

₩480,000 |

Bycze: Implikuje ~9x P/E; strukturalny niedobór będzie utrzymywać się do 2028; wysoki efekt HBM catch-up. |

|

JPMorgan |

₩350,000 |

Przeważenie: Silni zwolennicy "kupowania na spadku" przy każdym cofnięciu pracowniczym; wyżej przez dłuższy okres upcyklu. |

|

KB Securities |

₩320,000 |

Bycze: Cel cenowy podniesiony o 33%; napędzany przez ulepszone o ₩220tn szacunki zysku operacyjnego na 2026. |

|

Simply Wall St przypadek niedźwiedzi |

₩209,080 |

Niedźwiedzie: Zakłada standardową cykliczność; podatny na związaną z pracą degradację marż i nasycenie smartfonów. |

Jak handlować kontraktami futures na akcje Samsung Electronics na BingX TradFi

Podczas gdy Samsung nawiguje przez ten okres historycznej ekspansji kapitalizacji rynkowej i wysokovolumenowego odkrycia cen, taktyczni traderzy mogą bezproblemowo wykorzystać jego akcję cenową przez platformę BingX:

- Dostęp do BingX TradFi: Przejdź do wyspecjalizowanej sekcji TradFi na głównym panelu giełdy BingX.

- Wybierz Samsung Electronics (005930): Wyszukaj i wybierz kontrakt perpetual futures SAMSUNG-USDT.

- Wybierz swój kierunek: Wybierz Otwarcie pozycji długiej, jeśli uważasz, że walidacja Nvidia HBM4 i prognozy zysków ₩530 bilionów na 2027 doprowadzą aktywo do docelowego celu street-high ₩480,000. Wybierz Otwarcie pozycji krótkiej, aby handlować potencjalnym spadkiem tarć pracowniczych i zwrotów cyklicznych.

- Wybierz dźwignię i tryb depozytu zabezpieczającego: Zastosuj preferowane parametry Isolated lub Cross-Margin wraz z konserwatywną dźwignią w celu optymalizacji efektywności kapitału.

- Wykonaj ścisłe protokoły ryzyka: Wykorzystaj zaawansowane narzędzia BingX Take-Profit i Stop-Loss (TP/SL) do zabezpieczenia zysków i ochrony swojego kapitału przed nagłymi przerwami w azjatyckich godzinach handlowych.

5 najważniejszych ryzyk do rozważenia przed inwestowaniem w akcje Samsung

Podczas gdy eksplozywny wzrost top-line Samsung w półprzewodnikach przedstawia przekonującą narrację, nawigacja tym aktywem wymaga rygorystycznej oceny jego unikalnych min operacyjnych:

- Ratyfikacja związkowa i podatności pracownicze: Jeśli wstępny framework 10,5% bonusu akcyjnego zostanie odrzucony przez głosowanie ogólnego członkostwa, zawieszenie 18-dniowego strajku się rozpuści, zagrażając globalnym łańcuchom dostaw.

- Konkurencja o udział w rynku HBM: Konkurent SK Hynix utrzymuje wyjątkowo wysoką poprzeczkę, wykazując rekordowe marże operacyjne 72% w Q1 i zmuszając Samsung do agresywnych, kapitałochłonnych cykli konwersji R&D w celu nadrobienia zaległości.

- Makroekonomiczna słabość mobile/display: Podczas gdy dział chipów doświadcza absolutnego szału, segmenty Samsung skierowane na konsumentów - mobile i display - borykają się z deterioracją marż z powodu rosnących kosztów materiałów.

- Rozwodnienie wydatków kapitałowych: Ogromne długoterminowe cele inwestycyjne, w tym przewidywany roczny cel operacyjny ₩200 bilionów do 2028 roku, wymagają ogromnych, utrzymanych wdrożeń kapitałowych, które ograniczają krótkoterminową konwersję wolnych przepływów pieniężnych.

- Podatności geopolityczne handlowe: Jako kluczowy filar globalnego sprzętu AI, Samsung pozostaje głęboko narażony na tarcia kontroli handlu międzynarodowego, dostosowania zgodności eksportowej i technologiczne rozłamy między wschodnimi i zachodnimi korytarzami konsumenckimi.

Końcowe przemyślenia: Czy akcje Samsung Electronics to kupno w 2026 roku?

Od czerwca 2026 roku Samsung Electronics reprezentuje jedną z najbardziej fundamentalnie źle wycenionych mega-cap możliwości w krajobrazie infrastruktury sztucznej inteligencji. Unikalna podwójna walidacja firmy w ekosystemach Nvidia i AMD, połączona z całkowitym wyprzedaniem dostaw rozciągającym się do 2027 roku, całkowicie potwierdza tezę, że pamięć jest niezbędnym, niecyklicznym strukturalnym wąskim gardłem.

Podczas gdy krajowe negocjacje pracownicze wprowadzają warstwę zmienności nagłówków i wyższą bazę kosztów, handlowanie ze znacznym dyskontem przyszłego P/E oferuje niewiarygodnie przekonujący margines bezpieczeństwa w porównaniu do rozciągniętych zachodnich mnożników technologicznych. Dla taktycznych krótkoterminowych uczestników, akcje zapewniają elitarny ekosystem do przechwytywania zmienności poprzez kontrakty futures BingX, podczas gdy długoterminowi inwestorzy otrzymują atrakcyjny punkt wejścia do strukturalnego kręgosłupa globalnego boomu AI.

Przypomnienie o ryzyku: Handlowanie akcjami o wysokim wzroście półprzewodników wiąże się ze znacznym ryzykiem kapitałowym z powodu podwyższonych metryki beta, kapitałochłonnych dostosowań produkcyjnych i złożonych krajowych struktur pracowniczych. Zawsze egzekwuj zdyscyplinowane zarządzanie ryzykiem, właściwe rozmiary pozycji i obowiązkowe zlecenia stop-loss.

Powiązane materiały

- Prognoza kursu akcji SMCI 2026: $65 Street-High Rack-Scale Boom czy pułapka ładu korporacyjnego?

- Najlepsze akcje pamięci o wysokiej przepustowości (HBM) do kupna w supercyklu pamięci 2026

- Prognoza Roundhill Memory ETF (DRAM) 2026: $1,5B supercykl AI czy pułapka 'RAMmageddon'?

- Najlepsze akcje półprzewodników AI do kupna w 2026: Komplektowy przewodnik po chipach AI i łańcuchu dostaw