Pod koniec czerwca 2026 Pfizer Inc. (NYSE: PFE) znajduje się na krytycznym rozdrożu, balansując między skrajnie niską wyceną akcji i atrakcyjną dywidendą a stromymi strukturalnymi przeciwnościami. Notowana w okolicach 23,67 USD, akcja straciła ponad 55% swojej wartości od szczytu pandemicznego z 2021 roku, prezentując klasyczną debatę wartość kontra wzrost dla traderów makro.

Podczas gdy długoterminowi inwestorzy odczuli ból wieloletniego cyklu bessy napędzanego spadającą sprzedażą produktów COVID-19, strukturalny krajobraz na drugą połowę 2026 roku szybko się zmienia. Aktywni uczestnicy rynku obecnie ważą wysoce odporny raport Q1, który dostarczył wyników przewyższających prognozy pod względem przychodów i zysków, przeciwko znaczącym zmianom korporacyjnym, w tym nadchodzącemu przejściu CFO i wysokostawkowym próbom klinicznym.

Fundamentalny argument za stabilizacją Pfizera jest mocno wspierany przez agresywny zwrot firmy w kierunku premium terapii onkologicznych i ważne zwycięstwo prawne, które przedłużyło wyłączność dla kluczowego blockbusterowego leku. Jednak nadciągające okno cliff patentowego między 2026 a 2030 oznacza, że nowsze rozwijane produkty muszą szybko skalować się, aby bronić długoterminowej zdolności zarobkowej firmy.

Ten przewodnik rozkłada prognozę akcji Pfizer i przewidywania cenowe na resztę 2026 roku, opierając się na danych z RBC Capital, BMO Capital, Guggenheim, konsensusowych celach cenowych Wall Street i oficjalnych wytycznych korporacyjnych.

Odkryjesz również, jak handlować kontraktami futures na akcje Pfizer Inc. (PFE) na BingX TradFi używając zabezpieczenia USDT.

Top 5 rzeczy dla traderów Pfizer (PFE) do poznania w 2026

Gdy Pfizer nawiguje przez intensywny okres operacyjnego przywracania równowagi, aktywni traderzy powinni uważnie śledzić te pięć katalizatorów wpływających na rynek:

- Tarcza ugody patentowej Vyndamax: W przełomowym zwycięstwie własności intelektualnej, Pfizer uregulował spory patentowe z producentami generycznymi dotyczące swojego blockbusterowego leku na serce, Vyndamax. Ugoda przedłuża wyłączność rynkową do połowy 2031 roku, zachowując miliardy w wysokomarżowych przepływach pieniężnych poza bardzo obawiany baseline 2028.

- Mieszane dane z Fazy 3 SigVie-002: 22 czerwca 2026 roku, Pfizer ujawnił, że jego próba Fazy 3 dla sigvotatug vedotin, koniugatu przeciwciało-lek celującego w niedrobnokomórkowego raka płuc, nie osiągnęła swojego głównego punktu końcowego dla ogólnego przeżycia w szerokiej populacji. Jednak silne pozytywne trendy przeżywalności w dużej podgrupie z jedną wcześniejszą terapią utrzymały nadzieje na długoterminową optymalizację komercyjną.

- Przejście w przywództwie CFO: CFO Dave Denton ogłosił swoje odejście z dniem 15 sierpnia 2026 roku, aby przejść do sektora dóbr konsumenckich. Cecile Guegan została mianowana tymczasowym CFO podczas gdy trwają globalne poszukiwania. Pfizer agresywnie potwierdził swoje pełnoroczne wytyczne finansowe na 2026 wraz z ogłoszeniem, aby zaprojektować stabilność operacyjną.

- 351. kolejna kwartalna dywidenda: Umacniając swój status jako elitarna gra dochodowa, Pfizer zadeklarował swoją dywidendę pieniężną Q3 2026 w wysokości 0,43 USD na akcję, płatną 1 września 2026 roku. To podnosi trailing stopa dywidendowa do wyjątkowych 7,27%, ustanawiając potężne dno dla nabywców wartości.

- Potwierdzony środkowy punkt wytycznych pełnorocznych: Zarząd nadal pewnie celuje w pełnoroczne przychody 2026 na poziomie 59,5-62,5 miliarda USD i skorygowany rozwodniony EPS na poziomie 2,80-3,00 USD, potwierdzając, że dno post-pandemiczne jest prawdopodobnie zablokowane.

Czym jest Pfizer Inc. (PFE)?

Pfizer Inc. (NYSE: PFE) to premier globalnego przedsiębiorstwa biofarmaceutycznego zaangażowanego w odkrywanie, rozwój, produkcję i dystrybucję leków na receptę i innowacyjnych szczepionek. Założony w 1849 roku, gigant z siedzibą w Nowym Jorku prowadzi masywną międzynarodową infrastrukturę komercyjną, silnie opierając się na wysokobarierowych obszarach terapeutycznych takich jak medycyna wewnętrzna, szczepionki, immunologia i wyspecjalizowane choroby rzadkie.

Na nowoczesnych rynkach finansowych, Pfizer jest postrzegany jako wysokodochodowa gra restrukturyzacyjna wartości. Pod kierownictwem CEO Dr. Alberta Bourla, firma agresywnie przekierowuje swoje historyczne zyski pandemiczne, aby przekształcić swoje portfolio. Po przejęciu Seagen za 43 miliardy dolarów, Pfizer przekształcił swój wewnętrzny profil, aby skupić się wokół onkologii, wykorzystując koniugaty przeciwciało-lek nowej generacji (ADC) do zastąpienia starzejących się produktów legacy i stworzenia zrównoważonego, długoterminowego silnika wzrostu.

Wyniki Pfizer na początku 2026: Wygrane pipeline kontra klify przychodów

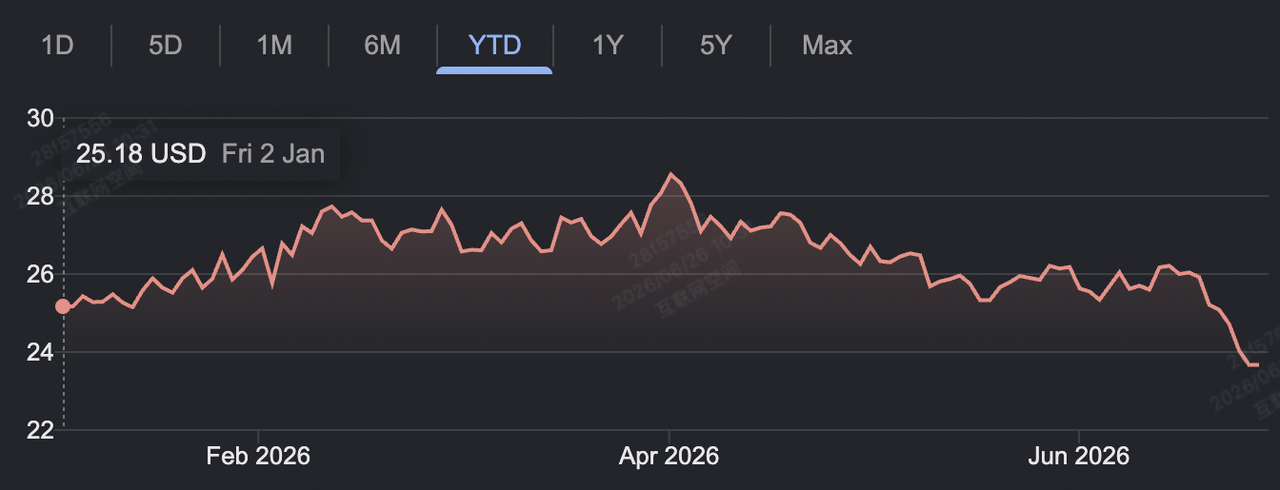

Wyniki akcji Pfizer YTD na czerwiec 2026 | Źródło: Google Finance

Pfizer rozpoczął 2026 rok, demonstrując solidną odporność operacyjną. 5 maja 2026 roku, firma przedstawiła swoje wyniki finansowe Q1, dostarczając absolutne przychody na poziomie 14,45 miliarda USD, przewyższając oczekiwania consensusu Wall Street na poziomie 13,80 miliarda USD. Skorygowany rozwodniony EPS wyniósł 0,75 USD, bijąc prognozę 0,72 USD, zakotwiczony przez błyskający 2,17 miliarda USD kwartalny wynik z jego premier krwiorozcieńczalnika, Eliquis.

Pomimo tej operacyjnej egzekucji, strukturalne przeciwności nadal ograniczają momentum makro rynkowe. Przychody z jego franczyzy szczepionki COVID-19, Comirnaty, spadły o 59% rok do roku do 232 milionów USD za kwartał, podkreślając permanentną zmianę strukturalną. Jednocześnie firma zarządza nadchodzącym klastrem wydarzeń utraty wyłączności (LOE) dla legacy blockbusterów jak Ibrance i Xeljanz, które zarząd szacuje spowodują bezpośredni 1,5 miliarda USD spadek w przychodach przez 2026.

Aby bronić swoich marż korporacyjnych, Pfizer realizuje masywną kampanię optymalizacji produkcyjnej i efektywności, dążąc do 7,2 miliarda USD w netto oszczędnościach strukturalnych do końca 2026 roku. Ta intensywna dyscyplina kosztowa ustabilizowała marże brutto w zakresie mid-70s procentowych, umożliwiając firmie niezawodne generowanie wolnych przepływów pieniężnych i wspieranie swoich rozległych inwestycji pipeline przy pełnym obsługiwaniu swoich wysokodochodowych zobowiązań dywidendowych.

Strategia handlowa Pfizer na 2026: Nawigowanie w strefie akumulacji wartości PFE

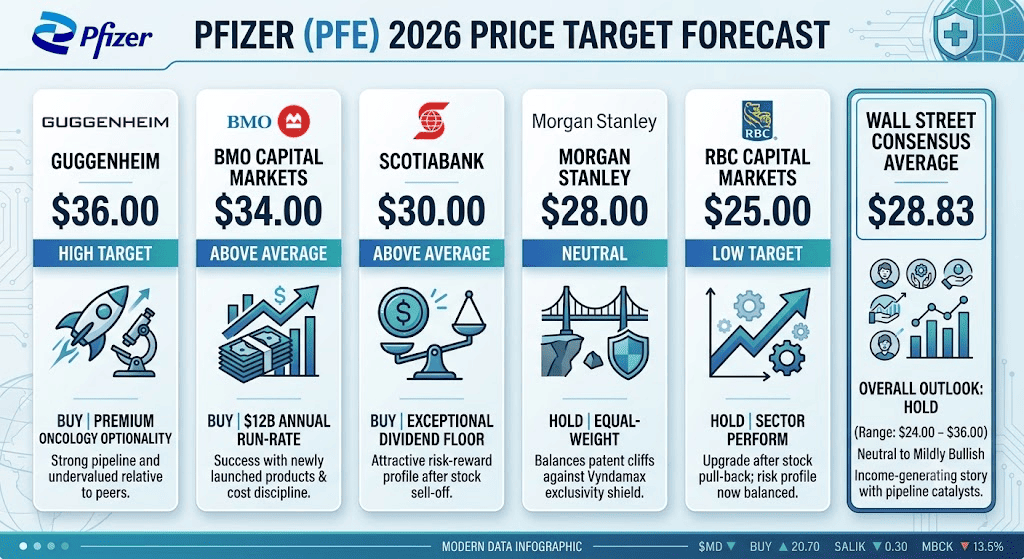

Przewidywania cenowe dla akcji Pfizer w 2026 przez analityków Wall Street

Handel aktywem wartościowym farmaceutycznym o dużej kapitalizacji podczas podstawowej transformacji portfolio wymaga porzucenia pogoni za momentum i skupienia się na długoterminowych strefach akumulacji, mnożnikach wyceny i wsparciach technicznych:

Makro dno wsparcia $23.00 – $24.00

Analitycy techniczni podkreślają obecny zakres 23,11-24,00 USD jako wieloletnią strukturalną strefę akumulacji. Z Względnym Indeksem Siły (RSI) krążącym blisko obszaru wyprzedania na 33,3 i akcją handlującą przy skrajnie niskim forward P/E mnożniku 9,0x, ryzyko spadkowe wydaje się strukturalnie izolowane przez 7,2% stopę dywidendowa firmy, czyniąc pullbacki w tym zakresie atrakcyjnymi dla spot swing traderów.

Kapitalizacja na zmiennych katalizatorach odczytów pipeline

Akcje biofarmaceutyczne są silnie napędzane przez binarne uwolnienia danych klinicznych. Rynek opcji Pfizera widział swój stosunek put/call wahający się defensywnie do 1,02 po ostatnim miss próby raka płuc, odzwierciedlając krótkoterminowe hedging otwartego rynku. Traderzy mogą pozycjonować się wokół nadchodzących odczytów klinicznych późnej fazy, takich jak mevrometostat w raku prostaty pod koniec 2026, handlując kierunkowymi wybiciami na rynku futures lub wykorzystując strategie mean reversion ograniczone zakresem.

Śledzenie luki dyskonta wyceny sektora

Pfizer handluje z stromym historycznym dyskontem w porównaniu do swoich rówieśników farmaceutycznych o dużej kapitalizacji. Mnożnik enterprise value-to-EBITDA (EV/EBITDA) PFE siedzi na skromnym 8,1x, dopasowując się do zagrożonych rówieśników jak Bristol-Myers Squibb (8,1x) podczas handlu znacznie poniżej historii ekspansji aktywów jak Eli Lilly (23,3x) i AstraZeneca (13,7x). Ten dyskont wyceny oferuje asymetryczny profil risk-reward jeśli pipeline onkologiczny lub metaboliczny Pfizera zarejestruje nieoczekiwaną wygraną regulacyjną.

Prognoza akcji Pfizer 2026: $36.00 szczyt instytucjonalny kontra $24.00 dno strukturalne

Ocena trajektorii celów Pfizera na resztę 2026 roku wymaga zbalansowania inicjatyw oszczędności kosztów i dodatków pipeline przeciwko poważnym post-pandemicznym clifom przychodów.

Bull Case Pfizer: Rally $30.00 – $36.00 ekspansji onkologicznej i re-ratingu

Bullish framework opiera się na przyspieszającym komercyjnym skalowaniu niedawno nabytych aktywów onkologicznych. Wspierany przez top-tier instytucjonalne cele cenowe wskazujące na 34,00 USD (BMO Capital, Jefferies) i absolutny szczytowy cel 36,00 USD (Guggenheim), ten scenariusz zakłada, że nowo rozszerzone portfolio Seagen utrzymuje swój wysokovelocity operacyjny wzrost przychodów na poziomie 20% rok do roku.

Gdy wysokomarżowe produkty przeciwnowotworowe jak Padcev rozszerzają się na szersze wskazania leczenia, masywna dźwignia operacyjna Pfizera przejmuje kontrolę. Jeśli firma połączy swój 7,2 miliarda USD program efektywności z pozytywnymi aktualizacjami klinicznymi ze swojego wczesnego etapu oralnego programu otyłości, rynek agresywnie prze-ratuje PFE z dala od jego wyceny pułapki wartości. Ta ekspansja mnożnika mogłaby łatwo wypchnąć akcję z jej kanału akumulacji, aby przetestować swój 52-tygodniowy szczyt 28,74 USD, ostatecznie uderzając szczytowe cele na północ od 30,00 USD.

Base Case dla akcji PFE: Konsolidacja w zakresie $26.00 – $29.00

Base case przewiduje stabilną fazę konsolidacji, gdzie Wall Street systematycznie balansuje podstawowy profil wartościowy Pfizera przeciwko krótkoterminowej stagnacji top-line. W tym frameworku, pełnoroczne przychody 2026 są projektowane na lądowanie blisko środkowego punktu 61 miliardów USD oficjalnych wytycznych, odzwierciedlając płaską rok do roku ekspansję operacyjną.

Ponieważ szerszy rynek chce zobaczyć utrzymaną zastępczość przychodów przed płaceniem premium mnożnika, aktualizacje cen krótkoterminowych prawdopodobnie pozostaną ściśle kontrolowane. Consensusowy średni cel cenowy Wall Street ustala się między 28,00 a 29,50 USD. Dla uczestników rynku, to ustanawia niezawodny, ograniczony zakresem kanał handlowy między 25,00 a 28,00 USD, gdzie przyrostowy postęp pipeline jest kompensowany przez pressury cenowe legacy leków.

Bear Case Pfizer: Pułapka $21.00 – $23.00 patent cliff i opóźnień pipeline

Bearish outlook skupia się na przyspieszonej erozji legacy aktywów i poślizgach timeline rozwojowych. Jeśli generyczne kopie zrodzą pricing power na core legacy lekach szybciej niż pipeline onkologiczny może skalować, przychody top-line będą dryfować w kierunku dolnej granicy wytycznych na 59,5 miliarda USD.

Ten headwind zostałby pogorszony, jeśli nadchodzące próby onkologiczne i szczepionkowe uderzyłyby w nieoczekiwane opóźnienia regulacyjne, lub jeśli proces selekcji stałego CFO wprowadziłby niepewność egzekucyjną. W tym scenariuszu, inwestorzy instytucjonalni żądaliby większego marginesu bezpieczeństwa, aby zrównoważyć ścisłe pokrycie dywidendy. Utrzymane wybicie poniżej krytycznego baseline wsparcia 23,11 USD wywołałoby trend likwidacji otwartego rynku, pchając akcję w dół do testowania historycznych dołków w niskich 21,00 USD.

Przewidywania cen Pfizer (PFE) na 2026 przez analityków Wall Street

|

Instytucja / Źródło |

Cel cenowy 2026 (Niski/Śr./Wysoki) |

Ogólne perspektywy rynkowe i consensus ratingów |

|

Guggenheim |

$36.00 |

Kup: Podkreśla premium opcjonalność onkologiczną i głęboką strukturalną niedowartościowanie względem rówieśników o dużej kapitalizacji. |

|

BMO Capital Markets |

$34.00 |

Kup: Wskazuje na 12 miliardów USD roczny run-rate nowo wprowadzonych produktów i silną dyscyplinę kosztową. |

|

Scotiabank |

$30.00 |

Kup: Postrzega podstawowe dno dywidendowe jako wyjątkowe; zauważa, że risk-reward skręca bardzo pozytywnie post-selloff. |

|

Morgan Stanley |

$28.00 |

Trzymaj / Equal-Weight: Neutralne stanowisko; balansuje jasne nadchodzące patent cliffs przeciwko wieloletniej tarczy wyłączności Vyndamax. |

|

RBC Capital Markets |

$25.00 |

Trzymaj / Sector Perform: Podwyższony z Underperform; zauważa, że pullback akcji zbalansował krótkoterminowy profil ryzyka. |

|

Consensus średnia Wall Street |

$28.83 (Zakres: $24.00 – $36.00) |

Trzymaj: Core consensus pozostaje neutralny-do-łagodnie-bullish; akcja jest szeroko kategoryzowana jako historia katalizatora generującego dochód. |

Jak handlować kontraktami futures na akcje Pfizer (PFE) na BingX TradFi

Kontrakt perpetualny PFE/USDT na BingX TradFi

Gdy Pfizer wchodzi w ten wysokostawkowy okres długoterminowego przejścia aktywów i kluczowego technicznego price discovery, taktyczni traderzy mogą kapitalizować na jego dziennych wahaniach cen via ekosystem BingX.

- Dostęp do BingX TradFi: Udaj się do specjalistycznego terminala TradFi na głównym dashboardzie giełdy BingX.

- Wybierz Pfizer Inc. (PFE): Użyj narzędzia wyszukiwania aktywów, aby zlokalizować i wybrać kontrakt perpetualny PFE-USDT.

- Ustanów swoją pozycję rynkową: Wybierz Open Long jeśli przewidujesz, że wielomiliardowa ugoda Vyndamax i strukturalne oszczędności kosztów podniosą akcję w kierunku jej bull celu 34,00 USD. Wybierz Open Short jeśli uważasz, że pressures patent cliff i zmiany przywództwa ściągną cenę z powrotem w kierunku dna akumulacji 23,00 USD.

- Skonfiguruj parametry dźwigni i depozytu zabezpieczającego: Zastosuj swoje preferowane parametry Isolated lub Cross-Margin wraz z konserwatywną dźwignią, aby bezpiecznie zoptymalizować efektywność kapitału.

- Implementuj mitygacje ryzyka: Użyj zaawansowanych narzędzi BingX Take-Profit i Stop-Loss (TP/SL) aby zablokować krótkoterminowe zyski handlowe i izolować swoje konto kapitałowe od nieoczekiwanych luk nagłówkowych klinicznych.

Top 5 ryzyk do rozważenia przed handlem akcjami Pfizer

Podczas gdy depresyjna wycena Pfizera oferuje wysoce płynne środowisko dla taktycznych traderów, nawigowanie aktywem wymaga jasnej oceny jego podstawowych strukturalnych ryzyk korporacyjnych:

- Imminent pressure utraty wyłączności (LOE): Blockbuster leczenia jak Eliquis i Ibrance stoją przed majorowymi clifami ochrony patentowej między 2026 a 2030, zagrażając znaczącemu długoterminowemu spadkowi przychodów top-line.

- Wysokie binarne ryzyko prób klinicznych: Sektor biofarmaceutyczny jest intensywnie wystawiony na wyniki prób; nieoczekiwane miss kliniczne mogą natychmiast wymazać miliardy w postrzeganej wartości pipeline.

- Ścisłe pokrycie wypłaty dywidendy: Z projektowanym skorygowanym EPS 2026 guided między 2,80 a 3,00 USD, roczna wypłata dywidendy 1,72 USD konsumuje masywną część zarobków, pozostawiając cienkie marże pokrycia jeśli operacje skurczynią się nieoczekiwanie.

- Ryzyko egzekucji w przywództwie wykonawczym: Przejście z dala od długoletniego przywództwa finansowego wśród aktywnych globalnych poszukiwań CFO wprowadza strategiczne ryzyko egzekucji dla inicjatyw containment kosztów firmy.

- Post-COVID slump normalizacji przychodów: Sprzedaż Comirnaty i Paxlovid pozostaje wysoce zmienna i powiązana z nieprzewidywalnymi globalnymi falami infekcji, przedstawiając ciągłe wyzwanie prognozowania dla analityków Wall Street.

Ostateczne myśli: Czy akcje Pfizer to zakup w 2026?

Pod koniec czerwca 2026, Pfizer działa jako elitarny, generujący dochód pojazd zmienności raczej niż agresywna, krótkoterminowa gra momentum. Fundamentalnie, zdolność zarządu do obrony swoich pełnorocznych wytycznych i zachowania gotówki via przedłużenie patentu Vyndamax potwierdza, że farmaceutyczny core generuje silny cash flow.

Jednak handel mega-cap akcją nawigującą długoterminowe przejście pipeline wymaga precyzyjnej dyscypliny egzekucji. Dla aktywnych krótkoterminowych traderów, Pfizer zapewnia idealne środowisko do przechwytywania przewidywalnych wahań procentowych via kontrakty futures BingX. Odwrotnie, uczestnicy rynku szukający długoterminowej stabilności kapitału powinni ostrożnie czasować wejścia wokół kluczowych baseline wsparcia, zapewniając, że każda ekspozycja jest wspierana przez jasne granice ryzyka.

Przypomnienie o ryzyku: Handel wysoce regulowanymi, zależnymi od pipeline akcjami healthcare niesie wysokie ryzyko kapitału z powodu strukturalnej dźwigni operacyjnej, zmian regulacyjnych i binarnych uwolnień danych prób klinicznych. Zawsze egzekwuj zdyscyplinowane protokoły ryzyka, realistyczne wielkości pozycji i nie-negocjowalne stop-lossy.

Powiązane lektury

- Przewidywanie cen akcji Corbus Pharmaceuticals 2026: $54 Street-High onkologiczny wzrost czy binarna otyłość

- Przewidywanie cen akcji AMC 2026: Fundamentalny zwrot czy masywna pułapka rozwodnienia?

- Przewidywanie cen akcji Ford 2026: $20 boom baterii centrum danych czy pułapka recall legacy?

- Prognoza S&P 500 2026: 7,600 bull run czy 6,000 crash napędzany energią?

- Prognoza Nasdaq 100 (NAS100) 2026: 27,000 przełom AI czy 22,000 pułapka stagflacji?