ケビン・ウォーシュは、2026年5月に任期満了を迎えるジェローム・パウエルの後任として、ドナルド・トランプが次期米連邦準備制度理事会議長に指名した人物です。彼の指名は、投資家がインフレ動向、金利予想、米国の拡大する国債の持続可能性を注視している中で、世界の金融市場で注目の焦点となっています。

発表後の数日間、次期FRB議長がより厳格な金融規律を優先するか、経済成長を支援するためにより柔軟なアプローチを取るかをトレーダーが再評価する中、米国株、米国債市場、ドルがすべて反応しました。これらの期待は、従来の資産だけでなく、世界のリスク選好を形成する世界的な流動性条件にとっても重要です。

暗号資産投資家にとって、問題はより直接的です:ケビン・ウォーシュは暗号資産支持派なのか?答えは微妙です。ウォーシュはドル高バイアスを持つ金融タカ派として広く見なされており、金融緩和、利下げ、中央銀行のバックストップによる暗号資産の支援は行いません。同時に、彼はビットコインとブロックチェーンを合法的な金融技術および戦略的に重要な米国産業として一貫して捉えています。

ウォーシュが金融規律と暗号資産の構造的役割の認識をどのようにバランスさせるかは、2026年におけるビットコイン価格、暗号資産市場の流動性、より広範なリスクダイナミクスを評価する上で重要になるでしょう。

トランプの新FRB議長候補ケビン・ウォーシュとは何者か?

出典:Brendan Mcdermid / Reuters

ケビン・ウォーシュは、元連邦準備制度理事であり、長年の市場関係者です。ドナルド・トランプの新FRB議長候補としての彼の指名により、彼の政策記録、危機経験、金融政策観に注目が集まっています。彼の経歴は、ウォーシュ主導の連邦準備制度が金利、流動性、金融安定性にどのようにアプローチする可能性があるかを市場が注視している理由を説明するのに役立ちます。

ケビン・ウォーシュの経歴ハイライト

• ウォール街での経験: モルガン・スタンレーでM&A業務に従事する投資銀行家

• ブッシュ・ホワイトハウス(2000年代初頭): ジョージ・W・ブッシュ大統領の下で経済政策担当大統領特別補佐官および国家経済会議事務局長

• 連邦準備制度理事(2006-2011年): 35歳で任命され、FRB史上最年少の理事となる

• 2008年金融危機: 危機時における連邦準備制度と金融市場の主要な連絡窓口

• FRB退任後のキャリア(2011年-現在): フーバー研究所客員研究員、スタンフォード大学経営大学院講師、デュケイン・ファミリーオフィス・パートナー

• トランプ第1期でのFRB議長候補(2017年): ドナルド・トランプの第1期中にFRB議長の最終候補者となったが、最終的にジェローム・パウエルが選ばれ、この決定をトランプは後に公然と批判している

ケビン・ウォーシュの経歴と政策観

ケビン・ウォーシュは学術界ではなく、ウォール街と政策背景から来ています。彼はモルガン・スタンレーでキャリアを始め、資本フロー、金融リスク、機関投資家行動に対する市場主導の理解を身に付けました。この視点が後に連邦準備制度内で彼を際立たせました。

彼はジョージ・W・ブッシュ政権時代に政府に入り、2006年に35歳で連邦準備制度理事会に任命され、FRB史上最年少の理事となりました。2008年の金融危機時には、ベン・バーナンキFRB議長と密接に協力し、危機対応に取り組みながら、FRBとウォール街の重要な連絡役を務めました。

2011年にFRBを退任した後、ウォーシュは金融と政策分野で活動を続けました。ジェローム・パウエルが選ばれる前、2017年のドナルド・トランプ第1期中にFRB議長の有力候補でした。パウエルの任期が2026年に終了することで、ウォーシュの指名は、より厳格な金融規律とより市場志向の連邦準備制度に対するトランプの新たな推進を反映しています。

ケビン・ウォーシュはハト派かタカ派か?短期利下げ、長期規律

2026年に向けたコンセンサスは、ケビン・ウォーシュは短期的には戦術的にハト派だが、長期的には構造的にタカ派になるということです。彼の金融政策フレームワークは3つの核となる政策含意を指し示しています:

1. ドル高の優先

2. 長期的な流動性の引き締め

3. インフレヘッジに対するFRBの支援の縮小

ウォーシュは任期初期に利下げを支持する可能性が高い一方で、市場のバックストップとしての連邦準備制度の役割を縮小することも予想されます。その結果は、短期金利の低下と長期的な政策支援の削減の組み合わせで、「FEDプット」が段階的に撤回されることで市場のボラティリティが増加します。

歴史的に、ウォーシュは確固たるタカ派でした。2006年から2011年のFRB理事在任中、彼は量的緩和を批判し、拡大されたバランスシートがドルを弱体化させ、資産価格をインフレさせると警告しました。彼の2026年のスタンスは、イデオロギーよりもむしろ順序の変化を反映しています:まず緩和、その後規律の再強調です。

短期:金融環境緩和のための利下げ

ウォーシュは、金利が現在の経済状況に対して制限的すぎると主張しています。

• AI主導の生産性: 彼は人工知能からの生産性向上が構造的にディスインフレーションをもたらすと信じており、FRBがインフレを再燃させることなく利下げする余地を与えています。

• パウエルへの批判: ウォーシュは、ジェローム・パウエル下のFRBが金利調整に遅すぎ、家計や企業にとって借入コストを不必要に高いままにしたと述べています。

長期:バランスシート規律とより小さなFRB

利下げを支持しているにもかかわらず、ウォーシュの中核フレームワークは金融規律を優先しています。

• バランスシートの縮小: 彼はFRBの6.6兆ドルのバランスシートの縮小を不可欠と見なし、資産購入を常設政策ではなく緊急ツールと考えています。

• フォワードガイダンスの縮小: ウォーシュはより柔軟で予測しにくいFRBを支持し、インフレが3パーセント水準近くにとどまる場合に政策を迅速に引き締めることを可能にしています。

| 属性 | ケビン・ウォーシュのタカ派スタンス(2006-2011年) | ケビン・ウォーシュのハト派からタカ派スタンス(2026年) |

| 金利 | インフレ抑制のためより高い金利を支持。 | ハト派:短期利下げを支持。 タカ派:インフレが持続する場合は再引き締めの準備。 |

| バランスシート | QEとバランスシート拡大に反対。 | 6.6兆ドルのFRBバランスシートの縮小を目指す。 |

| インフレ観 | ドル価値下落リスクについて警告。 | ハト派:AI主導の生産性ディスインフレーションが短期緩和を可能にする。 タカ派:インフレ圧力が持続する場合は断固たるスタンスを維持。 |

| 市場支援 | 市場バックストップに懐疑的。 | 「FEDプット」を段階的に縮小する意図。 |

| コミュニケーション | 限定的なフォワードガイダンスを好む。 | 政策をより予測困難にする可能性。 |

ケビン・ウォーシュは暗号資産支持派か?

ケビン・ウォーシュは金融政策的な意味では暗号資産支持派ではありませんが、制度的に暗号資産を認識しています。彼は流動性、金利政策、バランスシート拡大による暗号資産支援は行いません。しかし、暗号資産を正当な金融技術および戦略的に重要な米国産業として認識しています。ウォーシュ主導のFRBの下では、暗号資産は規制的承認を得ますが、金融緩和を失います。

• ウォーシュが暗号資産フレンドリーと見なされる理由: 彼はビットコインを政策シグナルとして認識し、暗号資産関連企業に投資し、ブロックチェーンを「最新で最もクールなソフトウェア」と見なし、米国ベースの暗号資産イノベーションを戦略的に重要と考えています。

• ウォーシュが金融政策的意味で暗号資産支持派でない理由: 彼は暗号資産を貨幣として扱わず、暗号資産市場に対するFRBの流動性や金利支援に反対し、より厳しい金融環境を支持し、デジタル資産のバックストップとしてのFRBの役割を拒否しています。

ケビン・ウォーシュの金とビットコインに対する見解とは?

ケビン・ウォーシュはビットコインを正当な価値保存手段および金融シグナルとして扱いますが、中央銀行政策に支援された資産としてではありません。彼のフレームワークでは、ビットコインと金はインフレヘッジとして存在することが許されますが、ドル高で規律ある金融政策レジームにおいて流動性支援なしで競争しなければなりません。

ウォーシュは一貫してビットコインを投機的資産ではなく金に対する構造的代替として位置付けています。2021年のCNBCインタビューで、彼は「40歳未満なら、ビットコインがあなたの新しい金です」と述べ、デジタル希少性が通貨価値下落に対する主要ヘッジとして物理的金属に取って代わったと主張しました。彼は2025年のフーバー研究所インタビューでこの見解を強化し、ビットコインが本来金に流れたであろう資本を吸収し、中央銀行政策への信頼が弱まったときの金融警告システムとして機能すると指摘しました。

このフレームワークは、ウォーシュの2026年1月の指名後に明らかになりました。市場がより厳しい流動性とバランスシート縮小を織り込む中、金、銀、ビットコインがすべて下落し、価値保存手段が中央銀行の支援なしで機能しなければならないレジームへの移行を反映しました。

ケビン・ウォーシュの暗号資産に対する見解とは?

ケビン・ウォーシュは暗号資産を投機的資産クラスや代替通貨ではなく、金融システムおよび技術レイヤーとして捉えています。彼のフレームワークでは、暗号資産市場は政策の信頼性と資本フローを示すシグナルですが、金融政策や中央銀行の流動性によって支援されるべきではありません。

2025年のフーバー研究所インタビューで、ウォーシュはビットコインを「政策の監視役」と表現し、その価格が中央銀行の規律への信頼を反映すると主張しました。政策が信頼できる時、投機的需要は緩和されるべきです。そうでない時、暗号資産は政策ストレスを引き起こすのではなく、それを浮き彫りにします。

価格シグナルを超えて、ウォーシュは暗号資産の技術的重要性を強調します。2026年初頭、彼はブロックチェーンを金融における「最新で最もクールなソフトウェア」と呼び、イノベーションを海外に押し出すことが米国の競争力を損なうと警告しました。彼はより明確な連邦規制、民間部門の開発、完全に担保されたステーブルコインを支持する一方、CBDCには懐疑的で、暗号資産価格への金融支援は拒否しています。

FRB議長としてのケビン・ウォーシュは暗号資産市場にどのような影響を与える可能性があるか?

ケビン・ウォーシュの指名は、暗号資産市場のレジームシフトを示しています。ビットコインに対する彼の認識が業界に制度的正当性を与える一方で、金融規律へのコミットメントは、以前に広範な暗号資産ラリーを支えた流動性条件を損ないます。その影響は思想的ではなく構造的です:流動性主導の上昇の可能性が少なく、資産間のより鋭い差別化です。

| 要因 | 短期的影響(2026年) | 長期的影響(2026-2030年) |

| 流動性 | ネガティブ:バランスシート縮小が「イージーマネー」を排出。 | 中立:市場は実際の生産性で再設定。 |

| 規制 | ポジティブ:銀行と取引所に対するより明確なルール。 | 強気:大規模な機関投資家の流入。 |

| ボラティリティ | 高:「フォワードガイダンス」の減少はより多くのショックを意味する。 | 低下:成熟した資産クラスの行動。 |

1. 流動性引き締めが暗号資産の構造的逆風となる

ウォーシュ主導のFRBの最も直接的な影響は、暗号資産市場全体での流動性の引き締めです。ウォーシュは長い間、FRBの6.6兆ドルのバランスシートが資産価格を歪め、投機的過剰を促すと主張してきました。1月30日の指名シグナル以来、ビットコインは市場が緩和の縮小を織り込み始めたため、すでに80,000ドルを下回って下落しています。ウォーシュが量的引き締めを加速すれば、2025年の広範な暗号資産上昇を支えた流動性の追い風が薄れる可能性が高く、レバレッジ取引と高ベータトークンへの圧力が増加します。

2. 規制の明確化によりアクセスは改善するが価格支援は削除される

流動性は引き締まる可能性がある一方で、規制環境は改善する可能性があります。ウォーシュは執行による規制よりも明確で市場主導のルールを支持し、機関投資家の参入障壁を下げる可能性があります。銀行はデジタル資産保有により大きな自由を得る可能性があり、民間部門のステーブルコインはより明確な連邦フレームワークから恩恵を受ける可能性があります。しかし、この明確化は金融支援に転換されません。暗号資産市場は法的基盤を得ますが、緩和的政策からの間接的価格支援を失います。

3. ビットコインはマクロ資産として統合、投機は薄れる

ウォーシュのフレームワークは、ビットコインと暗号資産市場の残りの部分の間により明確な線引きを行います。彼がビットコインを投機的取引ではなく金融シグナルと見なしているため、そのマクロ関連性はより厳しい条件下でも持続する可能性があります。対照的に、持続的需要や実際の有用性のない資産は、ドル高で規律ある政策レジームで苦戦する可能性があります。結果は、流動性よりもファンダメンタルズに依存するパフォーマンスを持つ、より小さく、より選択的な暗号資産市場です。

ケビン・ウォーシュは次期FRB議長として確認されているか?

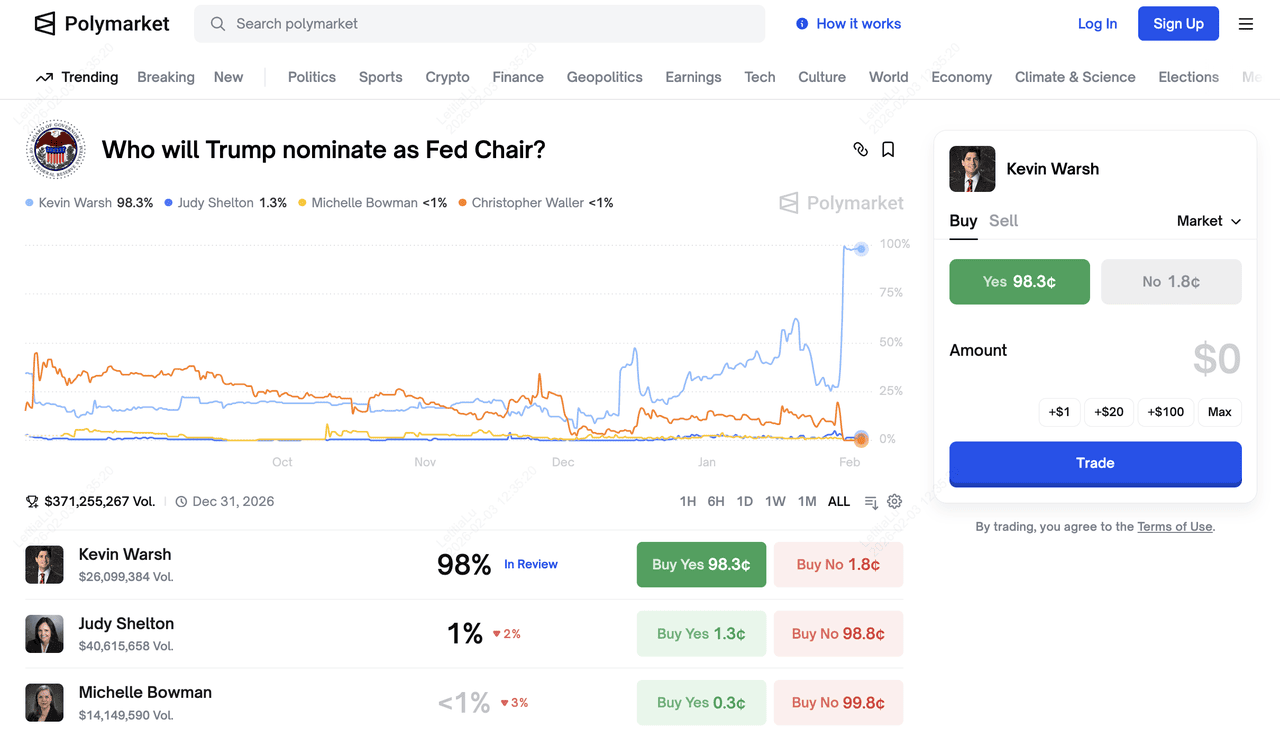

ケビン・ウォーシュがPolymarket投票でリード | 出典:Polymarket

2026年2月初旬現在、ケビン・ウォーシュはまだ次期連邦準備制度議長として正式に確認されていません。任命プロセスは、上院承認に続く大統領指名を必要としています。

しかし、市場の期待は高度に集中しています。Polymarketでは、トレーダーがウォーシュが次期FRB議長になる確率を98%以上に設定し、取引量は数億ドルに達しています。類似のシグナルがKalshi、CFTC規制の予測市場でも見られ、FRB議長指名に関連する契約もウォーシュに有利な確実に近いオッズを示唆しています。

PolymarketやKalshiなどの予測市場は、公開情報、政治的シグナル、メディア報道に基づく実際の資金ポジションを集約します。これらの市場は公式確認を構成するものではありませんが、正式発表に先立つ主要な政治的任命の可能性をトレーダーや投資家がどのように評価するかを知る有用な窓を提供します。

ケビン・ウォーシュはいつFRB議長になるか?2026年のタイムライン

2026年2月3日現在、ケビン・ウォーシュの連邦準備制度議長への移行が進行中です。ドナルド・トランプ大統領は1月30日にウォーシュの指名を正式発表し、晩春までによりマーケット志向のFRBリーダーを据える意向を示しました。

指名は設定されていますが、移行は今後数ヶ月にわたって展開される定義された承認プロセスに従います。

ケビン・ウォーシュFRB議長承認タイムライン

• 2026年1月30日: ホワイトハウスがケビン・ウォーシュをFRB議長として正式指名

• 2026年2月-3月: ティム・スコット上院議員が主導する上院銀行委員会公聴会。ウォーシュは金融規律、暗号資産、FRBの独立性について質問を受けると予想される

• 2026年4月: 上院本会議での承認投票。過半数の51票が必要

• 2026年5月15日: ジェローム・パウエルのFRB議長任期が正式に満了

• 2026年5月下旬: 第17代FRB議長としてのケビン・ウォーシュの就任式が予想される

ウォーシュの任命を遅らせる可能性のあるリスク

53対47の共和党過半数にもかかわらず、承認は自動的ではありません。一部の上院議員は、司法省による連邦準備制度本部の改修レビューを保留して投票を遅らせることを提案しています。さらに、ウォーシュは議長職を正式に引き受ける前に、まず理事会の席への承認を受けなければなりません。

承認が完了するまで、パウエルが職にとどまります。市場にとって、3月のウォーシュの上院証言は、彼のリーダーシップが2026年後半の金融政策をどのように再形成する可能性があるかの最も早いシグナルを提供する可能性があります。

ウォーシュ下でビットコインに投資するのは良い時期か?

ケビン・ウォーシュの指名は、暗号資産市場全体で明確な評価リセットを引き起こしました。2026年2月3日現在、ビットコインは75,000-79,000ドルの範囲で取引されており、2025年の高値から約30%下落しています。投資家にとって、重要な問題はもはや誇大広告やナラティブについてではなく、より厳しい流動性、ドル高、中央銀行支援の縮小によって定義されるレジームにおいてビットコインをどのように位置付けるべきかです。

免責事項: この内容は情報提供のみを目的としており、投資や取引のアドバイスを構成するものではありません。暗号資産市場は非常にボラティリティが高く、ビットコインの購入やショートには資本損失の可能性を含む重大なリスクが伴います。取引前に常にリスク許容度を評価し、独自の調査を行ってください。

弱気のケース:短期的逆風としての流動性引き締め

ウォーシュ主導の連邦準備制度の下での最も直接的なリスクは流動性の削減です。ウォーシュはFRBの6.6兆ドルのバランスシートのサイズを一貫して批判し、バランスシート縮小の加速への意欲を示しています。歴史的に、量的引き締めとより高い実質金利の期間は、ビットコインを含むリスク資産にとって不利でした。

投資家が継続的な下落圧力を予想するか、既存のスポットエクスポージャーをヘッジしたい場合、短期的な弱気観を表現する一つの方法は、長期保有を売却するのではなく、ビットコインデリバティブを通じることです。

BingXでビットコイン(BTC)をショートする方法

投資家がより厳しい流動性期待の中で短期的な弱気観を表現したり、既存のビットコインエクスポージャーをヘッジしたい場合、一つの選択肢は現物保有を売却するのではなく、デリバティブを使用してビットコインをショートすることです。これにより、トレーダーはマクロまたは政策主導のボラティリティ期間中に下落エクスポージャーを得ることができます。

ステップ1:BingXアカウントを作成し、資金を投入する: BingXに新規登録し、本人確認(KYC)を完了し、USDTを入金します。ビットコイン先物はUSDT証拠金であるため、先物ウォレットに資金を振り替えます。

ステップ2:BTC/USDT無期限先物市場を開く: BingX先物セクションに移動し、BTC/USDT無期限取引ペアを選択して継続的なビットコイン価格エクスポージャーにアクセスします。

ステップ3:ショートポジションを選択する: ビットコイン価格の下落を予想するか、短期的な下落リスクに対してヘッジしたい場合はショートを選択します。エントリー前にトレンド方向と市場センチメントについてBingX AI指標を参照できます。

強気のケース:制度的正当性が長期フロアを設定

短期的圧力にもかかわらず、ウォーシュのフレームワークはビットコインに構造的ポジティブも導入します。彼は一貫してビットコインを投機的過剰ではなく正当な価値保存手段および金融シグナルとして扱っています。これは政策支援に転換されませんが、ビットコインの制度的地位を強化します。

長期投資家にとって、現在のレンジは構造的悪化ではなく再価格付けを反映している可能性があります。底値を狙うのではなく、一部の投資家はエントリーリスクを削減するために段階的蓄積を選択します。

BingXでビットコインを購入する方法

投資家が市場の再価格付け後、特に長期的な強気または蓄積観を表現したい場合、現物市場でビットコインを購入することでレバレッジなしの直接的エクスポージャーを提供します。一部の投資家は、ボラティリティの高い期間中のタイミングリスクを削減するためにドルコスト平均法(DCA)アプローチを好みます。

ステップ1:BingXアカウントを作成し、資金を投入する: BingXに登録し、必要な認証を完了し、USDTまたはサポートされている資産をアカウントに入金します。

ステップ3:購入アプローチを選択する: DCA戦略を使用する場合、一括購入または小額定期購入のいずれかを決定します。タイミングの参考として、市場トレンドとセンチメント指標についてBingX AIツールを参照できます。

ステップ4:注文を出す: 即座の実行には成行注文を、特定の価格レベルでの購入には指値注文を使用します。

ステップ5:ポジションを保持または管理する: 約定後、ビットコインは現物ウォレットに表示されます。長期ポジションとして保有するか、市場状況に基づいて後で調整できます。

このアプローチは、ビットコインを短期的な流動性サイクルではなくファンダメンタルズで機能すべき価値保存手段と見なす投資家に適しています。

最終的な考え:ウォーシュレジーム下でビットコインと暗号資産はどのように機能するか?

ケビン・ウォーシュの下では、ビットコインはイージーマネーや暗黙の中央銀行バックストップから恩恵を受ける可能性は低いです。代わりに、価格行動が流動性支援ではなく、ファンダメンタルズ、採用、投資家の確信を反映するより規律ある金融環境で取引されるでしょう。市場がより厳しい金融条件に調整する中で、短期的ボラティリティは高いままである可能性があります。

時間が経つにつれ、この変化はビットコインの成熟したマクロ資産としての役割を強化する可能性があります。政策支援なしで価値を保持できれば、ウォーシュレジーム下でのビットコインのパフォーマンスは投機よりもその価値保存論への長期的信頼によってより駆動されるでしょう。

関連記事

ケビン・ウォーシュと暗号資産に関するよくある質問

1. ケビン・ウォーシュは暗号資産支持派か?

ケビン・ウォーシュは価格や流動性を支援するという意味では暗号資産支持派ではありませんが、制度的に暗号資産を認識しています。彼は暗号資産を正当な技術および市場インフラとして認識する一方で、連邦準備制度からの金融支援は拒否します。

2. FRB議長としてのケビン・ウォーシュはビットコイン価格にどのような影響を与えるか?

短期的には、市場がより厳しい流動性期待に調整する中で、ビットコインはより高いボラティリティに直面する可能性があります。長期的には、価格パフォーマンスは中央銀行政策よりも採用とファンダメンタルズにより依存する可能性があります。

3. ウォーシュ主導のFRBは暗号資産市場を支援するか?

いいえ。ウォーシュ主導のFRBは、規制の明確化が改善されても、暗号資産市場のバックストップとして機能したり、金融政策を通じて価格を支援したりする可能性は低いです。

4. ウォーシュ主導のFRBは暗号資産をより厳格に規制するか?

ウォーシュ下の規制は厳格ではなく、より明確になることが予想されます。彼は執行による規制を批判し、継続的な介入なしに不確実性を削減する明確なルールを支持しています。

5. より厳しい金融政策が最終的にビットコインに恩恵をもたらす可能性があるか?

可能性があります。ビットコインが流動性支援なしで価値を維持できれば、より厳しい政策がその長期的価値保存ナラティブを強化する可能性がありますが、移行期間中はボラティリティが増加する可能性があります。

6. 投資家はポジションを取る前に上院公聴会を待つべきか?

一部の投資家は待つことを選択する可能性があります。ウォーシュの上院証言は金利、バランスシート政策、FRBコミュニケーションに対する彼の見解を明確化する可能性があり、それが短期的な市場センチメントに影響を与える可能性があります。