2026年4月、ジョンソン・エンド・ジョンソン(JNJ)は変革を遂げています。低マージンのKenvueコンシューマー部門を分離し、整形外科事業の戦略的分離に向けて移行することで、J&Jは純粋なイノベーティブメディスン・メドテックの巨大企業に変身しました。S&P 500の最近の日次上昇2.51%に遅れをとっているものの、JNJは2025年初頭から60%急騰し、241.30ドルで取引されています。投資家は現在綱引き状態にあります:強気派はDarzalexやCaryvktiなどの資産を含む10年に一度のパイプラインがレガシー損失を相殺すると強調する一方、弱気派は67,000件の未解決タルク訴訟とメディケア価格交渉が構造的な上限を表すと警告しています。

2026年4月14日の決算発表が近づく中、J&Jは「年間1,000億ドル以上の売上を達成する唯一のヘルスケア企業」としての地位を確立しています。51の薬事承認を後にし、146億ドルのR&Dエンジンを持つJNJは、もはや動きの鈍い複合企業ではありません。このガイドでは、Zacks Research、Trefis、Simply Wall St、TIKRからのデータを使用して、2026年のJNJ株価予測を分析します。

また、ジョンソン・エンド・ジョンソン(JNJ)株式先物をBingX TradFiを通じてエクスポージャーを獲得する方法についても紹介します。

2026年JNJ投資家が知っておくべき5つのポイント

- 1,010億ドル収益目標:J&Jは2026年売上ガイダンスを1,000億〜1,010億ドルに設定し、高成長のオンコロジーと免疫学ポートフォリオがStelara cliffを成功裏に吸収したことを示しています。

- タルク訴訟の影:67,000人以上の原告がアスベスト関連がん訴訟でJ&Jを訴え続けています。アナリストは潜在的な和解範囲を100億〜150億ドルと見積もっており、これが純粋プレー同業他社と比較して株式の評価倍率を抑制し続けています。

- 配当王の地位:63年連続の配当増加と2026年4月時点で約2.15%の現在利回りにより、JNJは市場ボラティリティ期間中の受動的収益を求める投資家にとって最上級の防御資産であり続けています。

- メドテックPFAローンチ:VARIPULSE Pro(パルスフィールドアブレーション)システムの欧州展開は、高成長の心房細動市場へのJ&Jの積極的な拡大を示しています。

- IRA価格交渉:初めてメディケアがStelaraやXareltoなどのトップセラーの価格交渉を行っており、同社が新しい治療法での量主導の成長を通じて相殺しなければならない新たなマージンの逆風を生み出しています。

ジョンソン・エンド・ジョンソン(JNJ)とは?

ジョンソン・エンド・ジョンソンは、ニュージャージー州ニューブランズウィックに本社を置く世界最大のヘルスケア企業です。2023年のKenvue(コンシューマーヘルス)分離後、同社は2つの主要セグメントで事業を展開しています:イノベーティブメディスン(医薬品)とメドテック(医療機器)。

J&Jは世界のヘルスケアインフラの基盤として機能し、それぞれ年間10億ドル以上の収益を生み出す28のプラットフォームまたは製品を有しています。Joaquin Duato CEOの下、同社はオンコロジー、免疫学、神経科学などの高度科学治療分野にピボットしています。

JNJは、コンセンサスEPS 2.68ドルで2026年第1四半期に入ります。株式の20.6倍フォワードPE比率は製薬業界平均の14.2倍よりもプレミアムですが、35%の株主資本利益率(ROE)と予測210億ドルのフリーキャッシュフローが、プレミアム・フライト・トゥ・クオリティ資産としての地位を正当化しています。

J&Jの2026年戦略:カタパルト変革

- オンコロジー支配:J&Jは2030年までにオンコロジー収益500億ドルを目指しており、Darzalex(多発性骨髄腫)と96%の爆発的成長を示す細胞治療Caryvktiが牽引しています。

- 精密メドテック:Abiomedの買収とTECNIS PureSee手術ビジョンフランチャイズのローンチは、高マージンロボティクスと心血管介入への移行を示しています。

- Kenvue後の成長プロフィール:動きの遅い絆創膏やベビーパウダーを切り離すことで、J&Jは純利益マージンを約28.5%に向上させ、30億5,000万ドルのHalda Therapeutics買収などのボルトオン買収に再投資できるようになりました。

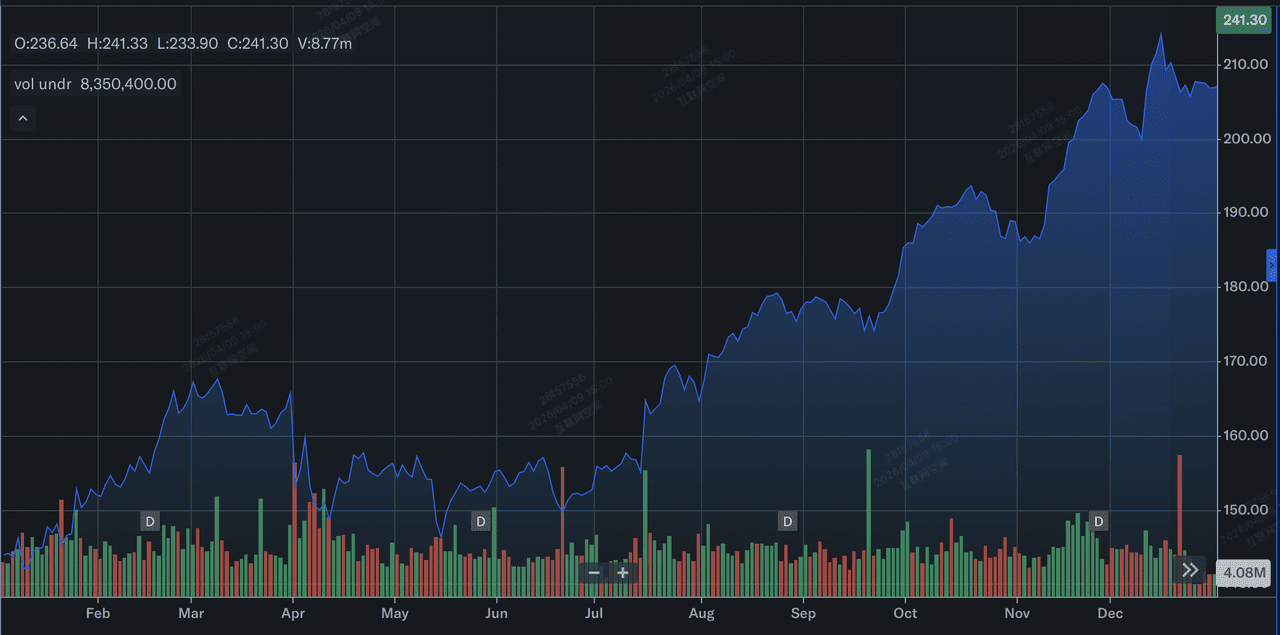

2025年のジョンソン・エンド・ジョンソン株式パフォーマンス:概要

2025年のJ&J株式パフォーマンス | 出典:Yahoo Finance

2025年、ジョンソン・エンド・ジョンソン(JNJ)は、大幅な株価上昇と堅調な営業成長を特徴とするカタパルト・パフォーマンスを提供しました。株価は1年間で約44%急騰し、1月初旬の約144ドルから12月31日の207ドル近くで終了し、過去の平均を大幅に上回りました。この上昇は、通年報告売上高の6%増の942億ドルと、主に2024年のKenvue分離に関連する一時的費用がなくなったことにより、希薄化後1株当たり利益(EPS)の90.5%の劇的な上昇の11.03ドルに支えられました。

営業面では、280億ドルのプラットフォームによって成長が牽引され、初めて年間売上10億ドルを超えたDarzalexやCaryvktiなどのオンコロジー・ブロックバスターがイノベーティブメディスンセグメントをリードしました。迫り来るStelara cliffと進行中のタルク訴訟にもかかわらず、J&Jの高マージン・メドテックと医薬品への戦略的ピボットにより、同社は時価総額5,800億ドルを超え、記録的な売上見通しで2026年に入ることができました。

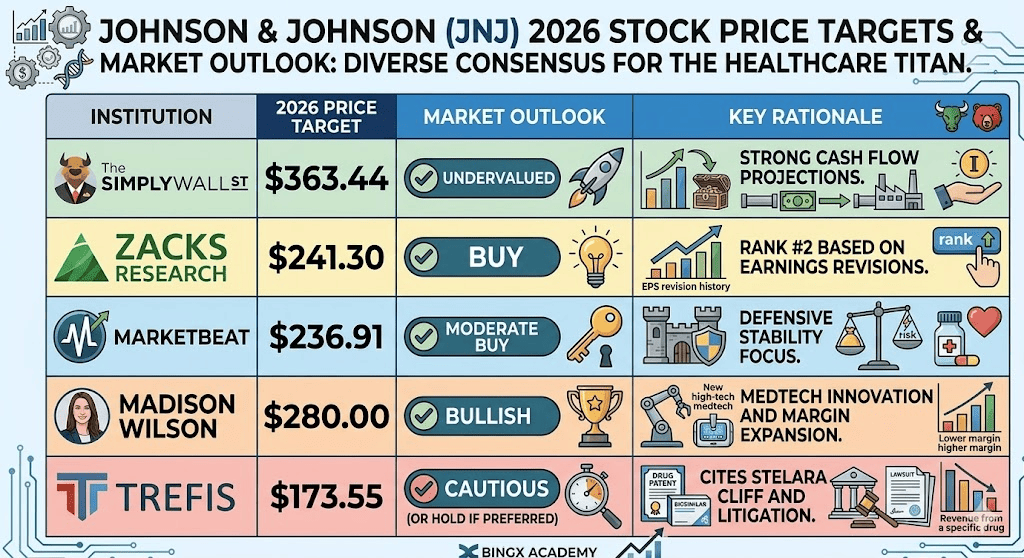

JNJ株式2026年投資見通し:363ドル公正価値対173ドル弱気トラップ

各種アナリストによる2026年JNJ株式予測シナリオ

2026年の見通しは、クラス最高の営業執行と大規模な法的/規制負債の間の戦いです。

強気ケース:JNJの300ドル優良株ブレイクアウト

強気シナリオは、J&Jが複合企業から高速オンコロジー・ファーストエンティティへと移行する際の大規模な評価見直しに支えられています。4月14日の決算報告がコンセンサス2.68ドルを上回るEPS好調を提供すれば、2025年のカタパルト戦略を検証することになります。主要エンジンは363.44ドルの割引キャッシュフロー(DCF)本来価値であり、これは市場がJNJをレガシー製薬プレーヤーから成長志向のメドテックリーダーとして価格設定するシフトを前提としています。Tremfyaがピーク売上100億ドルに向けてスケールし、Caryvktiが年率約100%の成長を維持することで、J&Jは歴史的にテック統合金融機関に留保されていたDimon様のプレミアムを実現できる可能性があります。

実質的に、300ドルターゲットにはタルク訴訟の決定的なリングフェンシングが必要です。J&Jが不法行為制度を活用して負債を100億〜150億ドル見積もりの下限に制限することに成功すれば、現在PE倍率を抑制している訴訟ディスカウントは消失するでしょう。これにより、J&JのフォワードPEは25倍に向けて拡大し、純粋プレー同業他社との整合性が取れるようになります。投資家は持続的な28.5%純利益マージンに注目すべきです;予測210億ドルのフリーキャッシュフローがHalda Therapeutics RIPTACプラットフォームのような積極的なボルトオン買収に展開されれば、株式は多年にわたるアルファ段階に入ります。

ベースケース:J&J株式の245ドル公正価値235〜255ドル間での統合

ベースケースは、J&Jを究極のヘルスケア要塞として位置づけ、着実な執行が構造的逆風を相殺します。このシナリオでは、JNJはアナリスト平均目標241.08ドル近くでトレードすることで、S&P 500ヘルスケア指数を追跡します。収益成長は6.7%で安定を保ち、メドテックセグメントの5.4%営業成長とVARIPULSE Proの欧州ローンチが牽引します。この見通しは、J&Jが280億ドルのプラットフォームを使用してStelara特許クリフをうまく乗り切り、2.15%の配当利回りや63年の支払い連続記録を犠牲にすることなく収益侵食を吸収することを前提としています。

テクニカルな観点から、235〜255ドル間でのハイフロア統合を期待します。5億ドルのメドテック関税影響とメディケア価格交渉が摩擦として作用する一方、J&Jの35.03%株主資本利益率(ROE)は大きな安全バッファーを提供します。長期保有者にとって、これは「退屈は美しい」ナラティブです:JNJ株式は広範な市場ボラティリティに対する低ベータ(0.34)ヘッジを提供します。ここでの焦点は配当複利と整形外科事業の分離であり、これによりバランスシートが簡素化され、J&Jが基盤となるフライト・トゥ・クオリティ資産であり続けることが保証されます。

弱気ケース:訴訟ピーク時173ドルのジョンソン・エンド・ジョンソン株式

弱気ケースは、法的敗訴と規制マージン圧迫の完全な嵐です。主要なトリガーは控訴でのダウバート判決の不利な結果であり、これは原告の科学的主張を検証し、J&Jに現在の150億ドルベースラインを大幅に超える訴訟準備金の増加を強制する可能性があります。これは不確実性のブラックホールを作り出し、ヘッジファンドがリスクを削減する中で機関投資家の流出を促すでしょう。インフレーション削減法(IRA)交渉がStelaraなどのトップセラーで20%を超える価格カットをもたらす場合、予測6.9%の収益成長がマイナスに転じ、20.6倍フォワードPEの急激な圧縮につながる可能性があります。

このリスクオフ環境では、J&J株式は173.55ドルの弱気ケース公正価値近くで落ち着く前に、52週安値141.50ドルをテストする可能性があります。バイオシミラー参入の予想以上の速さやメドテック採用の減速による2026年1,000億ドル収益マイルストーンの達成失敗は、ポスト・Kenvue成長ストーリーが完璧に価格設定されていたことを示すでしょう。投資家は、J&Jを革新リーダーから訴訟と特許満了のサイクルに捕らわれたレガシー巨人と見なすようにピボットし、28%の下落と複数年のアンダーパフォーマンス期間をもたらすでしょう。

ジョンソン・エンド・ジョンソン(JNJ)2026年株価予測

|

機関 |

2026年目標価格 |

市場見通し |

|

Simply Wall St (DCF) |

363.44ドル |

割安:堅調なキャッシュフロー予測。 |

|

Zacks Research |

241.30ドル |

買い:収益修正に基づくランク#2。 |

|

MarketBeat |

236.91ドル |

ややポジティブ:防御的安定性重視。 |

|

Madison Wilson |

280.00ドル |

強気:メドテック革新とマージン拡大。 |

|

Trefis(弱気ケース) |

173.55ドル |

慎重:Stelara cliffと訴訟を指摘。 |

BingXでジョンソン・エンド・ジョンソン(JNJ)株式を取引する方法

BingX TradFiとBingX AIツールを使用してJNJの決算ボラティリティと訴訟ヘッドラインを管理し、センチメントシフトを追跡します。

BingX先物市場でのJNJ/USDTペアの無期限先物

BingXでJNJ株式先物をロングまたはショート

- BingX TradFiにアクセスし、株式先物を選択します。

- JNJ/USDT無期限先物契約を選択します。

- レバレッジ(例:2x〜5x)を設定し、1,010億ドルを超える収益好調を予想する場合はロングで、法的ニュースに対するヘッジの場合はショートを選択します。

- 20.6倍PE評価リスクを管理するため、利確(TP)と損切り(SL)レベルを設定します。

2026年JNJ投資家が注意すべき5つのリスク

2026年のヘルスケア市場の成功した航行には、J&Jのカタパルト成長と評価倍率に影響を与える可能性のある構造的法的・規制ハードルとのバランスが必要です。

- タルク訴訟流動性枯渇:67,000件以上の活発な訴訟により、J&Jに100億〜150億ドルの和解準備金の増加を強制する裁判所判決は、現在R&Dと配当成長に割り当てられているフリーキャッシュフローを直接脅かすでしょう。

- Stelara売上ギャップ:新しいオンコロジー資産がスケールしている一方、J&JはCaryvktiとTremfyaでの量主導の成長が、バイオシミラー競争と特許満了による二桁収益侵食を相殺するのに十分な速さで動けることを証明しなければなりません。

- IRAマージン圧縮:2026年はStelaraとXareltoに対するメディケアの交渉による低価格の実施を示し、J&JがProject Catalystを通じて内部業務効率を見つける必要がある義務的なマージン逆風を生み出しています。

- メドテックサプライチェーン摩擦:医療機器関税と世界貿易シフトによる予測5億ドルの影響は、高成長の手術ロボティクスとビジョンフランチャイズがクリティカルマスに達したちょうどその時に収益性を鈍らせる可能性があります。

- M&A統合執行:1,010億ドル収益目標を維持するため、J&JはKenvue分離につながった複合企業ドラッグを経験することなく、146億ドルのIntra-Cellular Therapeutics取引のような大規模買収を成功裏に統合しなければなりません。

最終考察:2026年にJ&J(JNJ)株式に投資すべきか?

2026年のジョンソン・エンド・ジョンソンは、レガシーヘルスケア複合企業から高マージンの革新主導エンジンへの計算された移行を表しています。株式の20.6倍フォワードPEはプレミアム評価を反映していますが、これは堅調な210億ドルのフリーキャッシュフロー予測と1,010億ドル収益マイルストーンの戦略的達成に支えられています。投資家にとって、2026年4月14日の決算発表は決定的な概念実証として機能します;オンコロジーでの量主導の成長と欧州VARIPULSE Proローンチが「Stelara cliff」とインフレメドテック逆風を成功裏に上回っているかどうかが明らかになります。

実用的に、JNJは地政学的または経済的ボラティリティ期間中の防御的安定性と成長する受動的収益を優先する人々にとって最上級のフライト・トゥ・クオリティ資産であり続けています。しかし、150億ドルのタルク訴訟オーバーハングとメディケア価格交渉の実施は、エントリータイミングとポジションサイズが特異的リスク管理に重要であることを示唆しています。投資家は、ポスト・Kenvueポートフォリオ変革が完全に成熟することを可能にする長期的視野を維持しながら、潜在的なエントリーポイントとして235〜240ドルのサポートレベルを監視すべきです。

リスク警告:JNJなどの株式の取引と投資には、資本損失の重大なリスクが伴います。同社のパフォーマンスは、予測不可能な法的判決、FDA臨床試験結果、および変化する連邦薬価規制に高度に敏感です。過去のパフォーマンスは将来の結果を示すものではありません;資本を配分する前に、常に独立したデューデリジェンスを実施するか、ファイナンシャル・アドバイザーに相談してください。