2026年4月、 GEエアロスペース(GE)は戦略的な分岐点に立っています。2024年のGEベルノバのスピンオフによる歴史的な非複合化を完了した後、同社は高利益率の純粋な航空リーダーに変貌しました。商業部門で26.6%の営業利益率を誇る財務エンジンがフル稼働している一方で、株価は最近15週間の安値である281ドルに達しています。アナリストは現在、航空宇宙スーパーサイクルが39倍のフォワードP/Eを維持できるか、それとも供給チェーンの脆弱性とボーイング(BA)の継続的な生産問題が2026年後半にGEの成長を阻害するかを議論しています。

最近の反落にもかかわらず、基本的なカミソリと刃のモデルは産業界の羨望の的であり続けています。CFMインターナショナル・ジョイントベンチャーを通じて世界のナローボディ航空機の約75%を支えるGEは、事実上グローバル航空旅行の料金所です。このガイドでは、JPモルガン、モルガン・スタンレー、ウェルズ・ファーゴのデータを使用して、2026年のGEエアロスペース株価予測を分析します。

また、 BingX TradFiを通じて GEエアロスペース(GE)株式先物にエクスポージャーを得る方法も学べます。

2026年にGEエアロスペース投資家が知るべき5つの重要事項

- 1,900億ドルのバックログ: GEは2026年に、主に高需要のLEAPとGE9Xエンジンによって牽引される多年にわたる売上可視性を提供する大規模な受注残高で新年を迎えます。

- 自社株買いの下支え: 150億ドルの株式買い戻しプログラムと2026年初頭に発表された25%の配当引き上げは、市場の変動時に重要な価格サポートとして機能します。

- ボーイング依存: 737 MAXと777Xの唯一のエンジン供給者として、GEの短期的な納入目標はボーイングの規制および生産回復に大きく依存しています。

- サービス主導の成長: 高利益率のメンテナンス・修理・オーバーホール(MRO)サービスが現在、長期利益の大部分を牽引し、GEを新規航空機販売の循環的性質から保護しています。

- 完璧性を織り込んだバリュエーション: フォワード収益の約40倍で取引されており、GEは業界平均の23倍と比較して大幅なプレミアムで取引されているため、利益ミスの余地はほとんどありません。

GEエアロスペース(GE)とは?

GEエアロスペースは、商業・軍用航空機向けのジェットエンジン、コンポーネント、統合システムの世界的リーダーです。GEヘルスケアとGEベルノバの成功したスピンオフに続き、現在は合理化された純粋な航空会社となっています。その競争優位性は、約50,000基の商業用エンジンと30,000基の軍用エンジンという設置ベースにあります。

同社の至宝は、LEAPエンジンを製造するサフランとの50-50ジョイントベンチャーであるCFMインターナショナルです。このエンジンは現代航空の主力であり、ボーイング737 MAXとエアバスA320neoファミリーの半分を動力源としています。製造を超えて、トヨタ生産システムにインスパイアされたGEのフライトデッキリーン運営モデルは、運営の卓越性と供給チェーンのボトルネック削減に焦点を当てています。

GEエアロスペースの戦略的進化:複合企業から航空純粋企業へ

- 非複合化(2018-2024年): ラリー・カルプCEOの下で、GEは債務に負担されたレガシー事業(GEキャピタル、家電、電力)を売却し、航空宇宙に特化しました。

- スーパーサイクル(2025-2026年): 世界的な航空機不足と機体の老朽化により、航空会社は古い機体を長期間運航せざるを得なくなり、GEの高利益率サービス売上が急騰しています。

- 持続可能な未来(2027年以降): RISEプログラム(持続可能エンジンのための革命的イノベーション)は20%のCO2削減を目標とし、GEを業界のネットゼロ2050移行のリーダーとして位置づけています。

GEエアロスペース(GE)の売上が2025年に420億ドルを突破:記録破りの年

2025年のGEエアロスペース(GE)株価パフォーマンス | 出典:Yahoo Finance

- 売上成長: 2025年通期の売上は423億ドルに達し、前年同期比21%増となりました。

- バックログの強さ: 商業エンジンの受注は2025年後半に76%急増し、総バックログ価値は約1,900億ドルに達しました。

- 現金創出: 同社は2025年に約77億ドルのフリーキャッシュフローを創出し、前年のパフォーマンスの2倍以上となりました。

- 株価上昇: 2026年3月の調整前の過去12カ月間で、GE株は67%急騰しました。

GEエアロスペース(GE)2026年投資見通し:バックログ対バリュエーション

GEエアロスペース株の2026年投資環境は、前例のない1,900億ドルの商業受注残高と、運営上のつまずきの余地を残さない「完璧性を織り込んだ」バリュエーションとの間の高リスクの綱引きです。

強気シナリオ:GE株の425ドルブルーチップブレイクアウト

強気のストーリーは、2026年後半に供給チェーンの制約が最終的に解消されることで、GEの1,900億ドルのバックログが実現売上にシームレスに変換されることにかかっています。このシナリオでは、GEはエアバスからの需要と安定化するボーイングからの100%の需要を満たすためにLEAPエンジン生産を成功裏に拡大し、ナローボディ推進市場の75%を効果的に獲得します。10億ドルの米国製造業投資により生産ボトルネックが解消され、商業エンジン・サービス(CES)セグメントの営業利益率は27%を超える可能性があり、航空会社が老朽化した機体の近代化を急ぐ中で前例のない高利益率のショップビジットによって促進されます。

資本配分の観点から、強気シナリオは150億ドルの自社株買いプログラムによって活気づけられ、現在のバリュエーションで流通株式の約5-6%を償還する可能性があります。この積極的な買い戻しは、ガイダンスの上限である7.40ドルを超える2026年調整後EPSの予想と合わせて、市場の再評価を促す強力なEPS上昇を創出します。RISEプログラムが年央までにハイブリッド電気テストのマイルストーンを達成すれば、GEは従来の産業株から高成長のエアロテックリーダーに移行し、50倍のフォワードP/Eプレミアムを正当化し、425ドルの機関投資家目標に向けて価格を押し上げます。

ベースシナリオ:GEの355ドル着実な上昇統合

ベースシナリオでは、GEはマクロ逆風が残る中でも、98.5億ドルから102.5億ドルのガイドされた営業利益範囲内で実行し、品質の複利企業として機能すると想定しています。ボーイングの777X認証遅延(現在2027年に予想)がワイドボディセグメントに軽微な足かせとなる一方で、2025年後半に前年同期比31%成長した高利益率のサービス事業は、堅固な収益フロアを提供します。この見通しでは、カミソリと刃のモデルは予想通りに機能します:新エンジンの納入が横ばいでも、50,000基の商業エンジンという大規模な設置ベースが継続的なメンテナンス売上の流れを保証します。

実践的な投資家にとって、このシナリオは爆発的な倍率拡大よりも着実な資本リターンによって定義されます。要塞のような貸借対照表と事実上ゼロになった純負債により、GEは適度な18倍のフォワードEV/EBITDA倍率を追跡しながら25%の配当引き上げを維持する立場にあります。株価は第1四半期の15週安値から回復し、アナリストのコンセンサスである355ドル近辺に落ち着く可能性が高いです。ここでの成功は、GEが1.0倍のブック・トゥ・ビル比率を維持し、厳しい環境での顧客の翼時間を2倍にするように設計されたLEAP耐久性キットの着実な進歩を達成する能力によって測定されます。

弱気シナリオ:利益圧縮により GE株が280ドルに下落

弱気シナリオは在庫品質の警告サインと供給チェーン透明性の構造的プライバシー崖によって引き起こされます。2026年の生産をサポートするために意図された2025年第4四半期に見られた在庫成長が、ボーイングの生産上限やFAA義務付けの一時停止により変換に失敗した場合、GEは重大な在庫償却に直面する可能性があります。これは、清算部品や過度に楽観的な需要予測による利益圧縮が2026年下半期の収益ミスを引き起こすフォレンジック・レッドフラッグ・イベントにつながるでしょう。このような混乱は、機関投資家の品質プレミアムが蒸発する中で、株価が281ドルのサポートレベルをテストすることを強制する可能性が高いです。

さらに、関税関連コスト圧力の再出現とより厳しいバイアメリカン要件により、特殊原材料のコストが膨らみ、現在の pristine な26.6%の利益率が侵食される可能性があります。国内製造業への10億ドルの再投資がこれらの上昇コストを相殺できない場合、市場は株価をレガシー産業ピアにより近い10倍-12倍のEV/EBITDA倍率に格下げする可能性があります。この悲観的なシナリオでは、株価は完璧性を織り込んだ地位を失い、航空宇宙供給チェーンが長期的な回復力を証明するまで投資家がより安全性の低いボラティリティセクターに安全を求める中で、280-290ドル範囲に向かって漂流します。

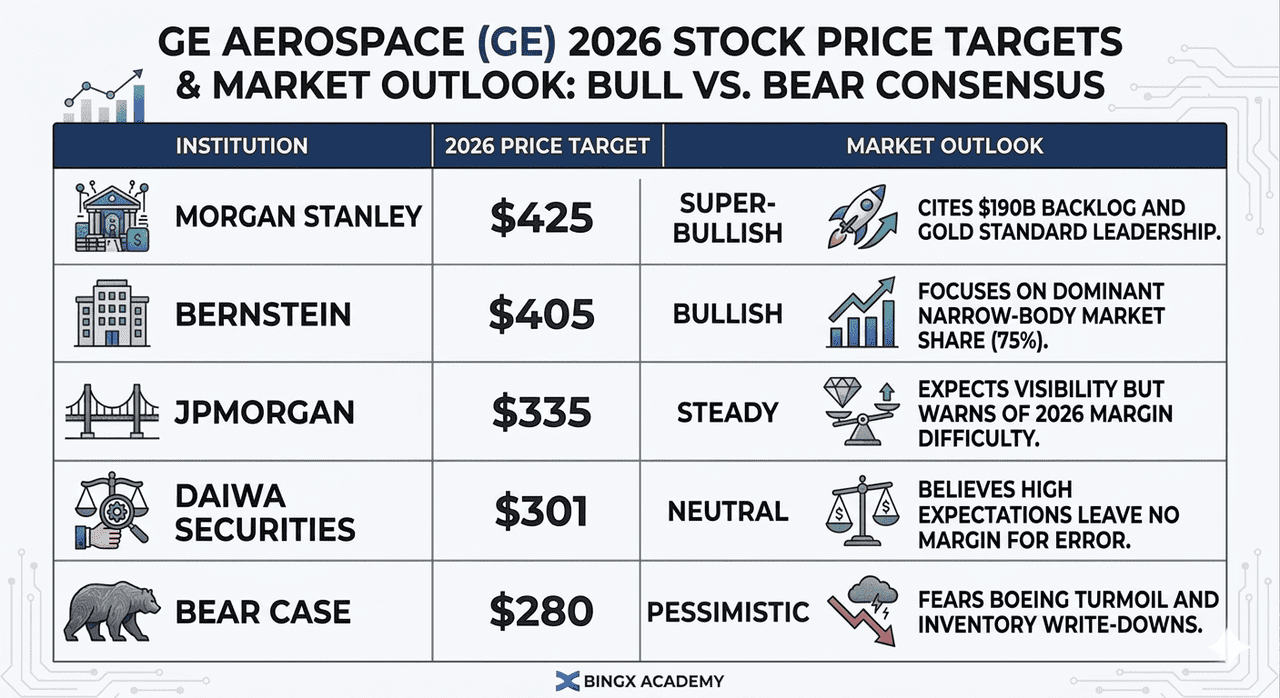

ウォール街アナリストによる2026年GEエアロスペース(GE)価格予測

|

機関 |

2026年目標価格 |

市場見通し |

|

モルガン・スタンレー |

425ドル |

超強気:1,900億ドルのバックログとゴールドスタンダードリーダーシップを引用。 |

|

バーンスタイン |

405ドル |

強気:支配的なナローボディ市場シェア(75%)に注目。 |

|

JPモルガン |

335ドル |

安定:可視性を期待するが2026年の利益率困難を警告。 |

|

大和証券 |

301ドル |

ニュートラル:高い期待はエラーの余地を残さないと信じています。 |

|

弱気シナリオ |

280ドル |

悲観的:ボーイングの混乱と在庫償却を懸念。 |

BingXでGEエアロスペース(GE)株を取引する方法

BingXの高度なTradFiツールと BingX AIインサイトを使用して、GEの決算ボラティリティをナビゲートし、取引ポテンシャルを最大化しましょう。

BingX先物市場のGE/USDT無期限先物契約

GEエアロスペース(GE)株式先物をロングまたはショート

- BingX TradFiにナビゲートし、株式先物を選択します。

- GE/USDT無期限先物契約を選択します。

- レバレッジ(例:2倍-5倍)を設定し、反発を期待する場合はロングを、供給チェーンリスクをヘッジする場合はショートを選択します。

- 決算発表前に 利確(TP)と損切り(SL)レベルを設定します。

2026年のGE投資家が注視すべき5つのリスク

GEエアロスペースは支配的な市場地位を保持していますが、投資家はバリュエーションの完璧性が脆弱なグローバル供給チェーンと変化する貿易政策と出会う高リスク環境をナビゲートしなければなりません。

- ボーイング777X運航開始(EIS)の崖: 777Xの独占エンジン供給者として、現在の2027年初頭のEIS目標の変更は、GE9X生産立ち上げに直接影響します。投資家はボーイングの飛行試験マイルストーンを監視すべきです;2027年後半への遅延は数十億の予想納入売上を延期し、在庫運搬コストを増加させるでしょう。

- セクション232と関税の再出現: 2025-2026年に特殊医療および産業機器に対する継続中の調査により、GEは原材料コストの上昇による利益圧迫に直面しています。より厳しいバイアメリカン要件からの増加したコンプライアンスコストは、サフランなどの国際パートナーを通じて調達される重要なエンジンコンポーネントの粗利益を侵食する可能性があります。

- 在庫品質と予測の警告サイン: フォレンジックアナリストは、2025年第4四半期の在庫成長と実現キャッシュフローとの断絶を指摘しています。特にナローボディ納入率に関してGEの需要予測が過度に楽観的であることが判明した場合、同社は2026年後半に重大な在庫償却または清算イベントに直面する可能性があります。

- ティア3&4サプライチェーンボトルネック: 10億ドルの再投資にもかかわらず、航空宇宙産業基盤は脆弱なままです。高温鋳物と鍛造品の不足が主要なボトルネックです;サブティアサプライヤーが前年同期比25%の納入増加を満たせない場合、GEが1,900億ドルのバックログを流動利益に変換する能力が制限されます。

- 強化された耐久性義務: 業界全体での最近の信頼性問題を受けて、FADとEASAは翼時間メトリクスへの監視を強化しています。LEAPエンジンが現在A320neoで70%の市場シェアを保持している一方で、より頻繁なショップビジットやハードウェア改修の規制義務は研究開発費を押し上げ、MRO能力に負担をかけるでしょう。

最終的な考え:2026年にGEエアロスペース(GE)株に投資すべきか?

2026年のGEエアロスペースは、基本的強さ対バリュエーション重力の物語です。フォワードP/E39倍では、2021年の安価な産業株ではもはやありません;現在は完璧性を織り込んだプレミアム資産です。投資家にとって、2026年4月21日に予定されている決算説明会が重要なリトマステストです。具体的には、供給チェーン再投資にもかかわらず同社が26%以上の商業利益率を維持できるかを監視することで、最近の下落が買いの機会か警告サインかが決まります。

1,900億ドルのバックログは大規模なセーフティネットを提供しますが、株価の短期的なモメンタムはボーイングの安定性とLEAP生産の成功した立ち上げに依存しています。数十年にわたる航空宇宙スーパーサイクルを信じるなら、GEはゴールドスタンダードのままです。しかし、保守的な投資家は、フルポジションを構築する前にP/Eが30-35倍範囲により近く圧縮されるのを待つかもしれません。

リスク警告: GEなどの株式の取引と投資は高い資本損失リスクを伴います。GEエアロスペースのボーイング生産スケジュールと世界貿易政策への重度の依存は重大なボラティリティをもたらします。資本を配分する前に独立した調査を行ってください。