2026年1月22日に アボット・ラボラトリーズが2025年第4四半期決算を発表した時、同社は堅実な業績基盤を示したものの、市場を失望させました。EPSは12%上昇し、マージンは150ベーシスポイント拡大し、54期連続の配当増加を発表しました。しかし、114億6000万ドルの売上高は予想を約3億4000万ドル下回り、栄養部門の弱さと診断検査量の軟調が響きました。株価は時間外取引で約5.5%下落し、FDAが特定のFreeStyle Libre 3センサーのリコールをクラスIに分類し、860件の重傷と7件の死亡を理由に挙げた後、さらに下落しました。2026年3月中旬までに、 ABTは109ドルから111ドル付近で取引され、52週高値から約21%下落しました。

マクロ環境が圧迫要因となっています。石油価格上昇、関税拡大、インフレ懸念の中で、ヘルスケア株と配当株が軟調に推移しています。アボットはまた、Libre 3リコール、210億ドルの買収資金調達、栄養部門の継続的な弱さなど、企業固有のリスクに直面しています。

同時に、アボットの長期的な見通しは新たな成長ドライバーに支えられています。Volt Pulsed Field Ablationシステムは2025年12月にFDA承認を取得し、米国市場への参入を果たしており、Exact Sciences買収は2026年第2四半期に完了予定で、診断事業を拡大します。重要な問題は、これらの触媒が現在の価格とウォール街の133ドルから145ドルの目標価格帯とのギャップを埋めることができるかどうかです。このガイドでは、主要な機関アナリストの調査を用いてその見通しを検討します。

注意:アボットは暦年を会計年度としています。2025年通年決算は2026年1月22日に発表され、2026年第1四半期決算は2026年4月22日に予定されています。

2026年にアボット投資家が知るべき5つのポイント

アボットの2026年ストーリーは、強力な医療機器パイプラインと、株価を複数年の安値に押し下げた短期的な実行上の逆風とのバランスを取っています。投資ケースを形成する5つの主要テーマをご紹介します。

- 2025年通年売上高は443億ドルに到達、医療機器は12四半期連続の2桁成長:総売上高は報告ベースで5.7%、オーガニックベースで6.7%成長しました。医療機器部門は12期連続の2桁成長を達成し、FreeStyle Libre売上高は17%増の75億ドルを超えました。

- 第4四半期売上高が3億4000万ドル未達、株価5.5%下落:第4四半期売上高114億6000万ドルは約118億ドルの予想を下回り、栄養部門の弱さと診断検査量の軟調が要因でした。調整後EPSは1.50ドルで12%上昇し予想に合致しましたが、売上高未達とLibre 3リコールが株価を安値に押し下げました。

- 2026年ガイダンスは調整後EPS10%成長を予想:アボットはオーガニック売上高成長6.5-7.5%、調整後EPS5.55-5.80ドルを見込んでいます。コンセンサスは2026年売上高約479億ドル、EPS約5.68ドルを予想し、買収関連コストにより第1四半期は軟調になると予想されています。

- Volt PFAとTactiFlex Duoが新たな電気生理学サイクルを開始:2025年12月に承認されたVoltは、12ヶ月での心房細動再発からの解放率84.2%で米国での早期展開に入っています。TactiFlex Duoはヨーロッパで発売され、100億ドルの不整脈管理市場をターゲットとしています。

- アナリスト目標価格は113ドルから158ドル:ウォール街は概ね建設的で、ほとんどのアナリストが株式を買い推奨またはアウトパフォームで評価しています。平均目標価格は約133-139ドルで、リコール解決、Volt採用、Exact Sciences統合に対する見方の違いを反映しています。

アボット・ラボラトリーズ(ABT)とは?

アボット・ラボラトリーズは、イリノイ州アボットパークに本社を置く多角的グローバルヘルスケア企業で、医療機器、診断、栄養、ブランドジェネリック医薬品に焦点を当てています。1888年にウォレス・カルビン・アボットによって設立された同社は、約115,000人の従業員を擁し、160カ国以上で事業を展開しています。同社の株式はNYSEでABTとして取引され、S&P 500配当貴族のメンバーで、2026年時点で54年連続の配当増加を記録しています。

アボットは4つの中核事業部門を通じて事業を展開しています。心血管システム、電気生理学、FreeStyle Libreプラットフォームを含む医療機器が主要成長エンジンです。診断部門は検査室およびポイントオブケア検査ソリューションを提供し、栄養製品にはSimilacやEnsureなどのブランドが含まれます。既存医薬品は新興市場のブランドジェネリックに焦点を当てています。進行中のExact Sciences買収により、アボットの診断事業フットプリントが拡大し、総診断売上高が120億ドルを超える見込みです。

アボットの戦略的進化:製薬からマルチエンジンMedTechプラットフォームへ

アボットの現代的な構造は、2013年のアッヴィ分離によって定義されました。これにより同社は、より安定した収益と高いスイッチングコストを持つ機器、診断、栄養事業に集中することができました。2017年のセント・ジュード・メディカル買収により、心血管および電気生理学での地位を強化し、現在の機器リーダーシップの基盤を形成しました。

診断の正常化が完了した今、アボットは持続的な2桁の機器成長、Volt PFA製品サイクル、Exact Sciencesを通じた診断拡大によって推進される新段階に入っています。経営陣は2026年を単一部門への依存ではなく、マルチエンジン成長モデルへの移行と位置づけています。

アボットの主要成長段階:1888年から2026年

- 製薬基盤と初期多角化(1888-2012年):アボットは医薬品で初期事業を構築し、買収を通じて栄養と医療機器に拡大しました。安定した配当と一貫した利益成長で知られる幅広く保有されるヘルスケア株となりました。

- アッヴィ分離後とセント・ジュード建設(2013-2022年):アッヴィ分離により、アボットは医療技術・診断会社として再位置づけされました。250億ドルのセント・ジュード買収により心血管リーダーシップを強化し、FreeStyle Libreが60カ国以上に世界展開しました。この期間中、アボットはCOVID-19検査需要に牽引された診断売上高の一時的急増も経験しました。

- 機器主導成長時代(2023年-現在):診断が正常化した今、医療機器が中核成長ドライバーとなり、12期連続の2桁成長を達成しています。電気生理学製品発売、CGM拡大、Exact Sciences買収が現在の段階を定義しています。

アボット2025年業績概要:機器の強さ、売上高未達、リコールの影響

アボットは2025年を記録的な医療機器業績と10年連続の調整後EPS成長で締めくくりましたが、第4四半期の売上高未達と中核フランチャイズでの製品安全問題がセンチメントに重くのしかかりました。

1. 通年売上高は443億ドルに到達、機器が牽引

総売上高は報告ベースで5.7%、オーガニックベースで6.7%成長しました。医療機器が業績を牽引し、FreeStyle Libre売上高は17%増の75億ドルを超え、電気生理学と構造心臓が2桁成長を記録しました。第4四半期は12期連続の2桁機器成長を達成しました。対照的に、栄養は第4四半期に8.9%減少し、診断は量が正常化して軟調となりました。

2. EPS12%成長にもかかわらず第4四半期売上高が3億4000万ドル未達

第4四半期売上高114億6000万ドルは約118億ドルの予想を下回り、栄養と診断の弱さが要因でした。調整後EPSは12%増の1.50ドルで予想に合致しましたが、売上高の未達が時間外で5.5%の下落を引き起こし、2026年に入っても株価圧迫が続きました。

3. マージン拡大が一貫した利益成長を支援

調整後営業利益率は150ベーシスポイント上昇の25.8%に達し、売上総利益率は57.1%に達しました。通年調整後EPSは10%増の5.15ドルで、コスト圧迫にもかかわらず安定した収益性を反映しました。経営陣は新製品発売の拡大に伴い、不整脈管理ポートフォリオからのさらなる支援を期待しています。

4. Libre 3クラスIリコールが実行リスクを導入

FDAは特定のLibre 3センサーをクラスIリコールに分類し、不正確な読み取り値に関連した860件の負傷と7件の死亡を理由に挙げました。約300万ユニットが影響を受け、警告レターと法的措置も伴いました。アボットは根本原因に対処していますが、この問題は投資家の信頼に重くのしかかり続けています。

5. 配当成長が長期安定性を強化

アボットは四半期配当を0.63ドルに引き上げ、54年連続の年次増配を達成しました。約2.3%の年率利回りは歴史的平均を上回っており、一部のアナリストは長期投資家にとって支援的と見ています。

2026年アボット投資テーゼ:ABT株式バリュエーションの4つの柱

2026年のアボット投資ケースは、短期的な逆風が構造的に健全な成長エンジンを隠しているかどうかに焦点を当てています。ほとんどの機関アナリストはそうであると主張し、現在のバリュエーションに完全に反映されていない4つの主要ドライバーを指摘しています。

1. FreeStyle Libreは世界普及の初期段階

Libreは60カ国以上で700万人以上のユーザーにサービスを提供し、40カ国以上で償還を受けています。2025年のCGM売上高は17%増の75億ドルを超えました。2026年3月の新しい臨床データは、指先モニタリングと比較してHbA1c低下の改善とより長い目標範囲時間を示し、さらなる償還拡大を支援しています。アプリ内のAI駆動機能であるLibre Assistの発売により、プラットフォームはデジタルヘルスに拡大しています。アナリストはリコール解決とより広範な償還を主要な触媒と見ています。

2. Volt PFAとTactiFlex Duoが電気生理学成長を牽引

パルスフィールドアブレーションは速度と安全性の利点により心房細動治療での採用が拡大しています。アボットは2025年12月にVoltで市場参入し、12ヶ月での再発からの解放率84.2%を含む強力な臨床結果に支えられています。TactiFlex Duoは2026年初頭にヨーロッパで発売されました。100億ドルの対応可能市場で、アナリストは電気生理学を複数年の利益ドライバーと見ています。

3. Exact Sciencesががん診断プラットフォームを拡大

210億ドルのExact Sciences買収は2026年第2四半期に完了予定で、30億ドル以上の予想売上高を持つ高成長がん診断事業を追加します。この取引により、アボットの診断フットプリントは年間120億ドルを超えて拡大し、腫瘍学とプライマリケアでのプレゼンスが強化されます。短期的にはEPS希薄化が予想されますが、2028年までに増益となる見込みです。

4. 配当成長とEPS安定性がバリュエーション支援を提供

アボットは54年連続で配当を増加させており、2020年以来配当は70%以上増加しています。約2.3%の現在利回りは歴史的水準を上回り、一部のアナリストは魅力的なエントリーポイントと見ています。年約10%の予想EPS成長と組み合わせると、長期リターンプロファイルはより広範なヘルスケアセクターと競争力を保っています。

2026年のアボット(ABT)株価予想:強気対弱気の見通し

2026年初頭のアボットのセットアップは異例です。54年の配当成長記録と12期連続の2桁機器成長を持つ企業が、139.06ドルのピークから約21%下落した安値付近で取引されています。3月中旬時点で、ABTは109-111ドル付近で取引されていますが、ウォール街の目標は133-139ドルで、約20-28%の上昇を示唆しています。113ドルから158ドルまでの幅広いレンジは、Libreリコール、Volt採用、Exact Sciences統合に関する不確実性を反映しています。

2026年のアボット(ABT)株式に対する機関価格目標

| 機関 | 2026年価格目標 | 見通し |

| バークレイズ(マット・ミクシック) | 158ドル | 買い。最高目標。Volt PFA、Libre拡大、Exact Sciencesを現在のバリュエーションに反映されていない3つの主要な再評価ドライバーと見る。 |

| BTIG | 145ドル | 買い。Volt FDA承認後に再確認、電気生理学の拡大を過小評価されている利益ドライバーとして言及。 |

| UBS | 買い(非開示) | 買い。Exact Sciences取引後に再確認、診断を強化された成長の柱として強調。 |

| シティ | 136ドル | 買い。140ドルから引き下げ、Libreリコールの不確実性と買収資金調達による短期的EPS希薄化を反映。 |

| オッペンハイマー | 132ドル | 買い。140ドルから削減。統合コストと栄養回復に慎重だが、2027年利益については建設的。 |

| みずほ / バーンスタイン | 125ドル | 保有/中立。最も慎重。レバレッジ、栄養回復の鈍化、CGM実行リスクを引用。 |

| ウォール街コンセンサス | 約133-139ドル | 強い買い。大多数がリコール解決とExact Sciences計画通りクローズで回復を期待。 |

強気ケース:触媒の整列がABTを145-158ドルに押し上げる可能性

強気なアナリストは珍しいエントリーポイントを見ており、短期的な実行リスクが3つの収束する触媒を隠していると考えています。第一に、Libre 3リコールの解決がCGMの勢いを回復させる可能性があり、Libre Assistと潜在的な償還拡大に支えられています。第二に、米国でのVolt PFA採用がヨーロッパでの初期の牽引力に基づいて、電気生理学成長に貢献します。第三に、Exact Sciences取引により、高い10代の成長率を持つ120億ドルを超える売上高の診断プラットフォームが創出されます。バークレイズとBTIGの目標は、これらのドライバーが2026年に5.70ドル超、2027年に6.20ドルのEPSを支援すると想定しています。

弱気ケース:実行リスクがABTを100-115ドル付近に留める可能性

弱気ケースは未解決のリスクに焦点を当てています。Libreリコールは約300万ユニットに影響し、規制当局の精査と訴訟につながりました。修復の遅れや供給中断により、CGM成長が予想を下回る可能性があります。同時に、Exact Sciences資金調達のための約200億ドルの新規債務は利息コストと統合リスクを増加させます。125ドル付近のより慎重な目標は、栄養が弱いままで成長触媒の実現に時間がかかるシナリオを反映しています。この場合、ABTは今後の決算からより明確なシグナルが出るまで100ドルから115ドルのレンジに留まる可能性があります。

BingXでアボット(ABT)株式を取引する方法

BingXは、現物市場で利用可能なオンドー・トークン化株式を通じて、従来の証券口座を開設することなくアボットの株価への露出を得る方法をユーザーに提供します。利用可能性は地域や規制要件によって異なります。

現物でオンドーのアボット・トークン化株式(ABTON)を売買またはホールド

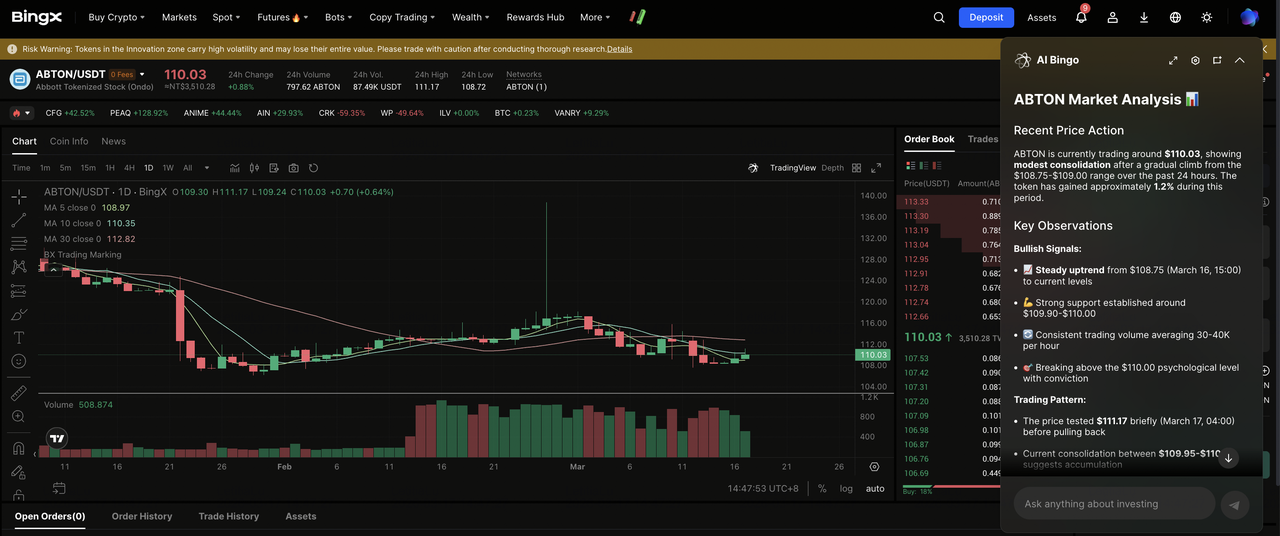

ユーザーは オンドーのアボット・トークン化株式を BingX現物取引でUSDTを使用して取引でき、部分的な露出とクリプト取引環境内でのABT価格変動へのアクセスを可能にします。ABTONは オンド・ファイナンスが発行するアボット・ラボラトリーズ株式のトークン化表現で、 USDTで決済され、オンチェーンで取引可能です。

- BingXアカウントを作成・保護: BingXに新規登録し、必要に応じて本人確認(KYC)を完了し、アカウントを保護するために2段階認証(2FA)などのセキュリティ機能を有効にします。

- USDTまたは対応資産の入金: USDTをBingXウォレットに入金します。正しいブロックチェーンネットワークを選択し、最小入金額や手数料を確認してください。

- 現物取引でABTONを検索:現物市場に移動し、 ABTON/USDTを検索します。注文前にリアルタイム価格、取引板の深さ、最近の取引活動を確認してください。

- BingX AIで市場状況を評価:注文前に、BingX AIに最近のABT価格トレンド、主要な技術的水準、Libre 3リコール、Volt PFA発売指標、Exact Sciences買収タイムラインに関連する短期センチメントについて質問できます。

- 購入注文を出す:即座の実行には成行注文、希望する入場価格を設定するには指値注文を選択します。購入数量を入力し、取引を確認します。

完了すると、アボット・トークン化株式がBingX現物ウォレットに表示され、他の暗号資産やトークン化資産と一緒に保有できます。

2026年にアボット投資家が注視すべき5つのリスク

アボットの強力な実績と建設的なコンセンサスにもかかわらず、いくつかのリスクが既に株価を圧迫しており、下落を拡大させる可能性があります。

- FreeStyle Libre 3リコールとFDA警告レター:約300万個のセンサーに影響するクラスIリコールとFDA警告レターは、アボットの中核成長フランチャイズに対する最も直接的なリスクです。修復の遅れ、訴訟拡大、医師の信頼低下により、CGM成長がアナリスト予想の15-17%のペースを下回る可能性があります。

- Exact Sciences統合の複雑さ:210億ドルの買収を統合しながら新しい電気生理学製品を発売し、栄養を安定化させることは実行リスクを生み出します。Cologuardの成長鈍化、統合コストの増加、がん診断市場の変化により、予想される利益貢献が遅れる可能性があります。

- 栄養部門の構造的リセット:栄養は製品廃止、WIC契約損失、コスト主導需要軟化による継続的な圧力に直面しています。経営陣は2026年前半の弱さを予想していますが、回復が長引けば全体的な成長に重くのしかかり、6.5-7.5%のガイダンスがリスクにさらされる可能性があります。

- CGM競争と価格圧力:DexcomがG7プラットフォームを拡大し、新規参入者がグルコースモニタリング市場をターゲットとする中で、競争が激化しています。価格圧力や主要市場でのシェア失失により、Libreの成長への貢献が弱まる可能性があります。

- 買収後のレバレッジと利息費用:Exact Sciences資金調達のために発行された200億ドルの債務により、レバレッジはEBITDAの約2.7倍に上昇します。利息コストの増加により、レバレッジが正常化するまでフリーキャッシュフローが圧迫され、柔軟性が制限される可能性があります。

結論:2026年にアボット(ABT)株式に投資すべきか?

アボットの弱気ケースは明確です:売上高未達、中核フランチャイズでのクラスIリコール、2028年まで増益にならない買収のための200億ドルの新規債務、短期回復のない栄養部門。これらが合わさって、ABTが52週高値から20%以上下落した理由を説明しています。

しかし、同じ期間に継続的な強さも示しました。アボットは12期連続の2桁機器成長、12%のEPS拡大、急成長カテゴリーでの新しい電気生理学製品のFDA承認を達成しました。Exact Sciences取引によりアボットはがん診断に位置づけられ、FreeStyle Libreプラットフォームは強力な臨床支援を受けて世界的に拡大を続けています。

ABTが109-111ドル付近で取引され、133-139ドルのコンセンサスレンジを下回り、配当利回りが上昇している状況で、重要な問題はこれらのリスクが既に織り込まれているかどうかです。3つの短期的シグナルが最も重要になります:2026年第1四半期決算アップデートとリコール進捗、Exact Sciences統合ロードマップ、米国でのVolt初期採用。これらが前向きに推移すれば、現在のバリュエーションは魅力的な長期エントリーポイントを表す可能性があります。

リスク注意:この記事は情報提供のみを目的とし、投資アドバイスを構成するものではありません。アボット株式には製品リコール、統合の不確実性、栄養の弱さ、CGM競争、レバレッジ上昇などのリスクが含まれます。投資家は独自の調査を行うべきです。