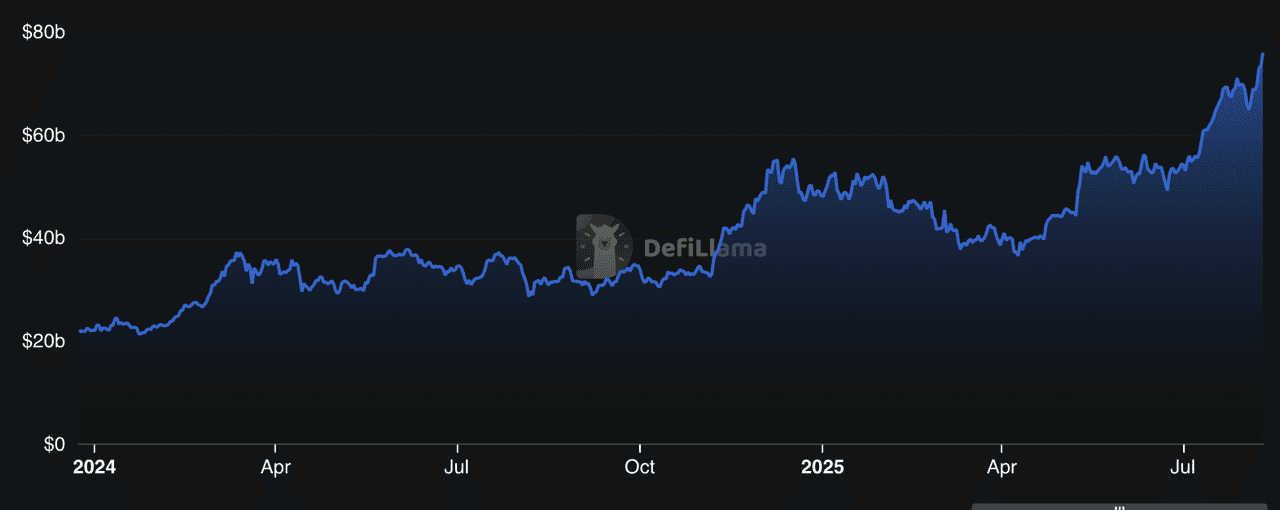

DeFi-Kreditvergabe ist einer der am schnellsten wachsenden Sektoren im Kryptobereich. Laut DeFiLlama sicherten die Protokolle im Jahr 2025 zusammen über 78 Milliarden US-Dollar an Total Value Locked (TVL), was fast 50 % der gesamten DeFi-Aktivität ausmacht. Dieses Wachstum wird durch steigende institutionelle Zuflüsse, renditestarke Kreditstrategien und Multi-Chain-Implementierungen angetrieben, die das Ausleihen und Verleihen für Millionen von Menschen weltweit zugänglich machen. Von unbesicherten Kreditmärkten bis hin zu modularen Tresorsystemen wächst der Bereich rasant, um den Bedürfnissen sowohl von Privatanwendern als auch von professionellen Investoren gerecht zu werden.

DeFi-Kreditprotokoll TVL | Quelle: DefiLlama

Entdecken Sie die Top 10 DeFi-Kreditprotokolle des Jahres 2025, die mit innovativen Renditemodellen, Cross-Chain-Expansion und wachsender institutioneller Akzeptanz über 75 Milliarden US-Dollar an TVL bewegen.

Was ist DeFi-Kreditvergabe und wie funktioniert sie?

Ein DeFi-Kreditprotokoll ist eine blockchainbasierte Plattform, die es ermöglicht, Kryptowährungen zu verleihen oder zu leihen, ohne Banken oder Makler einzuschalten. Anstelle eines Kreditbearbeiters übernehmen Smart Contracts den gesamten Prozess – von der Vermittlung zwischen Kreditgebern und Kreditnehmern bis hin zur Durchsetzung der Rückzahlungsbedingungen.

Im Jahr 2025 entfallen laut DeFiLlama über 25 Milliarden US-Dollar TVL auf führende Plattformen wie Aave, Compound und Morpho. Diese Protokolle laufen auf öffentlichen Blockchains wie Ethereum, Solana oder Tron, was bedeutet, dass jeder mit einer Wallet und einer Internetverbindung weltweit rund um die Uhr teilnehmen kann.

So funktioniert eine DeFi-Kreditplattform in der Praxis:

1. Vermögenswerte einzahlen, um Zinsen zu verdienen – Kreditgeber stellen Token (z. B. USDC, ETH) in einen Liquiditätspool bereit. Das Protokoll weist diese Vermögenswerte automatisch Kreditnehmern zu und belohnt Kreditgeber mit Zinsen, meist in der gleichen Kryptowährung, die sie bereitgestellt haben.

2. Kreditaufnahme gegen Sicherheiten – Kreditnehmer hinterlegen Krypto-Sicherheiten mit einem Wert, der höher ist als der gewünschte Kreditbetrag (Überbesicherung). Zum Beispiel könnte man für einen Kredit von 1.000 USDT Sicherheiten im Wert von 1.500 USD in ETH hinterlegen müssen.

3. Dynamische Zinssätze – Die Zinssätze ändern sich in Echtzeit, abhängig von Angebot und Nachfrage im Pool. Steigt die Nachfrage nach Krediten, erhöhen sich die Zinsen, um mehr Kreditgeber anzuziehen.

4. Automatische Liquidationen – Sinkt der Wert der Sicherheiten eines Kreditnehmers aufgrund von Marktschwankungen unter einen festgelegten Schwellenwert, liquidiert das Protokoll automatisch einen Teil davon, um die Kreditgeber zu schützen.

Einige fortschrittliche Protokolle im Jahr 2025, wie Pendle mit Renditetokenisierung oder Maple mit unbesicherten institutionellen Krediten, gehen über das einfache Kredit-/Leihmodell hinaus und ermöglichen Strategien wie die Spekulation auf Finanzierungsraten oder die Finanzierung realer Vermögenswerte.

Warum DeFi-Kreditprotokolle im Jahr 2025 wichtig sind

Im Jahr 2025 sind DeFi-Kreditprotokolle mehr als nur Krypto-Sparkonten; sie haben sich zu einer tragenden Säule des dezentralen Finanzökosystems entwickelt und ermöglichen Milliarden an On-Chain-Kreditvergabe, -aufnahme und Renditestrategien. Im August 2025 listet CoinGecko über 160 Kreditprotokoll-Token mit einer gesamten Marktkapitalisierung von mehr als 10,3 Milliarden US-Dollar.

Für alltägliche Nutzer bieten diese Plattformen globalen, genehmigungsfreien Zugang zu Krediten – ohne Bankkonto, ohne Bonitätsprüfung – nur mit einer Krypto-Wallet und einer Internetverbindung. Für Institutionen stellen sie On-Chain-Alternativen zu festverzinslichen Märkten dar und ermöglichen KYC-konforme Teilnahme und hocheffiziente Renditechancen.

Die Bedeutung dieser Protokolle im Jahr 2025 lässt sich in vier zentrale Themen zusammenfassen:

• Diversifizierung – Kreditmärkte umfassen inzwischen mehrere Blockchains, von Ethereum Layer-2s bis hin zu Solana, TRON und BNB Chain. Dies bietet den Nutzern Flexibilität bei Gebühren, Geschwindigkeit und Zugang zu verschiedenen Ökosystemen.

• Innovation – Renditetokenisierung wie bei Pendle, modulare Kredit-Tresore wie Euler und institutionelle Kreditpools (Maple) definieren die Möglichkeiten im On-Chain-Finanzwesen neu.

• Institutioneller Zugang – Plattformen wie Maple und Pendle integrieren Compliance-Frameworks und schlagen eine Brücke zwischen traditionellem Finanzwesen und DeFi.

• Sicherheit zuerst – Führende Projekte halten strenge Audit-Standards, Bug-Bounty-Programme und DAO-geführte Governance aufrecht, um Nutzer in volatilen Märkten zu schützen.

Für Neueinsteiger liegt der Hauptreiz in passivem Einkommen (Verleihen) und Kapitaleffizienz (Leihen, ohne Bestände zu verkaufen). Allerdings bedeuten Risiken wie Smart-Contract-Fehler, Preisschwankungen und Protokollinsolvenz, dass eine sorgfältige Plattformauswahl und ein gutes Risikomanagement entscheidend sind.

Die 10 besten DeFi-Kreditplattformen

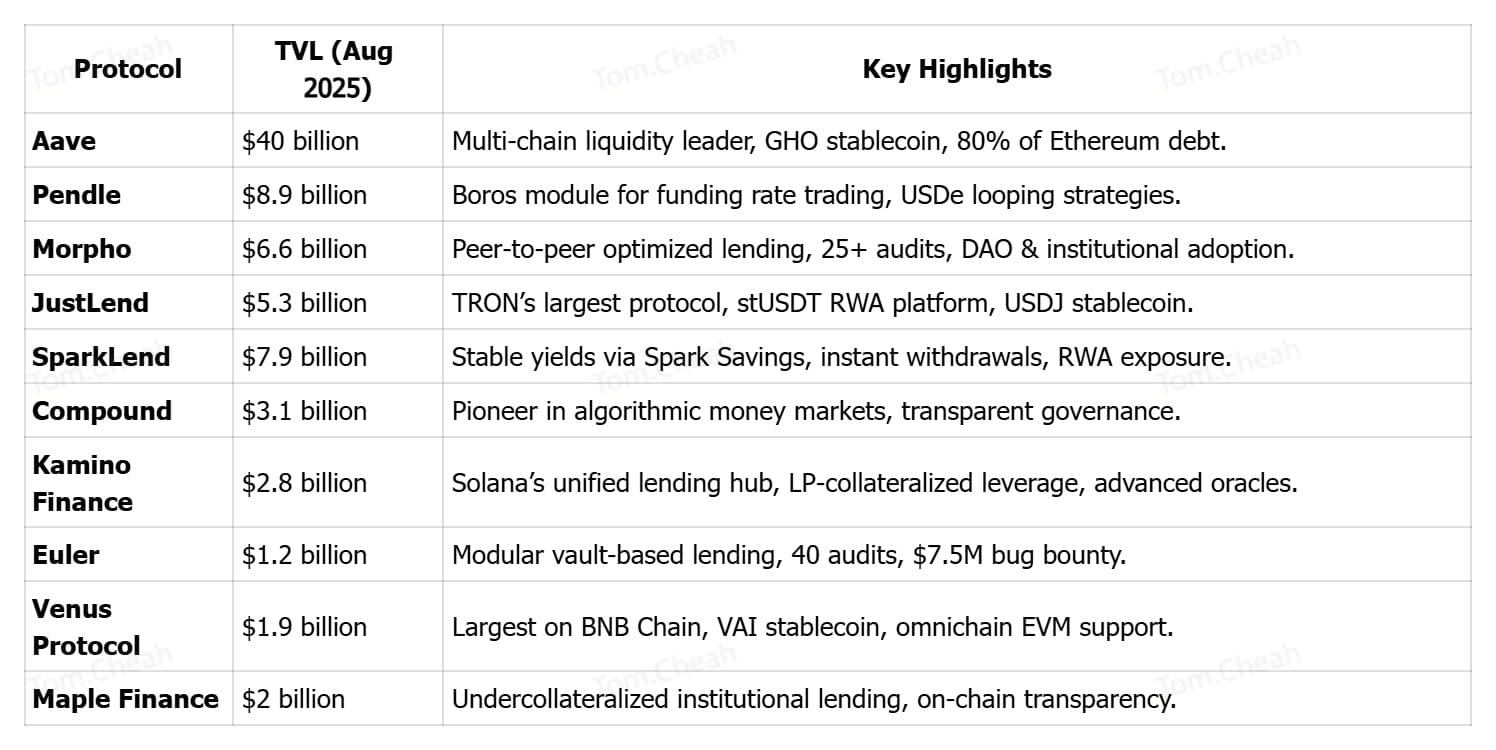

DeFi-Kreditprotokolle im Jahr 2025 zeichnen sich durch schnelles TVL-Wachstum und zunehmende institutionelle Akzeptanz aus, wobei Plattformen wie Pendle dank Produkten wie Boros und unternehmensorientierter Expansion die Marke von 8,27 Milliarden US-Dollar überschreiten. Sie führen innovative Renditemodelle ein, von Pendles Festzins-Tokenisierung über Eulers modulare Tresore bis hin zu Maples unbesicherten Kreditpools, und bieten vielfältige Möglichkeiten zur Kapitaloptimierung.

Ihre Multi-Chain-Präsenz, Aave auf Ethereum L2, Polygon und Avalanche; Morpho auf Ethereum; JustLend auf TRON; und Venus auf BNB Chain, stellt die Zugänglichkeit über verschiedene Nutzergruppen und Ökosysteme sicher. Schließlich tragen robuste Sicherheitspraktiken, einschließlich mehrerer externer Audits, aktiver Governance und Bug-Bounty-Programme, dazu bei, das Vertrauen der Nutzer in volatilen Märkten zu erhalten.

Im Jahr 2025 dominieren die folgenden Plattformen die DeFi-Kreditlandschaft, indem sie hohe Liquidität, innovative Renditestrukturen, Cross-Chain-Zugang und starke Sicherheit kombinieren, um sowohl den Privat- als auch den Institutsmarkt zu bedienen.

1. Aave (AAVE)

Aave, eines der etabliertesten DeFi-Protokolle, hat sich zu einem Multi-Chain-Liquiditätskraftwerk entwickelt, das Ethereum, Polygon, Avalanche und andere EVM-kompatible Netzwerke umfasst. Sein TVL stieg von 8 Milliarden US-Dollar Anfang 2024 auf über 40 Milliarden US-Dollar im August 2025, was etwa 80 % der ausstehenden Ethereum-Schulden ausmacht und eine wachsende institutionelle Akzeptanz signalisiert. Aaves Reiz liegt im genehmigungsfreien, rund um die Uhr verfügbaren Zugang zu Kapital ohne Bonitätsprüfung, kombiniert mit der transparenten Ausführung von Kreditkonditionen und Zinssätzen über Smart Contracts.

Nutzer können Vermögenswerte bereitstellen, um Rendite zu erzielen, gegen Sicherheiten Kredite aufnehmen, Token tauschen und sogar GHO prägen – Aaves überbesicherte native Stablecoin – während sie die volle Kontrolle über ihre Gelder behalten. Unterstützt durch mehrere Sicherheitsaudits, ein robustes Sicherheitsmodul und Community-Governance bleibt Aave das Rückgrat des dezentralisierten Kreditwesens und verbindet traditionelle Finanzmärkte mit der On-Chain-Wirtschaft.

2. Pendle (PENDLE)

Pendle hat sich schnell als die weltweit größte Plattform für den Handel mit Krypto-Renditen etabliert, wobei das TVL im August 2025 nach der Einführung des Flaggschiffmoduls Boros einen Rekordwert von 8,9 Milliarden US-Dollar erreichte. Boros führt On-Chain Yield Units (YUs) ein, die es Tradern ermöglichen, Long- oder Short-Positionen auf Zinssätze wie Bitcoin- und Ethereum-Finanzierungssätze einzugehen, ohne die zugrunde liegenden Vermögenswerte zu halten, und so Hedging, feste Renditesicherung und gehebelte Renditespekulation zu ermöglichen.

Innerhalb von 48 Stunden nach dem Start zog Boros Einlagen in Höhe von 1,85 Millionen US-Dollar in BTC und ETH an und steigerte die aktiven Adressen von Pendle auf Arbitrum auf 1.428 – deutlich über dem monatlichen Durchschnitt. Strategische Integrationen wie das kHYPE-Token von Hyperliquid mit einem TVL von 221 Millionen US-Dollar und der USDe-Stablecoin von Ethena haben das Pendle-Ökosystem weiter ausgebaut, wobei USDe allein 60 % des Protokoll-TVL durch profitable „Looping“-Strategien ausmacht. Diese Mischung aus innovativer Renditetokenisierung, Cross-Protokoll-Komposabilität und wachsender institutioneller Teilnahme hat Pendle als wichtigen Treiber strukturierter Renditemärkte im DeFi positioniert.

Mehr erfahren: Was ist Pendle Finance? Einsteigerleitfaden zu V2-Renditetokenisierung und der Boros-Handelsplattform

3. Morpho (MORPHO)

Morpho ist eine offene Kreditinfrastruktur, die die Einfachheit von Tresoreinlagen mit der Effizienz optimierten Peer-to-Peer-Matchings kombiniert und so bessere Konditionen für Kreditgeber und -nehmer bietet. Mit über 10 Milliarden US-Dollar an Gesamteinlagen und 3,4 Milliarden US-Dollar an aktiven Krediten ist es zur bevorzugten Wahl sowohl institutioneller als auch privater Teilnehmer geworden, die Kapitaleffizienz ohne Sicherheitsverlust suchen.

Das minimalistische Design des Protokolls, gepaart mit mehr als 25 Sicherheitsaudits, formaler Verifizierung und einem Bug-Bounty-Programm in Höhe von 2,5 Millionen US-Dollar, stärkt das Vertrauen der Nutzer und ermöglicht es Entwicklern, DAOs und Unternehmen, maßgeschneiderte Kreditlösungen zu entwickeln. Durch die Integration mit wichtigen DeFi-Akteuren wie Lido, Maker, Frax und Coinbase erweitert Morpho kontinuierlich seine Reichweite und Liquidität im gesamten Ökosystem.

4. JustLend DAO (JST)

JustLend, das größte Kreditprotokoll im TRON-Ökosystem, hat bis August 2025 ein TVL von 5,37 Milliarden US-Dollar erreicht, indem es schnelle und kostengünstige Kreditvergabe und -aufnahme in 19 führenden Märkten anbietet. Nutzer können Vermögenswerte bereitstellen, um Erträge zu erzielen, Kredite gegen Sicherheiten aufnehmen, TRX staken für doppelte Belohnungen oder Energy zu sehr niedrigen Kosten mieten, um Transaktionsgebühren zu senken.

Das Protokoll unterstützt außerdem stUSDT, die erste RWA-Plattform auf TRON, sowie den überbesicherten Stablecoin USDJ. JustLend DAO verwaltet das System, unterstützt von einem gemeinschaftsbasierten Förderprogramm, einer speziellen Risk DAO zum Schutz der Märkte und mehreren Sicherheitsmaßnahmen, darunter Audits, Bug-Bounties und dezentralisierte Preisorakel. Damit ist JustLend ein wichtiger Wachstumstreiber für DeFi außerhalb von Ethereum.

Mehr erfahren: Top DeFi-Projekte für Yield Farming im TRON-Netzwerk

5. SparkLend (SPK)

SparkLend, Teil des Sky-Ökosystems und aufgebaut auf einem Aave-basierten Framework, ist mit einem TVL von 7,9 Milliarden US-Dollar führend im Kreditmarkt. Das Protokoll kombiniert institutionelle Sicherheit mit innovativen Renditestrategien. Nutzer können USDC und USDS zu von der Governance festgelegten Zinssätzen leihen, unabhängig von der Liquiditätsauslastung, und Vermögenswerte wie ETH, wstETH, rETH, cbBTC und tokenisierte Bitcoin-Varianten bereitstellen.

Mit Spark Savings können Einleger bis zu 4,75 % APY auf Stablecoins erzielen, mit sofortigen Auszahlungen ohne Slippage in USDC, USDS oder DAI. Dies wird ermöglicht durch Kapitalallokationen in DeFi, CeFi und reale Vermögenswerte (RWA). Mehrschichtige Audits, ein Bug-Bounty-Programm von 5 Mio. USD und tiefe Liquidität aus der Sky-Treasury garantieren Stabilität auf institutionellem Niveau sowie Flexibilität für Privatanleger. SparkLend integriert sich nahtlos in Ethereum, L2s und den expandierenden Markt für tokenisierte Vermögenswerte.

6. Compound (COMP)

Compound, eines der ältesten und am besten getesteten DeFi-Kreditprotokolle, verwaltet ein TVL von etwa 3,15 Milliarden US-Dollar und bleibt führend in algorithmischen Geldmärkten und dezentraler Governance. Auf Ethereum und mehreren L2s aktiv, ermöglicht Compound das Bereitstellen von Vermögenswerten zur Generierung von Erträgen über cTokens oder das Aufnehmen von Krediten mit dynamisch durch On-Chain-Algorithmen festgelegten Zinssätzen.

Die Governance liegt vollständig in den Händen der Community. COMP-Token-Inhaber stimmen über Upgrades, Marktparameter und Asset-Listings ab. Die Open-Source-Architektur, transparente Zinssatzmodelle und umfassende Sicherheitsprüfungen haben Compound geholfen, hohe Liquidität und eine starke Vertrauensbasis aufzubauen. Damit ist Compound ein zentraler Baustein im DeFi-Kreditwesen.

7. Kamino Finance (KMNO)

Kamino Finance, Solanas führender Kredit-Hub, betreibt Kamino Lend (K-Lend) — einen einheitlichen Peer-to-Pool-Kreditmarkt, der auf maximale Kapitaleffizienz, Kombinierbarkeit und Sicherheit ausgelegt ist. Anders als fragmentierte Multi-Pool-Modelle setzt K-Lend auf einen zentralen Liquiditätsmarkt, unterstützt den Elevation-Modus für höhere LTV-Raten in korrelierten Asset-Gruppen, akzeptiert tokenisierte, konzentrierte LP-Positionen (kTokens) als Sicherheiten und nutzt eine komplexe polylineare Zinskurve für gleichmäßigere Anpassungen.

Es integriert automatisierte Risikokontrollen wie Einzahlungs-/Kreditlimits, partielle und dynamische Liquidationen, automatische Enthebelungsmechanismen sowie fortschrittlichen Orakelschutz mit Pyth, Switchboard, TWAP und EWMA-Preisen. Darüber hinaus vereint Kamino DEX-Funktionen, Rendite-Vaults und Cross-Collateral-Flows für komplexe Leverage-Strategien innerhalb eines Ökosystems. Obwohl der TVL im Vergleich zu Ethereum-Giganten kleiner ist, machen Innovationen wie LP-besicherte Leverage-Loops und Echtzeit-Risikosimulationen Kamino zur bevorzugten Plattform für Solana-Trader und erfahrene DeFi-Nutzer.

Mehr erfahren: Die 8 besten Solana-DeFi-Projekte für 2025

8. Euler Finance (EUL)

Euler ist eine modulare DeFi-Kredit-„Super-App“, die auf einer Tresor-basierten Architektur aufgebaut ist. Sie ermöglicht es Nutzern, eigene Kreditmärkte zu erstellen, anzupassen und zu verwalten – mit detaillierten Risikokontrollen. Über das Euler Vault Kit (EVK) und den Ethereum Vault Connector (EVC) können Nutzer Tresore für beliebige Assets bereitstellen, Sicherheitenparameter festlegen und sogar Tresorpositionen als Sicherheiten in anderen Märkten verwenden, um hochgradig kombinierbare Strategien zu realisieren.

Das Design unterstützt Kreditvergabe und -aufnahme für eine breite Palette an Tokens, maximiert die Kapitaleffizienz und gibt Entwicklern und Tradern volle Kontrolle über Hebelwirkung, Liquidationsschwellen und Zinsmodelle. Sicherheit steht im Vordergrund: Mit rund 40 Audits und einem Bug-Bounty-Programm in Höhe von 7,5 Millionen USD ist Euler eines der am gründlichsten geprüften Kreditprotokolle im DeFi.

9. Venus Protocol (XVS)

Venus Protocol ist die größte DeFi-Kreditplattform auf der BNB Chain und kombiniert dezentrale Geldmärkte mit ihrem nativen Stablecoin VAI. Nutzer können eine Vielzahl von BEP-20-Assets wie BTCB, ETH, BNB und USDT bereitstellen oder ausleihen, um Renditen zu erzielen oder Liquidität zu erhalten, ohne Bestände zu verkaufen. Mit einem Total Value Locked (TVL) von rund 4,2 Milliarden USD besticht Venus durch seine Größe, governance-gesteuerte Zinsmodelle und ein erweitertes Belohnungssystem über Venus Prime.

Die Sicherheit wird durch mehr als 20 unabhängige Audits, einen Notfallfonds für Extremereignisse und ein starkes Bug-Bounty-Programm gestärkt. Das omnichain- und EVM-kompatible Design sorgt für schnelle, kostengünstige Transaktionen und macht Venus zur bevorzugten Kredit- und Darlehenslösung für Binance Smart Chain-Nutzer.

10. Maple Finance (SYRUP)

Maple Finance ist eine DeFi-Kreditplattform, die institutionelle Kreditmärkte mit On-Chain-Infrastruktur verbindet und sich auf unterbesicherte Kreditstrukturen spezialisiert. Mit über 3,2 Milliarden USD an verwalteten Vermögenswerten im Jahr 2025 ermöglicht Maple Institutionen den Zugang zu maßgeschneiderten Finanzierungslösungen und bietet Privatpersonen sowie professionellen Anlegern wettbewerbsfähige Renditen über ausgewählte Produkte wie syrupUSDC und BTC- oder ETH-besicherte Kredite.

Das Protokoll zeichnet sich durch institutionelles Risikomanagement, vollständige On-Chain-Transparenz der Kreditbedingungen und Sicherheiten sowie ein globales Kundensupportsystem aus. Das schnelle TVL-Wachstum Anfang 2025 unterstreicht die steigende Nachfrage nach DeFi-nativen, regulierungskonformen Kreditlösungen, die Blockchain-Effizienz mit traditioneller finanzieller Strenge verbinden.

Ist DeFi-Kreditvergabe sicher?

DeFi-Kredite bieten transparenten, nicht-kustodialen Zugang zu Kreditvergabe und -aufnahme, sind jedoch nicht risikofrei. Bugs in Smart Contracts, Oracle-Manipulationen und Liquiditätsengpässe können auch bei geprüften Protokollen Verluste verursachen. Führende Plattformen wie Aave, Morpho und Euler mindern diese Risiken durch mehrere Sicherheitsprüfungen, Bug-Bounty-Programme, Überbesicherung und aktive Governance. Dennoch sollten Nutzer diversifizieren, die Protokollkennzahlen wie TVL und Sicherheitenquote überwachen und nur Vermögenswerte verleihen, die sie langfristig sperren können.

Fazit

DeFi-Kredite florieren nicht nur, sondern entwickeln sich auch rasant weiter. Von Marktführern wie Aave und Compound bis hin zu aufstrebenden Innovatoren wie Pendle und Maple Finance festigt 2025 die dezentrale Kreditvergabe als zentrale Säule der modernen Finanzwelt. Günstige Kryptoregulierungen in Schlüsselregionen, zunehmende institutionelle Akzeptanz und der Aufstieg der Tokenisierung realer Vermögenswerte (RWA) treiben das Wachstum zusätzlich an.

Die Nachfrage wird durch tokenisierte Staatsanleihen, stabile Renditeprodukte und Integrationen mit regulierungskonformen On-Chain-Kreditmärkten befeuert. Egal, ob Sie Ihre Rendite maximieren, Sicherheiten optimieren oder die Brücke zwischen traditioneller und dezentraler Finanzierung schlagen möchten – diese Protokolle bieten eine breite Palette an Möglichkeiten. Wählen Sie je nach Risikobereitschaft, bevorzugter Blockchain und gewünschter Renditestrategie – und führen Sie stets Ihre eigene Due Diligence durch.