JPY Coin (JPYC) ist Japans erste von der Finanzdienstleistungsaufsicht (FSA) genehmigte, an den Yen gekoppelte Stablecoin, die zu einem festen Kurs von 1 JPYC = 1 japanischer Yen ausgegeben und eingelöst wird. Sie ist rechtlich als elektronisches Zahlungsinstrument nach Japans Zahlungsdienstleistungsgesetz klassifiziert und wird von JPYC Inc., einem lizenzierten Typ-II-Geldtransferdienstleister, ausgegeben.

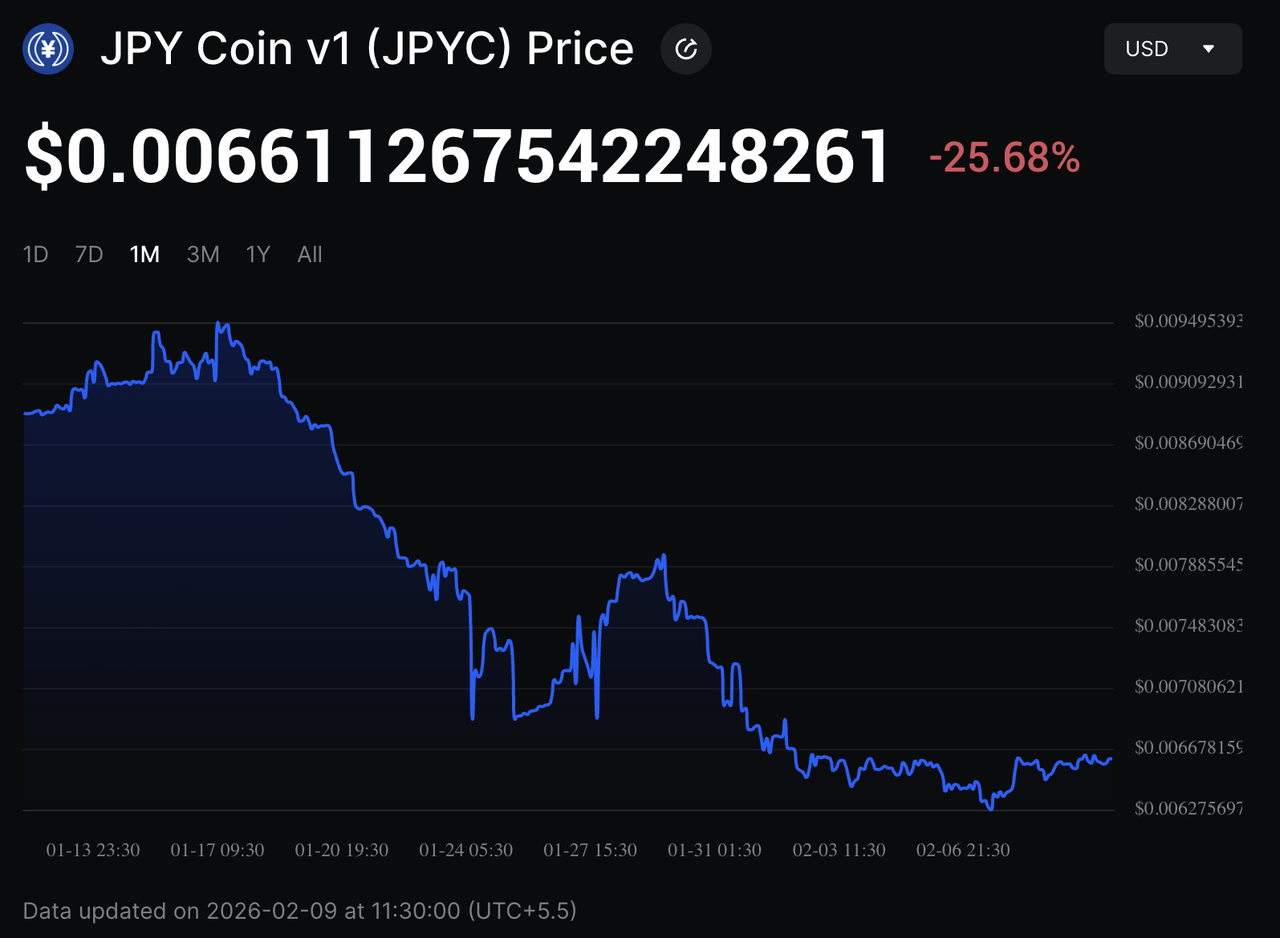

JPYCs Marktkapitalisierung überschreitet 14,5 Millionen Dollar zum Februar 2026 | Quelle: Coinmarketcap

JPYC operiert auf Ethereum, Avalanche und Polygon und wurde im Oktober 2025 gestartet. JPYC ist für reale Zahlungen, grenzüberschreitende Überweisungen, Unternehmensabwicklungen und Web3-Anwendungsfälle konzipiert und ermöglicht es Nutzern, japanische Yen global in Sekunden mit Blockchain-Transparenz und niedrigen Gebühren zu versenden. Im Gegensatz zu volatilen Kryptowährungen spiegelt JPYC den Wert des Yen wider und kann jederzeit über die offizielle Ausgabeplattform JPYC EX in Fiat zurückgetauscht werden.

Mit wachsender Akzeptanz, offizieller regulatorischer Genehmigung und neuen Integrationen über Messaging-, Zahlungs- und Web3-Plattformen entwickelt sich JPYC zu einem zentralen Baustein für Yen-denominierte digitale Finanzen in Japan und im asiatisch-pazifischen Raum.

Dieser Artikel erklärt, wie die JPYC Stablecoin funktioniert, ihre regulatorische Sicherheit und ihre Rolle bei der Modernisierung grenzüberschreitender Zahlungen.

Was ist JPY Coin (JPYC), die japanische Yen Stablecoin?

JPYC Preischart auf BingX

JPYC ist eine fiat-gedeckte japanische Yen Stablecoin. Jeder Token repräsentiert exakt 1 Yen und soll diesen Wert jederzeit beibehalten. Sie können JPYC in einer unterstützten Wallet halten, sie global versenden oder für Zahlungen und Blockchain-basierte Dienstleistungen verwenden, ohne sich über Preisvolatilität Sorgen machen zu müssen. Mit einem Umlaufangebot von 2,63 Milliarden Token und einer wachsenden Marktkapitalisierung von etwa 17,1 Millionen Dollar im Februar 2026 verbindet JPYC Japans traditionellen Finanzsektor mit der Web3-Wirtschaft.

Um Nutzen und Zugänglichkeit zu maximieren, operiert JPYC als Multi-Chain-Asset, das in mehrere Hochgeschwindigkeitsnetzwerke integriert ist. Es nutzt Ethereum als robustes Rückgrat für institutionelle und komplexe DeFi-Integrationen, während es Polygon und Avalanche für kostengünstige, hochfrequente Einzelhandelszahlungen und alltägliche Verbrauchertransaktionen nutzt.

Warum die JPYC Stablecoin hervorsticht

Was JPYC einzigartig macht, ist ihr regulatorischer Status. JPYC ist die erste inländisch genehmigte Yen-Stablecoin unter Japans überarbeitetem Stablecoin-Rahmen. JPYC Inc. ist beim Kanto Local Finance Bureau (Nr. 00099) registriert und operiert unter derselben rechtlichen Kategorie, die für regulierte Geldtransferdienste verwendet wird.

JPYC ist auch nicht-verwahrend konzipiert. Nutzer kontrollieren ihre eigenen Wallets, während Ausgabe und Einlösung on-chain erfolgen. JPYC EX hält keine Kundenassets, was das Verwahrungs- und Konkursrisiko im Vergleich zu traditionellen Börsen erheblich reduziert.

JPY Coins 100%-Reserve-Deckung

Um Stabilität zu gewährleisten, ist jede im Umlauf befindliche JPYC durch eine Kombination gedeckt von:

• Bargeldeinlagen: Gehalten in japanischen Banken.

• Japanische Staatsanleihen (JGBs): Bieten eine sichere, risikoarme Rendite und staatliche Deckung.

Diese Reserven sind strikt von den operativen Mitteln des Unternehmens getrennt und werden unter Japans strengen Geldwäsche-Standards (AML) überwacht, unterstützt durch eine Weltklasse-Partnerschaft mit Elliptic.

JPYC vs. JPYC Prepaid: Was ist der Unterschied?

JPYC hat zwei unterschiedliche Produkte, die oft verwechselt werden:

JPYC Einlösbare Japanische Yen Stablecoin

• Vollständig einlösbar 1:1 für japanische Yen

• Klassifiziert als Geldtransfer-elektronisches Zahlungsinstrument

• Ausgegeben und eingelöst über JPYC EX

• Konzipiert für Überweisungen, Zahlungen, DeFi und Unternehmensnutzung

JPYC Prepaid

• Ein Prepaid-Zahlungsinstrument, keine einlösbare Stablecoin

• Kann nicht in Bargeld zurückerstattet werden

• Neue Ausgabe endete am 1. Juni 2025

• Bestehende Token bleiben für Zahlungen, Geschenkkarten und Käufe nutzbar

Für die meisten Nutzer und Unternehmen heute ist JPYC (nicht JPYC Prepaid) das primäre Produkt, das für Stablecoin-Nutzung, Einlösung und Web3-Integration relevant ist.

Wie JPY Coin (JPYC) funktioniert: Ausgabe, Einlösung und Regulierung

JPYC operiert über eine dedizierte Börsenplattform namens JPYC EX. Diese Plattform stellt sicher, dass Angebot und Nachfrage der Token immer durch tatsächliche Fiat-Reserven ausgeglichen sind.

Wie wird die JPYC Stablecoin über JPYC EX ausgegeben und eingelöst?

JPYC wird über einen optimierten, nicht-verwahrenden Prozess auf der JPYC EX-Plattform ausgegeben und eingelöst, der darauf ausgelegt ist, traditionelles japanisches Banking mit der Blockchain zu verbinden.

Zur JPYC-Ausgabe

• Komplette Kontoanmeldung und KYC (My Number Karte erforderlich)

• Japanische Yen per Banküberweisung senden

• JPYC wird 1:1 ausgegeben und direkt an Ihre Wallet geliefert

Wie man JPYC für japanische Yen (JPY) einlöst | Quelle: JPYC

Zur JPYC-Einlösung

• JPYC über JPYC EX zurücksenden

• Token werden on-chain verbrannt

• Yen wird auf Ihr registriertes Bankkonto überwiesen

Dieser Mechanismus stellt sicher, dass das Umlaufangebot immer zu 100% durch Reserven gedeckt ist, wodurch die 1:1-Bindung der Stablecoin aufrechterhalten wird, während Nutzer die volle Kontrolle über ihre digitalen Assets behalten, ohne auf einen zentralisierten Intermediär für die Aufbewahrung angewiesen zu sein.

Hinweis: Seit dem 1. Juni 2025 wurde die Neuausgabe des älteren JPYC Prepaid-Modells eingestellt. Während JPYC Prepaid-Token noch im Umlauf sind, ist das neue JPYC (Geldtransfer-Typ) der Standard für diejenigen, die eine direkte Einlösung in Yen anstreben.

Rechtlicher und regulatorischer Rahmen

JPYC operiert unter Japans überarbeitetem Zahlungsdienstleistungsgesetz, das seit Juni 2023 rechtliche Anforderungen für Stablecoin-Emittenten definiert, einschließlich Lizenzanforderungen, Asset-Deckung, Trennung von Nutzerassets und AML/KYC-Compliance.

JPYC Inc. registrierte sich erfolgreich beim Kanto Local Finance Bureau als Geldtransferdienstleister, was ihr die rechtliche Legitimität verleiht, eine Yen-Stablecoin auszugeben. Aufgrund dieser Compliance wird JPYC nicht als volatiles Krypto-Asset, sondern als reguliertes elektronisches Zahlungsinstrument klassifiziert, was das Vertrauen für Nutzer, Unternehmen und Regulierungsbehörden gleichermaßen stärkt.

Im November 2025 wurde JPYC Inc. der erste Emittent, der die FSA-Genehmigung für eine Yen-gekoppelte Stablecoin erhielt, wobei ihr Compliance-Rahmen durch unternehmensinterne AML-Lösungen von Elliptic gestärkt wurde, die Echtzeit-Wallet- und Transaktions-Screening ermöglichen. JPYC Inc. ist auch aktives Mitglied wichtiger japanischer Branchenverbände, einschließlich der Japan Payment Service Association, Japan Cryptocurrency Business Association, JVCEA und der Blockchain Promotion Association, was JPYC eines der tiefsten regulatorischen und branchenkonformen Compliance-Profile unter fiat-gedeckten Stablecoins weltweit verleiht.

Was sind die realen Anwendungsfälle der JPYC Yen Stablecoin?

JPYC ist für praktische, hochfrequente finanzielle Aktivitäten konzipiert, mit klaren Parametern, die sie von spekulativen Stablecoins unterscheiden:

• Sofortige Überweisungen: JPYC ermöglicht globale Transfers ab nur 1 JPY, mit on-chain-Abwicklung, die oft in 1 Sekunde abgeschlossen ist und Transaktionskosten von typischerweise unter 1 Yen, abhängig vom verwendeten Netzwerk wie Ethereum, Polygon oder Avalanche. Es gibt keine Limits für das Halten oder Peer-to-Peer-Transfers, was es für Mikrozahlungen und grenzüberschreitende Überweisungen geeignet macht.

• Zahlungen und E-Commerce: JPYC funktioniert als 1:1 digitaler Yen und ermöglicht es Nutzern, für Waren, Dienstleistungen, Gaming und Web3-Anwendungen ohne FX-Konvertierung zu bezahlen. Da der Wert an den Yen gebunden ist, vermeiden Händler und Nutzer Preisvolatilität, die bei Krypto-Zahlungen üblich ist.

• Unternehmens- und B2B-Abwicklungen: Über JPYC EX können Unternehmen JPYC in Sitzungen ab ¥3.000 ausgeben und einlösen, mit einem Tageslimit von ¥1 Million, was regulierte on-chain-Abwicklung für Rechnungen, Lieferantenzahlungen und internationale Transfers bei Beibehaltung der Yen-denominierten Buchführung ermöglicht. Unternehmen wie Densan System und Asteria integrieren JPYC in Einzelhandels-POS-Systeme und Unternehmensdatensoftware zur Rationalisierung von Lieferantenzahlungen.

• Web3- und DeFi-Integration: Als Multi-Chain-Token kann JPYC als stabiles Abwicklungsasset in DeFi-Protokollen, NFT-Marktplätzen und blockchain-basierten Finanzdienstleistungen verwendet werden, wodurch traditionelle Yen-Liquidität mit on-chain-Infrastruktur verbunden wird.

• LINE Messenger-Integration: Im Januar 2026 unterzeichnete LINE NEXT ein MOU mit JPYC zur Erkundung der Integration von Yen-Stablecoins in eine LINE Messenger-basierte Stablecoin-Wallet, was JPYCs wachsende Rolle in Mainstream-Verbraucherzahlungen und Belohnungen jenseits crypto-nativer Anwendungsfälle unterstreicht.

Bemerkenswert ist, dass JPYC auch eine Betrugs-Entschädigungsrichtlinie unter bestimmten Bedingungen anbietet, was Nutzern zusätzlichen Schutz bietet, eine seltene Funktion unter Stablecoins.

Weiterlesen: Wie man Forex, Rohstoffe, Aktien und Indizes mit BingX TradFi handelt: Ein Anfängerleitfaden (2026)

Wie man JPY Coin (JPYC) kauft

JPYC auf JPYC EX kaufen

Sie können JPYC direkt über JPYC EX kaufen, die offizielle Ausgabeplattform, die von JPYC Inc. betrieben wird. So geht's:

1. Nach der Kontoanmeldung und Identitätsprüfung mit Ihrer My Number-Karte bestellen Sie einfach den gewünschten Betrag vor und senden eine Banküberweisung in japanischen Yen.

2. Sobald die Überweisung bestätigt ist, gibt JPYC EX den entsprechenden Betrag an JPYC zum Kurs von 1 JPYC = 1 JPY an Ihre registrierte Wallet-Adresse aus.

3. Es gibt keine Kauf- oder Einlösungsgebühren, und Nutzer können später JPYC über Banküberweisung zum gleichen 1:1-Kurs in Yen einlösen.

Sicherheitstipp: Verwenden Sie immer offizielle JPYC-Kanäle und verifizierte Vertragsadressen, um gefälschte Token zu vermeiden.

Was sind die Vor- und Nachteile von JPY Coin (JPYC)?

JPYC bringt die Zuverlässigkeit des japanischen Yen auf öffentliche Blockchains und bietet Nutzern einen sichereren, schnelleren und praktischeren Weg, Geld zwischen Web3 und der realen Welt zu bewegen.

Hauptvorteile von JPYC

• Nativer Yen on-chain ohne FX-Risiko: JPYC behält eine strikte 1 JPYC zu 1 JPY-Bindung bei, wodurch Nutzer und Unternehmen direkt in japanischen Yen auf öffentlichen Blockchains transagieren können, ohne Fremdwährungskonvertierungskosten oder Exposition gegenüber USD-denominierten Stablecoins zu erleiden.

• Vollständig regulierte und FSA-genehmigte Ausgabe: JPYC wird von JPYC Inc. ausgegeben, einem lizenzierten Typ-II-Geldtransferdienstleister (Kanto Nr. 00099) unter Japans Zahlungsdienstleistungsgesetz, was sie zu einer der kleinsten Gruppe national genehmigter fiat-gedeckter Stablecoins weltweit macht.

• Nicht-verwahrende Ausgabe- und Einlösungsmodell: Nutzer behalten die volle Kontrolle über ihre Assets in selbstverwalteten Wallets. JPYC EX verwahrt keine Kundengelder, was das Betreiberrisiko, Konkursexposition und unbefugten Asset-Zugriff im Vergleich zu verwahrenden Börsen erheblich reduziert.

• Sofortige globale Transfers ab nur 1 Yen: JPYC unterstützt on-chain-Transfers ab 1 JPY, mit einer Abwicklung, die oft in Sekunden abgeschlossen ist und Transaktionskosten von typischerweise unter 1 Yen, abhängig vom verwendeten Blockchain-Netzwerk.

• Unternehmensqualität Compliance und Betrugsbekämpfung: JPYCs Transaktionsüberwachung wird von Elliptic unterstützt, was Echtzeit-Wallet-Screening, AML-Prüfungen und eine betrügerische Transaktions-Entschädigungsrichtlinie ermöglicht, eine Funktion, die selten von Stablecoin-Emittenten angeboten wird.

• Erweiternde Integrationen über Zahlungen und Web3: JPYC ist live auf Ethereum, Polygon und Avalanche, mit wachsenden Integrationen über Zahlungsdienste, Web3-Plattformen und Verbraucheranwendungen, einschließlich geplanter Wallet-Integration innerhalb des LINE NEXT-Ökosystems.

Risiken und Einschränkungen der JPYC Yen Stablecoin

• Regulatorische Abhängigkeit von japanischer Aufsicht: JPYCs Ausgabe und Einlösung hängen von der kontinuierlichen Einhaltung japanischer Vorschriften ab. Zukünftige Änderungen am Zahlungsdienstleistungsgesetz oder Stablecoin-Regeln könnten die Nutzungsbedingungen oder Verfügbarkeit beeinträchtigen.

• Ökosystem-Umfang noch kleiner als USD-Stablecoins: Mit einem Umlaufangebot von etwa 2,14 Milliarden JPYC bleiben JPYCs Liquidität und DeFi-Integrationen im Vergleich zu dominanten USD-Stablecoins wie USDT oder USDC begrenzt.

• Nutzerverwaltete Wallet-Sicherheit: Da JPYC unter einem nicht-verwahrenden Modell operiert, sind Nutzer für die Sicherung privater Schlüssel, Wallet-Zugang und Transaktionsgenauigkeit verantwortlich. Fehler oder Sicherheitslücken sind generell irreversibel.

• Liquiditätsvariabilität über Chains und dApps: Während JPYC Multi-Chain ist, können Liquiditätstiefe und Verfügbarkeit von Trading-Paaren je nach Netzwerk und Anwendung variieren, was möglicherweise die Ausführung für größere Transaktionen beeinträchtigt.

Insgesamt priorisiert JPYC bewusst Stabilität, regulatorische Compliance und reale Nutzbarkeit über Rendite-Generierung oder spekulative Funktionen, was ihre Attraktivität für Nutzer einschränken könnte, die hochrentable DeFi-Strategien suchen, aber ihre Rolle als vertrauenswürdiger digitaler Yen für Zahlungen und Abwicklungen stärkt.

Fazit: Sollten Sie die JPY Stablecoin JPYC verwenden?

JPYC stellt eines der klarsten Beispiele für reale Stablecoin-Adoption in Japan dar und bewegt sich über experimentelle Krypto-Anwendungsfälle hinaus in regulierte, alltägliche finanzielle Aktivitäten. Durch die Weiterentwicklung von einem Prepaid-Token-Modell zu einem vollständig einlösbaren, FSA-genehmigten Geldtransfer-Instrument hat sich JPYC als praktische digitale Erweiterung des japanischen Yen positioniert, geeignet für Überweisungen, Zahlungen und on-chain-Abwicklungen statt für Spekulation. Ihre wachsenden Integrationen, einschließlich Kooperationen mit großen Verbraucherplattformen wie LINE NEXT, signalisieren einen bewussten Vorstoß in Richtung Mainstream-Nutzung.

Für Einzelpersonen und Unternehmen, die eine Yen-denominierte Stablecoin mit starker regulatorischer Unterstützung suchen, bietet JPYC derzeit die compliance-stärkste und operativ reifste Option auf dem japanischen Markt. Dennoch wird JPYC am besten als Zahlungs- und Abwicklungstool verwendet, nicht als Anlageprodukt. Nutzer sollten sich der Risiken bezüglich Wallet-Sicherheit, Blockchain-Transaktionen, regulatorischen Änderungen und Ökosystem-Liquidität bewusst bleiben und sollten nur über offizielle Plattformen und unterstützte Wallets transagieren, nachdem sie die damit verbundenen Bedingungen vollständig verstanden haben.

Weiterführende Lektüre

FAQs zur JPYC Yen-gekoppelten Stablecoin

1. Ist JPYC immer 1 japanischen Yen wert?

Ja. JPYC ist darauf ausgelegt, einen festen Wert von 1 JPYC = 1 JPY beizubehalten. Jeder Token wird zum Nennwert über JPYC EX ausgegeben und eingelöst, mit Deckung in Yen-denominierten Assets wie Bankeinlagen und japanischen Staatsanleihen (JGBs), was Nutzern ermöglicht, JPYC in echte Yen umzuwandeln.

2. Ist die JPYC Stablecoin reguliert und rechtlich in Japan genehmigt?

Ja. JPYC wird von JPYC Inc. ausgegeben, einem lizenzierten Typ-II-Geldtransferdienstleister unter Japans Zahlungsdienstleistungsgesetz. Dies stellt JPYC unter direkte Aufsicht der japanischen Finanzdienstleistungsaufsicht (FSA), mit Anforderungen bezüglich KYC, AML, Reservenverwaltung und Verbraucherschutz.

3. Wie unterscheidet sich JPYC von JPYC Prepaid?

JPYC ist eine einlösbare Yen-Stablecoin, die über Banküberweisung in japanische Yen zurückkonvertiert werden kann. JPYC Prepaid, deren Neuausgabe im Juni 2025 endete, ist ein Prepaid-Zahlungsinstrument, das nicht in Bargeld erstattet werden kann, aber weiterhin für Käufe und Zahlungen verwendet werden kann.

4. Wofür kann ich JPY Coin (JPYC) verwenden?

JPYC kann für kostengünstige Überweisungen, Online- und Offline-Zahlungen, Geschäfts- und B2B-Abwicklungen und als stabiles Asset in Web3- und DeFi-Anwendungen auf Ethereum, Polygon und Avalanche verwendet werden. Einige unterstützte Dienste ermöglichen auch gasfreie Transaktionen, was Zahlungen ohne Haltung nativer Netzwerk-Token erlaubt.

5. Was ist der Mindestbetrag zur Ausgabe oder Einlösung von JPYC Stablecoins?

Ausgabe und Einlösung über JPYC EX erfordern mindestens 3.000 JPY pro Transaktion, mit einem Tageslimit von bis zu 1 Million JPY. Es gibt keine Begrenzung, wie viel JPYC Sie halten oder senden können, sobald sie ausgegeben ist.

6. Wie konvertiere ich JPYC zurück in japanische Yen?

Zur JPYC-Einlösung senden Nutzer ihre Token über JPYC EX, wo die Token on-chain verbrannt werden. Der entsprechende Betrag japanischer Yen wird dann auf das registrierte Bankkonto des Nutzers überwiesen, typischerweise schnell reflektiert je nach Finanzinstitut.

7. Welche Wallets unterstützen die JPYC Yen-basierte Stablecoin?

JPYC empfiehlt HashPort Wallet für Kompatibilität und Benutzerfreundlichkeit. JPYC funktioniert auch mit anderen Wallets, die WalletConnect, benutzerdefinierte Token und die Ethereum-, Polygon- oder Avalanche-Netzwerke unterstützen, wie MetaMask.

8. Gibt es Gebühren für die Ausgabe oder Einlösung von JPYC?

JPYC EX berechnet keine Ausgabe- oder Einlösungsgebühren. Nutzer können jedoch trotzdem Banküberweisungsgebühren oder Blockchain-Gasgebühren haben, abhängig von ihrer Bank und dem verwendeten Netzwerk.