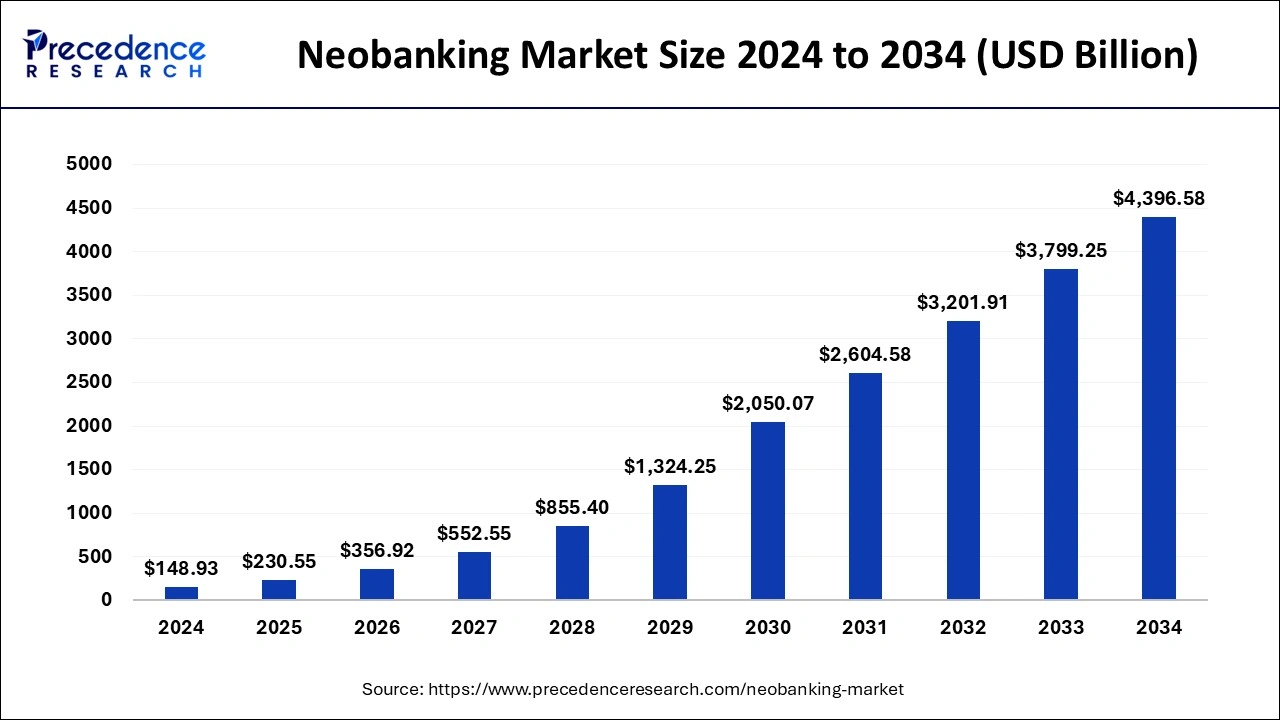

Krypto und traditionelles Banking sprechen endlich dieselbe Sprache. Jahrelang benötigten Sie eine App für Ihr Gehalt und eine andere für Bitcoin, in der Hoffnung, dass Ihre Bank nicht in Panik gerät, jedes Mal, wenn Sie Geld an eine Börse überwiesen haben. Im Jahr 2025 ändert sich das rasant. Die Zahlen zeigen, wie groß diese Veränderung ist. Laut Precedence Research hatte der globale Neobanking-Markt im Jahr 2024 einen Wert von 148,9 Milliarden US-Dollar und wird voraussichtlich bis 2034 auf über 4,4 Billionen US-Dollar anwachsen. Europa ist bereits führend, die USA werden voraussichtlich schnell wachsen, und neue Zentren wie die VAE investieren stark in rein digitales Banking und Kryptoregulierung.

Quelle: Precedence Research

Gleichzeitig integrieren Neobanken generative KI in ihre Plattformen, von intelligenten Budgetierungsassistenten bis hin zu KI-gestützten Chat-Schnittstellen, damit Nutzer alles von Ersparnissen bis hin zu Krypto in einem einzigen digitalen Finanz-Hub verwalten können.

Krypto-Neobanken und kryptofreundliche Banken verwandeln Ihr Telefon in ein einziges Kontrollpanel für Fiat, Bitcoin und Stablecoins. Einige ermöglichen Ihnen, Cashback in BTC zu verdienen, andere bieten Ihnen eine vollständige Debitkarte und ein Sparkonto, das um eine Krypto-Wallet herum aufgebaut ist, und einige wenige bauen im Hintergrund still und leise Zahlungsschienen auf der Blockchain für sofortige, rund um die Uhr verfügbare Abwicklungen neu auf.

Dieser Leitfaden erklärt, was eine „Krypto-Neobank“ tatsächlich ist, warum diese Akteure so schnell wachsen, wie man sie beurteilt und welche drei Neobanken und drei traditionellen Banken im Jahr 2025 herausragen. Sie werden alltägliche Apps wie Revolut, Wirex und Cash App Seite an Seite mit konventionelleren Namen wie Ally, Monzo und JPMorgan sehen, damit Sie entscheiden können, welche Mischung zu Ihrem eigenen Setup passt.

Was ist eine Krypto-Neobank und wie funktioniert sie?

Eine Neobank ist eine Bank, die fast ausschließlich auf Ihrem Telefon existiert. Keine Filialen, kein Papierkram, nur eine App, eine Karte und in der Regel ein regulierter Bankpartner im Hintergrund. Eine Krypto-Neobank geht einen Schritt weiter, indem sie digitale Assets neben Ihrem regulären Giro- oder Sparkonto platziert. In der Praxis bedeutet das, dass Sie von Fiat zu Krypto und zurück wechseln können, ohne die App zu verlassen, wie bei Revolut, das Ihnen ermöglicht, traditionelle Währungen zu halten und sie in einer einzigen Oberfläche in eine breite Palette von Krypto-Paaren zu konvertieren.

Sie können Krypto auch über Karten wie Wirex ausgeben, die Ihr Fiat-Guthaben nutzen, während Krypto im Hintergrund verwendet wird, sodass Sie in Geschäften oder online bezahlen können, ohne vorher manuell auszahlen zu müssen. Und Sie erhalten krypto-affine Spar- und Anlagetools, wie Cash App mit Gehaltseinlagen, Ersparnissen und einer integrierten Bitcoin-Wallet an derselben Stelle zeigt.

Hinter dieser reibungslosen Oberfläche stützen sich die meisten dieser Apps immer noch auf lizenzierte Partnerbanken, regulierte Verwahrer und spezialisierte Krypto-Infrastruktur. Sie umgehen das Bankensystem nicht. Sie verwenden ein neues Frontend, das sowohl Fiat als auch Blockchain spricht und die unübersichtliche Verkabelung darunter verbirgt.

Warum werden Neobanken immer beliebter?

1. Sofortiges Onboarding und 24/7 Geldzugang

Der Aufstieg der Neobanken ist nicht nur ein Designtrend. Es geht um schnelleren Zugang, ständig verfügbare Dienste und eine Regulierung, die endlich der tatsächlichen Nutzung von Geld durch die Menschen gerecht wird.

2. MiCA als Kernregelwerk für das EU-Krypto-Banking

Auf regulatorischer Seite ist MiCA die große Geschichte in den Jahren 2024 und 2025. Der Markets in Crypto Assets (MiCA)-Rahmen bietet Unternehmen ein einziges Regelwerk für Verwahrung, Handel und Token-Dienste im gesamten EWR, und die Sicherung einer MiCA-Lizenz durch Revolut in Zypern im Oktober 2025 ist das Paradebeispiel dafür, wie dies in der Praxis funktioniert.

3. Lizenzen, Schutzmaßnahmen und alltäglicher Benutzerschutz

Eine MiCA-Lizenz oder eine ähnliche Genehmigung gibt den Nutzern echte Sicherheit, da dies bedeutet, dass eine Regulierungsbehörde Risikokontrollen, Reserven und Verbraucherschutzmaßnahmen überprüft hat, sodass Sie weniger wahrscheinlich mit überraschenden Einschränkungen wie plötzlichen Verboten von Krypto-Transfers konfrontiert werden.

4. Alte Zahlungsschienen vs. 24/7 On-Chain-Abwicklung

Traditionelle Bankenreibungen drängen Nutzer zu Neobanken. Remote-Arbeit, globales Freelancing und 24/7-Kryptomärkte passen nicht zu Abwicklungsfenstern von neun bis fünf Uhr und mehrtägigen internationalen Überweisungen, weshalb Plattformen wie JPMorgan’s Kinexys On-Chain-FX-Abwicklungen für Dollar und Euro einführen, die rund um die Uhr laufen und nahezu sofortige grenzüberschreitende Zahlungen ermöglichen.

5. Wallet-First Super-Apps als die neue „Primärbank“

Auf der Verbraucherseite fühlen sich jüngere Nutzer wohl dabei, eine Wallet-ähnliche App als ihre primäre Bank zu nutzen, solange sie Direkteinzahlungen, eine solide Karte und eine einfache Möglichkeit zum Kauf oder Halten von Krypto bietet. Cash App und Wirex sind Paradebeispiele, mobil zuerst entwickelt, krypto-affin und auf Belohnungen und Rendite fokussiert, was sie als All-in-One-Finanz-Apps attraktiv macht.

6. Internet-native Neobanken vs. Filialbanken der alten Ära

Kurz gesagt, Neobanken gewinnen, weil sie sich wie das Internet anfühlen, nicht wie eine Bankfiliale, und Krypto ist die scharfe Kante, die sie dazu drängt, schneller zu modernisieren als traditionelle Institutionen.

Top Krypto-Neobanken für das alltägliche Banking

Revolut

Revolut hat sich von einer einfachen Reisekarte zu einer vollständigen Finanz-Super-App mit über 65 Millionen Nutzern entwickelt, wobei Krypto nun im Mittelpunkt steht. Gestützt auf eine MiCA-Lizenz in Zypern kann es regulierte Krypto-Dienste in allen 30 EWR-Märkten anbieten, sodass Sie mehrere Fiat-Währungen halten, Geld grenzüberschreitend bewegen und Bitcoin, Ethereum und wichtige Stablecoins in derselben App handeln können, zusammen mit physischen und virtuellen Karten und gestaffelten Tarifen.

Vorteil: Sehr bequemes All-in-One-Setup für EWR-Nutzer, das Banking, Karten und regulierten Krypto-Handel in einer einzigen App kombiniert.

Nachteil: Gestaffelte Preise machen es für kleinere Nutzer teurer, und in einigen Regionen können bestimmte Assets immer noch nicht vollständig On-Chain abgehoben werden.

Lesen Sie mehr: Wie man Bitcoin und Krypto mit Revolut im Jahr 2025 kauft | Karte und Banküberweisung

Wirex

Wirex bezeichnet sich selbst als Web3-Geld-App und funktioniert in der Praxis wie eine globale Krypto-Neobank, die um ihre Visa und Mastercard herum aufgebaut ist. Es unterstützt Dutzende von Fiat-Währungen und mehr als 200 Krypto-Assets, ermöglicht Ihnen die direkte Zahlung von Ihren Guthaben mit automatischer Krypto-zu-Fiat-Umwandlung an der Kasse und bietet einen niedrigen einstelligen Cashback in seinem WXT-Token sowie Rendite auf ausgewählte Guthaben über X-Konten.

Vorteil: Sehr stark für alltägliche Ausgaben und Belohnungen, sodass Sie Krypto fast wie normales Geld in einer kombinierten App und Karte behandeln können.

Nachteil: Die besten Vorteile hängen vom Halten von WXT ab, was zusätzliche Volatilität und Token-Risiko zusätzlich zu normalen Marktbewegungen mit sich bringt.

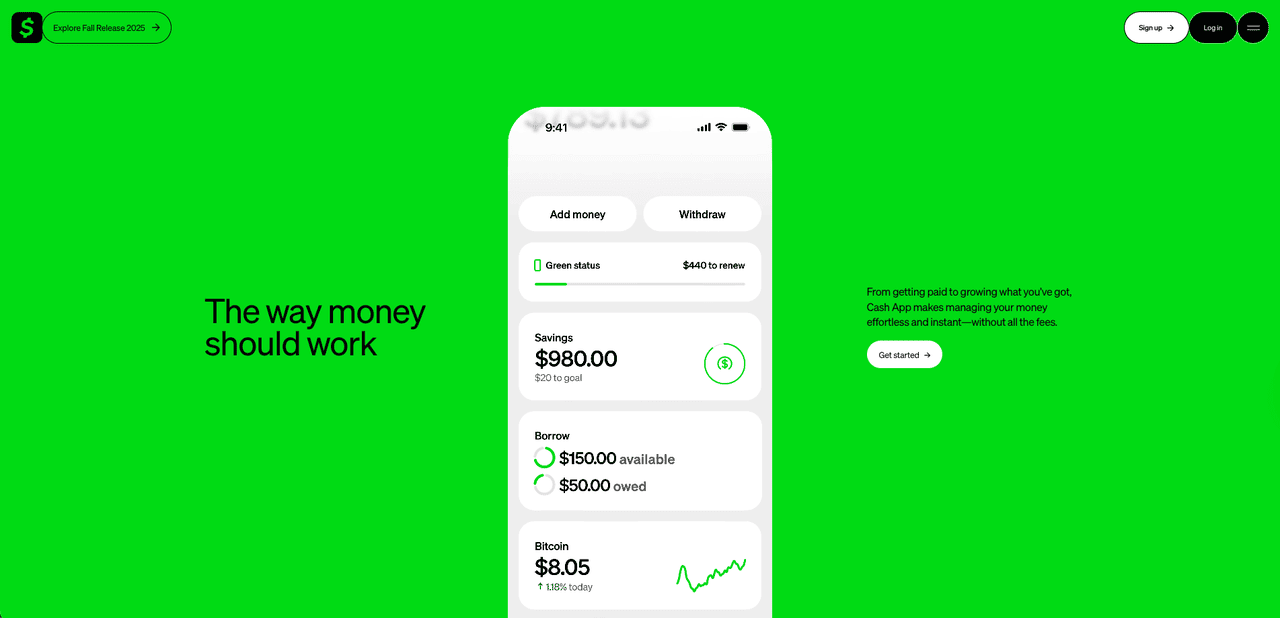

Cash App

In den USA hat sich die Cash App stillschweigend zu einem Standard-Bankersatz für Millionen von Nutzern entwickelt, die auch eine direkte Bitcoin-Exposition wünschen. Von Block entwickelt, kombiniert es eine Peer-to-Peer-Wallet mit Sparfunktionen, Aktieninvestitionen und einem integrierten Bitcoin-Dienst. Sie können Ihr Gehalt an Cash App weiterleiten, mit der Debitkarte bezahlen, ein Sparguthaben halten und Bitcoin in sehr kleinen Mengen kaufen oder verkaufen, mit der Option, BTC an externe Wallets, einschließlich Cold Storage, abzuheben, was es von vielen rein verwahrenden Fintech-Apps unterscheidet. Seine Stärke ist ein klarer Fokus auf Bitcoin und eine enge Integration in Blocks breiteres Zahlungsökosystem, anstatt einer langen Liste von Altcoins nachzujagen.

Vorteil: Extrem einfacher Bitcoin-On-Ramp für US-Nutzer, mit Banking, Karte sowie BTC-Käufen und -Abhebungen alles in einer App.

Nachteil: Unterstützt nur Bitcoin, kommt mit relativ hohen Spreads und steht nach Compliance-Problemen bei der Muttergesellschaft unter erhöhter regulatorischer Beobachtung.

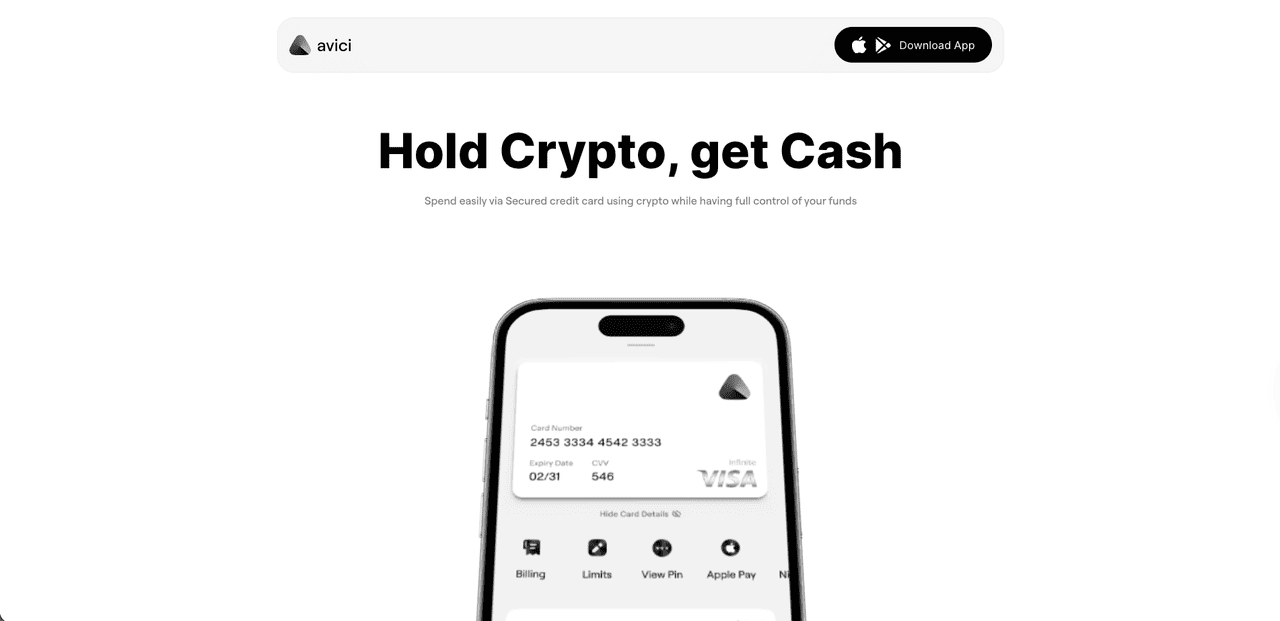

Avici

Avici ist eine selbstverwaltete, Solana-native Krypto-Neobank, die um eine Visa-Karte herum aufgebaut ist, mit der Sie USDC von Chains wie Solana, Polygon und Arbitrum ähnlich wie Fiat ausgeben können, mit virtuellen Karten, die in Minuten ausgestellt werden, optionalen physischen Karten und Apple Pay/Google Pay-Unterstützung. Bereits in der öffentlichen Beta mit einigen tausend aktiven Nutzern und über 1,2 Millionen US-Dollar Kartenvolumen, kombiniert es Fiat-On-Ramp-Konten, Stablecoin-Spar- und Swap-Funktionen sowie WalletConnect dApp-Zugang in einer einzigen mobilen App, in der die Gelder in einer von Ihnen kontrollierten Smart-Contract-Wallet verbleiben, anstatt in einem verwahrten Guthaben.

Vorteil: Benutzerfreundliches, vollständig On-Chain-Setup, bei dem Sie die Kontrolle über Ihre Assets behalten, mit schneller Visa-Kartenausstellung, Unterstützung für USDC auf mehreren wichtigen Chains und einfachen Fiat-On-Ramps für alltägliche Ausgaben.

Nachteil: Immer noch ein junges Projekt und Token, dessen Details zu Team und langfristiger Roadmap sich entwickeln, plus Abhängigkeit von Solana und Smart Contracts, daher sollten Nutzer sich der typischen Frühphasen- und Regulierungsrisiken im Krypto-Neobank-Bereich bewusst sein.

Top kryptofreundliche Banken zur Verknüpfung Ihrer bestehenden Konten

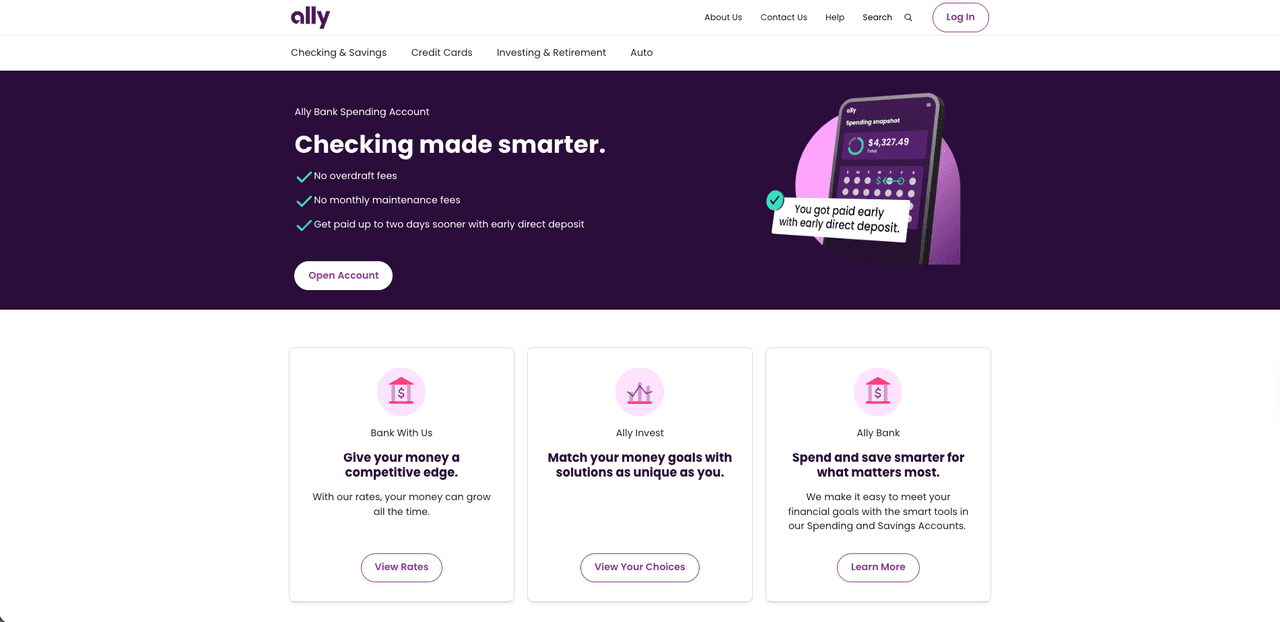

Ally Bank

Die Ally Bank ist eine langjährige US-Onlinebank, die viele Krypto-Nutzer stillschweigend als ihre Haupt-Fiat-Basis nutzen. Sie können Krypto nicht direkt in Ally kaufen oder handeln, aber es lässt sich reibungslos mit großen Börsen wie Coinbase und anderen regulierten Plattformen verbinden, sodass die Finanzierung Ihres Krypto-Kontos per ACH oder Karte in der Regel einfach ist. Über Ally Invest können Sie auch Zugang zu Bitcoin und anderen Krypto-ETFs und -Fonds erhalten, wenn Sie eine regulierte Brokerage-Hülle bevorzugen, anstatt selbst Coins zu halten. Dank zuverlässiger Überweisungen und einer generell entspannten Haltung gegenüber der Börsenfinanzierung taucht Ally oft in Rankings der kryptofreundlichsten US-Banken auf.

Vorteil: Starke, bekannte Onlinebank, die gut als Fiat-Hub für die Finanzierung von Börsen und den Zugang zu krypto-bezogenen ETFs funktioniert.

Nachteil: Kein nativer Krypto-Handel oder Wallet, sodass alle tatsächlichen Coin-Aktivitäten weiterhin auf externen Plattformen stattfinden müssen.

Lesen Sie mehr: Spot XRP ETFs starten am 13. November: Was ist ein Spot XRP ETF?

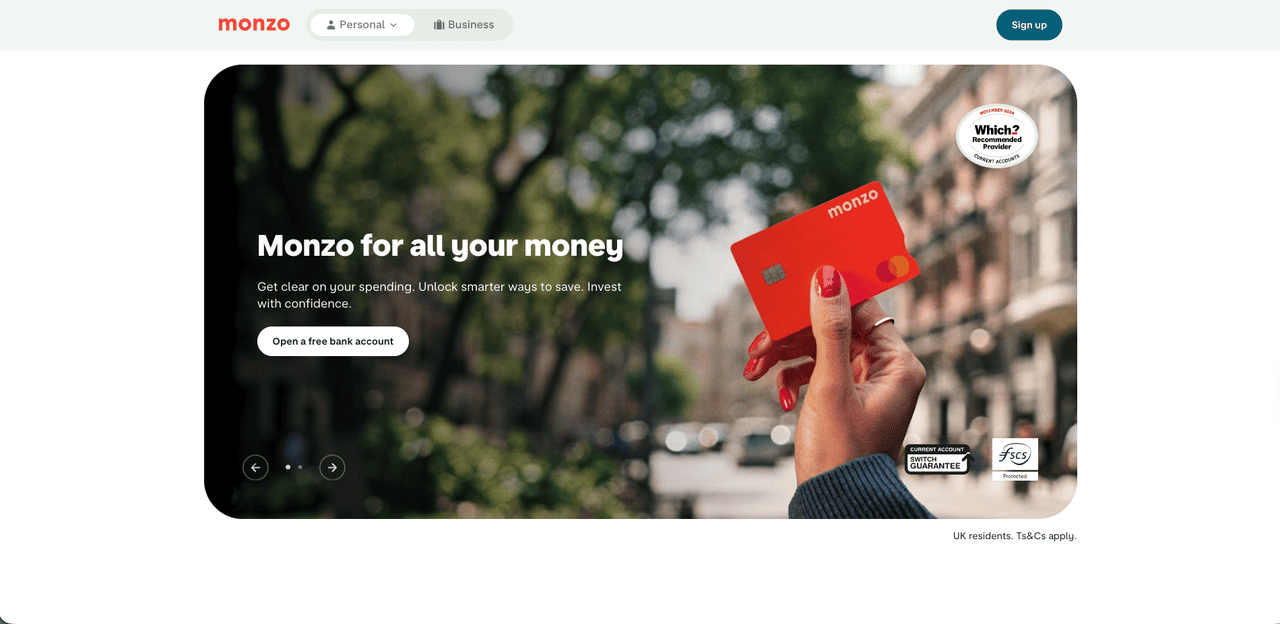

Monzo

Monzo, die britische Digitalbank mit den leuchtend korallenfarbenen Karten, geht einen vorsichtigeren, aber dennoch kryptofreundlichen Weg. Es gibt keinen In-App-Krypto-Handel und keine integrierte Bitcoin-Wallet, aber Sie können FCA-regulierte Börsen per Banküberweisung oder Kartenzahlung finanzieren. Um Betrug und Scam-Verluste zu begrenzen, deckelt Monzo krypto-bezogene Zahlungen auf ein rollierendes Dreißig-Tage-Limit von 5.000 GBP, ein Limit, das Sie derzeit nicht aufheben können. Für Gelegenheitsinvestoren reicht das in der Regel aus, um im Laufe der Zeit eine Position aufzubauen, während sie weiterhin Monzos starke Budgetierungs-, Spar- und Alltagsbanking-Funktionen nutzen, auch wenn High-Volume-Trader die Limits als restriktiv empfinden könnten.

Vorteil: Saubere, benutzerfreundliche UK-Bank, die eine unkomplizierte Finanzierung regulierter Börsen ermöglicht und gleichzeitig eine sinnvolle Betrugsobergrenze hinzufügt.

Nachteil: Keine nativen Krypto-Funktionen und ein strenges rollierendes Limit von 5.000 GBP, das für aktivere oder volumenstärkere Nutzer restriktiv wirken kann.

JPMorgan Chase

JPMorgan Chase befindet sich am entgegengesetzten Ende des Spektrums von auf den Einzelhandel ausgerichteten Apps wie Monzo oder Ally. Sie erhalten keine persönliche Krypto-Wallet in ihrer Verbraucher-App, aber hinter den Kulissen ist sie zu einer wichtigen Brücke zwischen traditioneller Finanzwelt und Blockchain geworden. Ihre Blockchain-Einheit, 2024 von J.P. Morgan von Onyx in Kinexys umbenannt, baut bankgeführte Blockchain-Schienen für Großhandelszahlungen und Tokenisierung auf.

Im Mittelpunkt steht JPM Coin, ein Einlagen-Token, der institutionellen Kunden ermöglicht, tokenisierte USD und EUR in Echtzeit über Kinexys Digital Payments On-Chain zu bewegen, wobei die On-Chain-FX-Abwicklung jetzt eingeführt wird. Für die meisten Endnutzer bleibt dies unsichtbar und tritt nur über Börsen und Fintech-Apps in Erscheinung, die sich an diese Schienen anschließen, aber für Unternehmen und Krypto-Geschäfte, die rund um die Uhr hochvolumige Fiat- und Token-Flüsse benötigen, ist JPMorgan eines der klarsten Beispiele für eine wirklich kryptofreundliche Bank auf institutioneller Seite.

Vorteil: Tiefe, institutionelle Blockchain-Schienen mit JPM Coin und Kinexys, die großen Kunden eine Echtzeit-On-Chain-Abwicklung innerhalb einer vollständig regulierten globalen Bank ermöglichen.

Nachteil: Kein direkter Nutzen für alltägliche Nutzer, da es keine Krypto-Wallet oder Handel für Endkunden gibt und die meisten Innovationen vollständig im Hintergrund stattfinden.

Lesen Sie mehr: Wie man BingX AI nutzt? Ein Leitfaden für Anfänger zum Krypto-Handel mit KI-Assistenten

Welche Krypto-Neobank ist die richtige für Sie? Checkliste

Hier ist eine schnelle Gegenüberstellung jeder Bank und App, damit Sie sehen können, wo sie funktioniert, wie sie Krypto handhabt und welche Option am besten zu Ihrem Anwendungsfall passt.

| Bank / App | Typ | Hauptregion / Verfügbarkeit | Krypto-Aspekt | Am besten für |

| Revolut | Krypto-Neobank / Super-App | UK, EWR (MiCA-Lizenz CY) | In-App-Handel für BTC, ETH, Stablecoins plus Multi-Fiat und Karten | Eine App für Banking, Reisen und gelegentlichen Krypto-Handel |

| Wirex | Krypto-Neobank / Web3-Geld-App | Global (kartenfokussiert) | Visa/Mastercard verknüpft mit über 200 Krypto und Fiat, Cashback in WXT, Rendite-Konten | Krypto wie Bargeld mit Belohnungen ausgeben |

| Cash App | Bitcoin-fokussierte Finanz-App | Vereinigte Staaten | Einfaches Kaufen, Verkaufen und Abheben von BTC plus Debitkarte und Sparfunktionen | US-Nutzer, die hauptsächlich Bitcoin und grundlegendes Banking wünschen |

| Avici | Krypto-Neobank (selbstverwahrt) | Global (App + Visa-Karte, regionsabhängig) | Selbstverwaltete Smart-Contract-Wallet mit Visa-Karte, unterstützt durch USDC, Swaps, P2P-Transfers und Fiat-On/Off-Ramps | Für Nutzer, die Kartenzahlungen und Stablecoin-Sparen mit Selbstverwahrung wünschen |

| Ally Bank | Traditionelle Onlinebank | Vereinigte Staaten | Reibungslose Überweisungen an Börsen, krypto-bezogene ETFs über Ally Invest | Eine klassische Bank als Fiat-Basis für Krypto nutzen |

| Monzo | Digitale Retail-Bank | Vereinigtes Königreich | Ermöglicht Überweisungen und Kartenzahlungen an regulierte Börsen, kein nativer Handel | UK-App-Banking ohne Blockierung von Krypto-Transfers |

| JPMorgan Chase | Globale Bank mit Kinexys Blockchain-Schienen | Global (institutionell) | JPM Coin und tokenisierte Einlagen für Echtzeit-On-Chain-Abwicklung und FX | Unternehmen und Krypto-Geschäfte, die eine 24/7-Zahlungsinfrastruktur benötigen |

Abschließende Hinweise

Im Jahr 2025 ist die eigentliche Frage nicht, ob Ihre Bank „kryptofreundlich“ ist, sondern wie tief Sie Krypto in Ihre alltäglichen Finanzen integrieren möchten. Für einige wird eine Super-App wie Revolut, Wirex oder Cash App der Hauptknotenpunkt für Gehalt, Ausgaben und Bitcoin sein. Andere werden besser damit fahren, ein klassisches Konto bei Ally oder Monzo zu behalten und es als saubere Brücke zu Börsen, ETFs und Selbstverwahrung zu nutzen. Solange Sie sich auf Regulierung, Sicherheit und Ihre eigene Risikobereitschaft konzentrieren, können Sie diesen alten Schmerzpunkt zwischen Bank und Wallet in einen reibungslosen, fast unsichtbaren Teil Ihres Finanz-Setups verwandeln.

FAQs zu Krypto-Neobanken

1. Kann ich eine Krypto-Neobank als mein Hauptbankkonto nutzen?

Ja, Apps wie Revolut, Wirex und Cash App können Gehalt, Karten und Ersparnisse verwalten, aber einige klassische Dienste und vollständige On-Chain-Abhebungen für jedes Asset erfordern möglicherweise immer noch eine separate Bank oder Börse.

2. Was ist der Unterschied zwischen einer Krypto-Neobank und einer kryptofreundlichen Bank?

Eine Krypto-Neobank ermöglicht Ihnen den direkten Kauf, das Halten und oft auch das Ausgeben von Krypto in der App, während eine kryptofreundliche Bank wie Ally oder Monzo hauptsächlich als reibungslose Fiat-Brücke zu Börsen, ETFs oder zur Selbstverwahrung dient.

3. Sind meine Gelder in Neobank-Apps und kryptofreundlichen Banken sicher?

Fiat wird in der Regel bei lizenzierten Partnerbanken gehalten und kann durch eine Einlagensicherung abgedeckt sein, Krypto jedoch nicht. Daher sollten Sie immer prüfen, wer die Verwahrung innehat, welche Lizenzen sie besitzen und ob sie Audits veröffentlichen.

4. Wie vergleichen sich die Gebühren zwischen traditionellen Banken und Neobanken?

Neobanken neigen dazu, Gebühren über Spreads und gestaffelte Pläne für den In-App-Handel zu erheben, während traditionelle Banken die Finanzierung günstig halten, Sie aber Gebühren an Börsen oder für ETF-Produkte zahlen lassen.

5. Neobanken vs. kryptofreundliche Banken vs. traditionelle Banken: Wie wähle ich das richtige Konto?

Wenn Sie alles in einer App wünschen, wählen Sie eine Krypto-Neobank; wenn Sie ein konservatives Basiskonto und separate Krypto-Plattformen bevorzugen, entscheiden Sie sich für eine kryptofreundliche Bank, und passen Sie Ihre Wahl immer an Ihre Risikobereitschaft und die Intensität Ihrer Krypto-Nutzung an.