Künstliche Intelligenz (KI) hat sich von einer Software-Geschichte zu einem Hardware-Engpass entwickelt. Im Jahr 2026 wird der KI-Handel zunehmend durch die Halbleiterunternehmen definiert, die eine groß angelegte KI-Infrastruktur ermöglichen, von ASMLs EUV-Maschinen und TSMCs fortschrittlicher Fertigung bis hin zu NVIDIAs GPU-Ökosystem, Broadcoms kundenspezifischen KI-Silizium und Marvells Datenzentrum-Interconnects. Mit Hyperscaler-Capex, das sich 700 Milliarden Dollar nähert, konzentrieren sich die größten Chancen auf eine kleine Anzahl von Unternehmen, die kritische Schichten der KI-Chip-Lieferkette kontrollieren.

Gleichzeitig wird der Zugang zu diesen Halbleiter-Führern durch krypto-native Handelsschienen flexibler. BingX TradFi ermöglicht es Nutzern, führende US-Aktien-Futures mit USDT zu handeln, während tokenisierte Aktien einen weiteren Weg bieten, Aktienpreisexposure ohne ein traditionelles Maklerkonto zu erlangen. Dieser Leitfaden schlüsselt die KI-Halbleiter-Lieferkette 2026, die acht wichtigsten Aktien, die strukturellen Trends, die den Zyklus antreiben, und die wichtigsten Risiken auf, die Investoren verstehen sollten, bevor sie diese handeln.

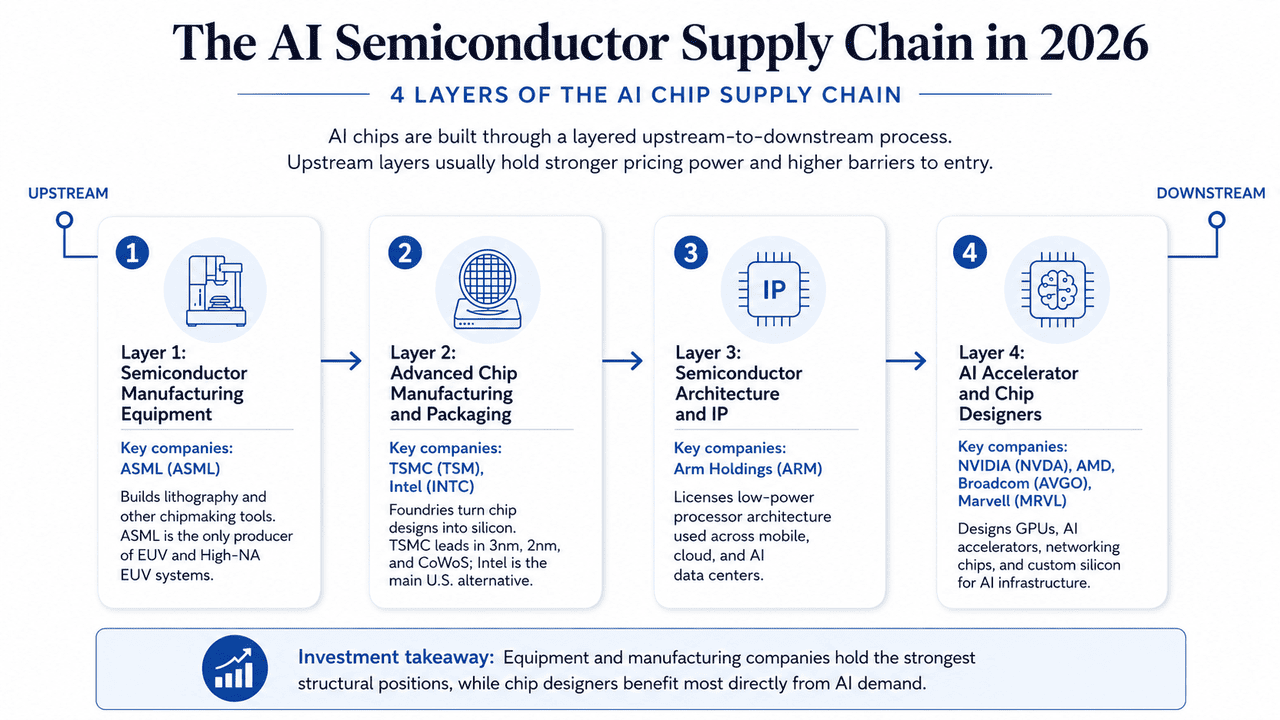

Die KI-Halbleiter-Lieferkette im Jahr 2026: 4 Schichten der KI-Chip-Lieferkette

Bevor wir einzelne KI-Halbleiteraktien betrachten, hilft es, zunächst die Chip-Lieferkette zu kartieren. Moderne KI-Chips hängen von vier Hauptschichten ab: Ausrüstung, Fertigung und Verpackung, Architektur und IP sowie Chip-Design. Jede Schicht hat eine andere Rolle im KI-Hardware-Zyklus, von vorgelagerten Engpässen wie der EUV-Lithographie bis hin zum nachgelagerten Wettbewerb zwischen GPU-, ASIC- und Netzwerk-Chip-Designern.

Schicht 1: Halbleiter-Fertigungsausrüstung

Wichtige Unternehmen: ASML (ASML)

Die fortschrittliche Chip-Produktion beginnt mit den Maschinen, die die Halbleiterfertigung ermöglichen. Ausrüstungslieferanten bieten Lithographie-, Abscheidungs-, Ätz- und Metrologie-Systeme und machen dies zu einem der technisch anspruchsvollsten und konzentriertesten Teile der Chip-Lieferkette. ASML ist das Schlüsselunternehmen in dieser Schicht, da es der einzige Hersteller von EUV- und High-NA EUV-Lithographiesystemen ist, die für die führende Chip-Produktion erforderlich sind. Diese Maschinen sind für die Fertigung fortschrittlicher KI-Beschleuniger bei Sub-3nm-Prozessknoten unerlässlich.

Schicht 2: Fortschrittliche Chip-Fertigung und Verpackung

Wichtige Unternehmen: TSMC (TSM), Intel (INTC)

Sobald ein Chip entworfen ist, verwandeln Gießereien diesen Bauplan in physisches Silizium unter Verwendung fortschrittlicher Prozessknoten und Verpackungstechnologien. Fertigungsausbeute, Prozessführerschaft und Verpackungskapazität bestimmen alle, ob KI-Chips in großem Maßstab produziert werden können. TSMC bleibt der Marktführer in der fortschrittlichen Fertigung, einschließlich 3nm-Produktion, 2nm-Hochlauf und CoWoS-fortschrittlicher Verpackung. Intel arbeitet daran, die wichtigste US-basierte Alternative durch seine 18A- und zukünftige 14A-Prozess-Roadmap zu werden.

Schicht 3: Halbleiterarchitektur und IP

Wichtige Unternehmen: Arm Holdings (ARM)

Bevor Chip-Designer finale Produkte erstellen, verlassen sich viele auf lizenzierte Prozessorarchitekturen und Halbleiter-IP. Diese Unternehmen fertigen nicht direkt Chips; stattdessen verdienen sie Lizenz- und Royalty-Einnahmen, da ihre Architekturen in verschiedenen Endmärkten übernommen werden. Arm ist das Schlüsselunternehmen in dieser Schicht, mit energieeffizienter Prozessorarchitektur, die in Smartphones, eingebetteten Geräten, Cloud-Infrastruktur und zunehmend KI-Rechenzentren verwendet wird. Kundenspezifische Chips von AWS, Google und Microsoft basieren alle auf Arm-basierten Designs.

Schicht 4: KI-Beschleuniger und Chip-Designer

Wichtige Unternehmen: NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

Am nachgelagerten Ende der Lieferkette entwerfen fablose Unternehmen die KI-Beschleuniger, GPUs, Netzwerk-Chips und kundenspezifisches Silizium, die moderne KI-Infrastruktur antreiben. Diese Unternehmen lagern die Fertigung an Gießereien wie TSMC aus, während sie um Leistung, Software-Ökosysteme, Effizienz und Kundenakzeptanz konkurrieren. NVIDIA führt bei allgemeinen KI-Berechnungen mit Hopper-, Blackwell- und zukünftigen Rubin-GPUs. AMD konkurriert durch MI-Serie-Beschleuniger und EPYC-CPUs, Broadcom konzentriert sich auf Hyperscaler-kundenspezifische KI-Chips und Marvell bietet Netzwerk- und optische Interconnect-Lösungen für groß angelegte KI-Cluster.

KI-Halbleiter-Lieferketten-Trends im Jahr 2026: Inferenz, HBM und fortschrittliche Verpackung

Mehrere strukturelle Verschiebungen gestalten neu, wo sich Preissetzungsmacht und langfristiger Wert in der KI-Halbleiter-Lieferkette 2026 ansammeln.

1. KI-Inferenz-Nachfrage überholt das Training

Die KI-Infrastrukturnachfrage wird zunehmend durch Inferenz anstatt Training angetrieben, da agentische KI-Systeme, Reasoning-Modelle und Unternehmens-KI-Anwendungen global skalieren. Dies verlagert den Branchenfokus von roher Rechenleistung auf Performance-pro-Watt und Kosten-pro-Token-Effizienz, was Unternehmen wie NVIDIA zugute kommt, da es seine Vera Rubin KI-Plattform vorbereitet.

2. High-Bandwidth Memory (HBM) ist zu einem Engpass geworden

HBM ist zu einem der versorgungsengsten Teile des KI-Hardware-Stacks geworden, mit einer Produktion konzentriert auf Micron Technology, SK hynix und Samsung Electronics. Knappes Angebot und steigende KI-Beschleuniger-Nachfrage haben Speicher von einem zyklischen Rohstoffgeschäft in eine Geschichte mit höherer Marge und Preissetzungsmacht verwandelt.

3. Fortschrittliche Verpackung wird genauso wichtig wie Prozessknoten

Da die Transistorskalierung schwieriger wird, werden fortschrittliche Verpackungstechnologien wie CoWoS, Chiplets und 3D-Stapelung zu kritischen Leistungsengpässen für KI-Beschleuniger. TSMCs Dominanz in der fortschrittlichen Verpackungskapazität ist zu einem wichtigen Wettbewerbsvorteil in der gesamten KI-Lieferkette geworden.

4. Hyperscaler bauen mehr kundenspezifische KI-Chips

Große Cloud-Unternehmen wie Google, Meta, Amazon und Microsoft entwerfen zunehmend kundenspezifische KI-Beschleuniger, die für spezifische Inferenz-Arbeitslasten optimiert sind, anstatt sich vollständig auf allgemeine GPUs zu verlassen. Dieser Trend hat Broadcom bei kundenspezifischem KI-Silizium und Marvell Technology bei Netzwerk- und optischer Interconnect-Infrastruktur erheblich begünstigt.

Was sind die Top 8 KI-Halbleiteraktien, die 2026 zu beobachten sind?

Die nachstehenden Unternehmen sind nach ihrer Position in der KI-Halbleiter-Lieferkette organisiert, beginnend vorgelagert mit Ausrüstung und sich nachgelagert durch Fertigung, Architektur und Chip-Design bewegend. Diese Struktur ist wichtig, weil vorgelagerte Schichten im Allgemeinen stärkere Preissetzungsmacht, höhere Eintrittsbarrieren und nachhaltigere Wettbewerbsvorteile halten. Alle acht Unternehmen sind über BingX TradFi USDT-margined Aktien-Futures zugänglich.

1. ASML Holding (ASML)

Kernrolle: EUV- und High-NA EUV-Lithographie-Monopol

Lieferkettenschicht: Schicht 1 - Halbleiter-Fertigungsausrüstung

ASML sitzt am strukturell mächtigsten Punkt der Halbleiter-Lieferkette. Das Unternehmen ist der weltweit einzige Hersteller von EUV-Lithographiesystemen, die für die Fertigung fortschrittlicher KI-Chips unter dem 3nm-Knoten erforderlich sind. High-NA EUV-Systeme, die für Prozessknoten der nächsten Generation unerlässlich sind, kosten jetzt Hunderte von Millionen Euro pro Maschine und verstärken ASMLs Preissetzungsmacht und technologischen Burggraben.

Die Nachfrage wird weiterhin von Gießereien und Speicherherstellern angetrieben, die um die Erweiterung der KI-Infrastrukturkapazität konkurrieren. Das Unternehmen berichtete €8,8 Milliarden Q1 2026-Umsatz bei einer 53%igen Bruttomarge und erhöhte die Ganzjahresprognose auf €36–40 Milliarden. Trotz geopolitischer Exportbeschränkungen, die China betreffen, verließ ASML 2025 mit einem Auftragsbestand von über €38 Milliarden, unterstützt durch langfristige Nachfrage von Kunden einschließlich TSMC, Samsung und SK hynix.

Weiterlesen: ASML Holding (ASML) Aktienkursprognose 2026: KI-Infrastruktur-König oder geopolitisches Ziel?

2. Taiwan Semiconductor Manufacturing (TSM)

Kernrolle: Pure-Play-Gießerei und fortschrittlicher Verpackungsführer

Lieferkettenschicht: Schicht 2 - Fortschrittliche Fertigung und Verpackung

TSMC ist das Fertigungsrückgrat der globalen KI-Industrie. Das Unternehmen fertigt physisch Chips für NVIDIA, AMD, Apple, Broadcom und die meisten führenden Halbleiter-Designer. Seine Dominanz bei fortschrittlichen Knoten, einschließlich 3nm-Volumenproduktion, 2nm-Hochlauf und dem zukünftigen A16-Knoten, gibt ihm eine nahezu unersetzliche Rolle in der KI-Chip-Produktion.

TSMCs Vorteil beschränkt sich nicht mehr auf die Wafer-Fertigung. Seine CoWoS-fortschrittliche Verpackungskapazität ist zu einem der wichtigsten Engpässe der Industrie geworden, da jeder führende KI-Beschleuniger davon abhängt. Im Jahr 2026 erhöhte TSMC die Ganzjahres-Umsatzwachstumsprognose auf über 30%, da die KI-getriebene HPC-Nachfrage Smartphones zum ersten Mal in der Unternehmensgeschichte als größtes Umsatzsegment übertraf.

Weiterlesen: TSMC (TSM) Kursprognose 2026: KI-Monopol oder geopolitische Falle bei 480$?

3. Intel (INTC)

Kernrolle: Integrierter Gerätehersteller und US-Gießerei-Alternative

Lieferkettenschicht: Schicht 2 - Fortschrittliche Fertigung und Verpackung

Intel ist die umstrittenste Turnaround-Geschichte in der KI-Halbleiter-Lieferkette. Unter CEO Lip-Bu Tan hat das Unternehmen seine Gießerei-Roadmap um den 18A-Knoten stabilisiert, während sein zukünftiger 14A-Prozess, der High-NA EUV verwendet, für externe kundenspezifische Chip-Kunden positioniert ist. Der strategische Fall ist, dass Intel die einzige glaubwürdige US-basierte führende Gießerei-Alternative zu TSMC bleibt.

Der Q1 2026-Ausdruck verbesserte den Bullenfall erheblich. Der Umsatz erreichte 13,58 Milliarden Dollar, ein Anstieg von 7,18% gegenüber dem Vorjahr, während der Rechenzentrum- und KI-Umsatz um 22% auf 5,05 Milliarden Dollar stieg. Intel trägt immer noch Ausführungsrisiko, aber CHIPS Act-Unterstützung, verteidigungsbezogene Nachfrage und Lieferketten-Diversifizierung machen das Unternehmen politisch und strategisch wichtig auf eine Weise, wie es die meisten fablosen Chip-Designer nicht sind.

Weiterlesen: Intel (INTC) Aktienprognose 2026: Gießerei-Durchbruch zu 89$ oder Wertfalle?

4. Arm Holdings (ARM)

Kernrolle: Energieeffiziente Prozessorarchitektur-Lizenzierung

Lieferkettenschicht: Schicht 3 - Halbleiterarchitektur und IP

Arm stellt die Prozessorarchitektur bereit, auf der ein Großteil der modernen Chip-Industrie aufbaut. Das Unternehmen fertigt nicht direkt Chips; es lizenziert die Baupläne. Da Rechenzentrum-Stromeinschränkungen im KI-Zeitalter wichtiger werden, werden Arms energieeffiziente Designs zunehmend relevant für sowohl Cloud-CPUs als auch kundenspezifisches Silizium.

Wichtige Hyperscaler-Chips wie AWS Graviton, Google Axion und Microsoft Cobalt basieren alle auf Arm-Architektur. Dies gibt Arm ein royalty-getriebenes Modell, das mit Chip-Lieferungen in der gesamten Industrie skaliert. Die Aktien stiegen im April 2026 allein um etwa 39%, als Investoren die Inferenz-Wende und den kundenspezifischen CPU-Trend mit Arms langfristiger Royalty-Gelegenheit verbanden.

Weiterlesen: Arm Holdings (ARM) Aktienausblick 2026: KI-Lizenzierung und das 200$+ Kursziel

5. NVIDIA (NVDA)

Kernrolle: GPU-Design und CUDA-Software-Ökosystem

Lieferkettenschicht: Schicht 4 - KI-Beschleuniger und Chip-Design

NVIDIA bleibt das Zentrum des KI-Infrastruktur-Stacks. Seine GPUs treiben die Mehrheit der Frontier-Training-Arbeitslasten und einen wachsenden Anteil der Inferenz an, während CUDA der Software-Burggraben bleibt, den Konkurrenten schwer durchbrechen konnten. NVIDIAs Vorteil ist nicht nur Chip-Performance; es ist auch das Entwickler-Ökosystem, Bibliotheken, Frameworks und Plattformabhängigkeit, die um seine Hardware gebaut sind.

Q1 FY2027-Ergebnisse verstärkten die These, mit einem Umsatz von 81,6 Milliarden Dollar und einem bereinigten EPS von 1,87$, über den Erwartungen. Der nächste wichtige Katalysator ist die Vera Rubin-Plattform, die für die zweite Hälfte von 2026 erwartet wird und bei der das Management sagt, dass sie während ihres gesamten Lebenszyklus versorgungsknapp bleiben wird. NVIDIAs Marktkapitalisierung spiegelt jetzt seine Rolle sowohl als Hardware-Lieferant als auch als Betriebsschicht moderner KI-Berechnungen wider.

On-Chain-Investoren verfolgen diese Preisentwicklung direkt über vollständig besicherte NVIDIAs tokenisierte Aktien wie NVDAON (Ondo Finance) und NVDAX Solana-basierte xStock.

Weiterlesen: Nvidia (NVDA) Aktienkursausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück zu 300$ bringen?

6. Advanced Micro Devices (AMD)

Kernrolle: Fabloses GPU- und CPU-Design

Lieferkettenschicht: Schicht 4 - KI-Beschleuniger und Chip-Design

AMD ist die primäre kommerzielle Alternative zu NVIDIA bei KI-Beschleunigern. Seine Chance ist am stärksten, wo Kunden sich um Gesamtbetriebskosten, Versorgungsdiversifizierung und Verringerung der Abhängigkeit von einem einzigen GPU-Anbieter kümmern. Die MI-Serie-Beschleuniger-Roadmap und das EPYC-Server-CPU-Franchise geben AMD Exposure sowohl zu KI-Berechnungen als auch zum breiteren Rechenzentrum-Infrastrukturzyklus.

Q1 2026-Umsatz erreichte 10,3 Milliarden Dollar, ein Anstieg von 38% gegenüber dem Vorjahr, während der Rechenzentrum-Umsatz um 57% auf 5,8 Milliarden Dollar sprang. AMDs KI-Momentum beschleunigte sich, nachdem Meta eine mehrjährige Implementierungsvereinbarung ankündigte, die sich um die MI450-Beschleuniger-Plattform konzentriert. Das Management erwartet auch, dass der Server-CPU-Umsatz 2026 um mehr als 70% wachsen wird, da agentische KI-Arbeitslasten die CPU-Anforderungen pro eingesetztem Beschleuniger erhöhen.

Weiterlesen: AMD Kursprognose 2026: 525$ KI-Souveränität oder 300$ Bewertungsfalle?

7. Broadcom (AVGO)

Kernrolle: Kundenspezifische KI-Beschleuniger und High-Speed-Netzwerk-Silizium

Lieferkettenschicht: Schicht 4 - KI-Beschleuniger und Chip-Design

Broadcom ist der stärkste reine Ausdruck der kundenspezifischen Silizium-These. Anstatt direkt mit NVIDIA bei allgemeinen GPUs zu konkurrieren, co-designt Broadcom anwendungsspezifische KI-Beschleuniger für Hyperscaler, einschließlich Googles TPU-Programm und wichtiger kundenspezifischer KI-Implementierungen mit Unternehmen wie Anthropic. Dies positioniert Broadcom im Zentrum der Verschiebung von allgemeinen Berechnungen hin zu arbeitsbelastungsspezifischer Inferenz-Hardware.

Der finanzielle Beweis ist bereits sichtbar. Q1 FY2026 KI-Halbleiter-Umsatz erreichte 8,4 Milliarden Dollar, ein Anstieg von 106% gegenüber dem Vorjahr, und das Management führte Q2 KI-Umsatz zu 10,7 Milliarden Dollar. Broadcoms 73 Milliarden Dollar KI-spezifischer Auftragsbestand verleiht dem Management-Pfad zu mehr als 100 Milliarden Dollar KI-Chip-Umsatz in 2027 Glaubwürdigkeit.

Weiterlesen: Broadcom (AVGO) Aktienausblick für 2026: KI-Infrastruktur-König oder Margin-Opfer?

8. Marvell Technology (MRVL)

Kernrolle: Elektro-Optik und kundenspezifisches Rechenzentrum-Silizium

Lieferkettenschicht: Schicht 4 - KI-Beschleuniger und Chip-Design

Marvell adressiert eine der am wenigsten sichtbaren, aber wichtigsten Einschränkungen in KI-Rechenzentren: das Bewegen von Daten zwischen Tausenden von Beschleunigern. Da Cluster über das hinaus skalieren, was Kupfer-Netzwerke effizient unterstützen können, werden optische Interconnects und Elektro-Optik kritisch. Marvells Portfolio ist direkt um diesen Konnektivitäts-Engpass positioniert.

Der Bullenfall ist, dass jede neue Gigawatt KI-Rechenzentrumskapazität Marvell-Klasse Netzwerk- und Interconnect-Infrastruktur erfordert, unabhängig davon, wessen Beschleuniger im Cluster sitzen. Das Unternehmen hat immer noch Exposure zu zyklischeren Speicher- und Verbraucher-Netzwerkmärkten, aber Investoren konzentrieren sich zunehmend auf seine Elektro-Optik-Pipeline, kundenspezifische ASIC-Programme und Rolle in der Konnektivität von KI-Clustern der nächsten Generation.

Weiterlesen: Marvell (MRVL) 2026 Ausblick: Können KI & Silizium-Momentum die Aktie zu 150$ treiben?

2026 KI-Halbleiteraktien Vergleich nach Lieferkettenposition

KI-Halbleiteraktien sitzen in verschiedenen Teilen der Chip-Lieferkette, von Ausrüstung und Fertigung bis zu Architektur und Chip-Design. Dieser Vergleich zeigt, wie jedes Unternehmen von strukturellen Engpässen, KI-Nachfragewachstum und langfristiger Preissetzungsmacht profitiert.

|

Lieferkettenschicht |

Ticker |

Kernvorteil |

2026 Katalysator |

|

Ausrüstung |

ASML |

Einziger Lieferant von EUV- und High-NA EUV-Lithographiesystemen |

2026 Umsatzprognose auf €36–40Mrd erhöht; EUV-Nachfrage bleibt strukturell stark |

|

Fertigung |

TSM |

Führende Gießerei und CoWoS-fortschrittlicher Verpackungsführer |

Ganzjahres-Umsatzwachstumsprognose auf über 30% erhöht, da KI/HPC-Nachfrage beschleunigt |

|

Fertigung |

INTC |

US-basierte fortschrittliche Gießerei-Alternative mit 18A/14A-Roadmap |

Q1 2026-Ergebnisse übertreffen Erwartungen; 14A für externe KI-Chip-Kunden positioniert |

|

Architektur & IP |

ARM |

Energieeffiziente CPU-Architektur, die Hyperscaler-kundenspezifische Chips antreibt |

KI-Royalty-Aufstufung und Hyperscaler-CPU-Akzeptanz unterstützen Margenerweiterung |

|

Chip-Design |

NVDA |

CUDA-Ökosystem-Lock-in und führende KI-GPU-Plattform |

Q1 FY2027 Übertreffen; Vera Rubin-Hochlauf erwartet in H2 2026 |

|

Chip-Design |

AMD |

MI-Serie KI-Beschleuniger und EPYC-Server-CPU-Franchise |

Meta 6GW-Implementierungsvereinbarung; Q2-Umsatzprognose auf 11,2Mrd$ erhöht |

|

Chip-Design |

AVGO |

Hyperscaler-kundenspezifische KI-ASICs und Netzwerk-Silizium |

KI-Halbleiter-Umsatz um 106% YoY gestiegen; Pfad zu 100Mrd$ KI-Umsatzrate bis FY2027 |

|

Chip-Design |

MRVL |

Optische Interconnects und kundenspezifisches Rechenzentrum-Silizium für KI-Cluster |

Elektro-Optik- und ASIC-Pipeline wird voraussichtlich die nächste Rechenzentrum-Wachstumsphase antreiben |

Wie man KI-Halbleiteraktien auf BingX handelt

BingX bietet zwei unterschiedliche Wege, um Exposure zu diesen Namen ohne ein traditionelles Maklerkonto zu erlangen. Tokenisierte Aktien auf dem Spotmarkt verfolgen zugrunde liegende Aktien auf einer 1:1-wirtschaftlichen Basis, während USDT-margined Perpetual Contracts auf BingX TradFi gehebelte Exposure zu Preisbewegungen rund um die Uhr bieten.

Kaufen, Verkaufen oder HODLn von KI-Halbleiter-tokenisierten Aktien auf BingX Spot

Für langfristige Investoren, die direkte Aktienpreis-Exposure ohne Hebelwirkung suchen, bietet der BingX Spotmarkt Zugang zu vollständig besicherten tokenisierten Aktien, die über regulierte Asset-Frameworks wie Backed Finance und Ondo Finance ausgegeben werden. Diese digitalen Assets sind darauf ausgelegt, reale Aktienkurse auf einer 1:1-wirtschaftlichen Basis zu verfolgen und können direkt mit Stablecoins wie USDT gehandelt werden.

Schritt 1: Kontoeinrichtung und Sicherheit. Registrieren Sie sich und loggen Sie sich in Ihr BingX-Konto ein, vervollständigen Sie die Identitätsprüfung (KYC), die in Ihrer Region erforderlich ist, und aktivieren Sie die Zwei-Faktor-Authentifizierung.

Schritt 2: Finanzieren Sie Ihre Spot-Wallet. Zahlen Sie USDT ein über Ihr bevorzugtes Netzwerk, z.B. TRC-20, ERC-20 oder Arbitrum sind gängige Optionen. Bestätigen Sie Mindesteinzahlung und Netzwerkgebühren vor der Übertragung.

Schritt 3: Navigieren Sie zum Spotmarkt. Suchen Sie nach tokenisierten Aktienpaaren wie NVDAON/USDT oder NVDAX/USDT für vollständig besicherte, nicht gehebelte Exposure.

Schritt 4: Verwenden Sie den BingX AI Analyst. Das eingebettete BingX AI-Tool zeigt Support- und Widerstandsniveaus, gleitende Durchschnitte und Volatilitätsindikatoren direkt auf dem Chart an, um Einstiege zu verfeinern.

Schritt 5: Ausführen und abwickeln. Wählen Sie eine Markt- oder Limit-Order, geben Sie Ihren USDT-Betrag ein und bestätigen Sie. Das tokenisierte Aktien-Guthaben füllt Ihre Spot-Wallet sofort bei Ausführung.

Handeln Sie KI-Halbleiter-Aktien-Futures mit USDT auf BingX TradFi

Für aktive Trader, die von kurzfristiger Marktdynamik, Earnings-Volatilität oder Hedging-Strategien profitieren möchten, BingX TradFi ermöglicht es Nutzern, führende US-Aktien-Futures mit USDT zu handeln. Diese USDT-abgerechneten Perpetual Contracts spiegeln die Preisbewegungen der zugrunde liegenden Aktien wider und bieten flexible Long- und Short-Exposure, ohne dass Nutzer die physische Aktie oder das tokenisierte Asset halten müssen.

Schritt 1: Zugriff auf die BingX TradFi-Oberfläche. Registrieren Sie sich, loggen Sie sich ein und navigieren Sie zur TradFi-Märkte-Seite oder zum Futures-Trading-Bereich.

Schritt 2: Kapitalallokation. Übertragen Sie USDT von Ihrer Spot-Wallet in das Futures-Konto, wo es als Sicherheit dient.

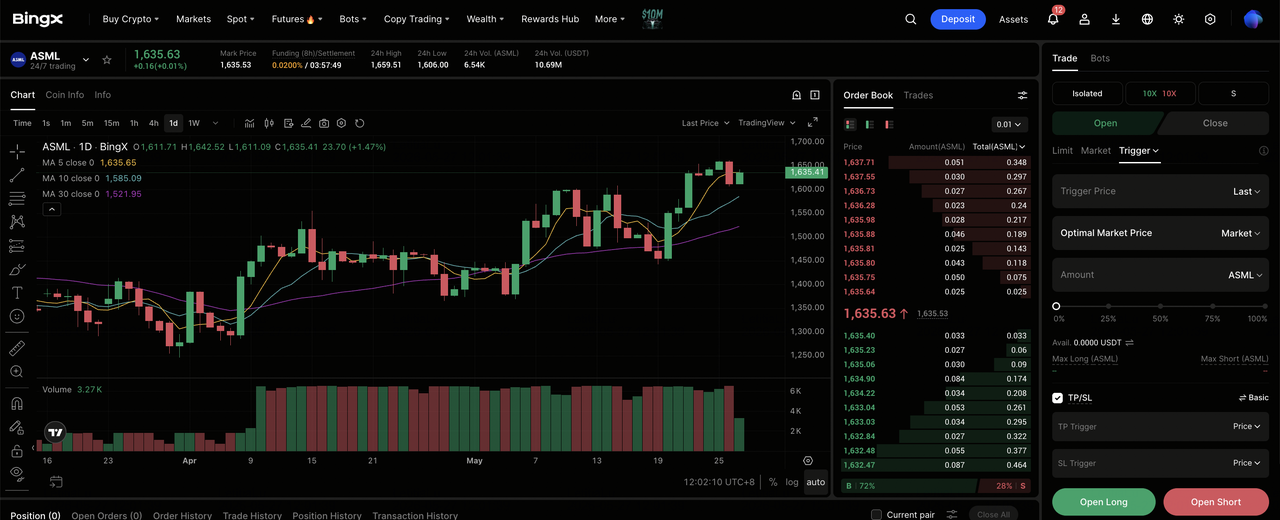

Schritt 3: Wählen Sie Ihren Kontrakt. Wählen Sie aus der Aufstellung aktienverknüpfter Perpetuals wie ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT oder MRVL-USDT.

Schritt 4: Richtung und Hebelwirkung festlegen. Öffnen Sie Long, wenn Sie erwarten, dass die Aktie steigt, öffnen Sie Short, um von einem Rückgang zu profitieren. Wählen Sie Hebelwirkung entsprechend Ihrem Risikoplan.

Schritt 5: Ausführen und Risiko managen. Setzen Sie strenge Stop-Loss- und Take-Profit-Orders, bevor Sie den Trade einreichen. PnL wird dynamisch in USDT abgerechnet.

Risiken und Kernüberlegungen beim Handel mit Halbleiteraktien

Halbleiteraktien bieten starke Exposure zum KI-Infrastrukturzyklus, tragen aber auch bedeutsame Risiken im Zusammenhang mit Bewertung, Capex-Erwartungen, Geopolitik und Volatilität.

- Bewertungskompressions-Risiko: Viele KI-Halbleiteraktien handeln zu Premium-Forward-Multiplikatoren. Wenn sich Hyperscaler-Ausgaben verlangsamen oder Earnings-Prognosen schwächen, können diese Namen scharf neu bewertet werden.

- Halbleiterzyklus-Risiko: Speicher-, Gießerei-Kapazität und Ausrüstungsnachfrage bleiben zyklisch. Überangebot kann entstehen, wenn Unternehmen zu aggressiv expandieren oder Cloud-Kunden neue Orders verzögern.

- Geopolitisches Konzentrations-Risiko: Die führende Chip-Fertigung ist immer noch stark in Taiwan konzentriert, während die Ausrüstungsversorgung Exportkontrollen und Handelsrichtlinienverschiebungen ausgesetzt ist. Dies kann Namen wie TSM und ASML unter Druck setzen.

- Hebelwirkungs- und Liquidations-Risiko: Aktien-Futures verstärken sowohl Gewinne als auch Verluste. Trader sollten die Positionsgröße sorgfältig verwalten und Stop-Loss-Orders verwenden, besonders um Earnings und KI-Capex-Nachrichten.

- Tokenisierte Aktien-Begrenzungen: Tokenisierte Aktien verfolgen Aktienkurs-Performance, aber sie bieten möglicherweise keine Stimmrechte, Dividendenberechtigung oder physische Aktienlieferung.

Abschließende Gedanken: Sollten Sie Halbleiteraktien zu Ihrem 2026-Portfolio hinzufügen?

Der 2026-Halbleiterzyklus unterscheidet sich von früheren Chip-Booms, weil die Nachfrage durch echte KI-Infrastrukturausgaben von Hyperscalern mit starken Bilanzen angetrieben wird. NVIDIAs CUDA-Ökosystem, TSMCs Gießerei- und CoWoS-Führerschaft, ASMLs EUV-Lithographie-Monopol und Broadcoms kundenspezifische KI-ASIC-Pipeline repräsentieren jeweils einen anderen Engpass im KI-Hardware-Stack. Für Investoren kann die Diversifizierung über Design, Fertigung, Ausrüstung und IP breitere Exposure zum KI-Chip-Zyklus bieten, ohne sich zu stark auf die Ausführung eines einzelnen Unternehmens zu verlassen.

Jedoch handelt der Sektor bereits zu Premium-Bewertungen und bleibt hochsensitiv für Hyperscaler-Capex-Pläne, Earnings-Prognosen und KI-Infrastruktur-Ausgabentrends. Langfristige Investoren sollten sich auf Positionsgrößenbestimmung und Diversifizierung konzentrieren, während aktive Trader, die BingX TradFi verwenden, Hebelwirkung sorgfältig mit Stop-Loss- und Take-Profit-Kontrollen verwalten sollten. Ob durch tokenisierte Spot-Exposure oder USDT-margined Perpetuals, KI-Halbleiteraktien sind für globale Investoren durch krypto-native Handelsschienen zugänglicher geworden.

Verwandte Lektüre

- Top KI-tokenisierte Aktien, die 2026 zu beobachten sind

- Top 10 KI-Infrastrukturaktien zum Kauf in 2026: Chip-Fertigungs- und Design-Führer

- Top KI-Berechnungs- und GPU-Aktien zum Kauf in 2026: Die Verschiebung zu Inferenz und kundenspezifischem Silizium

- Top KI-Cloud-Infrastrukturaktien zum Kauf in 2026 inmitten von Hyperscaler-Capex und dem Neocloud-Boom

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5Mrd$ KI-Superzyklus oder 'RAMmageddon'-Falle?