Speicher und Storage sind zu einem der am aggressivsten neu bewerteten Bereiche der Künstliche Intelligenz (KI) Hardware-Lieferkette im Jahr 2026 geworden. High-Bandwidth Memory ist bis Jahresende ausverkauft, die NAND-Vertragspreise stiegen allein im Q1 um etwa 60%, und die kleine Anzahl von Unternehmen, die in der Lage sind, den Rechenzentrum-Ausbau zu versorgen, haben Renditen erzielt, die normalerweise ein Jahrzehnt dauern würden. Micron, SanDisk, Western Digital, Seagate und der Roundhill Memory ETF erfassen jeweils unterschiedliche Aspekte dieses Zyklus, von HBM und NAND bis hin zu Enterprise-SSDs, Festplatten und diversifizierter globaler Memory-Exposition. Dieser Leitfaden erklärt, was sich geändert hat, warum es sich geändert hat und wie man diese Namen über BingX TradFi mit USDT-marginierten Aktien-Futures handelt.

Die Verschiebung im Jahr 2026 ist strukturell und nicht zyklisch. KI-Training und Inferenz-Workloads verbrauchen Memory-Bandbreite in einem Maß, das keine vorherige Workload-Klasse jemals erforderte, und die Lieferanten, die in der Lage sind, HBM in großem Maßstab zu produzieren, sind im Wesentlichen zum ersten Mal in der Geschichte der Industrie Preismacher. Memory ist nicht mehr der Boom-and-Bust-Rohstoff, der es bis 2022 war. Für Investoren hat das die Kalkulation darüber geändert, was diese Aktien tatsächlich wert sind.

2026 KI-Memory-Markt Überblick: Warum HBM, NAND und DRAM neu bepreist werden

Der Memory-Markt hat sich 2026 stark verschoben, als KI-Infrastrukturnachfrage mit begrenztem Angebot kollidierte. Was einst als hochzyklischer, niedrig bewerteter Sektor behandelt wurde, wird nun um mehrjährige Sichtbarkeit, engere Kapazität und strukturell stärkere Preissetzungsmacht neu bepreist. Drei Kräfte erklären die Veränderung.

1. HBM ist zu einem kritischen KI-Engpass geworden

HBM oder High-Bandwidth Memory ist eine Art fortgeschrittener DRAM, der nah bei KI-Beschleunigern gestapelt wird, um extrem schnelle Datenübertragung zu liefern. Es ist kritisch für KI-Chips da GPUs und ASICs massive Memory-Bandbreite benötigen, um große Modelle effizient zu trainieren und auszuführen.

High-Bandwidth Memory ist nun essentiell für jeden wichtigen KI-Beschleuniger, der von NVIDIA, AMD und Google ausgeliefert wird. Nur drei Lieferanten können HBM in dem erforderlichen Maßstab und der erforderlichen Ausbeute produzieren: SK hynix, Samsung und Micron. Da der HBM-Markt voraussichtlich von etwa 35 Milliarden Dollar im Jahr 2025 auf mehr als 100 Milliarden Dollar bis 2028 wachsen wird, ist das Angebot zu einem der wichtigsten Engpässe im KI-Hardware-Stack geworden.

Alle drei großen Lieferanten haben angedeutet, dass die HBM-Kapazität bereits bis Ende 2026 vollständig ausgelastet ist. Microns frühe Volumenproduktion von HBM4 im Q1 2026, mit der Produktion verknüpft mit NVIDIAs Vera Rubin-Plattform, zeigt, wie eng das Angebot der nächsten Generation Memory nun mit dem KI-Beschleuniger-Zyklus verknüpft ist.

2. NAND-Preise haben sich höher zurückgesetzt

NAND Flash ist nichtflüchtiger Speicher, der für Storage verwendet wird, das bedeutet, er behält Daten auch bei ausgeschaltetem Strom. Es ist die Kerntechnologie hinter SSDs, einschließlich der Enterprise-SSDs, die in KI-Rechenzentren für Inferenz-Workloads verwendet werden.

NAND Flash ist in ein engeres Preisumfeld gewechselt, da die Nachfrage nach Enterprise-SSDs für KI-Inferenz steigt. Großangelegte Inferenz erfordert dichte, hochleistungsfähige Storage, und die Lieferantenbasis bleibt konzentriert auf Kioxia, Samsung, SK hynix, Micron und SanDisk.

Die NAND-Vertragspreise stiegen im Q1 2026 stark, mit weiteren Erhöhungen im Q2 erwartet, während Kunden sich Lieferungen für KI-Rechenzentrum-Einsätze sichern. Wenn das Angebot bis 2028 eingeschränkt bleibt, wie einige Analysten erwarten, könnte NAND ein stärkerer Ertragtreiber werden als in früheren Memory-Zyklen.

3. Kapitaldisziplin verlängert den DRAM-Zyklus

DRAM ist der Hauptarbeitsspeicher, der in Servern, PCs, Smartphones und Rechenzentren verwendet wird. Im Gegensatz zu NAND ist DRAM flüchtiger Speicher, was bedeutet, dass er Daten temporär speichert, während Systeme laufen, aber diese Daten verliert, wenn der Strom ausgeschaltet wird.

Die größte Überraschung im Jahr 2026 ist die Lieferantendisziplin. In vergangenen Memory-Aufwärtszyklen expandierten Produzenten oft aggressiv und erzeugten schließlich Überangebot. Dieses Mal waren die großen DRAM-Lieferanten vorsichtiger, teilweise weil HBM-Produktion DRAM-Wafer-Kapazität verbraucht, die andernfalls Standard-Produkte unterstützen würde.

Diese Verschiebung macht den Zyklus selbstregulierend. Da mehr Kapazität in hochmargiges HBM wandert, ist weniger Angebot für Standard-DRAM-Produkte verfügbar, was hilft, die breitere Preisgestaltung zu unterstützen. Die Tatsache, dass Spot- und Vertrags-DRAM-Preise sich 2026 zusammen bewegt haben, deutet darauf hin, dass Käufer engere Angebotsbedingungen akzeptieren, anstatt auf eine schnelle Umkehrung zu warten.

Was sind die Top KI-Memory und Storage-Aktien, die man 2026 beobachten sollte?

Für in den USA gelistete KI-Memory und Storage-Exposition stechen 2026 fünf Namen hervor: Micron Technology, SanDisk, der Roundhill Memory ETF (DRAM), Western Digital und Seagate Technology. Micron deckt HBM, DRAM und NAND ab; SanDisk bietet reine NAND- und Enterprise-SSD-Exposition; und DRAM bietet diversifizierten Zugang zu globalen Memory-Führern wie SK hynix und Samsung. WDC und STXUS erweitern das Thema in die KI-Datenspeicher-Infrastruktur, einschließlich Enterprise-Storage und hochkapazitiver Festplatten für Cloud- und KI-Rechenzentren.

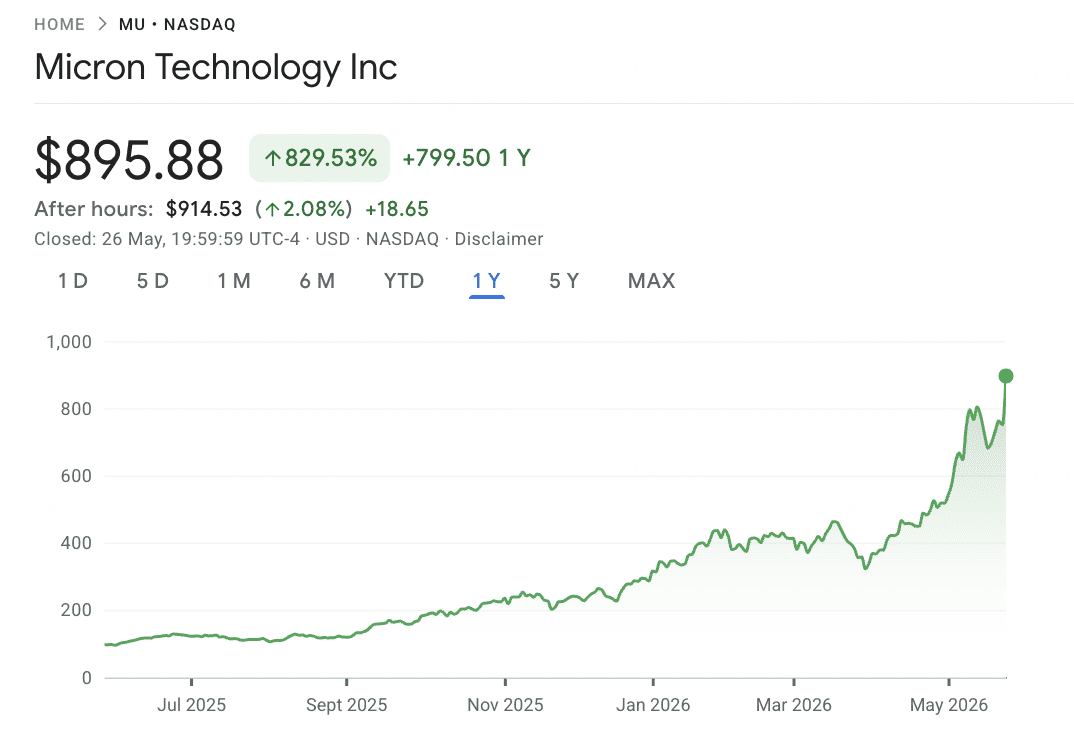

1. Micron Technology (MU)

Kernrolle: HBM-, DRAM- und NAND-Hersteller

Micron ist der einzige in den USA ansässige HBM-Lieferant und einer der klarsten Nutznießer des Memory-Neupreisungszyklus von 2026. Das Unternehmen stellt DRAM, NAND Flash und die High-Bandwidth Memory-Stacks her, die für fortgeschrittene KI-Beschleuniger erforderlich sind. Da sich die KI-Infrastrukturnachfrage beschleunigt, ist Microns HBM-Kapazität zunehmend strategisch geworden, wobei ein Großteil seiner 2026-Produktion bereits gebunden ist.

Der wichtigste technische Meilenstein kam im März 2026, als Micron mit der Volumenproduktion von HBM4 36GB 12-High-Stacks begann, die für NVIDIAs Vera Rubin-Plattform entwickelt wurden. Das Produkt liefert 2,8 TB/s Bandbreite, etwa 2,3x höher als HBM3E, mit 20% besserer Energieeffizienz. Micron hat auch Muster einer größeren 48GB 16-High-Konfiguration geliefert und seine Position im Next-Generation KI-Memory gestärkt.

Die Finanzergebnisse haben dem Produktzyklus entsprochen. Der Q2 FY2026-Umsatz erreichte 23,86 Milliarden Dollar gegenüber einem Konsens von 20,07 Milliarden Dollar, während der bereinigte EPS bei 12,20 Dollar gegenüber erwarteten 9,31 Dollar lag. Die Konsens-Umsatzschätzungen für das Gesamtjahr FY2026 wurden auf etwa 109 Milliarden Dollar angehoben, und die Kursziele der Verkaufsseite haben sich stark nach oben bewegt, einschließlich Mizuho bei 800 Dollar, Citi bei 840 Dollar und Melius Research bei 1.100 Dollar. Mit Aktien, die Mitte Mai 2026 bei etwa 698 Dollar gehandelt wurden, ist Micron zu einer der wichtigsten in den USA gelisteten KI-Memory-Aktien geworden, die man beobachten sollte.

Mehr lesen: Micron (MU) Aktienkurs-Prognose 2026: Können KI-Memory und DRAM-Nachfrage MU auf 500 Dollar treiben?

MU Preistrend (2020–2026 YTD)

|

Jahr |

Jahreshoch |

Jahrestief |

Jahresrendite |

Marktbedingungen |

|

2020 |

73,50 $ |

33,70 $ |

0,3979 |

Pandemie-Ära DRAM-Nachfrageschub, Home-Office-Capex |

|

2021 |

94,15 $ |

64,99 $ |

0,2421 |

Zyklisches Hoch; Angebotsengpässe bei Verbraucher-DRAM |

|

2022 |

95,42 $ |

48,06 $ |

−45,93% |

Memory-Überangebot, Smartphone-Schwäche, Fed-Zinserhöhungszyklus |

|

2023 |

86,46 $ |

49,75 $ |

0,7193 |

KI-Narrativ entsteht; HBM3-Hochlauf beginnt Ende des Jahres |

|

2024 |

152,75 $ |

79,06 $ |

−0,96% |

Volatiles Jahr; HBM3E qualifiziert bei NVIDIA, Gewinnmitnahmen glichen Gewinne aus |

|

2025 |

109,24 $ |

64,72 $ |

−18,14% |

Mittelzyklus-Rückzug vor HBM4-Hochlauf; Konsolidierungsphase |

|

2026 YTD |

818,67 $ (5/14) |

90,93 $ Bereich |

+630% TTM |

HBM4-Launch, ausverkaufte 2026-Kapazität, vollständige Neubewertung zum KI-Infrastruktur-Play |

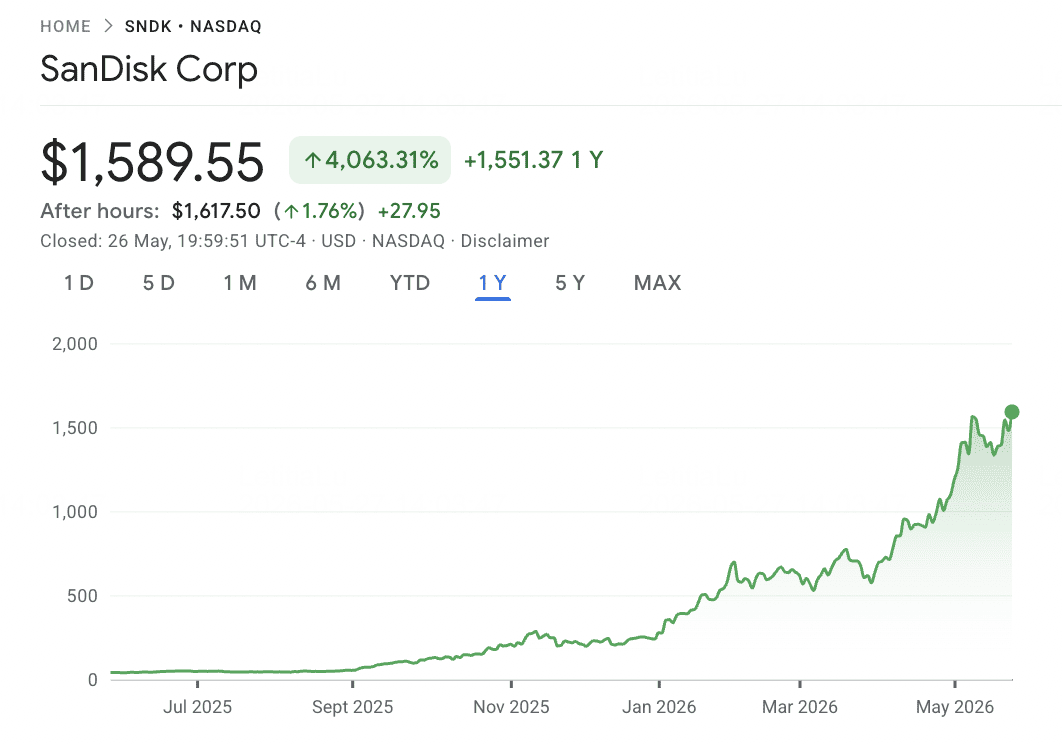

2. SanDisk (SNDK)

Kernrolle: Reiner NAND Flash und Enterprise SSD-Spezialist

SanDisk ist eine der aggressivsten Halbleiter-Momentum-Geschichten im Jahr 2026. Nach Abschluss seines steuerfreien Spin-offs von Western Digital am 24. Februar 2025 wurde das Unternehmen als eigenständiges NAND Flash-Geschäft an der Nasdaq neu gelistet. Als Teil von Western Digital wurde SanDisks NAND-Franchise oft mit dem langsameren Festplatten-Geschäft vermischt. Als unabhängiges Unternehmen ist seine Exposition viel klarer: Enterprise SSD-Nachfrage, BiCS8 3D NAND-Architektur und Wafer-Kapazität aus seinem Kioxia Joint Venture in Japan.

Die Post-Spin-off-Rally war außergewöhnlich. SanDisk debütierte Anfang Februar 2025 bei etwa 32 Dollar, handelte Mitte Februar 2026 über 626 Dollar und bewegte sich im Mai 2026 über 1.096 Dollar. Das entspricht einer zwölfmonatigen Rendite von etwa 3.314%, mit mehr als 550% Aufwärtspotenzial im Jahr 2026. Die Haupttreiber sind stark höhere NAND-Preise, KI-Inferenz-Nachfrage nach Enterprise-SSDs und knappes Kioxia-verknüpftes Angebot. NAND-Vertragspreise stiegen im Q1 2026 um etwa 60%, mit Prognosen, die auf weitere 70% bis 75% Steigerung im Q2 hindeuten.

Das Risiko ist, dass SanDisks Aufwärtspotenzial stark an den NAND-Zyklus gebunden ist. Das Unternehmen trägt bedeutende Verschuldung, einschließlich eines 2,0 Milliarden Dollar Term Loans und einer 1,2 Milliarden Dollar Zahlungsverpflichtung gegenüber Kioxia von 2026 bis 2029. Wenn sich das NAND-Angebot normalisiert oder die KI-bezogene SSD-Nachfrage nachlässt, könnten die Margen schnell komprimiert werden, da SanDisks Umsatzbasis in einer Memory-Kategorie konzentriert ist.

Mehr lesen: SanDisk (SNDK) Kursprognose 2026: KI-Memory-Superzyklus oder 913 Dollar technischer Peak?

SNDK Preistrend (2025 Spin-off–2026 YTD)

|

Jahr |

Jahreshoch |

Jahrestief |

Jahresrendite |

Marktbedingungen |

|

2025 |

~95 $ |

32,11 $ (Feb) |

+100% (teilweise) |

Spin-off von Western Digital; eigenständiger NAND-Reinplayer entsteht |

|

2026 YTD |

1.096 $+ (Mai) |

~160 $ (Jan) |

+550% YTD |

NAND-Vertragspreise +60% Q1; KI-SSD-Nachfrage; bester S&P 500-Performer 2026 |

Hinweis: SanDisk begann erst am 24. Februar 2025 als eigenständiges Unternehmen zu handeln, daher sind mehrjährige historische Daten vor dem Spin-off nicht direkt vergleichbar. Das Pre-Spin-off Flash-Geschäft wurde innerhalb von Western Digital konsolidiert.

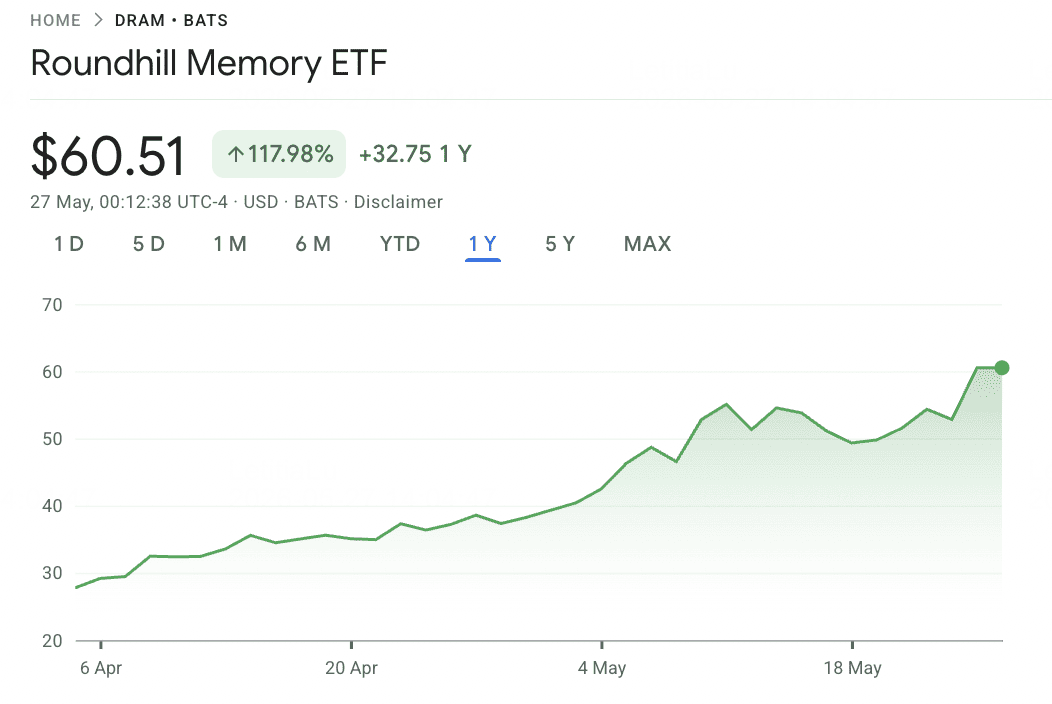

3. Roundhill Memory DRAM ETF (DRAM)

Kernrolle: Erster in den USA gelisteter reiner Memory-Chip-ETF

Roundhill Memory DRAM ETF ist der erste in den USA gelistete ETF, der sich ausschließlich auf Memory-Chip-Hersteller konzentriert. Am 2. April 2026 gestartet, gibt der Fonds US-Investoren direkte thematische Exposition zum globalen Memory-Zyklus, einschließlich Unternehmen, die andernfalls schwer über Standard-US-Halbleiter-ETFs zugänglich sind. Das ist wichtig, da SK hynix und Samsung Electronics zusammen einen großen Anteil des globalen DRAMs produzieren, aber keiner direkt an US-Börsen handelt oder bedeutend in Fonds wie SOXX oder SMH erscheint.

Das Portfolio ist hochkonzentriert. SK hynix macht etwa 28% des Fonds aus, Samsung Electronics etwa 21% und Micron Technology etwa 20% über direkte Aktien und Swap-Exposition. Kioxia Holdings fügt eine weitere große Memory-Exposition hinzu, während kleinere Positionen SanDisk, Western Digital, Seagate, Nanya und Winbond einschließen. Da etwa 73% der Assets bei SK hynix, Samsung und Micron liegen, sollte DRAM als fokussierter Memory-Zyklus-Wetteinsatz und nicht als breiter Halbleiter-ETF betrachtet werden.

Die Performance seit dem Start war extrem stark, mit dem ETF, der etwa 98% in seinen ersten sieben Wochen und etwa 63% im letzten Monat zurückgab. Die wichtigsten Katalysatoren sind Samsungs HBM4-Qualifikationsfortschritt bei NVIDIA und SK hynix' Fähigkeit, die Führung bei HBM3E und HBM4 zu behalten. Das Hauptrisiko ist die Konzentration: jede größere Neubewertung bei Samsung, SK hynix oder Micron kann schnell den gesamten Fonds bewegen, und US-Handelszeiten-Preisgestaltung hängt teilweise von Schätzungen für koreanisch gelistete Aktien ab, die während US-Marktzeiten nicht aktiv gehandelt werden.

Mehr lesen: Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Milliarden Dollar KI-Superzyklus oder 'RAMmageddon'-Falle?

DRAM ETF Preistrend (2026 YTD)

|

Jahr |

Jahreshoch |

Jahrestief |

Jahresrendite |

Marktbedingungen |

|

2026 YTD |

~50 $ (Mai) |

25 $ (Start 2. Apr) |

+98% seit Beginn |

Reiner Memory-ETF-Debüt; KI-Memory-Superzyklus treibt alle drei Kernbeteiligungen |

Hinweis: DRAM startete am 2. April 2026, daher existieren keine mehrjährigen historischen Daten. Der Fonds referenziert die zugrundeliegende Memory-Unternehmensleistung durch seine DRAM-, HBM-, NAND- und SSD-Ökosystem-Beteiligungen.

4. Western Digital (WDC)

Kernrolle: Datenspeicher und Enterprise-Storage-Infrastruktur

Western Digital ist nicht mehr dieselbe Memory-Geschichte wie vor dem SanDisk-Spin-off. Nach der Trennung seines NAND Flash-Geschäfts konzentriert sich WDC nun mehr auf Festplatten und Datenspeicher-Infrastruktur, was es zu einem Storage-benachbarten KI-Infrastruktur-Play macht anstatt zu einer reinen Memory-Aktie.

Seine Relevanz für KI kommt vom explosiven Wachstum bei Datenspeicher-Bedürfnissen. KI-Training, Inferenz-Logs, Enterprise-Datensätze, Modell-Checkpoints und Cloud-Workloads benötigen alle großangelegte Storage-Systeme. Während WDC nicht dieselbe direkte HBM- oder NAND-Exposition wie Micron oder SanDisk bietet, kann es von steigender Nachfrage nach hochkapazitärem Enterprise-Storage in KI-Rechenzentren profitieren.

Das Hauptrisiko ist, dass WDC mehr an den Storage-Zyklus als an den KI-Beschleuniger-Zyklus gebunden bleibt. Es kann von Rechenzentrum-Nachfrage profitieren, aber es hat nicht dieselbe Preissetzungsmacht wie HBM-Lieferanten oder dieselbe reine NAND-Exposition wie SanDisk. Für Investoren ist WDC am besten als KI-Storage-Infrastruktur-Name einzuordnen anstatt als Kern-KI-Memory-Lieferant.

WDC Preistrend (2020–2026 YTD)

|

Jahr |

Jahreshoch |

Jahrestief |

Jahresrendite |

Marktbedingungen |

|

2020 |

52,70 $ |

21,69 $ |

−10,88% |

Pandemie-Volatilität; Storage-Nachfrage gemischt über Segmente |

|

2021 |

58,09 $ |

37,24 $ |

0,1773 |

Zyklische Erholung; Chip-Knappheit-Rückenwind |

|

2022 |

50,90 $ |

22,74 $ |

−51,62% |

HDD-Abwärtszyklus, NAND-Überangebot, Fed-Zinserhöhungen |

|

2023 |

39,84 $ |

23,64 $ |

0,6599 |

KI-Narrativ entsteht; Spin-off-Pläne gewinnen Glaubwürdigkeit |

|

2024 |

60,40 $ |

37,21 $ |

0,1386 |

Moderate Erholung; Spin-off-Vorbereitungen laufen |

|

2025 |

187,20 $ |

30,42 $ |

2,838 |

SanDisk-Spin-off Feb 2025; reine HDD-Neubewertung, KI-Cold-Storage-These |

|

2026 YTD |

525,15 $ (52-Wo) |

187,68 $ (Jan) |

+157% YTD |

Q3 FY26 Durchbruch: Umsatz +45%, GM 50,5%; Kapazität bis 2026 ausverkauft |

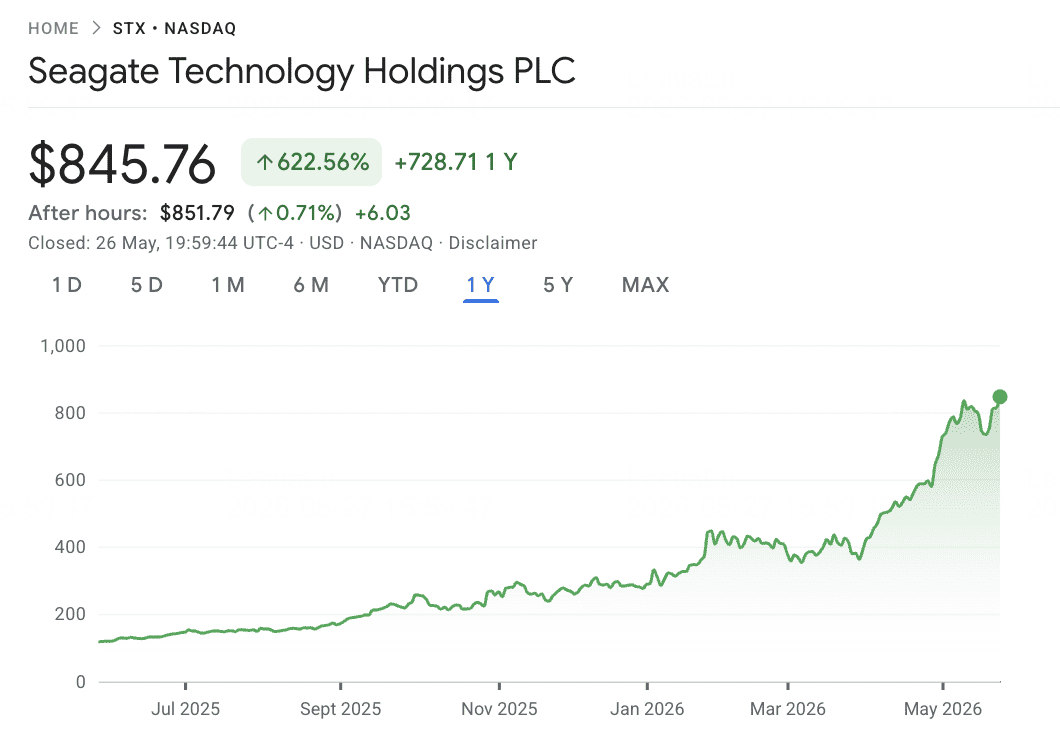

5. Seagate Technology (STX)

Kernrolle: Enterprise-Festplatten und Massen-Datenspeicher

Seagate ist ein weiterer KI-Storage-Nutznießer, der sich hauptsächlich auf hochkapazitive Festplatten konzentriert, die in Enterprise- und Cloud-Rechenzentren verwendet werden. Da KI-Workloads größere Datensätze generieren und verarbeiten, steigt die Nachfrage nach kosteneffizienter Massenspeicherung weiter, insbesondere für Archivdaten, Trainingsdatensätze, Modellausgaben und Hyperscale-Cloud-Infrastruktur.

Im Gegensatz zu Micron, SanDisk oder dem DRAM ETF ist Seagate kein reiner Halbleiter-Memory-Play. Seine Exposition ist enger an Enterprise-Storage-Nachfrage und Hyperscaler-Infrastruktur-Expansion gebunden. Das macht STXUS zu einer nützlichen Ergänzung zu Memory-Namen, besonders für Investoren, die Exposition zur Storage-Seite des KI-Rechenzentrum-Ausbaus wollen.

Das Hauptrisiko ist, dass die Festplatten-Nachfrage zyklisch bleibt und von Cloud-Kunden-Bestandszyklen, Preisdruck und Verlagerungen zu SSD-basiertem Storage in leistungsstarken Anwendungen betroffen sein kann. Seagate sollte daher als KI-Datenspeicher-Play positioniert werden, nicht als direkter HBM- oder DRAM-Lieferant.

STX Preistrend (2020–2026 YTD)

|

Jahr |

Jahreshoch |

Jahrestief |

Jahresrendite |

Marktbedingungen |

|

2020 |

61,77 $ |

36,40 $ |

0,1014 |

Moderates Pandemie-Jahr; Enterprise-Storage-Nachfrage stabil |

|

2021 |

111,71 $ |

55,27 $ |

0,875 |

Zyklisches Hoch; Pandemie-Ära Rechenzentrum-Ausbau |

|

2022 |

112,70 $ |

48,49 $ |

−51,42% |

HDD-Abwärtszyklus, Hyperscaler-Verdauung, Fed-Zinserhöhungen |

|

2023 |

86,79 $ |

51,88 $ |

0,6917 |

KI-Narrativ entsteht; HAMR-Entwicklung auf Kurs |

|

2024 |

112,64 $ |

80,11 $ |

0,011 |

HAMR Mozaic-Plattform beginnt kommerziellen Hochlauf |

|

2025 |

151,94 $ |

66,19 $ |

0,7506 |

KI-Storage-Nachfrage baut sich auf; HAMR-Adoption beschleunigt |

|

2026 YTD |

727,20 $ (1/5) |

~200 $ (Jan) |

+184% YTD |

Q3 FY26 Durchbruch: Umsatz +44%, GM 47%; Nearline bis 2027 ausverkauft |

2026 KI-Memory-Aktien Vergleich nach Marktexposition

KI-Memory und Storage-Aktien sitzen in verschiedenen Teilen des KI-Infrastruktur-Zyklus, von HBM- und DRAM-Herstellung bis hin zu NAND Flash, Enterprise-SSDs, diversifizierten Memory-ETFs und hochkapazitivem Datenspeicher. Dieser Vergleich zeigt, wie jeder Name von KI-Beschleuniger-Nachfrage, Enterprise-Storage-Wachstum und der breiteren Neubewertung des Memory-Angebots profitiert.

|

Ticker |

Primäre Exposition |

Kernvorteil |

2026 Katalysator |

|

MU |

HBM, DRAM, NAND |

Einziger in den USA ansässiger HBM-Lieferant; HBM4 in Volumenproduktion |

HBM-Kapazität gebunden; FY2026-Umsatzschätzungen stark angehoben |

|

SNDK |

NAND Flash, Enterprise-SSDs |

Reine NAND-Exposition nach Western Digital-Spin-off |

NAND-Neubepreisung und KI-Inferenz-SSD-Nachfrage |

|

DRAM ETF |

Globaler Memory-Korb |

Exposition zu SK hynix, Samsung, Micron, Kioxia und anderen Memory-Namen |

Direkte thematische Exposition zum HBM-, DRAM- und NAND-Aufwärtszyklus |

|

WDC |

Enterprise-Storage, HDD-Infrastruktur |

KI-Storage-Infrastruktur-Exposition nach SanDisk-Spin-off |

Steigende Rechenzentrum-Storage-Nachfrage von KI-Workloads |

|

STXUS |

Enterprise-HDD und Massenspeicher |

Hochkapazitäts-Storage-Lieferant für Cloud- und KI-Rechenzentren |

Hyperscaler-Storage-Nachfrage und KI-Datenwachstum |

Wie man KI-Memory-Aktien auf BingX handelt

BingX bietet eine krypto-native Möglichkeit, Exposition zu KI-Memory-Aktien und memory-fokussierten ETFs zu erhalten, ohne ein traditionelles Brokerage-Konto zu verwenden. Da dedizierte KI-Memory-Tokenisierte Aktien möglicherweise nicht auf dem Spot-Markt verfügbar sind, ist der Hauptausführungsweg über USDT-marginierte Perpetual-Kontrakte auf BingX TradFi, die aktiven Händlern erlauben, Long oder Short zu gehen und um Earnings, NAND-Preisbewegungen, HBM-bezogene Katalysatoren und breitere Memory-Zyklus-Trends zu handeln.

Long oder Short KI-Memory-Aktien-Futures mit USDT auf BingX TradFi

Für aktive Trader, die von kurzfristigem Momentum, Earnings-Volatilität, NAND-Preisbewegungen oder HBM-bezogenen Katalysatoren profitieren möchten, erlaubt BingX TradFi Nutzern, memory-verknüpfte Aktien-Futures mit USDT zu handeln. Diese USDT-abgerechneten Perpetual-Kontrakte spiegeln die Preisbewegungen der zugrundeliegenden Aktien und ETFs wider und bieten flexible Long- und Short-Exposition, ohne dass Nutzer die physische Aktie halten müssen.

Schritt 1: Kontoeinrichtung und Sicherheit. Registrieren Sie sich und loggen Sie sich in Ihr BingX-Konto ein, vervollständigen Sie die Identitätsprüfung (KYC), die in Ihrer Region erforderlich ist, und aktivieren Sie die Zwei-Faktor-Authentifizierung.

Schritt 2: Handelskapital zuweisen. Übertragen Sie USDT von Ihrer Spot-Wallet in Ihr Futures-Konto, wo es als Sicherheit dient.

Schritt 3: Ihren Kontrakt auswählen. Navigieren Sie zur TradFi-Märkte Seite oder zum Futures-Trading Bereich. Wählen Sie memory-verknüpfte Perpetual-Kontrakte wie MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT oder STXUS-USDT.

Schritt 4: Richtung und Hebelwirkung festlegen. Long öffnen, wenn Sie erwarten, dass der Aktien- oder ETF-Preis steigt, oder Short öffnen, wenn Sie einen Rückzug erwarten. Wählen Sie Hebelwirkung basierend auf Ihrem Risikoplan.

Schritt 5: Ausführung und Risikomanagement. Setzen Sie Stop-Loss und Take-Profit Orders bevor Sie den Trade abgeben. PnL wird dynamisch in USDT abgerechnet.

Risiken und Kernüberlegungen beim Handel mit KI-Memory-Aktien

Memory-Aktien bieten direkte Exposition zum KI-Infrastruktur-Zyklus, tragen aber auch bedeutende Risiken im Zusammenhang mit Preiszyklen, Fondskonzentration, Markt-Timing und Volatilität.

- Memory-Zyklus-Risiko: Memory war historisch eines der Boom-and-Bust-Segmente der Halbleiter. Der aktuelle Zyklus wird durch stärkere Lieferantendisziplin unterstützt, aber Überangebot-Risiko könnte zurückkehren, wenn große Produzenten zu aggressiv Kapazitäten erweitern.

- DRAM ETF Konzentrationsrisiko: Der Roundhill Memory DRAM ETF ist stark in SK hynix, Samsung und Micron konzentriert, mit etwa 73% der Netto-Assets in diesen drei Namen. Er sollte als fokussierter Memory-Zyklus-Wetteinsatz und nicht als breiter Halbleiter-Diversifizierer betrachtet werden.

- Koreanische Marktzeiten-Diskrepanz: Da Samsung und SK hynix außerhalb der US-Marktzeiten handeln, kann der DRAM ETF teilweise auf Fair-Value-Schätzungen während US-Trading-Sessions angewiesen sein. Tracking-Unterschiede können sich um große Nachrichten oder Earnings-Updates erweitern.

- NAND-Preisrisiko für SanDisk: SanDisk ist stark NAND-Vertragspreisen und Enterprise-SSD-Nachfrage ausgesetzt. Wenn sich das Angebot normalisiert oder die KI-Storage-Nachfrage nachlässt, könnten Margen schnell komprimiert werden, da das Geschäft in einer Memory-Kategorie konzentriert ist.

- Hebelwirkung und Liquidationsrisiko: Memory-Namen haben scharfe intraday Bewegungen um Earnings, Preis-Updates und KI-Nachfrage-Nachrichten gezeigt. Trader, die USDT-marginierte Futures verwenden, sollten Positionsgrößen sorgfältig verwalten und Stop-Loss-Orders verwenden.

- Storage-Zyklus-Risiko: Western Digital und Seagate sind mehr Enterprise-Storage und Festplatten-Nachfrage ausgesetzt als reiner HBM- oder DRAM-Preisgestaltung. Cloud-Kunden-Bestandszyklen, HDD-Preisdruck oder eine Verlagerung zu SSD-schweren Deployments könnten die Performance beeinflussen.

Abschließende Gedanken: Sollten Sie KI-Memory-Aktien zu Ihrem 2026-Portfolio hinzufügen?

Der Memory-Zyklus von 2026 ist einer der klarsten öffentlichen Markt-Ausdrücke des KI-Infrastruktur-Ausbaus. HBM-Nachfrage ist direkt mit Next-Generation KI-Beschleunigern verknüpft, NAND wird durch Enterprise-SSD-Nachfrage für Inferenz-Workloads neu bepreist, und das DRAM-Angebot bleibt enger, da Kapazität zu höhermarginigem HBM verschoben wird. Micron bietet direkte Exposition zu HBM, DRAM und NAND, SanDisk erfasst den NAND-Preiszyklus, der DRAM ETF bietet breiteren Zugang zu globalen Memory-Führern, und Western Digital und Seagate erweitern das Thema in die KI-Datenspeicher-Infrastruktur.

Das Hauptrisiko ist, dass Memory immer zyklisch war. Die Schlüsselfrage im Jahr 2026 ist, ob KI-Nachfrage strukturell den Zyklus verlängert hat, oder ob die heutige Preissetzungsmacht schließlich einer weiteren angebotsbetriebenen Korrektur weicht. Für Trader, die BingX TradFi verwenden, sind konservative Positionsskalierung, Hebelwirkungskontrolle und Stop-Loss-Orders essentiell beim Handel mit hochvolatilen Memory-Namen über USDT-marginierte Perpetuals.

Verwandte Literatur

- Top 10 KI-Infrastruktur-Aktien zum Kauf 2026: Chip-Herstellung und Design-Führer

- Micron (MU) Aktienkurs-Prognose 2026: Können KI-Memory und DRAM-Nachfrage MU auf 500 Dollar treiben?

- SanDisk (SNDK) Kursprognose 2026: KI-Memory-Superzyklus oder 913 Dollar technischer Peak?

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Milliarden Dollar KI-Superzyklus oder 'RAMmageddon'-Falle?

- Top KI-Compute und GPU-Aktien zum Kauf 2026: Die Verlagerung zu Inferenz und Custom Silicon

- Top KI-Cloud-Infrastruktur-Aktien zum Kauf 2026 inmitten Hyperscaler-Capex und dem Neocloud-Boom