Im April 2026 befindet sich SLB (NYSE: SLB) an einem kritischen strategischen Wendepunkt. Während das Unternehmen lange Zeit der Goldstandard für traditionelle Ölfeld-Dienstleistungen war, zeigen die Q1 2026-Ergebnisse ein Unternehmen in einem tiefgreifenden Wandel. Seit Jahresbeginn kämpft SLB gegen erhebliche Gegenwinds durch Betriebsstillstände in Katar und dem Irak, dennoch wachsen die Digital- und KI-gesteuerten Segmente zweistellig. Da das Management eine Laufrate von 1 Milliarde US-Dollar für das Rechenzentrumsgeschäft bis Jahresende bekräftigt, ist SLB nicht mehr nur ein Bohrbit-Play, sondern wird auch zu einem Eckpfeiler der Energie-Tech-Infrastruktur.

Die Investitionsthese ist jedoch derzeit zweigeteilt. Bullen betonen den massiven 145%igen Anstieg bei automatisierten Bohrmetern und den Strong Buy-Konsens von 45% der Analysten. Umgekehrt weisen Bären auf einen Rückgang der bereinigten EBITDA-Margen um 346 Basispunkte und einen leicht negativen freien Cashflow von 23 Millionen US-Dollar in Q1 hin. Dieser Leitfaden analysiert die SLB-Aktienkursprognose für 2026 unter Verwendung von Daten von GuruFocus, Seeking Alpha, MarketBeat und Simply Wall St.

Sie können auch erkunden, wie Sie SLB-Aktien-Futures handeln mit USDT auf BingX TradFi.

Top 5 Dinge, die SLB-Investoren 2026 wissen sollten

- Die NVIDIA AI Factory-Partnerschaft: SLB wurde als modularer Design-Partner für NVIDIA DSX AI-Fabriken ausgewählt, wodurch das Unternehmen direkt vom globalen KI-Infrastruktur-Ausbau profitieren kann.

- 1-Milliarden-Dollar-Rechenzentrum-Ziel: Das Management bleibt auf Kurs, 2026 mit einer Laufrate von 1 Milliarde US-Dollar für das Data Center Solutions-Geschäft zu beenden, einem Segment, das in Q1 45% Jahr-für-Jahr gewachsen ist.

- Nahost-Sensitivität: Konflikte im Nahen Osten bleiben das primäre Risiko, mit Betriebsstörungen in Katar und dem Irak, die allein im ersten Quartal einen Umsatzverlust von 200 Millionen US-Dollar verursachten.

- ChampionX-Synergien: Das 23%ige Umsatzwachstum bei Production Systems wurde durch die erfolgreiche Integration von ChampionX vorangetrieben, die weiterhin wachstumsfördernde und Cross-Selling-Möglichkeiten bietet.

- Aggressive Kapitalrückgaben: Trotz Q1-Herausforderungen kaufte SLB im Quartal Aktien im Wert von 451 Millionen US-Dollar zurück und ist zu mindestens 2,4 Milliarden US-Dollar an Rückkäufen für das Gesamtjahr 2026 verpflichtet.

Was ist SLB (Schlumberger)?

SLB ist ein globales Technologieunternehmen, das Energieinnovationen vorantreibt. Traditionell als weltgrößter Anbieter von Ölfeld-Dienstleistungen bekannt, stellt SLB die Hardware, Software und Datenanalyse bereit, die erforderlich sind, um Kohlenwasserstoff-Reservoirs zu lokalisieren, zu bohren und zu verwalten.

Im Jahr 2026 hat das Unternehmen erfolgreich seinen Fokus auf vier Schlüsselsäulen neu ausgerichtet: Digital & Integration, Reservoir Performance, Well Construction und Production Systems. Durch die Übernahme von ChampionX und Partnerschaften mit Tech-Giganten wie NVIDIA und S&P Global schwenkt SLB hin zu Asset-Light-Umsatzströmen. Dieser Wandel zielt darauf ab, das Unternehmen von der extremen Volatilität der WTI-Rohölpreise zu isolieren, indem die jährlich wiederkehrenden Umsätze (ARR) durch petrotechnische Software und autonome Bohrlösungen erhöht werden.

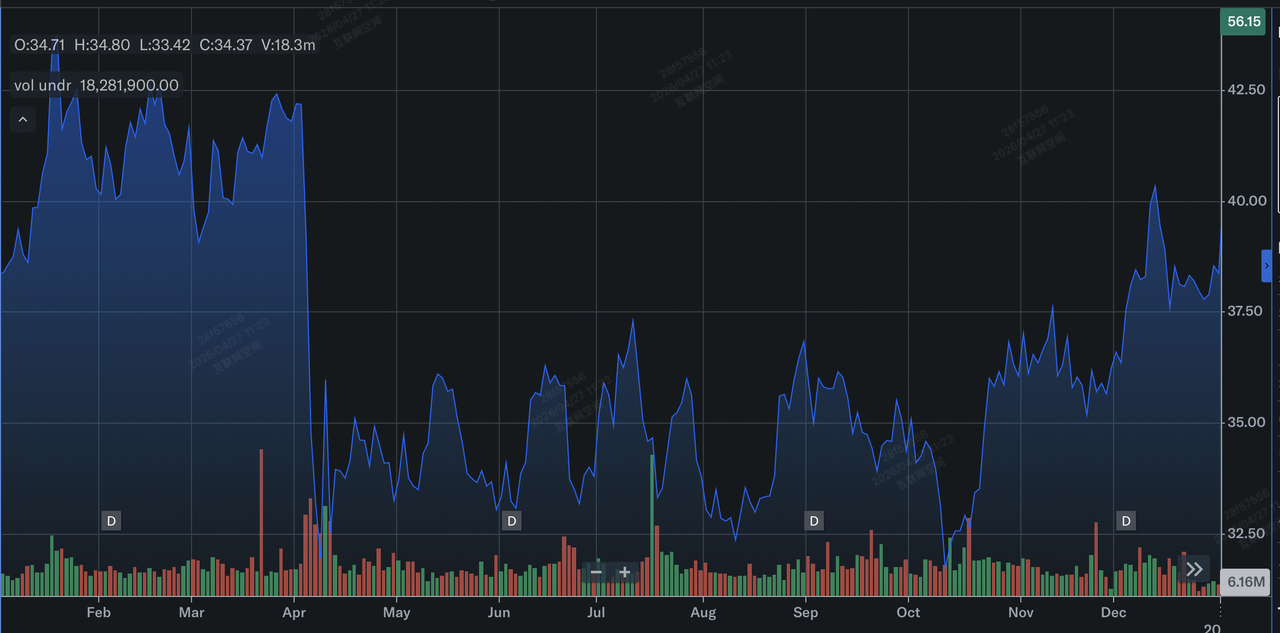

SLB-Aktienperformance 2025: Ein Rückblick

SLB-Aktienperformance 2025 | Quelle: Yahoo Finance

2025 war geprägt von einem späten Jahresaufschwung, der eine ansonsten schwerfällige Performance rettete, wobei SLB eine Gesamtrendite von 3,28% für das Jahr erzielte. Während der Jahresumsatz um 2% auf 35,71 Milliarden US-Dollar sank und der GAAP-EPS aufgrund anhaltender Nahost-Instabilität um 24% auf 2,35 US-Dollar fiel, markierte das vierte Quartal eine massive operative Wende. Der Q4-Umsatz erreichte 9,75 Milliarden US-Dollar, ein sequenzieller Sprung von 9%, angetrieben durch die ChampionX-Übernahme, die 1,46 Milliarden US-Dollar an margenstarken Produktionsumsätzen einbrachte. Diese Jahresendmomentum wurde durch einen robusten freien Cashflow von 2,29 Milliarden US-Dollar in Q4 unterstrichen, der die Liquidität für den Vorstand bereitstellte, Dividenden um 3,5% zu erhöhen und ein massives Aktionärsrückgabeziel von 4 Milliarden US-Dollar für 2026 zu signalisieren.

Strategisch gelang SLB 2025 erfolgreich der Übergang von einem volumenbasierten Bohrer zu einem hochwertigen digitalen Partner. Die Digital Revenue des Unternehmens wirkte als kritischer Stabilisator und wuchs zwischen 3% und 11% quartalsweise, da das Agentic Web und KI-gesteuerte autonome Workflows begannen, komplexe On-Chain-Energiedaten zu verwalten. Durch das Erreichen eines digitalen Umsatzmeilensteins von 3 Milliarden US-Dollar bis Jahresende glich SLB effektiv den Rückgang beim nordamerikanischen Landbohren aus. Dieser Wandel hin zu Asset-Light wiederkehrenden Umsatzströmen, gepaart mit einer dominanten Position in internationalen Offshore-Märkten, ermöglichte es SLB, 2026 mit einem Konsens-Buy-Rating und einer gestärkten Bilanz zu beginnen, die den geopolitischen Schocks standhalten kann, die im neuen Jahr auftraten.

Wichtige strategische Prioritäten für SLB 2026

|

Ziel |

2026 Target / Status |

|

Rechenzentrum-Laufrate |

1 Milliarde US-Dollar Ausstiegsrate (Q1 2026 bestätigt) |

|

Aktionärsrückgaben |

>4 Milliarden US-Dollar via Dividenden und Rückkäufe |

|

Digitale EBITDA-Marge |

35% Ziel für das Gesamtjahr |

|

S&P Global Deal-Abschluss |

Erwartet H2 2026 oder Anfang 2027 |

SLB 2026 Strategische Ziele auf einen Blick

- Industrialisierung der KI mit NVIDIA: Über die Kühlung hinausgehend als modularer Design-Partner für NVIDIA DSX AI-Fabriken zu fungieren. Das Management zielt speziell auf eine AI Factory for Energy, eine Referenzumgebung, die generative und industrielle agentic AI kombiniert, um Betreibern bei der Verarbeitung massiver Untergrund-Datensätze zu helfen.

- Autonomes Bohren im großen Maßstab: Verdopplung der Anstrengungen bei autonomen Lösungen, da die automatisierten Bohrfüße in Q1 um 145% Jahr-für-Jahr stiegen. Dies bleibt der zentrale mechanische Hebel zum Schutz der Margen in der Well Construction-Division angesichts steigender globaler Arbeitskosten.

- Gezielte digitale Untergrund-Expansion: Abschluss der Übernahme von S&P Globals upstream petrotechnischer Software-Suite - Kingdom, Petra, Harmony. Dieser Schritt zielt speziell darauf ab, den US-amerikanischen onshore unconventional Markt zu erobern und diese technischen Workflows in SLBs cloud-basierte KI-Plattformen zu integrieren.

- Production Systems & ChampionX-Synergien: Beschleunigung der ChampionX-Integration zur Förderung des Production Systems-Segments, das um 23% Jahr-für-Jahr wuchs. Die Priorität liegt auf der Erfassung kapitaleffizienter Barrel durch die Kombination von artificial lift und Produktionschemie mit digitaler Leistungsüberwachung.

- Geografische Verlagerung & Energiesicherheit: Ausgleich von Nahost-Störungen durch die Eroberung einer sich verstärkenden FID (Final Investment Decision)-Pipeline von 100 Milliarden US-Dollar. Der strategische Fokus hat sich hin zu Offshore- und Tiefwassermärkten in Afrika, Asien und Lateinamerika verlagert, wo Energiesicherheitsbedenken langfristige Infrastrukturinvestitionen vorantreiben.

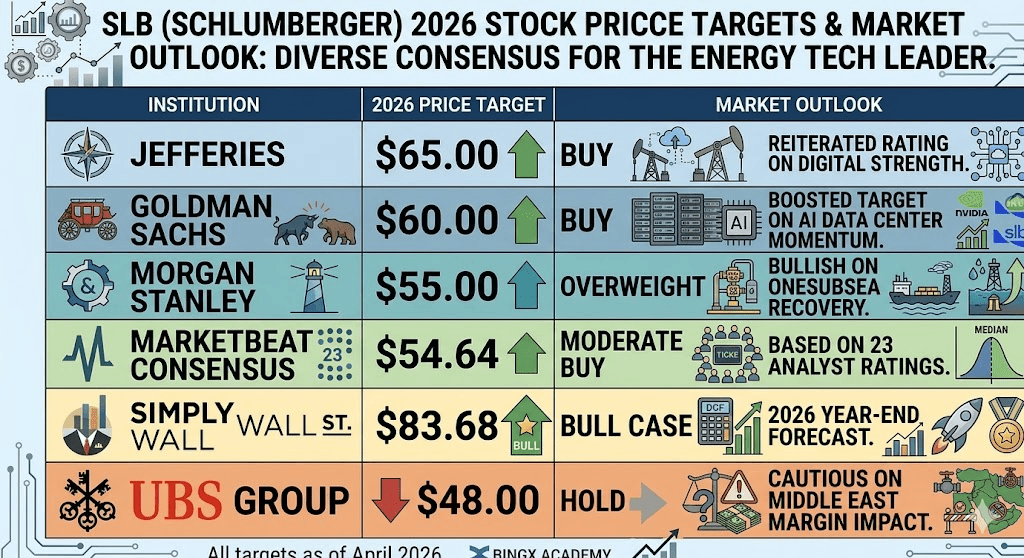

SLB-Aktienprognose 2026: 83 US-Dollar Alpha vs. 48 US-Dollar Mean Reversion

SLB-Aktienprognosen für 2026 von verschiedenen Wall Street-Analysten

Der Ausblick für 2026 für SLB ist ein hochriskantes Tauziehen zwischen seiner traditionellen Rolle als geopolitischer Proxy und seiner entstehenden Identität als erstklassiger Energie-Tech-Infrastrukturanbieter.

Das Bull-Szenario: Die 83,68 US-Dollar Digital-Tech-Neubewertung

Das bullische Narrativ konzentriert sich auf eine fundamentale Bewertungsverschiebung, bei der SLB erfolgreich von Rohstoffzyklen entkoppelt, um als margenstarkes Technologieunternehmen zu handeln. Dieses Szenario ist verankert durch das Erreichen der 1-Milliarden-US-Dollar-Laufrate für Data Center Solutions und das Erzielen einer 35% EBITDA-Marge für die Digital-Division. Wenn die Partnerschaft mit NVIDIA für DSX AI-Fabriken wie prognostiziert skaliert und das 145%ige Wachstum bei automatisierten Bohrfüßen weiterhin die Betriebskosten senkt, könnte SLB vom zyklischen Serviceanbieter zu einer essentiellen AI-for-Energy-Plattform werden.

Datengesteuerte Bullen verweisen auf eine Friedensdividende in H2 2026 als primären Katalysator. Unter diesem Szenario würde die Wiederaufnahme gestoppter Projekte in Katar und dem Irak es SLB ermöglichen, aufgeschobene Umsätze zu verbuchen, während gleichzeitig die 100-Milliarden-US-Dollar-FID-Pipeline in Offshore- und Tiefwassermärkten erobert wird. Mit einem High-End-Kursziel von 83,68 US-Dollar, wie von Simply Wall St prognostiziert und von Argus Research unterstützt, würde die Aktie von einer erheblichen Multiple-Expansion profitieren, die ihren neuen Status als Marktführer bei der Tokenisierung von Energie-Workflows und industrieller KI widerspiegelt.

Das Base-Case-Szenario: 55–60 US-Dollar Fair Value Konsolidierung

Das Base-Case-Szenario geht von einem durchwurschtelnden geopolitischen Umfeld aus, in dem Nahost-Störungen anhalten, aber strategisch durch mittleres bis hohes einstelliges Umsatzwachstum in Amerika und Afrika ausgeglichen werden. In diesem Szenario verankert sich die Aktie nahe dem Wall Street-Konsens-Ziel von 55,26 US-Dollar. Das 23%ige Wachstum bei Production Systems in Q1, angetrieben durch die ChampionX-Integration, wird zur primären Antriebskraft für stetige Gewinne. Durch die Ausbalancierung von 510 Millionen US-Dollar an vierteljährlichen Kapitalinvestitionen gegen ein massives jährliches Aktienrückkaufprogramm von 2,4 Milliarden US-Dollar schafft SLB einen robusten Bewertungsboden für Investoren.

Praktisch beruht dieses Szenario auf SLBs Fähigkeit, Inflationsweitergabeklauseln zu aktivieren, um steigende Logistik- und Transportkosten zu neutralisieren. Während die bereinigten EBITDA-Margen möglicherweise temporären Druck erleben, positionieren die 2,1% Dividendenrendite und die hervorragende Isolierung des Unternehmens von Rohstoffschwankungen, belegt durch ein niedriges FCF-zu-WTI-Volatilitätsverhältnis von 6,4, die Aktie als defensiven Tech-Energie-Hybrid. Investoren können eine disziplinierte Buy-the-Dip-Range erwarten, während der Markt darauf wartet, dass sich die S&P Global Software-Suite-Integration vollständig in der Bilanz materialisiert.

Das Bear-Szenario: 48,84 US-Dollar geopolitische Mean Reversion

Das Bear-Szenario ist definiert durch eine Ansteckung von Störungen im gesamten Nahen Osten, die zu anhaltenden Betriebsstillständen in Schlüsselmärkten wie dem Irak und Katar führt. Unter diesem Szenario wird SLBs hohe Kapitalintensität zur Belastung, da die Umsätze schneller fallen als die Kostenbasis angepasst werden kann. Analysten bei Goldman Sachs warnen, dass anhaltende Konflikte 0,06 bis 0,08 US-Dollar an zusätzlicher EPS-Erosion pro Quartal auslösen könnten. Wenn die bereinigte EBITDA-Marge Jahr-für-Jahr, die bereits in Q1 um 346 Basispunkte fiel, sich nicht normalisiert, riskiert die Aktie eine scharfe Rotation zurück zu ihrem Support-Level von 48,84 US-Dollar.

Aus Risikomanagement-Perspektive hebt das Bear-Szenario die Gefahr hoher Decrementals hervor, bei denen der Verlust erstklassiger, margenstarker internationaler Umsätze nicht durch margenschwächere nordamerikanische Landbohrungen ausgeglichen werden kann. Wenn der freie Cashflow leicht negativ bleibt oder durch saisonale Working Capital-Erhöhungen unterdrückt wird, könnte das ambitionierte 4-Milliarden-US-Dollar-Aktionärsrückgabeziel zurückgeschraubt werden. Für BingX-Händler wäre dieses Szenario durch einen Bruch unter den 200-Tage-gleitenden Durchschnitt charakterisiert, da die von Bären zitierten Zoll-Gegenwinde und OPEC+-Produktionserhöhungen gegenüber dem KI-Narrativ in den Vordergrund rücken.

SLB-Investitionsausblick und Aktienprognose 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Jefferies |

65,00 US-Dollar |

Kauf: Bekräftigtes Rating aufgrund digitaler Stärke. |

|

Goldman Sachs |

60,00 US-Dollar |

Kauf: Erhöhtes Ziel aufgrund KI-Rechenzentrum-Momentum. |

|

Morgan Stanley |

55,00 US-Dollar |

Übergewichtung: Optimistisch bezüglich OneSubsea-Erholung. |

|

MarketBeat Konsens |

54,64 US-Dollar |

Moderater Kauf: Basierend auf 23 Analystenbewertungen. |

|

Simply Wall St |

83,68 US-Dollar |

Bull-Szenario: Jahresendprognose 2026. |

|

UBS Group |

48,00 US-Dollar |

Halten: Vorsichtig bezüglich Nahost-Margenauswirkungen. |

Wie man SLB-Aktien-Futures auf BingX TradFi handelt

Navigieren Sie durch die Volatilität von SLB mit BingX TradFi-Tools und der Kraft von BingX AI-Erkenntnissen. Ob Sie gegen Nahost-Instabilität hedgen oder auf die NVIDIA AI-Partnerschaft setzen, BingX bietet Hochleistungshandel für den modernen Analysten.

SLB/USDT Perpetual Contract auf BingX Futures-Markt

Long oder Short SLB-Aktien-Futures auf BingX

- Zugang zu TradFi: Besuchen Sie den BingX TradFi-Bereich und wählen Sie Aktien-Futures.

- SLB finden: Suchen Sie nach dem SLB/USDT Perpetual Contract.

- Hebelwirkung: Wenden Sie je nach Risikobereitschaft eine 2x–10x Hebelwirkung an.

- Schutz einrichten: Setzen Sie Stop-Loss-Level, um Ihre Position vor plötzlichen geopolitischen Schlagzeilen oder OPEC+-Politikwechseln zu schützen.

Abschließende Gedanken: Ist SLB-Aktie 2026 ein guter Kauf?

SLB geht in die zweite Hälfte von 2026 als High-Upside-Play auf das Agentic Web und die Energiewende. Während der Q1-Reset schmerzhaft war, deutet das zugrunde liegende 9%ige Wachstum bei Digital Operations und 45%ige Wachstum bei Data Center Solutions darauf hin, dass die langfristige Strategie des Unternehmens intakt ist.

Für den professionellen Analysten bietet SLB eine einzigartige Alpha-Gelegenheit: Es bietet Exposure zu KI-Infrastruktur zu einem Bruchteil des KGV-Multiplikators von reinen Tech-Aktien. Wenn Sie an die 1-Milliarden-US-Dollar-Rechenzentrum-Laufrate und die Widerstandsfähigkeit von Offshore-Tiefwasserinvestitionen glauben, stellt SLB unter 60-US-Dollar-Levels einen überzeugenden Einstiegspunkt dar. Behalten Sie jedoch WTI-Rohölvolatilität und Nahost-Sicherheitsbedingungen im Auge; bis die geopolitische Falle beseitigt ist, bleibt die Aktie ein High-Beta-Asset, das aktives Risikomanagement erfordert.

Risiko-Erinnerung: Der Handel und die Investition in SLB birgt erhebliche Risiken. Die Aktie ist hochsensitiv für geopolitische Entwicklungen und globale Energienachfrage. Führen Sie unabhängige Due Diligence durch, bevor Sie Kapital in hochvolatile Energie-Tech-Assets allokieren.

Verwandte Lektüre

- Occidental Petroleum (OXY) Kursprognose 2026: 115 US-Dollar Net-Zero Alpha oder 55 US-Dollar Rohstoff-Falle?

- XOP S&P Oil & Gas ETF Prognose 2026: 210 US-Dollar geopolitischer Moonshot oder 130 US-Dollar Hedge-Falle?

- Energy Select Sector XLE ETF Prognose 2026: 65 US-Dollar Energie-Superzyklus oder 40 US-Dollar Hormuz Hedge Exit?

- Exxon Mobil (XOM) Kursprognose 2026: 180 US-Dollar Energie Alpha oder geopolitische Value-Falle?

- Cheniere Energy (LNG) Kursprognose 2026: 330 US-Dollar Sovereign Boom oder 210 US-Dollar Infrastruktur-Falle?

- Rohölpreisprognose 2026: 140 US-Dollar Kriegsprämie oder 60 US-Dollar Überschuss-Baseline?