Anfang 2026 signalisierte Meta Platforms (META) einen Wandel vom „Jahr der Effizienz" zur „Ära der persönlichen Superintelligenz". Trotz rechtlicher Rückschläge in New Mexico und Kalifornien bezüglich Teenagersicherheit bleibt Metas Kerngeschäft mit Werbung eine Cashflow-Festung und generierte im Q4 2025 59,89 Milliarden Dollar Umsatz. Stand März 2026 hat sich die Erzählung vom Metaverse zur Inferenz-Effizienz gewandelt – wie kostengünstig und effektiv Meta KI an seine 3,6 Milliarden täglichen Nutzer ausliefern kann.

Meta steht vor einem strukturell wichtigen Jahr mit hohen Einsätzen. CEO Mark Zuckerberg hat seine wichtigsten Führungskräfte mit Aktienoptionen incentiviert, die nur dann zuteilungsreif werden, wenn Meta innerhalb von fünf Jahren eine Marktkapitalisierung von 9 Billionen Dollar erreicht – ein Zuwachs von 580%. Während die Verzögerung des Avocado-KI-Modells die kurzfristige Stimmung abgekühlt hat, deuten die Expansion der Family of Apps und die rekordhohe Anzeigeninteraktion darauf hin, dass das fundamentale Fundament stark bleibt.

Diese Anleitung schlüsselt die Meta-Aktienkursprognose für 2026 auf, basierend auf Daten der Bank of America, Goldman Sachs und Montaka Global Investments. Sie werden auch entdecken, wie Sie Exposure zu Meta Platforms (META) Aktien-Futures über BingX TradFi erhalten können.

Top 5 Dinge, die Meta-Investoren 2026 wissen müssen

- Effizienz 2.0: Berichte deuten auf einen 20%igen Stellenabbau von etwa 15.800 Arbeitsplätzen hin, um die massiven KI-F&E-Kosten auszugleichen und die Betriebsmargen über 41% zu steigern.

- Silizium-Unabhängigkeit: Der Einsatz von MTIA (Meta Training and Inference Accelerator) Chips zielt darauf ab, jährlich Milliarden an Infrastrukturkosten zu sparen, die zuvor an Nvidia gezahlt wurden.

- Ad-Tech-Schwungrad: Die KI-gestützte Advantage+ Automatisierung führte Ende 2025 zu einem 14%igen Anstieg der Anzeigenimpressionen und einem 6%igen Anstieg der Anzeigenpreise.

- Regulatorischer Eisberg: Meta sieht sich tausenden Klagen gegenüber nach einer 375-Millionen-Dollar-Strafe in New Mexico, was Befürchtungen vor einer regulatorischen Offensive im Stil der Big Tobacco-Branche schürt.

- Polarisierte Bewertung: Analystenziele für META-Aktien 2026 reichen von einem vorsichtigen 496-Dollar-Bear-Case bis zu optimistischen 900 Dollar von BofA und Investing Group.

Was ist Meta Platforms (META)?

Meta Platforms ist das weltweit führende Unternehmen für soziale Infrastruktur und KI-Forschung. Während seine Identität in sozialen Netzwerken wie Facebook, Instagram, WhatsApp und Threads verwurzelt ist, wird es 2026 zunehmend als KI-als-Service (AIaaS) und Hardware-Plattform betrachtet. Sein Wert liegt in seinem proprietären sozialen Graph und der Integration von KI-Superintelligenz in seine Hardware wie Ray-Ban Meta-Brillen und sein Software-Ökosystem. Im Gegensatz zu Cloud-Anbietern wie Microsoft oder Google ist Metas KI nach innen gerichtet und darauf ausgelegt, die Nutzerinteraktion und den ROI der Werbetreibenden zu maximieren.

Weitere Informationen: Top KI-tokenisierte Aktien 2026 im Blick

Metas strategische Evolution (2004–2026): Vom sozialen Netzwerk zum KI-Kraftwerk

Meta wurde 2004 gegründet und durchlief drei verschiedene Epochen:

- Desktop & Mobile Transition (2004–2014): Skalierung von Facebook und erfolgreicher Schwenk zu mobilen Anzeigen, gefolgt von strategischen Übernahmen von Instagram und WhatsApp.

- Metaverse-Expansion (2021–2023): Ein umstrittenes Rebranding zu Meta und milliardenschwere Reality Labs-Ausgaben, die zunächst Investoren abschreckten, bevor sie zurückgefahren wurden.

- Generative KI & Effizienz-Ära (2024–2026+): Die aktuelle Phase, in der Kostensenkungen des „Jahres der Effizienz" auf aggressive Superintelligenz-Ausgaben treffen, um den Markt für KI-Assistenten für Verbraucher zu dominieren.

Meta (META) 2025 Performance-Überblick: Der Infrastruktur-Aufbau

2025 bewies Meta, dass seine KI-Investitionen nicht nur spekulativ waren, sondern aktiv Umsätze generierten.

- META-Aktie erreicht 796-Dollar-Hoch: Angetrieben von hervorragenden Earnings-Beats und KI-Optimismus erreichten Meta-Aktien ein Rekordhoch, bevor eine Ende-2025-Korrektur aufgrund steigender Capex und rechtlicher Risiken eintrat.

- Finanzielle Widerstandsfähigkeit: Der Umsatz stieg im Jahresvergleich um 24% auf 59,89 Milliarden Dollar im Q4 2025. Das operative Ergebnis erreichte 24,75 Milliarden Dollar, auch wenn die Ausgaben aufgrund der Rechenzentren-Expansion um 40% anstiegen.

- Die Avocado-Verzögerung: Die Veröffentlichung des Frontier-Modells Avocado wurde auf Mai 2026 verschoben, nachdem interne Benchmarks hinter Googles Gemini 3 und OpenAIs GPT-5 zurückblieben.

- Reality Labs Realitätscheck: Obwohl weiterhin Milliarden verloren gehen, erreichte Reality Labs einen Umsatz von 2,2 Milliarden Dollar, wobei sich Ray-Ban Meta Smart Glasses als Überraschungserfolg in der Kategorie tragbare KI erwiesen.

Die Meta-These für 2026: 4 Säulen der $META Aktienbewertung

- Der MTIA-Silizium-Schwenk: Durch die Verlagerung von Inferenz-Arbeitslasten auf eigene MTIA-Chips kann Meta KI-Empfehlungen an 3,6 Milliarden Nutzer zu einem Bruchteil der Kosten für das Mieten externer GPUs bereitstellen.

- Monetarisierungskunst: Metas KI muss nicht wie ein Abonnement verkauft werden; sie verbessert den Return on Ad Spend (ROAS). Höhere Anzeigenleistung führt zu höheren Geboten von Werbetreibenden und schafft ein permanentes Umsatz-Schwungrad.

- Belegschaftsproduktivität: Wenn Meta die gemunkelte 20%ige Entlassung durchführt, könnte der Umsatz pro Mitarbeiter auf 3,2 Millionen Dollar springen und Microsoft und Alphabet weit übertreffen.

- Die Vision der persönlichen Superintelligenz: Die Integration eines nahezu menschlichen KI-Assistenten in Instagram und WhatsApp verwandelt die Family of Apps in das weltweit größte KI-Verteilungsnetzwerk.

Meta Platforms (META) 2026 Investitionsausblick: Der KI-Effizienz-Schwenk vs. regulatorische Gegenwinde

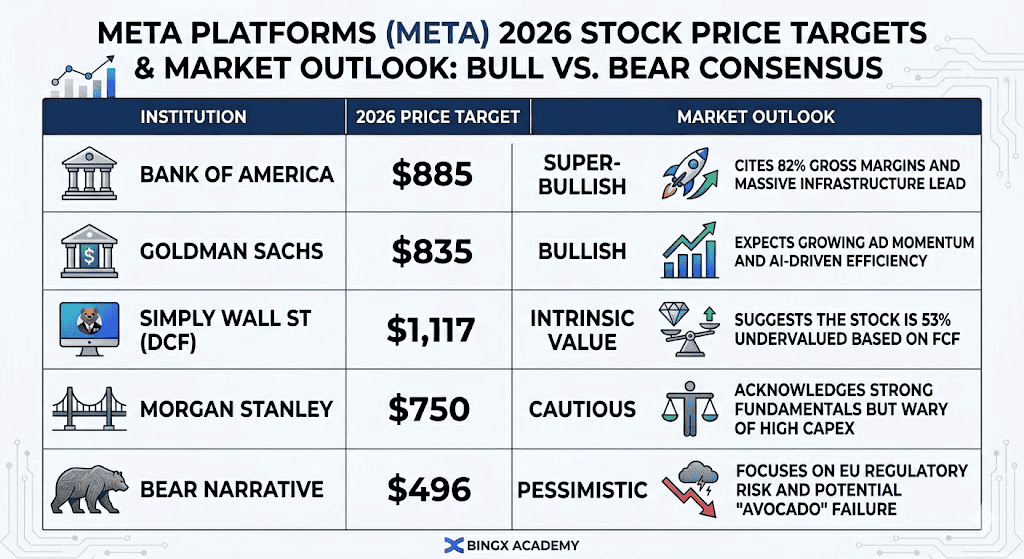

META Aktien 2026 Kursziele und Mark tausblick | Quelle: Verschiedene Analysten

tausblick | Quelle: Verschiedene Analysten

Die Divergenz in Metas 2026-Bewertung spiegelt einen Übergang mit hohen Einsätzen von einem Social-Media-Giganten zu einem effizienzfokussierten KI-Kraftwerk wider. Während technische Indikatoren zeigen, dass die Aktie nahe einem 17x Forward-KGV handelt, deutlich unter ihrem historischen Durchschnitt, definieren die folgenden drei Szenarien die Kursentwicklung für den Rest des Jahres.

Meta Kursprognosen für 2026: Bullen- vs. Bären-Ausblick

|

Institution |

2026 Kursziel |

Marktausblick |

|

Bank of America |

885 $ |

Super-Bullish: Verweist auf 82% Bruttomargen und massive Infrastruktur-Führung. |

|

Goldman Sachs |

835 $ |

Bullish: Erwartet wachsende Anzeigendynamik und KI-getriebene Effizienz. |

|

Simply Wall St (DCF) |

1.117 $ |

Intrinsischer Wert: Deutet darauf hin, dass die Aktie basierend auf FCF um 53% unterbewertet ist. |

|

Morgan Stanley |

750 $ |

Vorsichtig: Erkennt starke Fundamentaldaten an, ist aber wegen hoher Capex vorsichtig. |

|

Bären-Narrativ |

496 $ |

Pessimistisch: Fokussiert auf EU-Regulierungsrisiko und potenzielles „Avocado"-Versagen. |

Der Bullen-Fall: Die 900-Dollar-Effizienz-Explosion

Das Bullen-Narrativ konzentriert sich darauf, dass Meta erfolgreich den Stack besitzt. Durch die Migration massiver Inferenz-Arbeitslasten auf sein MTIA Custom Silicon umgeht Meta effektiv die Nvidia-Steuer und spart potentiell 5 bis 8 Milliarden Dollar jährliche OpEx. Wenn der gemunkelte 20%ige Stellenabbau zusammen mit dem Mai-Rollout des Avocado KI-Modells durchgeführt wird, könnten die Betriebsmargen über 45% steigen. In diesem Szenario treibt Metas KI-gestützte Advantage+ Suite einen zweistelligen Anstieg der Anzeigenpreise an, da Werbetreibende zur Plattform mit dem höchsten ROI im digitalen Ökosystem strömen.

Institutionelle Bullen wie Bank of America und Goldman Sachs visieren ein Ziel von 835–900 Dollar an, basierend auf Meta, das einen EPS von über 40 Dollar für FY26 erreicht. Dies setzt voraus, dass die Family of Apps ihre 3,6 Milliarden DAU (täglich aktive Nutzer) Basis beibehält und erfolgreich WhatsApp Business und Ray-Ban Meta Smart Glasses monetarisiert. Für Investoren ist dies ein Spiel auf Meta als profitabelsten physischen KI-Distributor global, was eine Bewertungs-Neubewertung in Richtung eines 25x-Multiplikators rechtfertigt.

Der Basis-Fall: Die 750-Dollar-Stetige-Monetarisierung

Der Basis-Fall sieht Meta als Cash Cow vor, die einen schweren Investitionszyklus navigiert. In diesem Szenario werden die 135 Milliarden Dollar Capex-Ausgaben als notwendiger defensiver Graben betrachtet, nicht als unmittelbarer Top-Line-Beschleuniger. Der Umsatz wächst weiterhin stetig um 12–15%, unterstützt von Instagram Reels und Threads-Adoption, aber das Bottom-Line-Wachstum wird durch steigende Abschreibungskosten aus Rechenzentren-Aufbauten gedämpft. Das Avocado-Modell schlägt GPT-5 möglicherweise nicht, bleibt aber gut genug, um Nutzer in Metas Ökosystem engagiert zu halten.

Unter diesem Ausblick stabilisiert sich die Aktie wahrscheinlich zwischen 700 und 780 Dollar und folgt der breiteren S&P 500-Tech-Erholung. Während das Reality Labs-Segment weiterhin vierteljährliche Verluste von über 4 Milliarden Dollar verbucht, generiert die Kern-Werbemaschine genug Free Cashflow, um ein 50+ Milliarden Dollar Aktienrückkaufprogramm zu unterhalten. Dies bietet einen Bewertungsboden und hält das KGV stabil bei etwa 19x, während der Markt auf greifbarere Superintelligenz-Umsätze wartet.

Der Bären-Fall: Die 490-Dollar-Regulatorische-Abrechnung

Der Bären-Fall wird durch einen perfekten Sturm aus rechtlichen und Produktversagen ausgelöst. Wenn die März-2026-Gerichtsverluste in New Mexico und Kalifornien einen Präzedenzfall für eine multistaatliche Einigung im Big Tobacco-Stil schaffen, könnte Meta zehnmilliardenschweren Verbindlichkeiten gegenüberstehen. Gleichzeitig, wenn EU-Regulatoren unter der DMA Meta zwingen, seine Datenteilung zwischen Facebook und Instagram zu entkoppeln, würde die Präzision seines Anzeigen-Targetings und damit seine Preismacht stark beeinträchtigt, was die 23% des Umsatzes aus dem europäischen Markt bedroht.

In diesem nicht-investierbaren Szenario könnte die Aktie auf 490 Dollar oder niedriger zurückgehen und die 52-Wochen-Unterstützungslevels testen. Ein Versagen des Avocado-Modells beim Mai-Launch würde signalisieren, dass Meta das KI-Wettrüsten verliert und möglicherweise einen kostspieligen Lizenzierungsvertrag mit Google Gemini erzwingen. Mit weiterhin rekordhohen Capex und stagnierendem Umsatzwachstum im einstelligen Bereich würde das 300x KGV auf KI-Erwartungen kollabieren und zu einer massiven institutionellen Entrisikung der Aktie führen.

Wie man Meta (META) Aktien auf BingX handelt

Maximieren Sie Ihre Handelspräzision, indem Sie BingX AI nutzen, um Metas 2026-Volatilitätsmuster zu analysieren und Ihre Einstiegsstrategien über unsere vielfältigen TradFi-Instrumente zu automatisieren.

Meta-tokenisierte Aktien METAX und METAON auf dem Spot-Markt kaufen und verkaufen

METAX/USDT Handelspaar auf dem BingX Spot-Markt

- Melden Sie sich in Ihrem BingX-Konto an und zahlen Sie USDT ein.

- Suchen Sie nach METAX/USDT oder METAON/USDT Handelspaaren im Spot-Markt.

- Wählen Sie Markt- oder Limit Order und geben Sie Ihren Investitionsbetrag ein.

- Bestätigen Sie, um anteilige Meta-verknüpfte Assets zu halten.

Weitere Informationen: Was ist Meta-tokenisierte Aktie (METAX, METAON) und wie kauft man sie?

Meta (META) Aktien-Futures auf BingX TradFi long oder short gehen

META/USDT Perpetuals auf dem BingX Futures-Markt

- Navigieren Sie zu BingX TradFi und Aktien-Futures.

- Wählen Sie den META/USDT Perpetual-Kontrakt.

- Setzen Sie Ihre Hebelwirkung (z.B. 2x–5x) und wählen Sie Long öffnen oder Short öffnen.

- Setzen Sie TP/SL (Take-Profit/Stop-Loss) zum Schutz vor regulatorisch bedingter Volatilität.

Weitere Informationen: Wie man Forex, Rohstoffe, Aktien und Indizes mit BingX TradFi handelt: Ein Anfängerhandbuch (2026)

5 kritische Risiken, die Meta-Investoren 2026 beobachten sollten

Während Metas Superintelligenz-Fahrplan massives Aufwärtspotenzial bietet, müssen Investoren eine prekäre Landschaft aus regulatorischen Crackdowns, riskanten Kapitalausgaben und verstärkter Konkurrenz im KI-Modell-Wettlauf navigieren.

- Die Rechts-Lawine: Tausende Klagen bezüglich App-Sucht könnten zu massiven Vergleichen oder obligatorischen Altersverifikations-Änderungen führen, die das Wachstum verlangsamen.

- Capex vs. FCF: 135 Milliarden Dollar für KI auszugeben ist ein großes Risiko. Wenn sich die Anzeigenumsätze aufgrund eines makroökonomischen Abschwungs verlangsamen, könnten die hohen Abschreibungen das Nettoeinkommen vernichten.

- Die Modell-Lücke: Wenn Metas KI-Modell Avocado weiterhin unterdurchschnittlich abschneidet, muss Meta möglicherweise KI von Google lizenzieren und verliert seinen Status als Frontier-Modell-Führer.

- EU-Regulatorische Hitze: Das Gesetz über digitale Märkte (DMA) bedroht weiterhin Metas werbefreies Abonnement-Modell in Europa, das 23% der Umsätze ausmacht.

- Ausführungsrisiko: Großangelegte Entlassungen (20%) können die interne Moral stören und zu einer Talentabwanderung zu KI-Startups wie Anthropic oder xAI führen.

Fazit: Sollten Sie 2026 in Meta (META) Aktien investieren?

Die Entscheidung, ob man 2026 in Meta investieren sollte, erfordert eine Abwägung seiner historisch niedrigen Bewertung gegen den Hintergrund aggressiver Kapitalausgaben und eskalierender rechtlicher Prüfung. Mit etwa 16x–20x Forward-Earnings handelt Meta mit einem erheblichen Abschlag im Vergleich zu seinen Magnificent Seven-Kollegen und bietet einen einzigartigen Einstiegspunkt für Investoren, die den aktuellen Kursrückgang als Überreaktion auf temporäre Gegenwindes betrachten. Die These für 2026 hängt von Metas Fähigkeit ab, erfolgreich sein MTIA Custom Silicon einzusetzen und seine Superintelligenz-Integration zu finalisieren; wenn sich diese internen Effizienzen materialisieren, könnte das Unternehmen eine massive Expansion des Free Cashflows erleben, was potenziell eine Bewegung in Richtung der 800–900-Dollar-Kursziele der institutionellen Bullen rechtfertigt.

Umgekehrt stellt der regulatorische Eisberg für konservative oder ertragsorientierten Investoren eine nicht-triviale Bedrohung für die langfristige Stabilität dar. Das Potenzial für eine Big Tobacco-ähnliche Einigung oder restriktive Altersverifikationsgesetze könnte Metas primäre Umsatzmaschine, die zielgerichtete Werbung, strukturell beeinträchtigen. Darüber hinaus setzt das massive 135-Milliarden-Dollar-Capex-Budget hohen Druck auf das kommende Avocado-KI-Modell, um sofortige kommerzielle Ergebnisse zu liefern. Eine praktische Strategie für 2026 beinhaltet die Überwachung der Q2-Betriebsmargen und des Fortschritts anhängiger Rechtsstreitigkeiten in Kalifornien und New Mexico, da diese Meilensteine bestimmen werden, ob Meta seinen Growth at a Reasonable Price (GARP)-Status beibehalten kann oder ob es einer mehrjährigen fundamentalen Korrektur gegenübersteht.

Risikoerinnerung: Der Handel und das Investieren in Aktien wie META beinhaltet ein erhebliches Verlustrisiko des Kapitals. Metas hohe Volatilität, kombiniert mit seinen massiven KI-Infrastruktur-Ausgaben und der Exposition gegenüber sich entwickelnden globalen Datenschutzbestimmungen, macht es zu einem risikoreichem Asset. Investoren sollten gründliche unabhängige Recherchen durchführen und professionelle Finanzberatung in Betracht ziehen, bevor sie Kapital allokieren.

Verwandte Lektüre

- Microsoft (MSFT) Aktienausblick für 2026: Können Azure KI und Copilot-Wachstum MSFT-Aktien auf 550 $+ treiben?

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungsfalle?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud KI GOOGL über 420 $ treiben?

- Reddit (RDDT) Kursausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200 $ bringen?

- Nvidia (NVDA) Aktienkursausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 $ bringen?