Im Juli 2026 lieferte JPMorgan Chase & Co. (JPM) ein Quartal ab, das seine Ausgaben rechtfertigte. Bei der Berichterstattung am 14. Juli verzeichnete die Bank einen Nettogewinn von 16,9 Milliarden US-Dollar, einen EPS von 6,14 US-Dollar und eine Rendite auf das materielle Stammkapital von 23%, womit sie den Konsens der Street nahe 5,56 US-Dollar übertraf. Der Umsatz stieg im Jahresvergleich um 15%. Die Aktie kletterte bei der Veröffentlichung um etwa 1,94% auf 341 US-Dollar, eine bemerkenswert gedämpfte Reaktion neben den Sektorführern. Investoren bleiben gespalten: Bullen verweisen auf einen 86%igen Anstieg der Aktienumsätze und eine erhöhte Nettozinsertragsprognose, während Skeptiker darauf hinweisen, dass die Ausgaben um 15% neben dem Umsatz stiegen und ein G-SIB-Kapitalzuschlag bis 2028 auf 5,2% ansteigt.

Die Geschichte hat sich davon verschoben, ob die Ausgaben funktionieren, zu dem, was sie kosten. Das Management erhöhte die Ganzjahres-NII-Prognose auf etwa 105,5 Milliarden US-Dollar von 103 Milliarden US-Dollar, erhöhte aber gleichzeitig den bereinigten Ausgabenausblick auf etwa 107,5 Milliarden US-Dollar von 105 Milliarden US-Dollar. Mit CEO Jamie Dimon, der Nachfolgefragen im Call beantwortet, und einer drohenden zusätzlichen Kapitalanforderung von 20 Milliarden US-Dollar tritt JPM in die zweite Hälfte als Qualitätsbenchmark des Sektors ein, der zu einer Bewertung handelt, die nicht neu bewertet wurde. Dieser Leitfaden schlüsselt die JPM-Aktienkursprognose für 2026 auf, unter Verwendung von Daten aus dem Q2-Earnings-Call, Evercore ISI, Bank of America, Keefe Bruyette und Zacks.

Sie werden auch entdecken, wie Sie Engagement in JPMorgan Chase (JPM) Aktien-Futures durch BingX TradFi erhalten können.

Top 5 Dinge, die JPMorgan-Investoren im Juli 2026 wissen sollten

- EPS von 6,14 US-Dollar übertraf den Konsens von 5,56 US-Dollar: Der Nettogewinn erreichte 16,9 Milliarden US-Dollar bei 23% ROTCE, mit einem Umsatz, der im Jahresvergleich um 15% stieg, gegenüber Kreditkosten von 2,5 Milliarden US-Dollar.

- NII-Prognose wurde auf 105,5 Milliarden US-Dollar angehoben: Das Management erhöhte das Ganzjahresziel von 103 Milliarden US-Dollar und hob NII ohne Märkte auf 96,5 Milliarden US-Dollar von 95 Milliarden US-Dollar auf höhere Einlagensalden und -zinsen an.

- Aktienumsatz sprang um 86% im Jahresvergleich: Investmentbanking-Gebühren stiegen parallel dazu um 30% und trieben die Corporate & Investment Bank zu 9,7 Milliarden US-Dollar Gewinn bei 24,9 Milliarden US-Dollar Umsatz an, ein Anstieg um 27%.

- Ausgaben stiegen auf einen Ausblick von 107,5 Milliarden US-Dollar: Die Bank verbuchte 1,5 Milliarden US-Dollar gegen die Überperformance der Kapitalmärkte in der ersten Jahreshälfte, mit etwa 1 Milliarde US-Dollar mehr, die für die zweite Jahreshälfte impliziert sind.

- Die Dividende steigt auf 1,65 US-Dollar pro Aktie in Q3: Die erwartete Karten-Netto-Ausfallrate wurde auf etwa 3,2% von 3,4% gesenkt, was den Kreditüberhang lindert.

Was ist JPMorgan Chase & Co. (JPM)?

JPMorgan Chase & Co. ist die größte Bank in den Vereinigten Staaten nach Vermögenswerten und eine Global Systemically Important Bank (G-SIB). Sie operiert durch vier Hauptsegmente: Consumer & Community Banking, Commercial & Investment Bank, Asset & Wealth Management und Corporate und dient als ultimativer Flucht-zur-Qualität-Vermögenswert in US-Finanzwerten.

Unter der Führung von Jamie Dimon hat JPM eine Festungsbilanz mit einer CET1-Kapitalquote von 14,3% zum vorangegangenen Quartal aufrechterhalten. Ihr Wettbewerbsgraben basiert auf unvergleichlichem Umfang, der es ihr ermöglicht, Konkurrenten bei Innovationen zu überbieten, während sie eine 23%ige Rendite auf das materielle Stammkapital aufrechterhält.

Die Bank trägt eine Marktkapitalisierung nahe 896 Milliarden US-Dollar und handelt zu einem KGV nahe 16x, mit einem Umsatz der letzten zwölf Monate über 173 Milliarden US-Dollar und einer Gewinnmarge um 33,9%. Asset & Wealth Management lieferte 2 Milliarden US-Dollar Nettogewinn bei einer 38%igen Vorsteuer-Marge in Q2, angetrieben durch Wachstum bei Managementgebühren und starke Nettozuflüsse, ein Beweis dafür, dass sich die Gebührenseite neben dem Kreditgeschäft zusammensetzt. Mit einer Dividende, die auf 1,65 US-Dollar vierteljährlich steigt und 15 aufeinanderfolgenden Jahren von Erhöhungen, handelt JPM weiterhin als Premium-Festungsvermögenswert, der in der Lage ist, den breiteren Finanzsektor während Perioden wirtschaftlicher Volatilität zu übertreffen.

JPMorgans 2026-Strategie: Der Skalenvermehrer

- KI-Investitions-Agenten schlagen ein 60/40-Portfolio in Simulationen: Die Marge lief etwa 0,7 Prozentpunkte jährlich mit niedrigerer Volatilität und bewegte KI vom Pilotprojekt zum Produkt innerhalb der Bank.

- Ein neues Small-Cap-M&A-Team zielt auf 100 Millionen bis 500 Millionen US-Dollar-Deals ab: Der Schritt erweitert die Beratungsabdeckung in den Mittelmarkt vor einer Babyboomer-Geschäftsnachfolgewelle.

- Kapitalplanung nimmt jetzt einen 5,2% G-SIB-Zuschlag bis 2028 an: Anstieg von 4,5%, die Anforderung impliziert etwa 20 Milliarden US-Dollar zusätzliches Kapital, das direkt mit Rückkäufen und Dividenden konkurriert.

- Einlagenwachstum, nicht nur Zinsen, trieb die NII-Revision: Gewinne kamen sowohl über Großhandels- als auch Verbraucherkanäle plus günstige Mischungsverschiebungen, ein dauerhafterer Treiber als eine reine Zinswette.

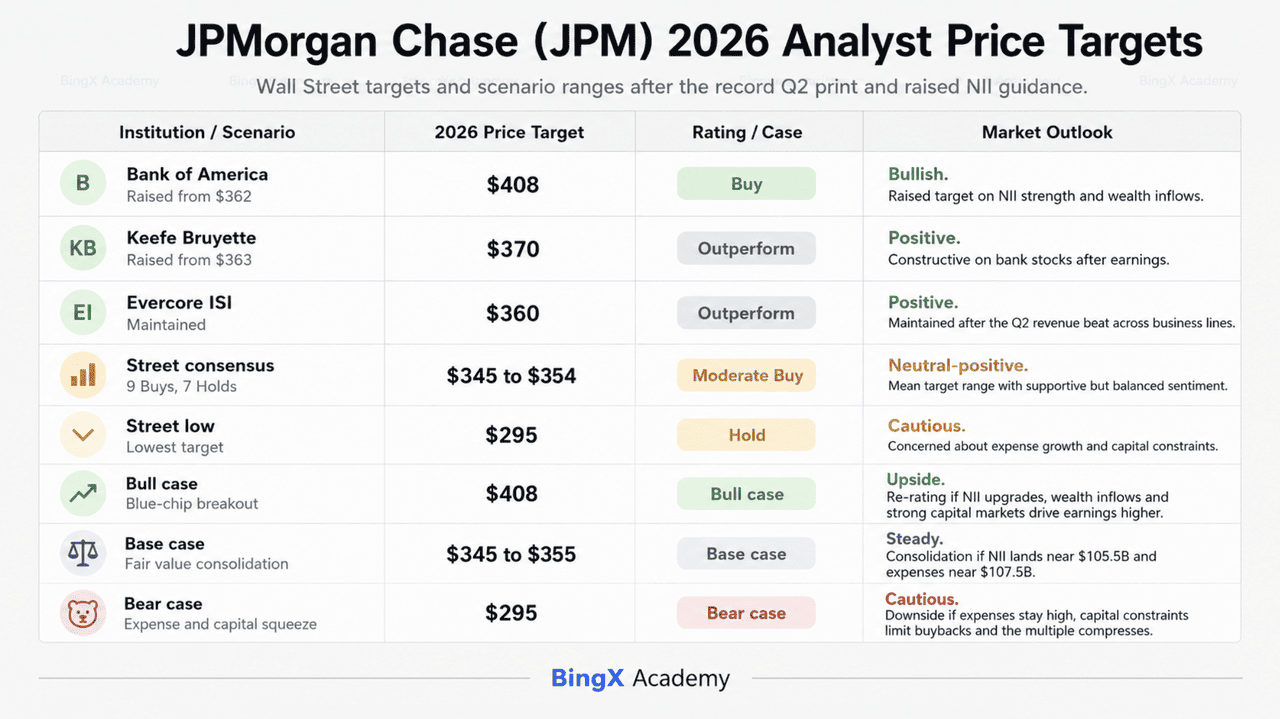

JPM-Aktien 2026 Investitionsausblick: 408 US-Dollar Alpha vs. 295 US-Dollar Ausführungsrisiko

Der Ausblick für die zweite Jahreshälfte für JPM ist ein Kampf zwischen branchenführender Ertragskraft und einem Markt, der nicht bereit war, mehr dafür zu bezahlen, wobei die Aktie trotz konsistenter Beats nur bescheiden im Jahr gestiegen ist.

Das Bull-Szenario: JPMs 408 US-Dollar Blue-Chip-Durchbruch

Das bullische Narrativ konzentriert sich auf eine Neubewertung, die der Q2-Druck hätte auslösen sollen und nicht getan hat. Bank of Americas Ebrahim Poonawala erhöhte sein Ziel vor den Earnings auf 408 US-Dollar von 362 US-Dollar auf die These, dass stärkere Nettozinserträge und Wealth Management-Zuflüsse Gewinn-Upgrades durch die zweite Hälfte von 2026 und in das Geschäftsjahr 2027 treiben würden. Das Q2-Ergebnis lieferte genau das, mit erhöhter NII-Prognose und starken AWM-Zuflüssen.

Um 408 US-Dollar zu erreichen, muss JPMorgan den Ausgabenaufbau in sichtbare operative Hebelwirkung umwandeln. Die Bank verbuchte 1,5 Milliarden US-Dollar zusätzliche Ausgaben der ersten Jahreshälfte, die direkt an die Kapitalmarkt-Überperformance gebunden waren, was die gute Art von Kosten ist. Wenn das Aktiengeschäft etwas nahe seinem 86%igen Wachstumstempo aufrechterhält und Investmentbanking-Gebühren nahe der 30%igen Steigerung halten, übertrifft das Umsatzwachstum den 107,5 Milliarden US-Dollar Ausgabenausblick und das 16x-Multiple sieht konservativ aus für ein Unternehmen, das 23% ROTCE verdient. Ein niedrigerer Karten-Ausfallausblick von 3,2% beseitigt den Kreditüberhang, auf den sich Bären seit 2024 gestützt haben.

Das Basisszenario: JPMorgans 345 bis 355 US-Dollar fairer Wert Konsolidierung

Das Basisszenario positioniert JPMorgan als den ultimativen Vermehrer, der in Übereinstimmung mit einem mittleren Analystenziel im Bereich von 345 bis 354 US-Dollar handelt, etwa 2% bis 5% über dem Preis nach den Earnings. Dieser Ausblick geht davon aus, dass NII nahe der erhöhten 105,5 Milliarden US-Dollar Prognose landet, während die Ausgaben nahe 107,5 Milliarden US-Dollar landen und solide, aber nicht spektakuläre operative Hebelwirkung produzieren. Evercore ISI behielt sein 360 US-Dollar-Ziel und Outperform-Rating nach dem Bericht bei und bemerkte, dass der Umsatzbeat über mehrere Geschäftsbereiche kam, auch wenn Nettozinserträge und FICC-Handel die internen Erwartungen verfehlten.

Technisch gesehen tritt die Aktie in eine Periode hochgründiger Konsolidierung über Trendlinien-Support nahe 332,72 US-Dollar ein, mit 338,45 US-Dollar als Durchbruchsauslöser, den sie jetzt geklärt hat. Für Investoren bietet dieses Szenario eine zuverlässige Dividende, die auf 1,65 US-Dollar vierteljährlich steigt, stetige Kurssteigerung und Umfang, der als Schutzgraben gegen geringfügige makroökonomische Gegenwinde dient. Es ist ein ruhiges Narrativ, bei dem der G-SIB-Kapitalaufbau begrenzt, wie viel der Gewinne an die Aktionäre zurückgegeben werden können, anstatt wie viel verdient wird.

Das Bear-Szenario: JPM-Aktie bei 295 US-Dollar inmitten von Ausgaben- und Kapitaldruck

Das Bear-Szenario erfordert keinen Kreditkollaps. Es erfordert, dass der Markt weiterhin sich weigert, mehr zu bezahlen. JPM gewann nur etwa 4% im Jahr vor dem Druck und stieg unter 2% bei einem klaren Beat, eine Reaktion, die besagt, dass der zusätzliche Käufer bereits eingepreist ist. Das niedrigste Ziel der Street sitzt bei 295 US-Dollar, etwa 10% unter den aktuellen Niveaus.

Zwei Mechanismen treiben dieses Ergebnis. Erstens wachsen die Ausgaben mit dem gleichen 15%igen Tempo wie der Umsatz, was bedeutet, dass die operative Hebelwirkungs-These vollständig darauf beruht, dass die Kapitalmärkte heiß bleiben. Wenn sich die Aktienumsätze von einer 86%igen Wachstumsrate normalisieren, normalisiert sich die 107,5 Milliarden US-Dollar Kostenbasis nicht mit. Zweitens absorbiert der G-SIB-Zuschlag, der bis 2028 auf 5,2% steigt, etwa 20 Milliarden US-Dollar Kapital, das andernfalls Rückkäufe finanzieren würde, wodurch die EPS-Wachstumsrate strukturell gesenkt wird, unabhängig von der operativen Leistung. Fügen Sie ungelöste Nachfolgefragen um Dimons Übergang hinzu, und das Premium-Multiple hat einen klaren Weg zur Kompression in Richtung der niedrigen 300er und des 295 US-Dollar-Bodens.

JPMorgan-Aktienkursprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Bank of America |

408 US-Dollar |

Kaufen: Erhöht von 362 US-Dollar aufgrund NII-Stärke und Wealth-Zuflüsse. |

|

Keefe Bruyette |

370 US-Dollar |

Outperform: Erhöht von 363 US-Dollar, konstruktiv bei Bankaktien. |

|

Evercore ISI |

360 US-Dollar |

Outperform: Beibehalten nach dem Q2-Umsatzbeat über Geschäftsbereiche. |

|

Street-Konsens |

345 bis 354 US-Dollar |

Moderates Kaufen: Neun Kaufen und sieben Halten in den letzten drei Monaten. |

|

Street-Tief |

295 US-Dollar |

Halten: Besorgt über Ausgabenwachstum und Kapitalzwänge. |

Wie man JPMorgan (JPM)-Aktien auf BingX handelt

Navigieren Sie durch die Volatilität von JPMorgans Earnings-Zyklus mit BingX TradFi und BingX AI-Tools. Durch die Nutzung KI-getriebener prädiktiver Analytik können Sie Marktstimmungsverschiebungen und Kursbewegungen um Quartalsveröffentlichungen besser antizipieren.

Schritt 1: Zugang zu BingX TradFi. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich auf dem Haupt-BingX-Exchange-Dashboard.

Schritt 2: Wählen Sie JPMorgan Chase & Co. (JPM). Suchen und wählen Sie den JPM-USDT Perpetual Futures-Kontrakt.

Schritt 3: Wählen Sie Ihre Richtung. Wählen Sie Long öffnen, wenn Sie erwarten, dass Nettozinserträge in Richtung der erhöhten Prognose verfolgen, Ausgabenwachstum sich verlangsamt und der Earnings-Upgrade-Zyklus eine Neubewertung erzwingt. Wählen Sie Short öffnen, wenn Sie erwarten, dass Kapitalmarktumsätze sich normalisieren, die Ausgabenbasis erhöht bleibt oder der G-SIB-Kapitalaufbau die Aktionärsrenditen weiter begrenzt.

Schritt 4: Wählen Sie Hebelwirkung und Margin-Modus. Wählen Sie Isolierte oder Cross-Margin basierend auf Ihrer Risikotoleranz. Da JPM trotz konsistenter Earnings-Beats in einem engen Band um Trendlinien-Support gehandelt hat, sind konservative Hebelwirkung und klare Positionsgrößen wichtig.

Schritt 5: Führen Sie strenge Risikoprotokolle aus. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Level vor oder unmittelbar nach dem Eingehen des Trades. JPM kann schnell auf Quartalsgewinne, NII-Prognose-Revisionen, Federal Reserve-Zinsentscheidungen, Basel III- und G-SIB-Kapital-Updates und CEO-Nachfolgeschlagzeilen reagieren.

Top 5 Risiken, die JPM-Investoren 2026 beobachten sollten

Um den Markt 2026 erfolgreich zu navigieren, müssen Investoren JPMorgans technologiegetriebene Dominanz gegen diese fünf kritischen makro- und operativen Gegenwindfaktoren abwägen.

- Dimons Abgangszeitpunkt bleibt ungelöst: Er sagte dem Q2-Call, dass der Zeitplan unverändert ist und letztendlich beim Vorstand liegt, wodurch das Multiple-Kompressionsrisiko bis zur Ernennung eines Nachfolgers bestehen bleibt.

- Der G-SIB-Zuschlag steigt bis 2028 von 4,5% auf 5,2%: Die Änderung impliziert etwa 20 Milliarden US-Dollar zusätzliches Kapital, wodurch Rückkauf- und Dividendenkapazität auch in starken Ertragsjahren direkt eingeschränkt wird.

- Bereinigte Ausgaben auf 107,5 Milliarden US-Dollar prognostiziert: Etwa 1 Milliarde US-Dollar wurde implizit für die zweite Jahreshälfte hinzugefügt, und Kosten, die an Kapitalmarkt-Überperformance gebunden sind, kehren sich nicht automatisch um, wenn sich der Umsatz normalisiert.

- Ein 86%iger Aktiengewinn setzt eine Basis, die schwer zu übertreffen ist: Investmentbanking-Gebühren um 30% verstärken das Problem, so dass jede Abkühlung des Deal- und Trading-Zyklus das Segment trifft, das das Quartal getragen hat.

- Das erhöhte NII-Ziel setzt voraus, dass Einlagenwachstum und Zinsen halten: Eine Federal Reserve-Verschiebung oder erneuter Inflationsdruck würde sowohl die Kreditspanne als auch den verbesserten 3,2% Karten-Ausfallausblick testen.

Abschließende Gedanken: Sollten Sie 2026 in JPMorgan (JPM)-Aktien investieren?

JPMorgan Chase nach dem Bericht vom 14. Juli ist eine Bank, die nahezu fehlerfrei für einen Markt ausführt, der bereits entschieden hat, was er bezahlen wird. Ein Nettogewinn von 16,9 Milliarden US-Dollar, 23% ROTCE, erhöhte NII-Prognose, ein gesenkter Ausfallausblick und eine Dividendenerhöhung stellen ein eindeutig starkes Quartal dar. Die unter-2%-Reaktion der Aktie ist die gesamte Investitionsdebatte in einem einzigen Datenpunkt.

Das Bull-Szenario, ausgedrückt durch Bank of Americas 408 US-Dollar-Ziel, ist, dass Earnings-Upgrades durch die zweite Jahreshälfte und in 2027 die Neubewertung erzwingen, die der Q2-Druck allein nicht getan hat. Das Bear-Szenario ist, dass eine 107,5 Milliarden US-Dollar Ausgabenbasis und ein 20 Milliarden US-Dollar Kapitalaufbau begrenzen, was Aktionäre tatsächlich von Rekordgewinnen erhalten. Praktisch bleibt JPM eine Kern-Flucht-zur-Qualität-Holding für Investoren, die Umfang und defensive Stabilität priorisieren. Diejenigen, die Alpha suchen, sollten beobachten, ob NII in Richtung des erhöhten 105,5 Milliarden US-Dollar-Ziels verfolgt, während Ausgabenwachstum sich verlangsamt, und konservativere Trader mögen es vorziehen, die 332 US-Dollar Support-Region zu überwachen, bevor sie langfristige Positionen eingehen.

Risikoerinnerung: Der Handel und die Investition in Aktien wie JPM beinhaltet ein erhebliches Risiko von Kapitalverlust. Die Performance der Bank ist hochsensibel gegenüber Federal Reserve-Zinswenden, globalen Energiepreisen und sich entwickelnden regulatorischen Kapitalanforderungen. Historische Performance ist kein Indikator für zukünftige Ergebnisse; führen Sie immer unabhängige Due Diligence durch oder konsultieren Sie einen Finanzberater vor der Kapitalallokation.

Weiterführende Literatur

- Goldman Sachs (GS) Kursprognose 2026: Strategische Renaissance oder Wertfalle bei 860 US-Dollar?

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungsfalle?

- Morgan Stanley (MS) Kursprognose 2026: Investmentbank-Wiederaufleben oder 170 US-Dollar-Korrektur?

- Accenture (ACN) Ausblick 2026: Können KI-Transformation und Beratungsnachfrage ACN-Aktien auf 450+ US-Dollar treiben?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 US-Dollar treiben?