Im Jahr 2025 lieferte Silber eine der explosivsten Rallyes in der modernen Rohstoffgeschichte, stieg um mehr als 140% und durchbrach entschieden den jahrzehntelangen Widerstand. Bis Anfang 2026 war Silber in den dreistelligen Bereich eingetreten und löste eine globale Debatte aus: Fängt Silber gerade erst an oder nähert es sich einem zyklischen Höhepunkt?

Silber beginnt 2026 in einer grundlegend anderen Position als zu jedem Zeitpunkt in den letzten zehn Jahren. Strukturelle Angebotsdefizite, beschleunigende industrielle Nachfrage aus Solar-, E-Auto- und KI-Infrastruktur sowie ein sich wandelndes Makro-Regime haben Silber von einem nacheilenden Edelmetall zu einem der volatilsten und asymmetrischsten Vermögenswerte in den globalen Märkten verwandelt.

Dieser Leitfaden schlüsselt die Silberpreisprognose für 2026 auf, basierend auf Daten großer Banken, technischer Marktstruktur, physischer Angebotsdynamik und Makro-Szenarien. Sie erfahren auch, wie Sie über BingX Zugang zu Silber erhalten, sowohl über tokenisiertes Spot-Silber als auch über krypto-abgerechnete Silber-Futures, ohne auf traditionelle Rohstoffmakler angewiesen zu sein.

Wichtige Höhepunkte

• Silber stieg 2025 um über 140% und übertraf damit Gold und die meisten globalen Rohstoffe bei weitem

• Große Banken sehen $56–65/Unze Durchschnitte für 2026, während bullische Szenarien sich auf $135–309/Unze erstrecken

• Strukturelle Angebotsdefizite werden für ein sechstes Jahr in Folge erwartet, wobei das Minenangebot hinter der Nachfrage zurückbleibt

• Silber bleibt hochvolatil, und 30–50% Korrekturen sind historisch üblich, selbst in starken Bullenmärkten

• Investoren können Silber auf BingX über tokenisiertes Spot-Silber oder krypto-abgerechnete Silber-Futures handeln, mit flexiblen Risikomanagement-Tools von BingX AI

Was ist Silber (XAG)?

Silber ist ein hybrides Asset, das an der Schnittstelle von monetärer Absicherung und industrieller Produktion steht und strukturell volatiler und potentiell asymmetrischer als Gold ist. Im Gegensatz zu Gold, wo über 85–90% der jährlichen Nachfrage aus Investitionen, Schmuck und Zentralbankhaltungen stammen, teilt sich die Silbernachfrage gleichmäßiger zwischen industrieller Nutzung mit 55–60% und Investitionen, Schmuck und Silberwaren mit 40–45% auf, laut Daten des Silver Institute.

Auf der industriellen Seite ist Silber ein nicht-substituierbarer Input in mehreren schnell wachsenden Sektoren. Solarphotovoltaik allein verbraucht jetzt über 200 Millionen Unzen pro Jahr, etwa ein Fünftel des globalen Minenangebots, während die Nachfrage aus E-Autos, Stromnetzen, Halbleitern und KI-Datenzentren weiter steigt. Entscheidend ist, dass die Silberversorgung nicht Schritt gehalten hat: Der Markt tritt in sein sechstes aufeinanderfolgendes Jahr struktureller Defizite ein, mit jährlichen Fehlbeträgen von geschätzten 100–120 Millionen Unzen.

Diese duale Rolle erklärt Silbers charakteristisches Preisverhalten. In frühen Risk-off-Phasen schneidet Silber oft schlechter ab als Gold, da seine industrielle Exposition die Stimmung belastet. Aber sobald geldpolitische Lockerung, Investorenzuflüsse und physische Anspannung sichtbar werden, übertrifft Silber historisch Gold auf Prozentbasis, besonders in den späten Phasen von Edelmetall-Bullenmärkten. 2025 beispielsweise gewann Gold etwa 64%, während Silber um mehr als 140% stieg, eine der größten relativen Lücken in der Geschichte.

Silbers Bedeutung in 2026 wird durch drei gleichzeitig konvergierende Kräfte verstärkt:

• Geldpolitische Lockerung und sinkende Realzinsen: Niedrigere Zinsen reduzieren die Opportunitätskosten des Haltens unverzinslicher Assets, historisch ein starker Rückenwind für Silber während späten Zykluslockerungsphasen.

• Strukturelles industrielles Nachfragewachstum: Elektrifizierung, erneuerbare Energien und KI-Infrastruktur treiben mehrjähriges Nachfragewachstum an, das weitgehend unempfindlich gegenüber kurzfristigen Preisschwankungen ist.

• Unelastische Angebotsbeschränkungen: Etwa 75% der Silberproduktion wird als Nebenprodukt von Kupfer-, Blei- und Zinkbergbau gewonnen, was bedeutet, dass höhere Silberpreise nicht schnell zu höherer Produktion führen.

Zusammen deuten diese Faktoren darauf hin, dass Silber nicht mehr nur als zyklisches Industriemetall oder sekundäres Edelmetall gehandelt wird. Stattdessen ist es in ein neues Bewertungsregime eingetreten, wo Makropolitik, physische Knappheit und industrielle Notwendigkeit interagieren, um höhere Volatilität, aber auch potentiell höhere langfristige Preisböden zu schaffen, in Richtung 2026.

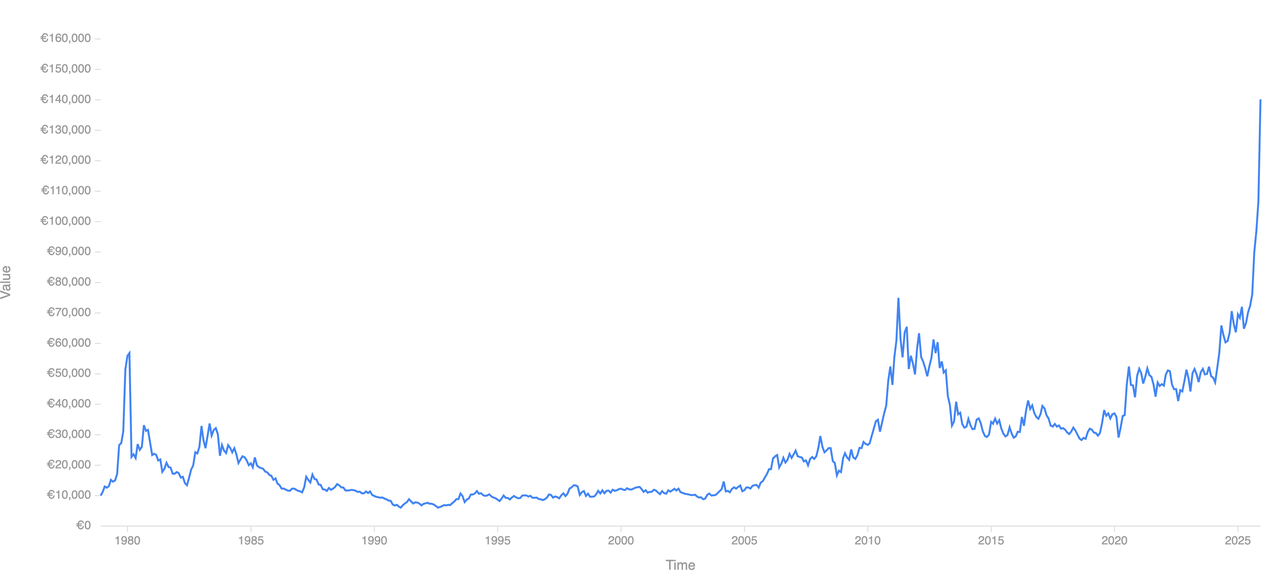

Silbers historische Performance über Marktzyklen: Von $2 bis $112+

Silbers historische Performance | Quelle: Curvo

Silbers Preisgeschichte ist durch hochamplitudige Boom-Bust-Zyklen definiert, mit Bewegungen, die typischerweise größer und schneller sind als die von Gold aufgrund von Silbers kleinerer Marktgröße, dualer industriell-monetärer Rolle und Angebotsunelastizität. Seit dem Zusammenbruch des Bretton-Woods-Systems hat Silber einige der extremsten Prozentschwankungen unter den wichtigsten Rohstoffen geliefert.

1. 1970er Inflationszyklus: Nach der Aufgabe des Goldstandards durch die USA 1971 handelte Silber unter $2/Unze. Als die Inflation auf zweistellige Werte stieg, Realzinsen tief negativ wurden und das Vertrauen in Fiatwährungen erodierte, explodierten die Silberpreise und stiegen bis Januar 1980 auf fast $50/Unze, ein Zuwachs von über 2.300% in weniger als einem Jahrzehnt. Diese Rallye gipfelte während des Höhepunkts monetärer Instabilität und spekulativer Nachfrage, bevor sie zusammenbrach, als sich die Politik verschärfte.

2. 1980–2000 Desinflationsära: Der Volcker-geführte Verschärfungszyklus kehrte Silbers Schicksal um. Realzinsen stiegen scharf, der US-Dollar stärkte sich und Inflationserwartungen brachen zusammen. Silber fiel mehr als 80% von seinem 1980er Höhepunkt und verbrachte fast zwei Jahrzehnte in einer Spanne, handelte größtenteils zwischen $3 und $6/Unze, was eine verlängerte Periode monetärer Stabilität und schwacher Investitionsnachfrage widerspiegelte.

3. 2008–2011 Krisenerholung: Silber bekräftigte seine Hebelwirkung auf monetären Stress während der Finanzkrise 2008. Die Preise erholten sich von etwa $9/Unze Ende 2008 auf ein Intraday-Hoch nahe $49/Unze im April 2011, ein Zuwachs von etwa 440%. Diese Bewegung wurde durch Nullzinsen, quantitative Lockerung und einen Anstieg der Kleinanleger-Investitionsnachfrage angetrieben. Als sich die Politik jedoch normalisierte und ETF-Zuflüsse umkehrten, korrigierte Silber um mehr als 60%, was seine Sensibilität gegenüber Liquiditäts- und Stimmungsverschiebungen verdeutlichte.

4. 2020 Pandemie-Schock: Während des COVID-19-Schocks rallierte Silber von der $12–$15/Unze-Spanne auf über $29/Unze, als Zentralbanken beispiellose Stimuli entfesselten. Im Gegensatz zu Gold, das nachhaltige neue Höchststände erreichte, verbrachte Silber die folgenden Jahre mit Konsolidierung unter seinem 2011er Höhepunkt, beschränkt durch ungleichmäßige industrielle Erholung und schwankende Investorennachfrage.

5. 2024–2025 Struktureller Ausbruch: Die Periode 2024–2025 markierte eine entscheidende Regimewende. Silber durchbrach die $50–$55/Unze-Widerstandszone, die Preise über 13 Jahre lang gedeckelt hatte, und löste eine schnelle Beschleunigung in das Preisfindungsgebiet aus. Allein 2025 stieg Silber um über 140% und übertraf deutlich Golds 64%igen Zuwachs, als strukturelle Angebotsdefizite, Rekord-ETF-Zuflüsse und beschleunigende industrielle Nachfrage zum ersten Mal seit Jahrzehnten konvergierten.

Kernaussage: Silber entwickelt sich selten gleichmäßig. Historisch hinkt es Gold in der frühen Phase makroökonomischen Stresses hinterher, aber sobald geldpolitische Lockerung, Investitionsflüsse und physische Anspannung aufeinander abstimmen, neigt Silber dazu, Gold heftig auf Prozentbasis zu übertreffen, oft spät im Edelmetall-Zyklus. Dieses Muster hilft zu erklären, sowohl Silbers explosives Aufwärtspotential als auch seine gleichermaßen scharfen Rückgänge, in Richtung 2026.

Warum Silber 2025 über 140% explodierte: Vier strukturelle Treiber

Silbers 140%+ Anstieg 2025 war nicht das Ergebnis eines einzigen spekulativen Katalysators. Er spiegelte eine seltene Ausrichtung physischer, monetärer und Positionierungskräfte wider, von denen viele seit Jahren aufgebaut hatten, aber erst letztes Jahr entscheidend konvergierten.

1. Industrieller Nachfrageschock, da die Solarindustrie 20-25% der Silbernachfrage antreibt

Silbers industrielle Nachfrage erreichte 2025 Rekordniveaus, angetrieben hauptsächlich durch Elektrifizierung und datenintensive Technologien.

• Solarphotovoltaik verbraucht nun über 200 Millionen Unzen pro Jahr und macht etwa 20–25% des globalen jährlichen Silberangebots aus, laut Branchenschätzungen.

• Elektrofahrzeuge, Stromnetz-Upgrades, Halbleiter und hocheffiziente Elektronik fügten weitere 150–200 Millionen Unzen strukturell steigender Nachfrage hinzu.

• KI-Datenzentren erhöhten die Silbernutzung in hochleitfähigen Verbindungen, Stromverteilungssystemen und Kühlinfrastruktur erheblich, Anwendungen, bei denen Silber keinen wirtschaftlich praktikablen Ersatz hat.

Entscheidend ist, dass diese Nachfrage nichtzyklisch ist. Im Gegensatz zu Schmuck ist sie an langfristige Kapitalausgaben und politikgetriebene Energietransitionen gebunden, was sie weniger empfindlich gegenüber kurzfristigen Preisschwankungen macht.

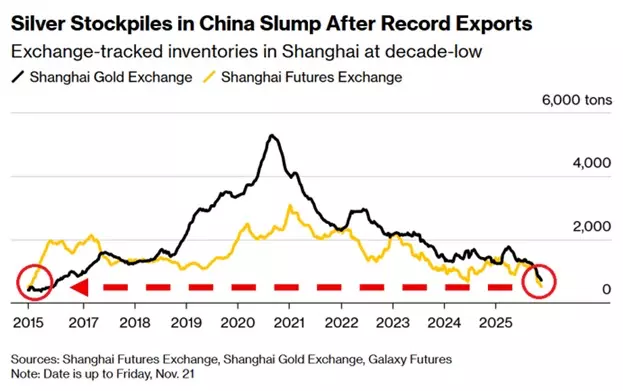

2. Anhaltende Angebotsdefizite für das sechste Jahr in Folge und unelastische Minenproduktion

Silbervorräte in China | Quelle: IG.com

Der Silbermarkt trat 2025 in sein sechstes aufeinanderfolgendes Jahr struktureller Defizite ein, wobei die Nachfrage konstant Minenangebot und Recycling überstieg.

• Jährliche Angebotsdefizite werden auf nahe 100–120 Millionen Unzen geschätzt und ziehen oberirdische Inventare ab.

• Etwa 75% des Silbers werden als Nebenprodukt des Kupfer-, Blei- und Zinkbergbaus produziert, was bedeutet, dass Outputentscheidungen durch Basismetall-Ökonomien und nicht durch Silberpreise angetrieben werden.

• Neue primäre Silberprojekte benötigen typischerweise 5–7 Jahre um die Produktion zu erreichen, was die kurzfristige Angebotsreaktion selbst bei höheren Preisen begrenzt.

Diese Angebotsunelastizität bedeutet, dass Preis der einzige Ausgleichsmechanismus wird, wenn die Nachfrage beschleunigt, und verstärkt Aufwärtsbewegungen während angespannter Marktbedingungen.

3. Monetärer Rückenwind und sinkende Opportunitätskosten

Die monetären Bedingungen wurden 2025 entscheidend unterstützend.

• US-Realzinsen sanken in der zweiten Jahreshälfte bedeutend, als die Inflation schneller abkühlte als die Nominalzinsen.

• Die Märkte preisten mehrere Zinssenkungen in den USA und wichtigen entwickelten Volkswirtschaften ein, was die Opportunitätskosten des Haltens unverzinslicher Assets wie Silber reduzierte.

• Historisch hat Silber seine stärkste relative Performance spät in Lockerungszyklen geliefert, sobald sich die Liquidität verbessert und Investoren weiter die Risikokurve hinauf bewegen.

Dieses Umfeld verstärkte sowohl die Investitionsnachfrage als auch spekulative Positionierungen, insbesondere durch ETFs und Futures, und verstärkte die Rallye.

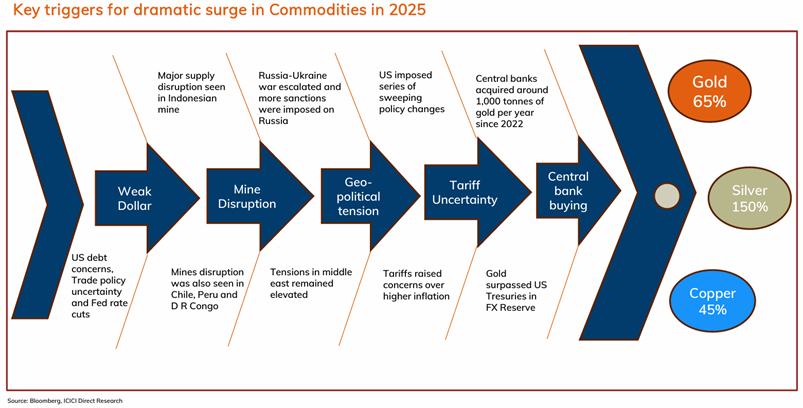

4. Gold-Silber-Verhältnis-Kompression auf 60:1 löste Aufholflows aus

Schlüsseltreiber hinter dem Anstieg der Rohstoffe 2025 | Quelle: ICICI Direct

Einer der stärksten Beschleuniger 2025 war die schnelle Kompression des Gold-Silber-Verhältnisses.

• Das Verhältnis kollabierte von über 100:1 früh im Zyklus auf nahe 60:1 bis Ende 2025.

• Historisch neigt Silber dazu, aggressiv zu übertreffen, sobald das Verhältnis unter langfristigen Widerstand bricht, da relative Wert- und Momentum-Strategien von Gold zu Silber rotieren.

• Frühere säkulare Silber-Bullenmärkte haben das Verhältnis in Richtung 40 oder sogar die niedrigen 30er komprimiert, was erhebliches weiteres Aufwärtspotential für Silber impliziert, falls der Trend anhält.

Für Investoren war diese Verhältnisdynamik wichtig, weil sie signalisierte, dass Silber nicht mehr Gold hinterherhinkte—sondern in seine High-Beta-Übertreffungsphase eintrat.

Fazit: Silbers 2025-Rallye war strukturell getrieben. Industrielle Knappheit, unflexibles Angebot, geldpolitische Lockerung und relative Wert-Positionierung stimmten gleichzeitig überein und schufen die Bedingungen für einen der stärksten Silbervorstöße in der modernen Marktgeschichte, und bereitet die Bühne für erhöhte Volatilität in Richtung 2026.

Silberpreis-Prognosen für 2026: Wie hoch oder niedrig kann XAG gehen?

Nach einer der stärksten jährlichen Rallyes in der modernen Geschichte wird Silbers 2026-Ausblick am besten durch Szenarioanalyse statt ein einziges Schlagzeilen-Ziel angegangen. Die Prognoseverteilung ist breit, weil Silber an der Schnittstelle von Geldpolitik, industrieller Knappheit und Investoren-Positionierung sitzt—drei Variablen, die sich schnell verschieben können.

1. Basis-Szenario: Konsolidierung mit struktureller Unterstützung

Erwartete Spanne: $56–$75 pro Unze

Im Basis-Szenario verbringt Silber den größten Teil von 2026 damit, seine explosiven 2025-Gewinne durch scharfe, zweiseitige Volatilität zu konsolidieren, anstatt entscheidend höher zu tendieren. Großbanken wie BMO, TD Securities und ICICI Direct erwarten, dass Silber spannungsgebunden aber erhöht bleibt, da physische Fundamentaldaten weiterhin einen starken Boden bieten. Der globale Silbermarkt wird voraussichtlich ein sechstes Jahr in Folge im Defizit bleiben, mit geschätzten Fehlbeträgen von 100–120 Millionen Unzen, was anhaltende Abwärtsrisiken selbst während Rücksetzer begrenzt.

Gleichzeitig stabilisiert sich die Investitionsnachfrage, anstatt zu beschleunigen. Globale Silber-ETF-Bestände stabilisieren sich, aber wickeln nicht aggressiv ab, wodurch die Preise über dem ehemaligen Widerstand nahe $50 verankert bleiben. Die monetären Bedingungen werden schrittweise unterstützend, da Zinssenkungen allmählich ankommen, die Realzinsen eindämmen, ohne einen vollständigen Risk-off-Zyklus auszulösen. Historisch ist dieses Muster—20–30% Korrekturen, höhere Tiefs und anhaltende Volatilität—typisch, nachdem Silber das Preisfindungsgebiet betritt, was Verdauung statt Erschöpfung widerspiegelt.

2. Bull-Szenario: Spätzyklus-Beschleunigung

Erwartete Spanne: $100–$135+ pro Unze

Tail-Risk-Szenarien: $200–$300+

Das bullische Szenario nimmt an, dass Silber in die Spätzyklus-Beschleunigungsphase eintritt, die für Edelmetall-Bullenmärkte üblich ist, wo relative Bewertung und Kapitalflüsse Fundamentaldaten dominieren. Bank of America erwartet, dass Gold 2026 $6.000/Unze annähert, und wenn Gold nahe diesen Niveaus hält, wird Silbers Aufwärtspotential zunehmend durch Gold–Silber-Verhältnis-Kompression statt eigenständiger Nachfrage angetrieben. Mit dem Verhältnis derzeit nahe 59 impliziert eine Bewegung in Richtung historischer Bullenmarkt-Tiefs um 40, wie 2011 gesehen, mathematisch Silberpreise im $130–$140-Bereich, sogar ohne neue Gold-Höchststände.

Erneuerte ETF-Zuflüsse und Kleinanleger-Beteiligung verstärken diese Bewegung. BofAs Michael Widmer schätzt, dass relativ bescheidene Erhöhungen der Investitionsnachfrage, in der Größenordnung von 10–15%, übergroße Preiseffekte haben könnten aufgrund von Silbers viel kleinerem und weniger liquidem Markt im Vergleich zu Gold. In extremen Tail-Risk-Umgebungen, geprägt durch Währungsvertrauen-Erosion, aggressive geldpolitische Lockerung oder finanzielle Instabilität, hat Silber historisch Fundamentaldaten überschossen. Unter solchen Bedingungen werden $200–$300+ mathematisch plausibel, jedoch hochvolatil und strukturell instabil.

3. Bären-Szenario: Mittelwert-Umkehr ohne strukturellen Zusammenbruch

Erwartete Spanne: $50–$70 pro Unze

Das bärische Szenario spiegelt einen Makro-Relief-Trade wider statt einen Zusammenbruch von Silbers langfristiger These. Ein stärkerer US-Dollar, verzögerte Zinssenkungen oder sich verbessernde Wachstumserwartungen drücken die Realzinsen höher, reduzieren spekulative Nachfrage und belasten die Preise. Nach mehr als 140% Zugewinn 2025 durchläuft Silber eine 30–50% Korrektur, konsistent mit historischen Rücksetzern während früherer Bullenmärkte, einschließlich 2010–2011.

Gleichzeitig ermutigen erhöhte Preise kurzfristige industrielle Sparsamkeit, besonders in Photovoltaik, Elektronik und Fertigung, wodurch die Nachfrage am Rand erweicht. Jedoch bleibt Silber selbst in diesem Szenario strukturell durch anhaltende Angebotsdefizite und begrenzte Minenangebots-Elastizität unterstützt. Wichtig ist, dass eine Korrektur in den $50–$70-Bereich Silber immer noch weit über seinem Vor-2024-Handelsbereich lassen würde, wodurch die längerfristige Ausbruchsstruktur bewahrt statt invalidiert würde.

Ist Silber überkauft oder noch unterbesessen?

Trotz dreistelliger Preise scheint Silber nicht breit überbesessen zu sein, wenn es durch Portfolioallokation statt Preismomentum gemessen wird. Institutionelle Investoren allozieren immer noch weit unter 1% der Assets zu Silber, verglichen mit 2–3%+, die typischerweise in Gold während Spätzyklus-Edelmetall-Rallyes gehalten werden, wodurch die Positionierung historisch leicht bleibt. Während die Kleinanleger-Beteiligung 2025 anstieg, konzentrierten sich die Flüsse auf Futures und kurzfristige ETFs, verstärkten die Volatilität ohne langfristige Nachfrage zu erschöpfen.

Gleichzeitig bleibt Silbers gesamter Marktwert ein kleiner Bruchteil von Golds, was bedeutet, dass selbst bescheidene Reallokatieungen, wie eine 0,2–0,3%ige Verschiebung von institutionellen Portfolios, die Preise überproportional bewegen können. Dieses Positionierungs-Ungleichgewicht erklärt, warum Silber 2026 mit hoher Volatilität aber fester struktureller Unterstützung beginnt: scharfe Rücksetzer sind wahrscheinlich, aber anhaltende Zusammenbrüche sind schwerer zu rechtfertigen, solange Angebotsdefizite bestehen und monetäre Bedingungen akkommodativ bleiben.

Wie man Silber Spot und Futures auf BingX handelt

BingX ermöglicht es Tradern und Investoren, auf Silber durch ein krypto-natives, flexibles Framework zuzugreifen, ohne traditionelle Rohstoffkonten. BingX AI bietet Echtzeit-Volatilitätsverfolgung, Trend-Signale und Risikoindikatoren, um Tradern zu helfen, Silbers schnelllebigen Markt zu navigieren.

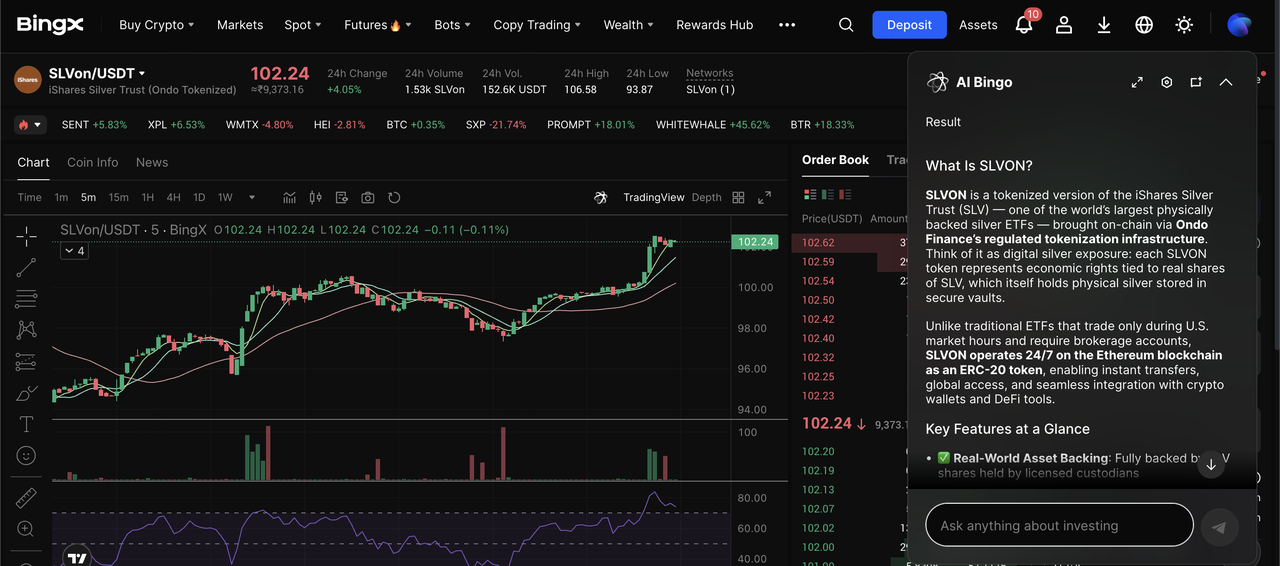

1. Kaufen, Verkaufen oder HODLen tokenisierter Silber-ETF via SLVon auf dem BingX Spot-Markt

SLVon/USDT-Handelspaar auf dem Spot-Markt, unterstützt durch BingX AI Einsichten

Der Handel von SLVON, einem tokenisierten Silber-ETF auf BingX, bietet einen unkomplizierten Weg, direktes, ungehebeltes Exposure zu Silberpreisen zu erhalten, ohne mit physischem Bullion oder traditionellen Rohstoffmaklern umgehen zu müssen. SLVON ist Ondo Finances On-Chain-Repräsentation des iShares Silver Trust, designed, um den Nettoinventarwert des ETF zu verfolgen, indem es blockchain-basiertes wirtschaftliches Exposure zu physischem Silber bietet, das von regulierten Verwahrern gehalten wird.

1. Loggen Sie sich in Ihr BingX-Konto ein und öffnen Sie die Spot-Trading Sektion.

2. Suchen Sie nach SLVON/ USDT, der tokenisierten Version des Silber-ETF.

3. Platzieren Sie eine Kauforder mit USDT, um Silberpreisbewegungen auf 1:1-Basis zu verfolgen.

4. Halten Sie die Position als mittelfristige Allokation oder rebalancieren Sie neben anderen Krypto-Assets, wenn sich die Marktbedingungen entwickeln.

2. Gehebelte Silber-Futures mit Krypto auf BingX handeln

SILVER/USDT Perpetual Contract auf dem Futures-Markt

Silber-Futures auf BingX TradFi ermöglichen es aktiven Tradern, Long oder Short zu gehen und Silbers Volatilität mit krypto-abgerechneten Kontrakten zu handeln.

1. Gehen Sie zur Futures-Trading Sektion auf BingX.

2. Wählen Sie einen Silber-Perpetual-Kontrakt, der in Krypto abgerechnet wird.

3. Wählen Sie Ihre Richtung: gehen Sie Long, wenn Sie erwarten, dass die Preise steigen, oder gehen Sie Short, wenn Sie einen Rücksetzer erwarten.

4. Setzen Sie niedrige Hebelwirkung von 2x–5x, um Silbers Volatilität zu managen.

5. Fügen Sie Stop-Loss und Take-Profit Orders hinzu, bevor Sie den Trade bestätigen, um das Risiko zu kontrollieren.

4 Schlüsselrisiken beim Silberhandel 2026 zu beachten

Silbers Aufwärtspotential 2026 kommt mit ungewöhnlich hohem Risiko, und zu verstehen, wo Rückgänge entstehen können, ist essentiell, bevor man irgendeine Position dimensioniert.

1. Extremes Volatilitätsrisiko: Historisch beinhalten Silber-Bullenmärkte häufige 30–50% Rückgänge. Während der 2011-Rallye fielen die Preise innerhalb von zwei Jahren um mehr als 60%, und selbst in starken Zyklen treten 20–30% Korrekturen oft in Wochen statt Monaten auf.

2. Geldpolitische Überraschungen: Silber ist hochsensitiv gegenüber Realzinsen und dem US-Dollar. Ein verzögerter Fed-Lockerungszyklus, erneute Inflation, die höhere Zinsen erzwingt, oder Dollar-Stärke könnte die Preise scharf komprimieren, selbst wenn langfristige Fundamentaldaten intakt bleiben.

3. Industrielle Nachfrage-Elastizität: Bei Preisen über $80–$100/Unze könnten Hersteller Sparsamkeit, Substitution oder Effizienzgewinne beschleunigen, besonders in Solar und Elektronik, wodurch das Nachfragewachstum am Rand verlangsamt wird.

4. Spekulative Positionierungsrisiko: Ein großer Anteil der jüngsten Silber-Zuflüsse kam über Futures und kurzfristige Vehikel, die sich schnell umkehren können. Wenn momentum-getriebene Positionierung abbaut, neigt die Volatilität dazu, Preisbewegungen zu verstärken statt zu glätten.

Sollten Sie 2026 in Silber investieren?

Silber 2026 wird wahrscheinlich nicht die geradlinigen Gewinne von 2025 wiederholen, aber sein struktureller Bull-Case bleibt intakt. Anhaltende Angebotsdefizite, steigende industrielle Nachfrage und spätzyklische monetäre Dynamiken unterstützen höhere langfristige Preise, selbst während die Volatilität zunimmt.

Für Investoren funktioniert Silber am besten als strategische, risikomanagierte Allokation, nicht als einseitige gehebelte Wette. Mit BingX, das sowohl tokenisiertes Spot-Exposure als auch krypto-abgerechnete Futures bietet, können Trader an Silbers Aufwärtspotential teilnehmen, während sie Flexibilität über Marktszenarien hinweg beibehalten.

Wie immer sind Positionsgröße, Geduld und diszipliniertes Risikomanagement wichtiger bei Silber als bei fast jedem anderen großen Asset.