Zu Beginn des Jahres 2026 war Intel (INTC) nicht mehr der kämpfende Riese von 2024. Unter der disziplinierten Führung von CEO Lip-Bu Tan führte das Unternehmen erfolgreich seine "5 Nodes in 4 Jahren"-Roadmap durch und brachte den 18A (1,8nm) Prozess in die Hochvolumenproduktion. Der Markt bleibt jedoch gespalten: Während prominente institutionelle Käufer wie APG Asset Management und Allianz SE ihre Anteile aggressiv erhöht haben, meldete die Foundry-Division immer noch einen Verlust von 2,5 Milliarden Dollar im letzten Quartal.

Die Intel-Aktienprognose für 2026 wird von zwei konkurrierenden Narrativen definiert:

• die Fertigungsrealität, dass Intel die Transistor-Führung zurückerobert, und

• die Finanzrealität, dass der Aufbau einer Weltklasse-Foundry ein unglaublich kapitalintensiver Cash-Verbrennungsapparat ist, der bis 2027 nicht die Gewinnschwelle erreichen wird.

Für Trader schafft dies ein High-Beta-Umfeld, in dem jedes Yield-Update vom 18A-Node zweistellige Volatilität auslöst.

Dieser Leitfaden schlüsselt die INTC-Kursprognose für 2026 mit Echtzeitdaten von Tigress Financial, Goldman Sachs und TIKR auf, zusammen mit einer Analyse des 89-Dollar-Bewertungsmodells. Sie lernen auch, wie Sie diese Bewegungen mit USDT-marginierten INTC-Aktien-Perpetuals auf BingX TradFi handeln können.

5 wichtige Highlights für Intel-Investoren im März 2026

• 18A Momentum: Intels 18A-Prozess ist berichten zufolge Wochen vor TSMCs 2nm-Chips und treibt die neuen Core Ultra Series 3 (Panther Lake) AI-PCs an.

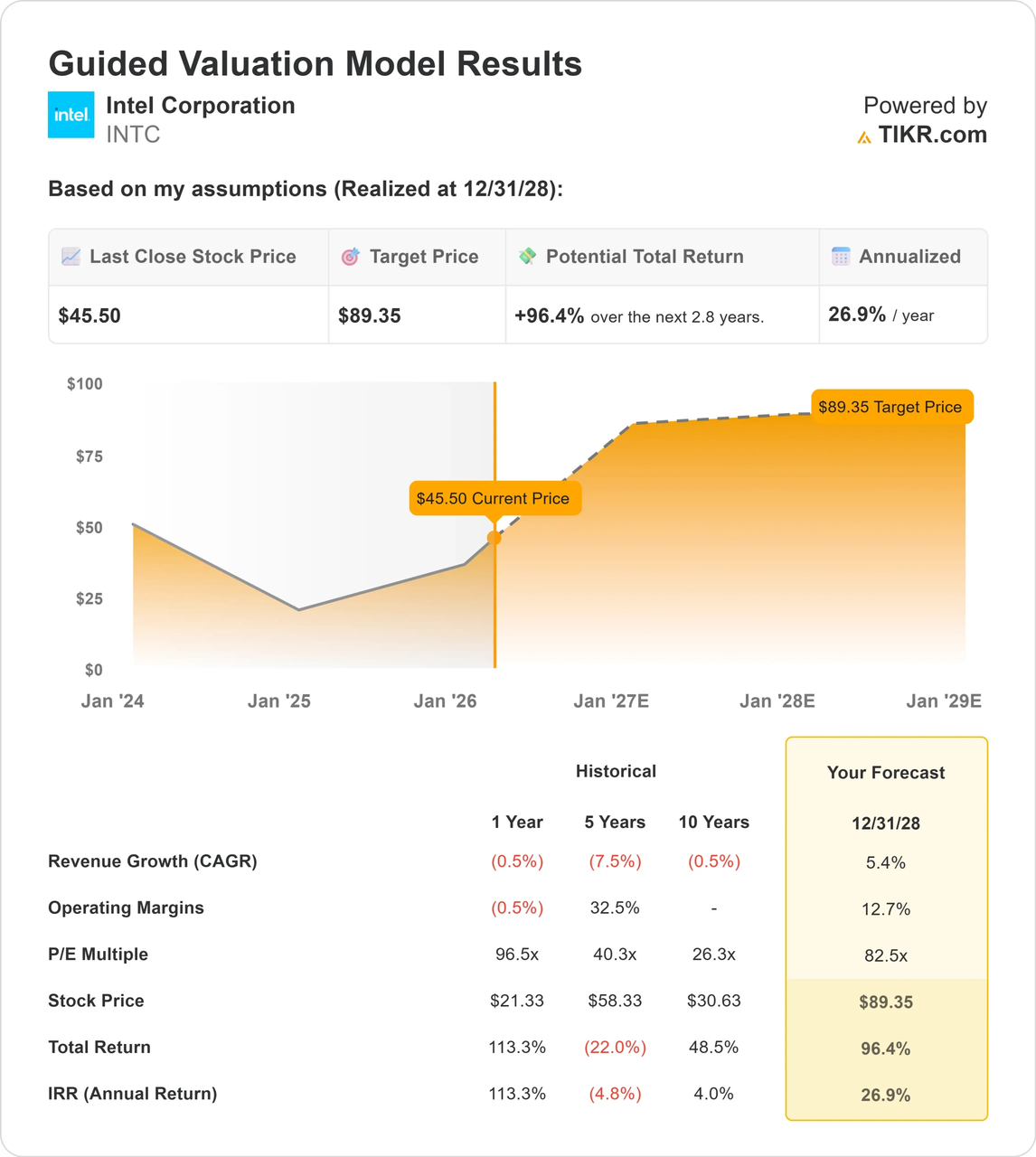

• Das 89-Dollar-Ziel: TIKRs geführtes Bewertungsmodell deutet auf ein Aufwärtspotenzial von 96,4% gegenüber dem aktuellen Niveau hin, vorausgesetzt die Betriebsmargen erholen sich auf 12,7%.

• Foundry-Unabhängigkeit: Intel hat seine Foundry-Einheit in eine eigenständige Tochtergesellschaft ausgegliedert, ein Schritt, der darauf abzielt, Frenemies wie Nvidia und Microsoft für die Produktion 2028 zu gewinnen.

• Institutioneller Tauziehkampf: Während 64,5% von Intel im Besitz von Institutionen sind, zeigen die jüngsten 13F-Einreichungen eine Rotation; Value-Fonds kaufen den Turnaround, während Growth-Fonds auf Margenexpansion warten.

• Geopolitische Absicherung: Intel wird zunehmend als National Champion betrachtet, mit erheblicher Unterstützung der US-Regierung, was es zu einer strategischen Absicherung gegen potenzielle Lieferkettenunterbrechungen in der Taiwan-Straße macht.

Was ist die Intel (INTC) Aktie?

Intel ist ein in Santa Clara ansässiger Halbleiterpionier, der Mikroprozessoren für die globalen Personal Computer- und Rechenzentrum-Märkte entwickelt und produziert. Im Gegensatz zu fablosen Rivalen wie AMD oder NVIDIA ist Intel ein Integrated Device Manufacturer (IDM), was bedeutet, dass es seine eigenen Silizium-Wafer-Fabriken (Fabs) besitzt und betreibt.

Im Jahr 2026 hat sich Intels Wertversprechen verschoben. Es ist nicht mehr nur ein CPU-Unternehmen; es ist eine Systems Foundry. Durch die Öffnung seiner Fabriken für externe Kunden zielt Intel darauf ab, die westliche Alternative zu TSMC zu werden. Der Erfolg oder Misserfolg von 2026 hängt von den Yield-Raten ab, dem Prozentsatz funktionaler Chips, die pro Wafer produziert werden.

Intel vs. NVIDIA: Welche Halbleiteraktie sollten Sie 2026 handeln?

Während sowohl Intel als auch NVIDIA für die KI-Revolution zentral sind, besetzen sie 2026 entgegengesetzte Enden der Lieferkette. Auf BingX hängt die Auswahl des richtigen Perpetuals davon ab, ob Sie auf die Foundry-Infrastruktur oder die KI-Computing-Dominanz setzen:

| Merkmal | Intel (INTC) | NVIDIA (NVDA) |

| Geschäftsmodell | IDM (Fertigung + Foundry) | Fablos (Design-Leader, nutzt TSMC/Intel) |

| 2026 Kontext | Hohe Capex; Turnaround-Play | Marktführer; Wachstums-Nachhaltigkeit-Play |

| Primärer Treiber | 18A Node Yields & Fab Auslastung | Blackwell/Rubin GPU Nachfrage & CUDA Burggraben |

| Volatilitätsprofil | Extrem; gebunden an Fertigungsmeilensteine | Hoch; gebunden an KI CapEx und Ertragsschläge |

Praktischer Tipp: Im Jahr 2026 ist INTC das überlegene Instrument für den Handel mit US-Halbleiter-Onshoring und dem Erfolg des Systems Foundry Modells. NVIDIA bleibt die bevorzugte Wahl für diejenigen, die direktes Engagement in globalen KI-Infrastruktur-Ausgaben und der Software-Hardware-Ökosystem-Führung suchen.

Intel 2026 Ausblick: Der EBITDA-Anstieg vs. Die Margin-Kompression

Historisch folgt Intels Aktie seinem Fertigungs-Tick-Tock-Zyklus. Die 2026-Prognose ist ein Kampf zwischen aktuellen Verlusten und zukünftiger Ertragskraft.

• Die bärische Baseline: Das Foundry-Geschäft bleibt eine Belastung für die Bilanz, mit negativem freien Cashflow, der für Teile von 2026 prognostiziert wird, während Intel seine Mega-Fabs in New Mexico und Ohio ausbaut.

• Der bullische Wendepunkt: Analysten erwarten einen massiven EBITDA-Hochlauf, der potenziell von 1,2 Milliarden Dollar im Jahr 2024 auf 25,1 Milliarden Dollar bis 2028 wachsen könnte. Wenn Intel sein 2026 EPS-Ziel von 0,48 Dollar erreicht, validiert es die U-förmige Erholung der INTC-Aktie.

Intel (INTC) Aktienkursprognose von TIKR

Intel-Aktienprognosen für 2026: Bull vs. Bear Ausblick

| Quelle/Institution | 2026 Kursziel | Marktausblick |

| Tigress Financial | 66,00$ | Bullisch: Mehrjähriges Aufwärtspotenzial durch KI-PC-Führung. |

| TIKR Modell | 89,35$ | Super-Bullisch: Basierend auf 12,7% Betriebsmargen. |

| UBS | 49,00$ | Neutral: Vorsichtig bei Foundry-Ausführungsrisiken. |

| Simply Wall St (DCF) | 33,03$ | Bärisch: Deutet darauf hin, dass die Aktie mit einem 39%igen Aufschlag zum Cashflow gehandelt wird. |

| Wedbush | 30,00$ | Stark bärisch: Besorgt über AMDs Server-Marktanteilsgewinne. |

Das Bull-Case: Das 18A Golden Cross auf 80$+

Das Bull-Narrativ konzentriert sich auf die Produktführerschaft. Wenn Intels 18A-Yields bis Mitte 2026 75% erreichen, überholt es TSMC zum ersten Mal seit einem Jahrzehnt effektiv. Panther Lake CPUs könnten 5-10% Marktanteil von AMD im Laptop-Segment zurückerobern. Darüber hinaus würde ein bestätigter Mega-Whale-Vertrag von Apple oder Qualcomm für Foundry-Services Intel von einem kämpfenden Chiphersteller zu einem kritischen Infrastrukturanbieter umwerten und die Aktie in Richtung des 80-Dollar-Bereichs treiben.

Das Bear-Case: Die Capex-Falle auf 25$

Umgekehrt, wenn 18A-Yields bei 60% stagnieren, bleibt Intel ein Hochkostenproduzent. In diesem Szenario wird die aktuelle 90%ige Rally als Einpreisung der Perfektion betrachtet. Jede Verzögerung bei der Ohio-Fab-Eröffnung oder ein weiterer Quartalsverlust von über 2 Milliarden Dollar in der Foundry-Einheit könnte eine gewaltsame Liquidation auslösen. Technische Modelle deuten auf einen Rückzug hin, um die 30-Dollar-Liquiditätslücke zu füllen, wenn der KI-PC-Zyklus kein Massen-Verbraucher-Upgrade auslöst.

Wie man Intel-Aktien-Futures mit USDT auf BingX TradFi handelt

Intel-Aktien-Perpetuals auf dem Futures-Markt mit BingX AI-Analyse

Maximieren Sie Ihre Trading-Präzision durch die Nutzung der BingX AI zur Analyse von Intels 18A-Yield-Trends und institutionellen Liquiditätszonen in Echtzeit.

1. Zugang zum TradFi-Markt: Loggen Sie sich bei BingX ein und gehen Sie zum TradFi-Bereich unter Märkte. Wählen Sie INTC/USDT Perpetuals.

2. Überwachen Sie den 18A-Newsflow: Achten Sie auf Risk Production vs. Volume Production Schlagzeilen. Volume Production ist das ultimative Kaufsignal für Momentum-Trader.

3. Wählen Sie Ihre Hebelwirkung: Intels 3$–5$ tägliche Schwankungen sind 2026 üblich. Profis verwenden typischerweise 3x–5x Hebelwirkung, um das Gap-Risiko im Zusammenhang mit Ertragsberichten zu verwalten.

4. Strategische TP/SL setzen: Automatisieren Sie Ihre Exit-Strategie durch die Nutzung von BingXs Take-Profit (TP) und Stop-Loss (SL) Orders, um Ihre Sicherheiten vor extremer Vorbörsvolatilität zu schützen. Da Halbleiteraktien 2026 aufgrund von nächtlichen Fertigungsnachrichten aus Asien oft 5% höher oder niedriger bei der Eröffnungsglocke gappen, ist ein voreingestellter SL der einzige Weg, um sicherzustellen, dass eine volatile Session nicht zu unerwarteter Liquidation führt.

5 wichtige Risiken für Intel-Trader in 2026

Die Navigation durch Intels riskanten Turnaround erfordert ein festes Verständnis der strukturellen Gefahren, die einzigartig für die 2026 Halbleiterlandschaft sind.

1. Der Foundry Cash Burn: Intel gibt Milliarden für Fabs aus. Wenn die föderale CHIPS Act Finanzierung verzögert oder reduziert wird, könnte der Liquiditätsstress eine Dividendenkürzung oder Aktienausgabe erzwingen.

2. AMDs Server-Dominanz: AMD zielt auf 40% des Server-Markts ab. Wenn Intels Xeon-Chips weiter an Boden im Rechenzentrum verlieren, wird die marginenstarke Cash Cow sterben, die die Fabs finanziert.

3. Der Taiwan-Strait-Aufschlag: Ein Großteil von Intels aktueller Bewertung ist ein Sicherheitsaufschlag. Wenn sich geopolitische Spannungen erheblich entspannen, könnte ein Teil dieses Onshoring-Werts zurück zu billigeren asiatischen Aktien rotieren.

4. Yield-Stagnation: Die Fertigung bei 1,8nm ist unglaublich schwierig. Ein kleiner Defekt im EUV (Extreme Ultraviolet) Lithographie-Prozess kann Tausende von Wafern ruinieren und zu massiven Ertragsverfehlungen führen.

5. Der Führungsübergang: Während Lip-Bu Tan hoch respektiert ist, könnten jede Anzeichen von Reibungen zwischen dem Vorstand und der C-Suite institutionelle Investoren erschrecken, die auf seine spezifische Back-to-Basics-Strategie setzen.

Fazit: Sollten Sie 2026 in Intel (INTC) investieren?

Intels 2026-Trajektorie stellt einen grundlegenden Wandel von einem Legacy-Chiphersteller zu einem kritischen Infrastrukturanbieter für die westliche Welt dar. Wenn das Unternehmen erfolgreich seinen 18A-Prozessknoten in konsistente Hochvolumen-Yields umwandelt, könnte die aktuelle Bewertung als attraktiver Einstiegspunkt relativ zu seinem 2027–2028 Ertragspotenzial erscheinen. Die Investitionsthese beruht jedoch stark auf dem National Champion-Narrativ und der erfolgreichen Umsetzung des unabhängigen Foundry-Modells, das ein kapitalintensives und risikoreiches Unterfangen bleibt.

Für BingX-Trader dreht sich die kurzfristige Strategie um die Navigation einer U-förmigen Erholung, die von binären Fertigungsmeilensteinen definiert wird. Marktteilnehmer sollten Agilität priorisieren und sich auf technische Validierungen wie monatliche Yield-Verbesserungen und neue Mega-Whale-Kundenverpflichtungen konzentrieren. Umgekehrt könnte jeder Beweis für stagnierende Fab-Auslastung oder Foundry-Verluste, die 3 Milliarden Dollar pro Quartal übersteigen, einen Zusammenbruch der Turnaround-Geschichte signalisieren und eine Wendung hin zu defensiver oder Short-orientierter Positionierung erforderlich machen.

Risikoerinnerung: Halbleiteraktien sind hochzyklisch und sensibel für Zinssätze und geopolitische Nachrichten. Der Foundry-Aufschlag kann verdampfen, wenn Fertigungsziele verfehlt werden. Verwenden Sie immer Stop-Loss-Orders und überhebeln Sie niemals bei einem einzigen Ertragsnarrativ.

Weiterführende Literatur

3. Reddit (RDDT) Kursausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200$ treiben?

4. Rohöl-Kursprognose 2026: 140$-Kriegsaufschlag oder 60$-Überschuss-Baseline?