Im April 2026 steht GE Aerospace (GE) an einem strategischen Scheideweg. Nach Abschluss der historischen Entflechtung mit der Abspaltung von GE Vernova im Jahr 2024 hat sich das Unternehmen zu einem margenstarken, reinen Luftfahrtführer entwickelt. Während sein Finanzmotor auf Hochtouren läuft und mit 26,6% Betriebsmargen im Geschäftsbereich glänzt, hat die Aktie kürzlich ein 15-Wochen-Tief von 281 $ erreicht. Analysten debattieren derzeit, ob der Aerospace-Superzyklus ein Forward-KGV von 39x rechtfertigen kann, oder ob die Fragilität der Lieferkette und Boeings (BA) andauernde Produktionsschwierigkeiten GEs Flügel in der zweiten Jahreshälfte 2026 stutzen werden.

Trotz des jüngsten Rückgangs bleibt das fundamentale Razor-and-Blade-Modell der Neid der Industriewelt. Da GE etwa 75% der weltweiten Schmalrumpfflugzeuge durch sein Joint Venture CFM International antreibt, ist das Unternehmen effektiv eine Mautstation für den globalen Flugverkehr. Dieser Leitfaden schlüsselt die GE Aerospace Aktienkursprognose für 2026 anhand von Daten von JPMorgan, Morgan Stanley und Wells Fargo auf.

Sie werden auch entdecken, wie Sie Exposition zu GE Aerospace (GE) Aktienfutures über BingX TradFi erhalten können.

Top 5 Dinge, die GE Aerospace-Investoren 2026 wissen sollten

- Der 190 Mrd. $ Auftragsbestand: GE startet 2026 mit einem massiven Auftragsbuch, das mehrjährige Umsatzvisibilität bietet, hauptsächlich getrieben von den stark nachgefragten LEAP- und GE9X-Triebwerken.

- Der Rückkauf-Boden: Ein 15 Milliarden Dollar Aktienrückkaufprogramm und eine 25%ige Dividendenerhöhung, die Anfang 2026 angekündigt wurde, wirken als erhebliche Preisunterstützung während der Marktvolatilität.

- Boeing-Abhängigkeit: Als alleiniger Triebwerkslieferant für die 737 MAX und 777X sind GEs kurzfristige Lieferziele stark mit Boeings regulatorischer und Produktionserholung verknüpft.

- Service-geführtes Wachstum: Margenstarke Wartungs-, Reparatur- und Überholungsservices (MRO) treiben jetzt die Mehrheit der langfristigen Gewinne an und isolieren GE von der zyklischen Natur neuer Flugzeugverkäufe.

- Bewertung für Perfektion bepreist: Mit einem Handel bei fast 40x Forward-Earnings liegt GE deutlich über dem Branchendurchschnitt von 23x, was wenig Spielraum für Gewinnverfehlungen lässt.

Was ist GE Aerospace (GE)?

GE Aerospace ist der globale Marktführer bei Strahltriebwerken, Komponenten und integrierten Systemen für zivile und militärische Flugzeuge. Nach den erfolgreichen Abspaltungen von GE HealthCare und GE Vernova ist es nun ein schlankes reines Luftfahrtunternehmen. Sein Wettbewerbsvorteil liegt in seiner installierten Basis von etwa 50.000 zivilen und 30.000 militärischen Triebwerken.

Das Kronjuwel des Unternehmens ist CFM International, ein 50-50 Joint Venture mit Safran, das das LEAP-Triebwerk produziert. Dieses Triebwerk ist das Arbeitspferd der modernen Luftfahrt und treibt die Boeing 737 MAX und die Hälfte der Airbus A320neo-Flotte an. Jenseits der Fertigung konzentriert sich GEs Flight Deck Lean-Betriebsmodell, inspiriert vom Toyota-Produktionssystem, auf operative Exzellenz und die Reduzierung von Lieferketten-Engpässen.

GE Aerospaces strategische Evolution: Vom Konglomerat zum Luftfahrt-Pure-Play

- Die Entflechtung (2018–2024): Unter CEO Larry Culp entledigte sich GE seiner schuldenbeladenen Altgeschäfte (GE Capital, Appliances, Power), um sich ausschließlich auf die Luftfahrt zu konzentrieren.

- Der Superzyklus (2025–2026): Globale Flugzeugknappheit und alternde Flotten haben Fluggesellschaften dazu gezwungen, ältere Flugzeuge länger zu fliegen, was GEs margenstarke Service-Umsätze in die Höhe schnellen lässt.

- Die nachhaltige Zukunft (2027+): Das RISE-Programm (Revolutionary Innovation for Sustainable Engines) zielt auf eine 20%ige Reduzierung der CO2-Emissionen ab und positioniert GE als Marktführer beim Übergang der Branche zu Net Zero 2050.

GE Aerospace (GE) Umsatz übersteigt 42 Mrd. $ in 2025: Ein Rekordjahr

GE Aerospace (GE) Aktienperformance in 2025 | Quelle: Yahoo Finance

- Umsatzwachstum: Der Ganzjahresumsatz 2025 erreichte 42,3 Milliarden Dollar, ein Anstieg von 21% im Jahresvergleich.

- Auftragsbestand-Stärke: Bestellungen für Zivilflugzeugtriebwerke stiegen Ende 2025 um 76% und erreichten einen Gesamtauftragswert von fast 190 Milliarden Dollar.

- Cash-Generierung: Das Unternehmen generierte 2025 etwa 7,7 Milliarden Dollar an freiem Cashflow und verdoppelte damit mehr als seine Vorjahresleistung.

- Aktienrallye: GE-Aktien stiegen in den letzten 12 Monaten vor der März-2026-Korrektur um 67%.

GE Aerospace (GE) 2026 Investmentausblick: Auftragsbestand vs. Bewertung

Die Investmentlandschaft 2026 für GE Aerospace-Aktien ist ein Tauziehen mit hohen Einsätzen zwischen ihrem beispiellosen 190 Milliarden Dollar kommerziellen Auftragsbuch und einer "für Perfektion bepreisten" Bewertung, die keinen Raum für operative Stolpersteine lässt.

Das Bull-Szenario: GE-Aktiens 425 $ Blue-Chip-Ausbruch

Das bullische Narrativ hängt von der nahtlosen Umwandlung von GEs 190 Milliarden Dollar Auftragsbestand in realisierten Umsatz ab, während sich die Lieferketten-Beschränkungen in der zweiten Jahreshälfte 2026 endlich auflösen. In diesem Szenario skaliert GE erfolgreich die LEAP-Triebwerksproduktion, um 100% der Nachfrage von Airbus und einem sich stabilisierenden Boeing zu erfüllen und effektiv 75% des Schmalrumpf-Antriebsmarktes zu erobern. Mit der 1 Milliarde Dollar US-Fertigungsinvestition, die Produktionsengpässe beseitigt, könnten die Betriebsmargen im Commercial Engines & Services (CES) Segment 27% übersteigen, angeheizt von einem beispiellosen Volumen margenstarker Shop-Besuche, während Fluggesellschaften sich beeilen, alternde Flotten zu modernisieren.

Aus Kapitalallokationssicht wird das Bull-Szenario durch das 15 Milliarden Dollar Aktienrückkaufprogramm elektrisiert, das das Potenzial hat, fast 5-6% des Streubesitzes bei aktuellen Bewertungen zurückzukaufen. Dieser aggressive Rückkauf, kombiniert mit einem prognostizierten bereinigten EPS 2026 am oberen Ende der Guidance über 7,40 $, schafft einen kraftvollen EPS-Pop, der eine Marktneubewertung erzwingt. Wenn das RISE-Programm seine Hybrid-Elektro-Testmeilensteine bis Jahresmitte erreicht, wandelt sich GE von einer traditionellen Industrieaktie zu einem Hochwachstums-Aero-Tech-Leader und rechtfertigt ein Premium-50x-Forward-KGV, das den Preis in Richtung des 425 $ institutionellen Ziels treibt.

Das Base-Szenario: GEs 355 $ stetiger Aufstieg und Konsolidierung

Das Basisszenario geht davon aus, dass GE innerhalb seiner geführten Betriebsgewinnspanne von 9,85 bis 10,25 Milliarden Dollar ausführt und trotz anhaltender makroökonomischer Gegenwinds als Qualitäts-Compounder agiert. Während Boeings 777X-Zertifizierungsverzögerungen (jetzt für 2027 erwartet) eine geringfügige Belastung für das Wide-Body-Segment bleiben, bietet das margenstarke Service-Geschäft, das Ende 2025 um 31% im Jahresvergleich wuchs, einen felsenfesten Gewinnboden. In diesem Ausblick funktioniert das Razor-and-Blade-Modell vorhersagbar: selbst wenn neue Triebwerkslieferungen flach sind, gewährleistet die massive installierte Basis von 50.000 Zivilflugzeugtriebwerken einen konstanten Strom wiederkehrender Wartungseinnahmen.

Für praktische Investoren ist dieses Szenario durch stetige Kapitalrenditen statt explosive Multiple-Expansion definiert. Mit einer festungsartigen Bilanz und effektiv eliminierter Nettoverschuldung ist GE positioniert, seine 25%ige Dividendenerhöhung zu sustain, während es ein bescheidenes 18x Forward-EV/EBITDA-Multiple verfolgt. Die Aktie erholt sich wahrscheinlich von ihrem Q1 15-Wochen-Tief und pendelt sich nahe dem Analytenkonsens von 355 $ ein. Erfolg wird hier durch GEs Fähigkeit gemessen, ein 1,0x Book-to-Bill-Verhältnis und stetigen Fortschritt bei LEAP-Durability-Kits aufrechtzuerhalten, die darauf ausgelegt sind, die Zeit im Flügel für Kunden in rauen Umgebungen zu verdoppeln.

Das Bear-Szenario: GE-Aktie fällt auf 280 $ durch Margenkompression

Das Bear-Szenario wird durch Bestandsqualitäts-Red-Flags und einen strukturellen Privacy-Cliff in der Lieferketten-Transparenz ausgelöst. Wenn das in Q4 2025 gesehene Bestandswachstum, das zur Unterstützung der 2026-Produktion gedacht war, aufgrund von Boeing-Produktionsdeckeln oder FAA-mandatierten Pausen nicht konvertiert, könnte GE erheblichen Bestandsabschreibungen gegenüberstehen. Dies würde zu einem Forensic-Red-Flag-Event führen, bei dem Margenkompression durch liquidierte Teile oder überoptimistische Nachfrageprognosen einen Gewinnmiss in H2 2026 verursacht. Eine solche Störung würde wahrscheinlich die Aktie zwingen, ihr 281 $-Support-Level zu testen, während institutionelle Qualitätsprämien verdampfen.

Zusätzlich könnte das Wiederaufkommen zollbedingter Kostendrücke und strengere Buy-American-Anforderungen die Kosten spezialisierter Rohstoffe aufblähen und die derzeit tadellosen 26,6%-Margen erodieren. Wenn GEs 1 Milliarde Dollar Reinvestition in die heimische Fertigung diese steigenden Kosten nicht kompensiert, könnte der Markt die Aktie auf ein 10x–12x EV/EBITDA-Multiple de-raten, mehr im Einklang mit traditionellen Industriewerten. In diesem pessimistischen Szenario verliert die Aktie ihren für-Perfektion-bepreisten Status und driftet in Richtung der 280–290 $ Spanne, während Investoren Sicherheit in weniger volatilen Sektoren suchen, bis die Luftfahrt-Lieferkette ihre langfristige Widerstandsfähigkeit beweist.

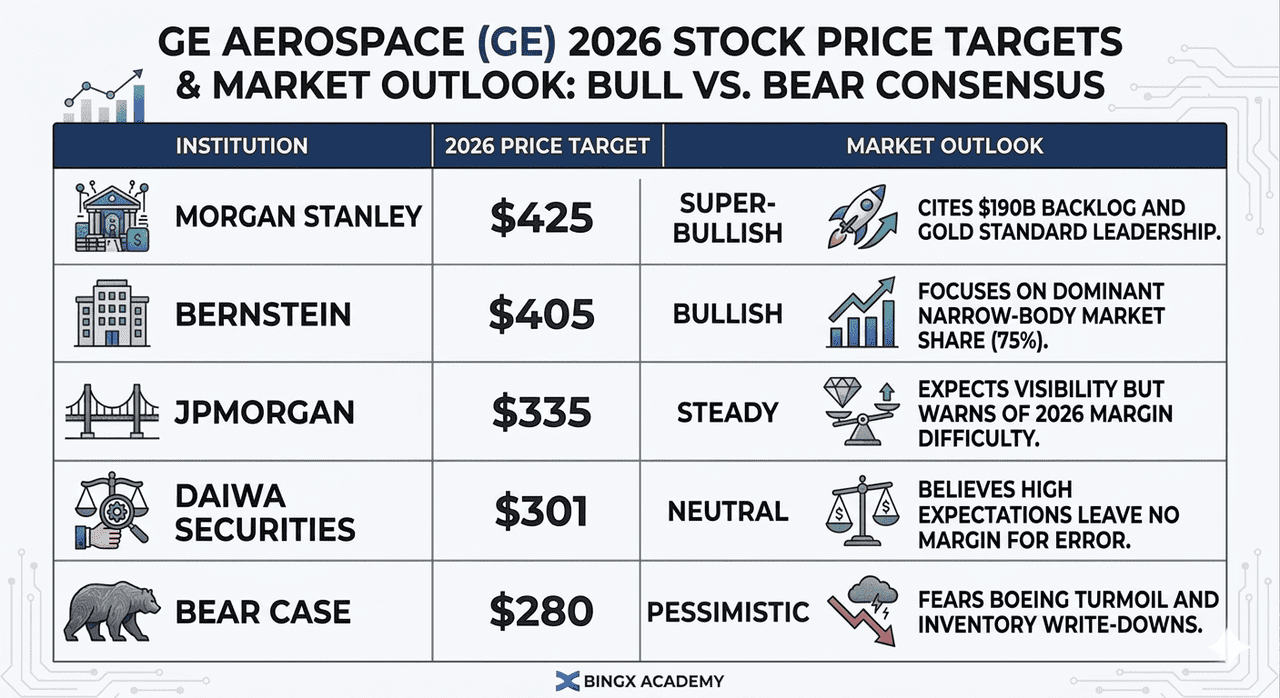

GE Aerospace (GE) Preisprognosen für 2026 von Wall Street Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Morgan Stanley |

425 $ |

Super-Bullisch: Zitiert 190 Mrd. $ Auftragsbestand und Gold-Standard-Führung. |

|

Bernstein |

405 $ |

Bullisch: Fokussiert auf dominanten Schmalrumpf-Marktanteil (75%). |

|

JPMorgan |

335 $ |

Stabil: Erwartet Sichtbarkeit, warnt aber vor 2026 Margenschwierigkeiten. |

|

Daiwa Securities |

301 $ |

Neutral: Glaubt, hohe Erwartungen lassen keinen Spielraum für Fehler. |

|

Bear-Szenario |

280 $ |

Pessimistisch: Befürchtet Boeing-Turbulenzen und Bestandsabschreibungen. |

Wie man GE Aerospace (GE) Aktien auf BingX handelt

Maximieren Sie Ihr Handelspotenzial durch die Nutzung von BingXs fortschrittlichen TradFi-Tools und BingX AI Einsichten, um GEs Ergebnisvolatilität zu navigieren.

GE/USDT Perpetual Contract auf dem BingX Futures-Markt

Long oder Short GE Aerospace (GE) Aktienfutures

- Navigieren Sie zu BingX TradFi und wählen Sie Aktienfutures.

- Wählen Sie den GE/USDT Perpetual Contract.

- Stellen Sie Ihre Hebelwirkung ein (z.B. 2x–5x) und wählen Sie Long öffnen, wenn Sie eine Erholung erwarten, oder Short öffnen, um gegen Lieferketten-Risiken zu hedgen.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Level vor der Ergebnisveröffentlichung.

Top 5 Risiken für GE-Investoren im Jahr 2026

Während GE Aerospace eine dominante Marktposition innehat, müssen Investoren eine Hochrisiko-Umgebung navigieren, in der Bewertungsperfektion auf eine brüchige globale Lieferkette und sich ändernde Handelspolitiken trifft.

- Die Boeing 777X Entry into Service (EIS) Klippe: Als exklusiver Triebwerkslieferant für die 777X beeinflusst jede Verschiebung im aktuellen frühen 2027 EIS-Ziel direkt die GE9X-Produktionshochlauf. Investoren sollten Boeings Flugtestmeilensteine überwachen; eine Verschiebung ins späte 2027 würde Milliarden an erwarteten Lieferumsätzen verzögern und Bestandsträgerkosten erhöhen.

- Section 232 und Zoll-Wiederaufkommen: Mit anhängigen Untersuchungen zu spezialisierter medizinischer und industrieller Ausrüstung in 2025-2026 steht GE einer Margenquetschung durch steigende Rohstoffkosten gegenüber. Erhöhte Compliance-Kosten durch strengere Buy-American-Anforderungen könnten Bruttomargen für kritische Triebwerkskomponenten erodieren, die über internationale Partner wie Safran bezogen werden.

- Bestandsqualität und Prognose-Red-Flags: Forensische Analysten haben eine Diskrepanz zwischen Q4 2025 Bestandswachstum und realisiertem Cashflow markiert. Wenn sich GEs Nachfrageprognose als überoptimistisch erweist, speziell bezüglich Schmalrumpf-Lieferraten, könnte das Unternehmen Ende 2026 erheblichen Bestandsabschreibungen oder Liquidationsereignissen gegenüberstehen.

- Tier 3 & 4 Lieferketten-Engpässe: Trotz einer 1 Milliarde Dollar Reinvestition bleibt die Luftfahrt-Industriebasis fragil. Engpässe bei Hochtemperatur-Gussteilen und Schmiedestücken sind der primäre Flaschenhals; jeder Ausfall von Sub-Tier-Lieferanten, eine 25%ige Jahr-für-Jahr-Liefererhöhung zu erreichen, wird GEs Fähigkeit begrenzen, seinen 190 Milliarden Dollar Auftragsbestand in liquiden Gewinn umzuwandeln.

- Erweiterte Haltbarkeitsmandate: Nach jüngsten Zuverlässigkeitsproblemen branchenweit haben FAA und EASA die Kontrolle über Time-on-Wing-Metriken verstärkt. Während das LEAP-Triebwerk derzeit einen 70%-Marktanteil bei der A320neo hält, würde jedes regulatorische Mandat für häufigere Shop-Besuche oder Hardware-Retrofits F&E-Ausgaben steigern und MRO-Kapazitäten belasten.

Fazit: Sollten Sie 2026 in GE Aerospace (GE) Aktien investieren?

GE Aerospace im Jahr 2026 ist eine Geschichte fundamentaler Stärke versus Bewertungsgravitation. Bei einem Forward-KGV von 39x ist es nicht mehr das billige Industriepapier von 2021; es ist jetzt ein Premium-Asset, das für Perfektion bepreist ist. Für Investoren ist der anstehende Earnings Call am 21. April 2026 der kritische Lackmustest. Speziell die Überwachung, ob das Unternehmen seine 26%+ Geschäftsmargen trotz Lieferketten-Reinvestition aufrechterhalten kann, wird bestimmen, ob der jüngste Rückgang eine Kaufgelegenheit oder ein Warnzeichen ist.

Der 190 Milliarden Dollar Auftragsbestand bietet ein massives Sicherheitsnetz, aber die kurzfristige Aktienmomentum hängt von Boeings Stabilität und dem erfolgreichen Hochfahren der LEAP-Produktion ab. Wenn Sie an den multidekadischen Aerospace-Superzyklus glauben, bleibt GE der Goldstandard. Jedoch könnten konservative Investoren warten, bis das KGV näher an die 30x-35x-Spanne komprimiert, bevor sie eine volle Position aufbauen.

Risikoerinnerung: Der Handel und die Investition in Aktien wie GE beinhaltet ein hohes Risiko von Kapitalverlust. GE Aerospaces starke Abhängigkeit von Boeings Produktionsplan und globalen Handelspolitiken führt erhebliche Volatilität ein. Führen Sie unabhängige Recherchen durch, bevor Sie Kapital allokieren.

Weiterführende Lektüre

- Amazon (AMZN) Aktienkursprognose 2026: Kann AWS AI-Wiederbeschleunigung ein 200 Mrd. $ CapEx-Wagnis ausgleichen?

- Palantir (PLTR) Aktienausblick für 2026: Kann der AI-getriebene Enterprise-Superzyklus PLTR über 235 $+ bringen?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 $ treiben?

- Microsoft (MSFT) Aktienausblick für 2026: Können Azure AI und Copilot-Wachstum MSFT-Aktien auf 550 $+ treiben?