Anfang 2026 entkoppelte sich Firefly Aerospace (FLY) von der traditionellen Luft- und Raumfahrt-Volatilität. Während die breiteren kommerziellen Märkte schwanken, hat Fireflys Fokus auf regulierte, hochwertige Verteidigungs- und Regierungsbereiche konsistentes Umsatzwachstum und einen wachsenden Auftragsbestand geliefert. Mitte 2026 konzentriert sich die Narrative auf die Wiederherstellung von responsiven Starts, die Expansion von Mondmissionen und technologische Hebelwirkung.

Firefly tritt in das Jahr 2026 mit soliden strukturellen Rückenwinden ein. Das Führungsteam betont weiterhin vertikale Tiefe, globale Startreichweite und Plattformskalierbarkeit und projiziert nachhaltiges kommerzielles Wachstum und bedeutsame technologische Expansion. Mit starker Kundenbindung bei Regierungskunden und neuer Tiefraumpenetration gestaltet sich 2026 als ein entscheidendes Jahr.

Dieser Leitfaden schlüsselt die Firefly Aerospace Aktienkursprognose für 2026 auf, basierend auf Daten von Analysten und Konsensschätzungen. Sie werden auch erfahren, wie Sie über Firefly Aerospace (FLY) Aktien-Futures durch BingX TradFi Zugang erhalten können.

Wichtige Highlights: Top 5 Dinge, die Firefly-Investoren 2026 wissen sollten

- Stärke bei Trägerraketen und Raumfahrzeugen: Weltraumforschung und Verteidigungsverträge bleiben die größten Segmente, mit starker Validierung durch wegweisende NASA- und Space Force-Missionen. Firefly Aerospace hat sich im Mai 2026 einen 75-Millionen-Dollar-Unterauftrag vom Jet Propulsion Laboratory der NASA gesichert.

- Expansion der Kapitalinfrastruktur: Produktionsstätten haben sich erheblich vergrößert, mit Erweiterung von Reinräumen und Innovationslabors, um sich schnellen Reaktionsausführungs-Meilensteinen zu nähern. Das Unternehmen wird vier Drohnen zum Südpol des Mondes für die MoonFall-Mission liefern, mit geplanten Start für 2028.

- Umsatzmomentum: Die Gesamtjahresumsätze 2025 übertrafen die Erwartungen und erreichten 159,9 Millionen Dollar, ein Anstieg von 163% im Jahresvergleich, wobei das Management die Umsatzprognose für 2026 auf massive 420 bis 450 Millionen Dollar festlegt.

- Polarisierte Ziele: Analystenprognosen für 2026 weisen eine erhebliche Spanne auf, die von vorsichtigen bärischen Konsolidierungszielen bis zu hochoptimistischen bullischen Erwartungen von 45 bis 50+ Dollar reicht.

- Bewertungsdebatte: Der Markt balanciert weiterhin Fireflys kurzfristige Entwicklungsverluste gegen exponentielles Umsatzwachstum, seinen massiven mehrjährigen Auftragsbestand und seinen einzigartigen öffentlichen Weltraum-Status aus.

Was ist Firefly Aerospace (FLY)?

Quelle: Firefly Aerospace Aktie auf Google

Firefly Aerospace ist ein globales Weltraumtechnologieunternehmen, das sich auf Trägerraketen, Mondlandegeräte und orbitale Raumfahrzeugdienste spezialisiert hat. Es bedient große Bereiche einschließlich nationaler Sicherheit, ziviler Weltraumagenturen (wie die NASA) und kommerzieller Satellitenbetreiber. 2026 wird es zunehmend als hochgewachsene Weltrauminfrastruktur-Plattform mit tiefgreifender technologischer Expertise betrachtet.

Ihr Kernwert liegt in der Vereinfachung komplexer orbitaler Lieferungen, der Reduzierung von Startreibung und der Bereitstellung von schnellen Weltraumdiensten. Im Gegensatz zu traditionellen Verteidigungsunternehmen oder rein vor-umsatzstarken Weltraum-Startups umfasst Fireflys Ökosystem proprietäre flugerprobte Startsysteme, robuste Compliance-Infrastruktur und langfristige Infrastrukturverträge mit souveränen Entitäten.

Fireflys strategische Entwicklung (2017–2026): Vom Trägerraketen-Anbieter zur globalen Weltraum-Plattform

Gegründet in seiner aktuellen Form im Jahr 2017, zeigt Fireflys Geschichte fokussierte Missionsdiversifizierung. Früher Erfolg in der Architektur kleiner bis mittlerer Trägerraketen führte zur Diversifizierung von Raumfahrzeugdiensten und Mondlandungen. Ein erfolgreicher Börsengang markierte den Mainstream-Eintritt. Die letzten Jahre konzentrierten sich auf Startrampen-Skalierbarkeit, Raumfahrzeug-Nutzlastintegration und strategische Übernahmen. Von kleinen Satellitenwurzeln zur Multi-Mission-Weltrauminfrastruktur-Führung hat Firefly konsequent tiefgreifende Domänenexpertise aufgebaut.

Fireflys wichtige Wachstumsphasen über die Jahre: Vom Start zum Multi-Bereich-Weltraum-Leader

Fireflys Reise umfasst verschiedene Epochen:

- Die Trägerraketen-Phase (2017–2021): Aufbau der Führung in mittelklassigen responsiven Raketentechnologien und grundlegender Antriebstechnik.

- Die Diversifizierungsära (2022–2025): Expansion in Mondforschungs-Landegeräte, orbitale Transferfahrzeuge und tiefe Verteidigungsintegrationen (einschließlich der wegweisenden Übernahme von SciTec).

- Die Infrastruktur- und Produktionsära (2026+): Skalierung automatisierter Raumfahrzeug-Produktionslinien, Ausführung wiederkehrender Mondmissionen und Antrieb von Multi-Bereich-Segmentumsätzen.

Firefly (FLY) 2025 Leistungsübersicht: Das Infrastruktur-Skalierungsjahr

2025 erlebte Firefly Aerospace eine starke Beschleunigung, als die Adoption seiner Trägerraketen und Raumfahrzeugdienste inmitten steigender nationaler Sicherheitsanforderungen und wachsender kommerzieller Satellitenkonstellationen schnell expandierte.

Das Verteidigungssegment des Unternehmens sorgte für konsistente Stabilität und langfristige Auftragsbestand-Sicherheit, während Mond- und Orbital-Transportsegmente durch erweiterte Missionszuschläge und tiefe Systemintegrationen erhebliches Wachstum lieferten. Diese kraftvolle Kombination von Faktoren trieb Firefly zu Rekordfinanzergebnissen und festigte seine Position als führender spezialisierter End-to-End-Weltrauminfrastruktur-Anbieter und schuf bedeutsamen Aktionärswert während des gesamten Jahres.

FLY Aktiennavigation, Marktkapitalisierung stabilisiert sich bei fast 7,4 Milliarden Dollar

Fireflys Aktie zeigte bemerkenswerte Volatilität während 2025 und Anfang 2026, fand eine solide Basis, als konsistente Vertragsgewinne und Umsatzskalierung die Kapitalausgabenanforderungen ausbalancierten. Mitte 2026 behielt Firefly robustes Momentum bei, wobei seine Marktkapitalisierung sich bei etwa 7,45 Milliarden Dollar stabilisierte, was die laufende Bewertung des Marktes von Firefly als skalierbare, diversifizierte Luft- und Raumfahrt-Leader anstatt eines Nischen-Kommerzstarters unterstreicht.

Finanzielle Leistung: Umsatz erreicht 159,9 Millionen Dollar, plus 163% im Jahresvergleich

Firefly lieferte außergewöhnliches Top-Line-Wachstum in 2025, mit Gesamtjahresumsatz, der 163% im Jahresvergleich auf 159,9 Millionen Dollar kletterte. Allein das vierte Quartal generierte 57,7 Millionen Dollar Umsatz, was einen massiven Anstieg gegenüber vorherigen Perioden darstellt. Dieses Momentum trug kraftvoll in 2026 über, mit nachlaufenden zwölf Monaten Umsatz, der 185 Millionen Dollar erreichte, als das Unternehmen offiziell die Gesamtjahr-2026-Ziele auf eine hochambitionierte Spanne von 420 bis 450 Millionen Dollar leitete.

Startdienste und Mond-Raumfahrzeuge steigen an

Die Raumfahrzeugdienste und responsiven Start-Divisionen wurden zu primären Wachstumsmotoren für Firefly in 2025. Das Unternehmen erreichte historische Meilensteine, insbesondere mit seinen Blue Ghost Mission 1 Operationen auf der Mondoberfläche. Zivile und nationale Verteidigungskunden beschleunigten Programm-Deployments, was zu einem Rekord-mehrere-Milliarden-Dollar-Auftragsbestand und verbesserter Preisgestaltung über Plattformen der nächsten Generation wie Elytra und Eclipse führte.

Strategische Meilensteine: Standortverbesserungen treiben Produktionsskalierung an

Firefly machte erhebliche Fortschritte in der operativen Effizienz, startete verbesserte automatisierte Montagesysteme, erweiterte seinen Texas-Hauptsitz und baute größere Reinraumumgebungen. Dies gipfelte in der Vollendung der wertvollen Übernahme der nationalen Sicherheitssoftware-Firma SciTec, wodurch fortgeschrittene KI-gestützte Datendienste in ihr Verteidigungsportfolio integriert wurden. Darüber hinaus stärkte das Unternehmen seine Bilanz über ein strategisches Follow-on-Stammaktien-Angebot zu 48 Dollar pro Aktie, um seine erweiternde Nutzlast-Fertigungspipeline vollständig zu finanzieren.

Die Firefly Aerospace These für 2026: 5 Säulen der FLY Aktienbewertung

Quelle: Tipranks

Während Startdienste weiterhin als zuverlässige Grundlage dienen, reflektiert Fireflys Bewertung in 2026 zunehmend seine Evolution zu einer diversifizierten Multi-Mission Weltraumtechnologie-Plattform mit starkem Wachstum in Verteidigungs- und kommerziellen Sektoren.

1. Führung im Zivil- und Verteidigungssektor: Die Kernsäule

Firefly behält eine erstklassige Position in responsivem Weltraum und souveräner Verteidigungsunterstützung. Mit erwarteten Regierungsmissions-Pipelines, die höher skalieren sollen, liefert dieser Bereich stabile mehrjährige Auftragsbestände und hochvorhersagbare langfristige Finanzierungslinien.

2. Raumfahrzeuginfrastruktur & Tiefraum-Expansion: Die Wachstumssäule

Mond-Frachtdienste und fortgeschrittene orbitale Transportlösungen sind für beschleunigte operative Schleifen in 2026 positioniert. Neue Unterauftragsgewinne, wie JPLs 75-Millionen-Dollar-MoonFall-Vertrag zur Lieferung von Monddrohnen, treiben übergroße Pipeline-Bewertungen an.

3. Integrierte KI- und Software-Burggraben: Die Technologie-Säule

Proprietäre Flugsteuerungen, integrierte Softwaresysteme von SciTec und hochleistungsfähige automatisierte Montagelinien ermöglichen effiziente Raumfahrzeug-Skalierung und unterstützen schnelle Deployment-Iterationen.

4. Auftragsbestand-Realisierung: Die Profitabilitäts-Säule

Die schnelle Konversion unterzeichneter Regierungsverträge in physische Starts und Orbiter-Lieferungen wird voraussichtlich weitere operative Hebelwirkung antreiben und einen Wendepunkt für zukünftige Unternehmensgewinne schaffen.

5. Hohe Barriere-Regulierungs- und Sicherheits-Burggraben: Die Defensive Säule

Tiefes Missions-Flugerbe, langfristige Startplatz-Site-Leasings und komplexe strukturelle Verteidigungszertifizierungen schaffen extrem hohe Eintrittsbarrieren für Neuankömmlinge und gewährleisten gleichzeitig Umsatzhaltbarkeit.

Weiterlesen: Ondo Global Markets vs. xStocks: Welche Tokenized Stock Plattform ist 2026 besser?

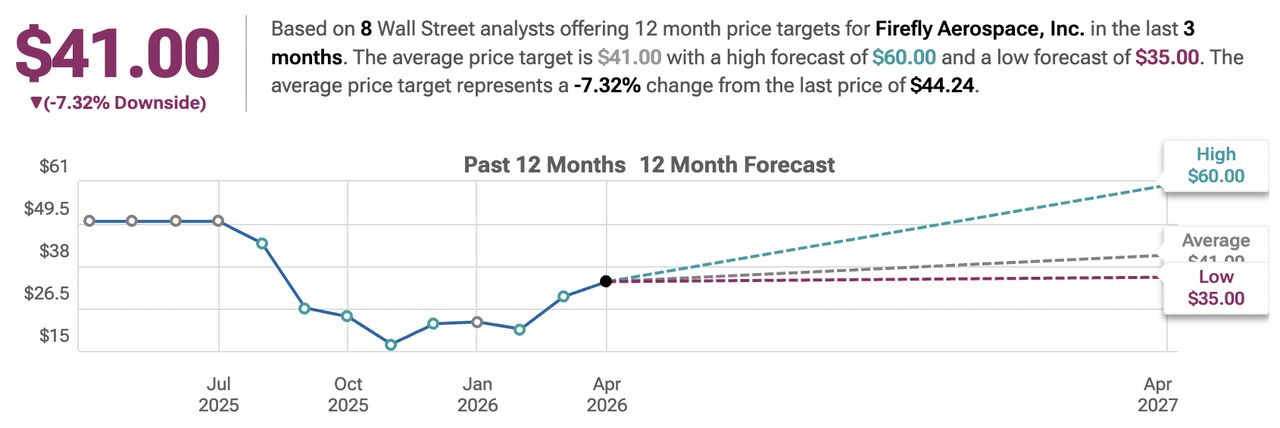

Firefly Aerospace Kursprognosen für 2026: Bull vs. Bear Ausblick

Institutionelle Ansichten zu Firefly Aerospace Aktien bleiben hochaktiv und reflektieren massives langfristiges Aufwärtspotenzial gegen Ausführungs- und Kapitalverbrennungsprofile.

|

Institution / Analyst |

2026 Kursziel |

Marktausblick |

|

Goldman Sachs |

55 bis 60 Dollar |

Bullish: Multi-Mission-Start-Beschleunigung und SciTec-Software-Synergien treiben Aufwärtspotenzial an. |

|

Morgan Stanley |

52 Dollar |

Bullish: Übergewichtung basierend auf Verteidigungs-responsiven Start-Gewinnen und Mond-Auftragsbestand-Skalierung. |

|

Marktkonsens (Aggregiert) |

42 bis 45 Dollar |

Moderater Kauf: Ausgewogene Sicht auf schnelles Top-Line-Wachstum gegen kapitalintensive Zyklen. |

|

JPMorgan |

40 Dollar |

Neutral: Stabile Halte-Bewertung, die kurzfristige Ausführungs-Zeitpläne verfolgt. |

|

Bärische Ausblicke (Verschiedene Low-End) |

30 bis 35 Dollar |

Pessimistisch: Fokus auf kurzfristige Entwicklungsverluste und globale Verteidigungsausgaben-Pacing. |

Quelle: Aggregiert von MarketBeat, TipRanks, Zacks, Yahoo Finance und Analystenberichten (Stand: Mitte 2026)

Die Spanne von bullischen Zielen über 55 Dollar zu bärischen Konsolidierungsmodellen nahe 30 Dollar erfasst die laufende Bewertung des Marktes von Kapitalausgabenzyklen versus rohem Auftragsbestand-Wachstum.

Der Bull Case: Luft- und Raumfahrt-Expansion treibt FLY Aktienkurs über 55 Dollar

Bullen konzentrieren sich auf schnelle Vertragsmonetarisierung, explosive Top-Line-Umsatzleitlinien-Skalierung in Richtung 450 Millionen Dollar und tiefe Integration von Weltraum-Datensoftware. Falls Firefly seine dreistellige Wachstumsgeschwindigkeit beibehält, erfolgreich seine Blue Ghost und Elytra Mission-Zeitpläne skaliert und Cash-Effizienz aus seinem neuesten Eigenkapital-Angebot maximiert, könnte die Aktie aggressive Multiplikatoren-Expansionen in Richtung 55 Dollar oder höher bis Ende 2026 erreichen.

Der Bear Case: Die Korrektur auf 35 Dollar oder niedriger

Bären konzentrieren sich auf strukturelle Geldverbrennung und Ausführungsrisiko innerhalb hochtechnischer Umgebungen. Falls Raumfahrzeug-Montage-Pipelines materielle Verzögerungen erleben oder falls öffentliche Eigenkapital-Verwässerungs-Dynamiken kurzfristige Stimmung unter Druck setzen, könnten sich Multiplikatoren konsolidieren und den Preisboden zurück in die Spanne von 30 bis 35 Dollar zwingen.

Wie man Firefly Aerospace (FLY) bei BingX handelt

FLY Aktien Perpetuals auf dem Futures-Markt

Für aktive Trader, die von hochvolatilen Ereignissen wie Earnings Reports profitieren möchten, bietet BingX TradFi fortgeschrittenes Margin-Trading.

- Gehen Sie zum BingX TradFi Bereich und wählen Sie Stock Futures.

- Finden Sie den FLY/USDT Perpetual-Vertrag.

- Wählen Sie Ihren Margin-Modus (Isoliert oder Cross) und stellen Sie Ihre Hebelwirkung ein (typischerweise wird 2x–5x für Aktien empfohlen).

- Analysieren Sie den Trend und wählen Sie Long öffnen, falls Sie einen Preisanstieg erwarten oder Short öffnen, um von einem Rückgang zu profitieren.

- Setzen Sie Ihre Take-Profit (TP) und Stop-Loss (SL) Niveaus sofort, um das Risiko gegen 2026s aggressive Preisschwankungen zu managen.

Weiterlesen: Was sind Circle Tokenized Stocks CRCLX (xStocks) und CRCLON (Ondo) und wie investiert man?

5 kritische Risiken, die Firefly-Investoren 2026 beachten sollten

Während Firefly erhebliches Aufwärtspotenzial durch seine spezialisierte Weltraum- und Verteidigungsplattform bietet, stehen Investoren vor kapitalintensiven, technischen und regulatorischen Herausforderungen.

- Kapitalausgaben und kurzfristige Geldverbrennung: Weltrauminfrastrukturentwicklung erfordert erhebliches Vorab-Kapital. Fireflys kontinuierliche Ingenieursinvestitionen in Nächste-Generation-Start- und Landelinien generieren kurzfristige operative Verluste. Falls Umsatzerkennung weniger effizient als erwartet die Kapitalnutzung übertrifft, könnte zusätzliche Finanzierung bestehende Aktienwerte verwässern.

- Hohe technische und Missionsfehlschlag-Risiken: Raketenstarts, orbitale Fahrzeugandockungen und Tiefraum-Mondoperationen tragen hohe Ingenieursfehlermargen. Unerwartete Start-Anomalien oder verlorene Raumfahrzeug-Nutzlasten während wichtiger öffentlicher Missionen könnten sofortige strukturelle Revisionen auslösen, operative Zeitpläne verlangsamen und Kundenstimmung beschädigen.

- Konzentration in souveräne und Verteidigungsbudgets: Ein erheblicher Teil von Fireflys mehrjährigem Auftragsbestand hängt von Zuweisungen ziviler Entitäten wie der NASA und Verteidigungsfahrzeugen wie der U.S. Space Force ab. Änderungen in nationalen Sicherheitsinitiativen, sich verändernde legislative Weltraum-Ziele oder Verteidigungsbudget-Einfrierungen könnten Vertragserfüllungs-Zeitpläne ändern.

- Lieferkette und globale Subunternehmer-Abhängigkeiten: Der Bau spezialisierter Weltraumfahrzeuge nutzt hochkomplexe globale Hardware-Lieferketten. Verzögerungen in der Herstellung hochwertiger Komponenten, Präzisionsmaterial-Engpässe oder logistische Lieferunterbrechungen könnten durch Produktionsphasen wellen und Fahrzeug-Rollouts verlangsamen.

- Sich verändernde Luft- und Raumfahrt-Regulierungs-Frameworks: Das Operieren in sensitiven Verteidigungs- und Luft- und Raumfahrt-Domänen bindet Firefly an strenge internationale Handels-, Weltraum-Deployment-Lizenzierungs- und Verfolgungsstandards. Sich entwickelnde Compliance-Anpassungen oder lokalisierte regulatorische Überprüfungsverzögerungen könnten notwendige Missions-Start-Freigaben verlängern.

Weiterlesen: Ondo Global Markets vs. xStocks: Welche Tokenized Stock Plattform ist 2026 besser?

Fazit: Sollten Sie 2026 in Firefly Aerospace (FLY) Aktien investieren?

Die Entscheidung, ob man 2026 in Firefly Aerospace investieren soll, erfordert es, es als hochüberzeugendes Spiel auf moderne Weltraum- und Verteidigungsinfrastruktur anstatt als vererbtes Industrievermögen zu betrachten. Für wachstumsorientierte Investoren unterstützen die dreistellige 2025-Umsatzexpansion, eine massive 400M+ vorwärts gerichtete Umsatzleitlinie und erstklassige Missionsauswahlen wie der 75-Millionen-Dollar-MoonFall-Unterauftrag eine kraftvolle Infrastruktur-Wachstums-Narrative.

Gleichzeitig erinnert die Aktienmarktpreisgebung um 46 Dollar Investoren daran, dass Kapitalausgabenzyklen und Tiefraum-Missionen natürliche Volatilität einführen. Erfolgreiche Pipeline-Ausführung und reibungslose Fertigungsexpansion über ihre Texas-Einrichtungen werden diktieren, ob die Aktie selbstbewusst über institutionelle Ziele von 55 Dollar+ ausbricht oder niedriger konsolidiert, falls Produktions-Zeitpläne sich verlängern. Überwachen Sie vierteljährliche Vertragskonversionen, Start-Erfolgsraten und Raumfahrzeug-Liefermetriken als Kernindikatoren.

Risikoerinnerung: Trading und Investieren in Aktien wie FLY birgt erhebliches Kapitalverlustrisiko. Fireflys Wachstumsexposure, kapitalintensive Meilensteine und sensitive Verteidigungspositionierung machen es zu einem hochriskanten Asset. Investoren sollten gründliche unabhängige Recherche durchführen und professionelle Finanzberatung in Betracht ziehen, bevor sie Kapital zuteilen.

Verwandte Lektüre

- Was sind tokenisierte Aktien On-Chain, könnten sie der nächste große Trend sein?

- Ondo Global Markets entsperrt 100+ tokenisierte US-Aktien auf Ethereum - Alles was Sie wissen müssen

- Ondo Global Markets vs. xStocks: Welche Tokenized Stock Plattform ist 2026 besser?

- Tesla (TSLA) Aktienausblick für 2026: Kann der große KI- und Robotaxi-Schwenk TSLA Aktien auf 600 Dollar bringen?

- Wie man 2026 Google-Aktien kauft: Ein Leitfaden für TradFi und Krypto-Investoren

- Reddit (RDDT) Kursausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200 Dollar bringen?