Arm Holdings (ARM) ist zu Beginn des Jahres 2026 an einem historischen Wendepunkt angelangt und wird nahe 140 $ gehandelt, während das Unternehmen seine Position als grundlegende Architektur festigt, die die Mehrheit der weltweiten mobilen, Edge- und zunehmend KI-fähigen Geräte antreibt. Mit der beschleunigten Adoption von Armv9 in Smartphones, Rechenzentren, PCs, Automobil und KI-Beschleunigern wandelt sich Arm Holdings (ARM) von einem mobil-zentrierten IP-Lizenzgeber zur zentralen Architektur, die das KI- und intelligente Computing-Zeitalter unterstützt. Erkunden Sie die institutionellen Kursziele, die Lizenzierungs-Roadmap und ob ARM im Jahr 2026 ein Kauf ist.

Anfang 2026 hat sich Arm Holdings (ARM) von traditionellen mobilen Zyklen abgekoppelt. Während Smartphone-Lizenzgebühren eine verlässliche Basis bleiben, haben Wachstum in Cloud-, Automobil-, PC- und KI-Arbeitslasten eine beispiellose Beschleunigung der Lizenzgebühren angeheizt. Stand März 2026 konzentriert sich die Erzählung auf Armv9-Penetration, KI-spezifische IP-Lizenzierung und Erweiterung der Lizenzgebühren-Raten. Arm Holdings (ARM) startet 2026 mit massiven strukturellen Rückenwinden. CEO Rene Haas betont weiterhin Arms zentrale Rolle in KI und intelligentem Computing und prognostiziert anhaltendes zweistelliges Lizenzgebühren-Wachstum und signifikante Margenverbesserung. Mit Rekord-Design-Wins und Ökosystem-Expansion gestaltet sich 2026 als ein entscheidendes Jahr.

Dieser Leitfaden schlüsselt die Arm Holdings (ARM) Aktienkursprognose für 2026 auf, basierend auf Daten von Analysten und Konsensschätzungen. Sie werden auch entdecken, wie Sie über BingX TradFi Zugang zu Arm Holdings (ARM) Aktien-Futures erhalten.

Top 5 Dinge, die Arm Holdings (ARM) Investoren 2026 wissen sollten

- Armv9-Adoptionsschub: Armv9-basierte Chip-Lieferungen wuchsen 2025 um über 50% im Jahresvergleich, mit starker Dynamik bei Premium-Smartphones, Rechenzentren und KI-Edge-Geräten.

- Lizenzgebühren-Raten-Expansion: Durchschnittliche Lizenzgebühren-Raten stiegen erheblich aufgrund von Mix-Verschiebungen hin zu höherwertigem IP und KI-spezifischen Lizenzen.

- Umsatzdynamik: Der Umsatz für das Geschäftsjahr 2025 erreichte etwa 3,8 Milliarden $, ein Anstieg von 25% im Jahresvergleich, angetrieben durch Lizenzgebühren-Wachstum und Lizenzierungsverträge.

- Polarisierte Ziele: Analysten-Prognosen für 2026 reichen von bärischen Tiefs um 90$ bis zu bullischen Hochs von 250$ bis 280$.

- Bewertungsdebatte: Forward-KGV um 70-80x spiegelt KI-Wachstumsprämie wider, aber Lizenzgebühren-Skalierbarkeit und Ökosystem-Burggraben unterstützen fortgesetzte Neubewertung.

Was ist Arm Holdings (ARM)?

Arm Holdings (ARM) ist das weltweit führende Halbleiter-IP-Unternehmen, das Prozessorarchitekturen entwickelt, die in über 99% der Smartphones und einem schnell wachsenden Anteil von Rechenzentren, PCs, Automobil-, IoT- und KI-Geräten verwendet werden. 2026 wird es zunehmend als die grundlegende Architektur für KI und intelligentes Computing klassifiziert. Ihr Kernwert liegt in lizenzgebührenbasierter Lizenzierung, Energieeffizienz und Ökosystem-Dominanz. Im Gegensatz zu fertigungsbasierten Chipherstellern umfasst Arms Ökosystem Tausende von Lizenznehmern, umfangreiche Software-Kompatibilität und ein Geschäftsmodell mit hohen Bruttomargen und ausgezeichneter Skalierbarkeit.

Arm Holdings (ARM)s strategische Evolution (1990-2026): Von Mobil zum KI-Architektur-Marktführer

1990 gegründet, weist Arm Holdings (ARM)s Geschichte transformative Meilensteine auf. Frühe Erfolge bei energiesparenden mobilen Prozessoren führten zur Dominanz in Smartphones. Die SoftBank-Übernahme 2016 beschleunigte die globale Expansion. Die letzten Jahre konzentrierten sich auf Armv9, KI-spezifische Erweiterungen und Rechenzentrum-Penetration. Von mobilen Wurzeln zur KI-Architektur-Führung hat sich Arm Holdings (ARM) konsequent an Computing-Verschiebungen angepasst.

Arm Holdings (ARM)s wichtigste Wachstumsphasen über die Jahre: Von Mobil zur KI-Dominanz

Arm Holdings (ARM)s Reise umfasst verschiedene Epochen:

- Mobile Phase (1990-2015): Dominierung von Smartphone-Prozessoren.

- Diversifizierungs-Ära (2015-2022): Expansion in Server, Automobil und IoT.

- Die KI- & Rechenzentrum-Ära (2023+): Armv9 und KI-Erweiterungen treiben Hyper-Wachstum an.

Arm Holdings (ARM) 2025 Performance-Überblick: Das Jahr der Lizenzgebühren-Beschleunigung

2025 navigierte Arm Holdings (ARM) durch einen sich stabilisierenden mobilen Markt, während es eine beschleunigte Lizenzgebühren-Zunahme aus nicht-mobilen Segmenten erlebte, insbesondere Rechenzentren, Edge-KI, Premium-Smartphones, Automobil und IoT. Während Smartphone-Lizenzgebühren der größte Beitragszahler blieben und Grundstabilität boten, stieg die Adoption der Armv9-Architektur in hochwertigen Geräten stark an, was eine erhebliche Expansion der Lizenzgebühren-Raten und Ökosystem-Dynamik antrieb. Massive Investitionen in KI-spezifische IP-Erweiterungen, automobil-taugliche Architekturen und Rechenzentrum-Lösungen trieben schnelle Design-Wins und Lizenzverträge an.

Diese kraftvolle Kombination aus zuverlässiger mobiler Lizenzgebühren-Basis und explosivem Wachstum in Cloud-, Edge- und KI-Arbeitslasten produzierte Rekord-Finanzergebnisse, wobei Lizenzgebühren-Umsätze neue Höhen erreichten und Betriebsmargen vom hochskalierbaren Lizenzierungsmodell profitierten, obwohl F&E-Ausgaben zur Unterstützung der Entwicklung von Architekturen der nächsten Generation erhöht blieben.

Weiterlesen: Was ist TradFi (Traditional Finance) On-Chain: Ein Leitfaden für Einsteiger

1. ARM Aktienperformance, Marktkapitalisierung überschreitet 140 Mrd. $

Arm Holdings (ARM)s Aktie zeigte während des gesamten Jahres 2025 eine starke und anhaltende Aufwärtsdynamik, angetrieben durch beschleunigte Lizenzgebühren-Berichte, KI-Ökosystem-Enthusiasmus und Investoren-Anerkennung von Arms zentraler Rolle im intelligenten Computing. Die Aktien erreichten mehrere Allzeit-Hochs während des Jahres, mit einer Marktkapitalisierung, die konstant 140 Milliarden $ überstieg und nach besonders starken quartalsweisen Lizenzgebühren-Updates und Design-Win-Ankündigungen nahe 170-180 Milliarden $ kulminierte. Die Volatilität war moderat im Vergleich zu breiteren Halbleiter-Peers, wobei die Aktie erhöhte Forward-Multiples beibehielt, die Arms Lizenzgebühren-Skalierbarkeit, Ökosystem-Dominanz und langfristige KI/Edge-Penetration widerspiegelten, während sie die meisten Halbleiter-Indizes in wichtigen Perioden deutlich übertraf.

2. Finanzperformance: Umsatz 3,8 Mrd. $, plus 25% im Jahresvergleich

Arm Holdings (ARM) lieferte robustes und beschleunigendes Wachstum, wobei der Jahresumsatz etwa 3,8 Milliarden $ erreichte, ein Anstieg von 25% im Jahresvergleich. Lizenzgebühren-Umsätze wuchsen erheblich schneller als der Gesamtumsatz, angetrieben durch Armv9-Penetration in Premium-Smartphones, Rechenzentrum-CPUs und Edge-KI-Geräten. Lizenzierungsumsätze stiegen auch erheblich aufgrund neuer KI-fokussierter Vereinbarungen und höherwertiger Verträge.

Betriebsmargen blieben außergewöhnlich hoch aufgrund des lizenzgebühren-schweren, kapital-leichten Geschäftsmodells, mit Bruttomargen konstant im mittleren 90%-Bereich. Nettoeinkommen und verwässerter Gewinn je Aktie wuchsen stark, unterstützt durch operative Hebelwirkung und diszipliniertes Kostenmanagement. Quartalsrgebnisse zeigten klare Beschleunigung, insbesondere in Q3 und Q4, da nicht-mobile Lizenzgebühren schnell hochfuhren.

3. Armv9 & KI-Schub: Wachstum übersteigt 50%

Armv9-basierte Chip-Lieferungen wuchsen 2025 um über 50% im Jahresvergleich, mit starker Dynamik bei Premium-Smartphones, Rechenzentrum-Prozessoren, KI-Edge-Geräten und Automobil-Anwendungen. Lizenzgebühren-Raten expandierten erheblich aufgrund von Mix-Verschiebungen hin zu höherwertigem IP, KI-spezifischen Erweiterungen und erhöhter Lizenzierung fortgeschrittener Architekturen.

Der Beitrag der Rechenzentrum-Lizenzgebühren stieg erheblich, was die wachsende Adoption von Arm-basierten CPUs in Cloud- und KI-Arbeitslasten widerspiegelt. Diese Performance unterstrich Arms erfolgreiche Positionierung als bevorzugte Architektur für energieeffizientes, hochleistungsfähiges Computing über Mobil-, Cloud-, Edge- und Automobil-Bereiche hinweg.

4. Strategische Meilensteine: Ökosystem-Expansion und KI-Fokus

Arm Holdings (ARM) sicherte sich zusätzliche hochwertige KI- und Rechenzentrum-Lizenzen, erweiterte Partnerschaften mit Hyperscalern, PC-OEMs und Automobil-OEMs und entwickelte Armv9-basiertes IP für Edge-KI- und Automobil-Anwendungen der nächsten Generation weiter. Das Unternehmen setzte erhebliche Investitionen in KI-spezifische Architektur-Erweiterungen, Sicherheitsfeatures und automobil-taugliche Lösungen fort.

Ökosystem-Dynamik beschleunigte sich mit wachsender Software-Unterstützung und Entwickler-Tools für Arm-basierte KI-Plattformen. Arm Holdings (ARM) behielt auch disziplinierte Kapitalrückgabe durch Dividenden und selektive Rückkäufe bei, was einen starken Cashflow aus dem Lizenzgebühren-Modell widerspiegelt.

Weiterlesen: PepsiCo (PEP) Aktienausblick für 2026: Kann PEP 220$ auf Getränke-Portfolio und Schwellenmärkte überschreiten?

Die Arm Holdings These für 2026: 5 Säulen der $ARM Aktienbewertung

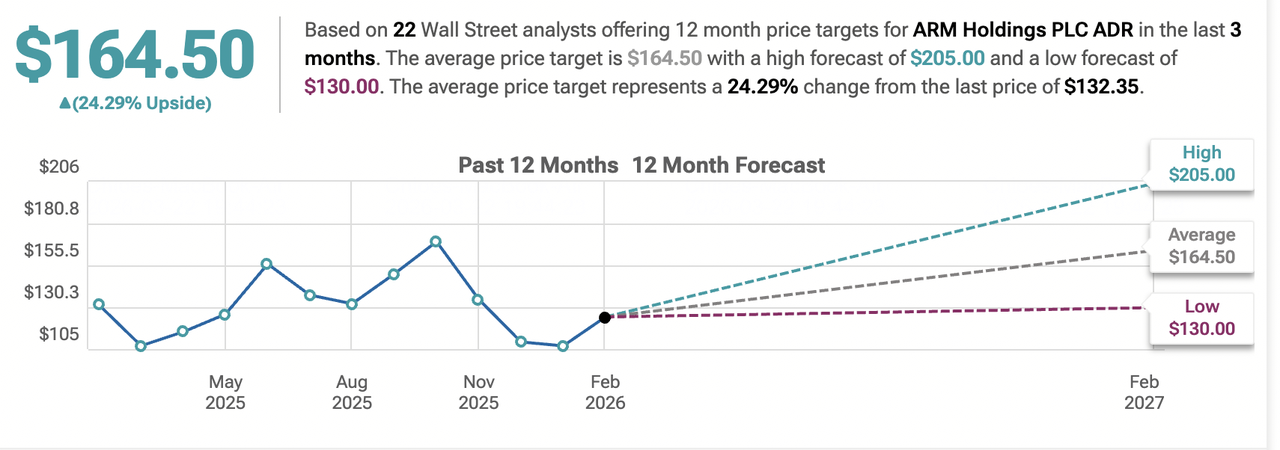

Arm Holdings Aktienprognosen Quelle: TipRanks

Während mobile Lizenzgebühren weiterhin zuverlässige Basis-Umsätze bieten, spiegelt Arm Holdings (ARM)s Bewertung 2026 überwiegend seine zentrale Rolle als grundlegende Architektur für das intelligente Computing-Zeitalter wider, wobei Armv9-Adoption, KI-spezifisches IP und Lizenzgebühren-Skalierbarkeit den Großteil des zusätzlichen Wachstums und Aufwärtspotenzials antreiben.

1. Armv9-Adoption: Die Kern-Wachstumssäule

Armv9-Architektur-Penetration über Premium-Smartphones, Rechenzentren, Edge-KI-Geräte und Automobil-Anwendungen treibt anhaltendes zweistelliges Lizenzgebühren-Wachstum an. Da mehr hochwertige Chips zu Armv9 wechseln, expandieren Lizenzgebühren-Raten aufgrund reicherer Feature-Sets und höherer ASPs, was kraftvolle Umsatz-Hebelwirkung schafft.

2. KI-spezifisches IP und Erweiterungen: Die Hochwachstums-Säule

Arm Holdings (ARM) lizenziert weiterhin KI-optimierte Erweiterungen, Vektor-Verarbeitungskapazitäten und spezialisiertes IP für Edge-Inferenz, Cloud-KI und Automobil-KI-Arbeitslasten. Diese höherwertigen Lizenzen generieren übergroße Lizenzgebühren-Raten und ziehen neue Lizenznehmer in schnell wachsenden KI-Segmenten an, was beschleunigte Lizenzgebühren-Umsätze und Ökosystem-Bindung anheizt.

3. Lizenzgebühren-Skalierbarkeit und operative Hebelwirkung: Die Rentabilitäts-Säule

Arm Holdings (ARM)s Geschäftsmodell weist extrem hohe Bruttomargen (mittlerer 90%-Bereich) und niedrige zusätzliche Kosten auf, während Chip-Volumen skaliert. Da Armv9- und KI-IP-Adoption über Milliarden von Geräten beschleunigt, verstärken sich Lizenzgebühren-Umsätze mit kraftvoller operativer Hebelwirkung, was erhebliches EPS-Wachstum und Margen-Expansion ohne proportionale Kostensteigerungen antreibt.

4. Ökosystem-Burggraben und Software-Kompatibilität: Die Defensiv-Säule

Arms umfangreiches Software-Ökosystem, Entwickler-Tools und Kompatibilität über Milliarden von Geräten schaffen beeindruckende Wechselkosten für Lizenznehmer. Sobald ein Chip-Designer die Arm-Architektur übernimmt, sind die Kosten für die Migration zu Alternativen (RISC-V oder proprietär) extrem hoch. Dieser Burggraben gewährleistet langfristige Lizenzgebühren-Sichtbarkeit und schützt vor kurzfristiger Konkurrenzverlagerung.

5. Diversifizierte Endmärkte und Lizenzgebühren-Sichtbarkeit: Die Stabilitäts-Säule

Engagement über Mobil-, Rechenzentrum-CPUs, Edge-KI, Automobil-, IoT- und Schwellenmärkte hinweg bietet mehrjährige Lizenzgebühren-Sichtbarkeit und reduziert die Abhängigkeit von einem einzelnen Segment. Wachsende Beiträge von hochpreisigen Rechenzentren und Automobil-Chips diversifizieren Umsätze und unterstützen konsistentes Lizenzgebühren-Wachstum auch während mobiler Zyklus-Schwäche.

Weiterlesen: Marvell (MRVL) 2026 Ausblick: Können KI & Silizium-Dynamik die Aktie auf 150$ treiben?

Arm Holdings (ARM) Kursprognosen für 2026: Bull vs. Bear Ausblick

Institutionelle Ansichten zu Arm Holdings (ARM) Aktien bleiben polarisiert und balancieren kraftvolle Lizenzgebühren-Beschleunigung gegen mobile Zyklizität und Konkurrenzbedrohungen.

| Plattform | Typ | Beworbene Gebühr | Versteckte/Andere Kosten | Wahre Kosten (Ca. Gesamt) | Am besten für |

| BingX | CEX | 0,1% (1,00$) | 0,01% Spread (0,10$) | 1,10$ | Niedrigste Gesamtkosten & Transparenz |

| Binance | CEX | 0,1% (1,00$) | 0,01% Spread (0,10$) | 1,10$ | Hohe Liquidität, BNB-Rabatte |

| OKX | CEX | 0,2% Taker (2,00$) | 0,02% Spread (0,20$) | 2,20$ | Wettbewerbsfähige Gebühren für Maker |

| Kraken (Pro) | CEX | 0,26% Taker (2,60$) | 0,02% Spread (0,20$) | 2,80$ | Fortgeschrittene Nutzer |

| Coinbase (Simple) | CEX | 1,49% (14,90$) | 0,5% Spread (5,00$) | 19,90$ | Absolute Anfänger (zu hohen Kosten) |

| Robinhood | CEX | 0% | 0,8% Spread (8,00$) | 8,00$ | Nutzer, die sich versteckter Gebühren nicht bewusst sind |

| Uniswap | DEX | 0,3% (3,00$) | 25$+ Gasgebühr | 28,00$+ | Selbstverwahrung & DeFi-Eingeborene |

Quelle: Aggregiert von MarketBeat, Yahoo Finance und Analys tenberichten (Stand Anfang März 2026)

Die weite Spanne von bullischen Zielen über 250$ bis zu bärischen Aufrufen unter 130$ erfasst Unsicherheit um Lizenzgebühren-Beschleunigung, mobile Zyklen und Konkurrenzdynamik.

Der Bull-Fall: Der KI-Schub treibt ARM Aktienkurs über 250$

Bullen konzentrieren sich auf Armv9-Adoption und KI-spezifische IP-Dynamik. Wenn Arm Holdings (ARM) zweistelliges Lizenzgebühren-Wachstum über Mobil-, Rechenzentrum-, Edge-KI- und Automobil-Bereiche aufrechterhält, zusätzliche hochwertige Lizenzen sichert und von Ökosystem-Expansion profitiert, könnte das Unternehmen starkes Umsatzwachstum, Margen-Hebelwirkung und Multiple-Expansion erreichen. Dies positioniert Arm Holdings (ARM) als grundlegende Architektur für intelligentes Computing und unterstützt Ziele von 250$ oder höher bis Ende 2026.

Der Bear-Fall: Die Korrektur auf 130$ oder niedriger

Bären betonen mobile Zyklizität und Konkurrenzbedrohungen. Wenn Smartphone-Lieferungen erheblich schwächen, RISC-V-Adoption beschleunigt oder Lizenznehmer-Verhandlungen Lizenzgebühren-Raten unter Druck setzen, könnten sich Multiples scharf komprimieren. Ausführungsrisiken würden den Aktienkurs niedriger treiben, mit einigen Zielen im 90$ bis 130$-Bereich.

Long oder Short Arm Holdings (ARM) Aktien-Futures mit USDT auf BingX TradFi

Arm Holdings Aktien-Perpetuals auf dem Futures-Markt mit BingX KI-Einsichten

Für aktive Trader, die von volatilen Ereignissen wie Ergebnisberichten profitieren möchten, bietet BingX TradFi erweiterten Margin-Handel.

- Gehen Sie zum BingX TradFi-Bereich und wählen Sie Aktien-Futures.

- Finden Sie den ARM/USDT Perpetual-Kontrakt.

- Wählen Sie Ihren Margin-Modus (Isoliert oder Cross) und setzen Sie Ihre Hebelwirkung (typischerweise werden 2x-5x für Aktien empfohlen).

- Analysieren Sie den Trend und wählen Sie Long öffnen, wenn Sie einen Kursanstieg erwarten, oder Short öffnen, um von einem Rückgang zu profitieren.

- Setzen Sie sofort Ihre Take-Profit (TP)- und Stop-Loss (SL)-Level, um das Risiko gegen die aggressiven Kursschwankungen 2026 zu managen.

5 kritische Risiken, die Arm Holdings (ARM) Trader 2026 beobachten sollten

Während Arm Holdings (ARM)s grundlegende Architektur-Dominanz, schnelle Armv9-Adoption und beschleunigte Lizenzgebühren-Zunahme aus KI-, Rechenzentrum-, Edge- und Premium-Mobile-Geräten über Ökosystem-Skalierbarkeit und Lizenzgebühren-Hebelwirkung erhebliches Aufwärtspotenzial bieten, müssen Trader eine komplexe Landschaft aus mobiler Zyklizität, Konkurrenz-Architektur-Bedrohungen, Lizenznehmer-Verhandlungsrisiken, geopolitischer Exposition und Bewertungsbedenken navigieren.

1. Mobile Markt-Zyklizität und Smartphone-Nachfrage-Sensitivität

Arm Holdings (ARM) bezieht immer noch den Großteil seiner Lizenzgebühren-Umsätze aus Smartphones. Ein anhaltender Abschwung bei globalen Smartphone-Lieferungen, verzögerte Erneuerungszyklen oder reduzierte Nachfrage nach Premium-Geräten 2026 könnten das Lizenzgebühren-Wachstum erheblich unter Druck setzen. Obwohl Rechenzentrum- und Automobil-Lizenzgebühren schnell wachsen, würde jede erhebliche Schwäche im mobilen Segment (das der größte Beitragszahler bleibt) Gewinne anderswo ausgleichen und die Aktie erheblichen Abwärtsrisiken aussetzen, insbesondere angesichts der hohen Bewertung, die fortgesetzte Beschleunigung über alle Endmärkte einpreist.

2. Konkurrenzdruck von RISC-V und hausinternen Architekturen

RISC-V, die Open-Source-Befehlssatzarchitektur, gewinnt Traktion unter Hyperscalern, IoT-Unternehmen und aufstrebenden Chip-Designern. Große Akteure, einschließlich Nvidia, Qualcomm, Google, Meta und andere, haben in RISC-V oder hausinterne maßgeschneiderte Architekturen investiert, die die Abhängigkeit von Arm Holdings (ARM) IP über die Zeit reduzieren könnten. Wenn RISC-V-Adoption in Rechenzentren, Edge-KI oder Automobil beschleunigt oder wichtige Lizenznehmer zu proprietären Designs wechseln, könnte sich Arms Lizenzgebühren-Wachstum moderieren, Marktanteile erodieren und langfristige Wachstumsannahmen in hochwertigen Segmenten untergraben.

3. Lizenznehmer-Verhandlungs- und Lizenzgebühren-Raten-Risiken

Arm Holdings (ARM)s Geschäftsmodell hängt von Lizenzverträgen mit Tausenden von Chip-Designern ab. Verlängerungen, Neuverhandlungen oder Streitigkeiten mit großen Lizenznehmern (Qualcomm, Apple, Samsung, MediaTek, etc.) könnten zu niedrigeren Lizenzgebühren-Raten, gedeckeltem Wachstum oder Verlust von Exklusivität in bestimmten Kategorien führen. Jedes erhebliche adverse Ergebnis in hochkarätigen Verhandlungen oder rechtlichen Herausforderungen über Lizenzierungsbedingungen würde direkt Lizenzgebühren-Umsätze und Investoren-Vertrauen in die Nachhaltigkeit von Arms Lizenzgebühren-Raten-Expansion beeinträchtigen.

4. Geopolitische, Handels- und Lieferketten-Risiken

Arm Holdings (ARM) ist geopolitischen Spannungen ausgesetzt, insbesondere US-China-Handelsbeschränkungen, Exportkontrollen auf fortgeschrittene Halbleitertechnologie und potenziellen Sanktionen, die Lizenznehmer oder Ökosystem-Partner betreffen. Jede Eskalation, die Arms IP-Nutzung in China (einem bedeutenden Markt) begrenzt oder globale Chip-Lieferketten stört, könnte Lizenzgebühren-Umsätze von betroffenen Kunden reduzieren. Regulatorische Änderungen in Schlüsselmärkten (z.B. Datensouveränitätsregeln, Kartellrechtliche Prüfung von Lizenzierungspraktiken) würden auch Gegenwind für Arms globales Lizenzierungsmodell schaffen.

5. Makro- und Halbleiter-Zyklus-Risiken

Arm Holdings (ARM)s Lizenzgebühren-Umsätze sind indirekt breiteren Halbleiter-Industriezyklen über die Chip-Lieferungen seiner Lizenznehmer ausgesetzt. Ein globaler Halbleiter-Abschwung, reduzierte Konsumeletronik-Ausgaben oder Lagerbestandskorrekturen in Mobil-, PC- oder IoT-Bereichen könnten vorübergehend Lizenzgebühren-Wachstum verlangsamen oder negativ werden lassen. Während Rechenzentrum und Automobil Diversifizierung bieten, würde makroökonomische Schwäche immer noch die gesamten Lizenzgebühren-Trends und Ergebnissichtbarkeit beeinträchtigen, besonders angesichts der erhöhten Bewertung der Aktie, die fortgesetzte Beschleunigung annimmt.

Weiterlesen: Eli Lilly (LLY) Aktienausblick 2026: Können Mounjaro und Zepbound Dynamik LLYON-Aktie auf 1.200$+ treiben?

Fazit: Sollten Sie 2026 in Arm Holdings (ARM) Aktien investieren?

Die Entscheidung, ob man 2026 in Arm Holdings (ARM) investiert, erfordert, es als hochüberzeugtes Spiel auf die Zukunft des intelligenten Computing und KI-fähiger Geräte zu betrachten, anstatt als reine mobile Lizenzgebühren-Geschichte. Für wachstumsorientierte Investoren mit Toleranz für Zyklizität und Konkurrenzrisiko unterstützen Arms Armv9-Penetration, schnelle Expansion in Rechenzentrum, Edge-KI, Automobil und Premium-Mobile, kombiniert mit Lizenzgebühren-Skalierbarkeit und Ökosystem-Dominanz, erhebliches Aufwärtspotenzial, wenn Lizenzgebühren-Wachstum über mehrere Endmärkte fortgesetzt wird. Erfolgreiche Ausführung bei KI-spezifischem IP und Ökosystem-Expansion könnte erhebliche Returns und Multiple-Expansion antreiben.

Für konservative oder risikoaverse Investoren lassen die Abhängigkeit der Aktie von Smartphone-Zyklen, sich intensivierender RISC-V- und hausinterner Architektur-Konkurrenz, Lizenznehmer-Verhandlungsrisiken, geopolitischer Exposition und Premium-Bewertung wenig Spielraum für Fehler. Die Performance hängt nun von mehreren Schlüsseltreibern ab: Entweder hält Arm Holdings (ARM) Lizenzgebühren-Beschleunigung über Mobil-, Cloud-, Edge- und Automobil-Bereiche aufrecht, um das Multiple zu rechtfertigen, oder mobile Schwäche, Konkurrenzverlagerung oder externe Drücke lösen scharfe Kompression zu historischen Durchschnitten aus. Überwachen Sie quartalsweise Lizenzgebühren-Umsatz-Trends, Armv9-Lieferungspenetration, Rechenzentrum-Lizenzgebühren-Beitrag, Design-Win-Ankündigungen und globale Smartphone/PC/Automobil-Nachfrageindikatoren sorgfältig als die klarsten Signale, ob Arm Holdings (ARM) seine Position als grundlegende Architektur für das intelligente Computing-Zeitalter 2026 aufrechterhalten kann.

Risiko-Erinnerung: Das Handeln und Investieren in Aktien wie ARM beinhaltet erhebliches Kapitalverlustrisiko. Arms hohe Bewertung, zyklische mobile Exposition, Konkurrenzbedrohungen von RISC-V und Abhängigkeit von Lizenznehmer-Adoption machen es zu einem hochriskanten Asset. Investoren sollten gründliche unabhängige Recherche durchführen und professionelle Finanzberatung erwägen, bevor sie Kapital allokieren.

Verwandte Lektüre

- Circle IPO (2025) Alles was Sie über CRCL, Bewertung und was es für den Krypto-Markt bedeutet wissen müssen

- Strategy (MSTR) Aktienausblick 2026: Kann MSTR 700$ auf Bitcoin Treasury Strategie überschreiten?

- Robinhood Aktienprognose 2026: 130$ Hyper-Wachstum oder Bewertungskorrektur?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud KI GOOGL über 420$ treiben?

- Was sind Coinbase Tokenized Stocks COINX und COINON und wie kauft man sie?