Anfang 2026 befindet sich AppLovin (APP) in einem Paradox: Während die Finanzleistung auf einem Allzeithoch ist und allein im 4. Quartal 2025 einen freien Cashflow von 1,31 Milliarden Dollar generiert, ist der Aktienkurs von einem Hoch von 745 Dollar auf unter 390 Dollar abgestürzt. Die Erzählung hat sich von unstoppbarem KI-Wachstum zum Management regulatorischer Risiken gewandelt, da die SEC ihre Untersuchung der Datensammlungspraktiken des Unternehmens fortsetzt. Dennoch gewinnt AppLovin's AXON 2.0-Engine weiterhin Wallet-Anteile unter den Marktturbulenzen, wobei die Domain-Integrationen in den letzten drei Monaten um 148% gestiegen sind.

AppLovin (APP) tritt in das zweite Quartal 2026 an einem kritischen Bewertungsboden ein. Trotz eines 45%igen Rückgangs seit Jahresbeginn, der durch eine aktive SEC-Untersuchung und Befürchtungen einer Nvidia-ähnlichen Hardware-Abhängigkeit in seinem KI-Stack angetrieben wird, behält das Unternehmen eine festungsartige bereinigte EBITDA-Marge von 84% bei. Mit der bevorstehenden allgemeinen Verfügbarkeit seiner E-Commerce-Werbeplattform und einer verbleibenden Aktienrückkauf-Autorisierung von 3,3 Milliarden Dollar setzt AppLovin seine Marktkapitalisierung von 131 Milliarden Dollar auf die Überzeugung, dass seine AXON-KI-Engine die regulatorischen Gegenwind übertreffen kann. Erkunden Sie die institutionellen Kursziele, das Risiko der gemieteten Fläche und ob APP ein Deep-Value-Play bei 14x Forward-Earnings ist.

Dieser Leitfaden schlüsselt die AppLovin-Aktienkursprognose für 2026 auf, basierend auf Daten von Evercore ISI, Benchmark und Piper Sandler. Sie werden auch entdecken, wie Sie über BingX TradFi Zugang zu AppLovin (APP) Aktien-Futures erhalten.

Top 5 Dinge, die AppLovin-Investoren 2026 wissen müssen

- Der E-Commerce-Pivot: Die allgemeine Verfügbarkeit für die AXON-betriebene E-Commerce-Stufe wird für Mitte 2026 erwartet und zielt darauf ab, die Lücke zwischen Mobile Gaming und Einzelhandel zu schließen.

- SEC-Belastung: Eine aktive Untersuchung der Datenpraktiken durch die SEC bleibt die Hauptbelastung für das KGV-Multiple der Aktie, mit einer unwahrscheinlichen Lösung vor Ende 2026.

- Margen-Überlegenheit: AppLovin behält eine Nettomarge von 57,4% bei und übertrifft damit deutlich Konkurrenten wie Meta (30%) und Apple (27%).

- Der Rückkauf-Boden: Mit 3,3 Milliarden Dollar, die im Rückkaufprogramm verbleiben, hat das Unternehmen die Feuerkraft, über 6% seiner ausstehenden Aktien zu den aktuellen Preisen zurückzukaufen.

- Institutioneller Optimismus: Trotz des Kurssturzes behalten 8 von 9 großen Analysten eine Kaufempfehlung bei, mit Kurszielen im Durchschnitt von 654 bis 775 Dollar.

Was ist AppLovin (APP)?

AppLovin ist eine führende KI-betriebene Marketing-Plattform, die End-to-End-Software-Lösungen für Unternehmen bereitstellt, um globale Zielgruppen zu erreichen und zu monetarisieren. 2026 hat es sich von einem Gaming-Unternehmen zu einem Kerninfrastruktur-Dienstprogramm für die mobile App-Wirtschaft gewandelt. Sein Wert liegt in AXON, einer Echtzeit-Machine-Learning-Auktions-Engine, die Millionen von Datenpunkten pro Sekunde verarbeitet, um Nutzerverhalten vorherzusagen. Im Gegensatz zu traditionellen Werbenetzwerken ist AppLovin's KI darauf ausgelegt, Performance (tatsächliche Verkäufe oder Installationen) zu maximieren, nicht nur Impressionen.

AppLovin steht vor einem strukturellen Bewährungsjahr. CEO Adam Foroughi drängt darauf, die Umsatzmischung weg von Mobile Gaming (historisch 90% der Werbetreibenden) hin zu globalem E-Commerce und Connected TV (CTV) über die Wurl-Akquisition zu diversifizieren. Während Leerverkäufer die Abhängigkeit des Unternehmens von Apple's und Google's Datenschutzregeln ins Visier genommen haben, liefert die zugrundeliegende KI-Effizienz weiterhin einen Return on Ad Spend (ROAS), den Konkurrenten schwer erreichen können.

AppLovin's strategische Entwicklung (2012–2026): Vom Werbenetzwerk zum KI-Dienstprogramm

- Die Skalierungsphase (2012–2020): Aufbau eines massiven First-Party-Datensatzes durch Akquisition von Mobile-Game-Studios (Lion Studios) und Einführung der MAX-Mediationsplattform.

- Der Software-Pivot (2021–2024): Erfolgreiche Verschiebung der Einnahmen von First-Party-Spielen zu hochmargigen Software-Gebühren, angetrieben durch die Einführung von AXON 2.0.

- Die vertikale Expansion (2025–2026+): Nutzung der KI-Dominanz im Gaming zur Eroberung der 30-Milliarden-Dollar-CTV- und E-Commerce-Märkte, während sie eine sich verschärfende globale regulatorische Landschaft navigieren.

AppLovin (APP) 2025 Performance-Überblick: Rekord-Cash, volatiler Preis

AppLovin-Aktienperformance im letzten Jahr | Quelle: Google Finance

- Umsatzsprung: Der Gesamtjahresumsatz 2025 stieg um 70% auf 5,48 Milliarden Dollar, angetrieben durch das Wachstum der Software-Plattform.

- Cash-Konversion: Das Unternehmen generierte 3,95 Milliarden Dollar an freiem Cashflow, eine der höchsten Konversionsraten im Tech-Sektor.

- Aktien-Achterbahn: APP-Aktien stiegen bis Mitte 2025 um 80%, bevor ein Rückschlag am Jahresende durch Leerverkäufer-Berichte und Zinsunsicherheit ausgelöst wurde.

- Inventar-Expansion: Integration mit Wurl, um KI-Bieten zu Streaming-Plattformen zu bringen und sich von Handheld-Mobilgeräten zu diversifizieren.

AppLovin (APP) 2026 Investitionsausblick: Der E-Commerce-KI-Pivot vs. SEC-regulatorische Belastung

AppLovin-Aktienausblick für 2026 | Quelle: Verschiedene Analysten

Der Bull Case: AppLovin-Aktie's 750-Dollar E-Commerce-Hyperwachstum

Das Bullen-Narrativ hängt von der AXON-to-Everything-Expansion ab. In diesem Szenario schließt die SEC-Untersuchung mit einer nominalen Geldstrafe und ohne strukturelle Änderungen bei der Datensammlung ab, was AppLovin erlaubt, seinen Attributionsvorsprung zu behalten. Bis Mitte 2026 skaliert die allgemeine Verfügbarkeit der E-Commerce-Plattform schnell und fügt geschätzte 1,2 Milliarden Dollar an zusätzlichen Software-Einnahmen hinzu. Diese Verschiebung diversifiziert die Werbetreibenden-Basis über Gaming hinaus, reduziert das zyklische Risiko und rechtfertigt eine Bewertungs-Neubewertung hin zu einem 25x Forward-KGV.

Die praktische Umsetzung in diesem Szenario sieht vor, dass AppLovin seine 87,9%igen Bruttomargen nutzt, um aggressiv Konkurrenten für hoch-intentionalen Traffic zu überbieten. Mit dem 3,3-Milliarden-Dollar-Rückkaufprogramm, das möglicherweise 6-8% des Streubesitzes zu den aktuell gedrückten Preisen zurückkauft, würde der resultierende EPS-Sprung die Aktie wahrscheinlich in Richtung der 750-775-Dollar-Spanne treiben. Investoren sollten auf Axon-gepixelte Domain-Zahlen achten, die ein Wachstum von über 300% Jahr für Jahr überschreiten, als primären Indikator für diesen Durchbruch.

Der Base Case: Die 650-Dollar Cash-Cow-Konsolidierung für APP-Aktienkurs

Der Base Case geht davon aus, dass AppLovin seinen dominanten Burggraben auf gemieteter Fläche innerhalb des Mobile-Gaming-Sektors behält. Während der E-Commerce-Rollout stetiges, aber nicht explosives Wachstum bietet, liefert die Kern-Software-Plattform weiterhin ein 1,0x LTV/CAC-Verhältnis (Life-Time Value zu Customer Acquisition Cost). In diesem Ausblick stabilisiert sich das Umsatzwachstum bei gesunden 30-35%, und das Unternehmen konzentriert sich auf operative Effizienz, um die bereinigten EBITDA-Margen bei 84% zu halten.

Für Investoren ist dies ein Spiel auf Kapitalrückgabe. Selbst ohne eine massive Bewertungsmultiple-Expansion schafft die Fähigkeit des Unternehmens, 4+ Milliarden Dollar an jährlichem freiem Cashflow zu generieren, einen mächtigen Boden. Die Aktie tendiert wahrscheinlich in Richtung 650 Dollar und verfolgt ein moderates 18x Forward-Earnings-Multiple. Erfolg wird hier durch Wallet-Share-Gewinne bei ostasiatischen Entwicklern und die stetige Integration von KI-Kreativtools zur Reduzierung der Werbetreibenden-Reibung gemessen.

Der Bear Case: AppLovin-Aktie fällt auf 350 Dollar durch regulatorische Abwertung

Der Bear Case wird durch eine Privacy Cliff ausgelöst, bei der die SEC oder Staatsanwälte einen Übergang zu nicht-deterministischer Attribution anordnen. Dies würde die Vorhersagegenauigkeit der AXON-Engine blenden, einen starken Rückgang des ROAS (Return on Ad Spend) verursachen und Werbetreibende zwingen, zu Walled Gardens wie Meta oder Google zu migrieren. Gleichzeitig, wenn der Konkurrenzdruck von Unity's Vector AI AppLovin zwingt, seine Take Rate zu senken, um Entwickler zu behalten, würden die derzeit makellosen 57%igen Nettomargen sofortige Kompression erfahren.

In diesem Szenario würde der Markt wahrscheinlich AppLovin's KI-Premium entziehen und die Aktie auf ein 10x-12x EV/EBITDA-Multiple abwerten. Ein Scheitern des E-Commerce-Pilots, bei Non-Gaming-Agenturen Traktion zu gewinnen, würde signalisieren, dass AXON's Intelligenz isoliert, nicht universell ist. Wenn das vierteljährliche Umsatzwachstum in die einstelligen Bereiche rutscht, könnte institutionelles De-Risking die Aktie dazu bringen, ihre 52-Wochen-Unterstützung von 350 Dollar zu testen, unabhängig vom laufenden Rückkaufprogramm.

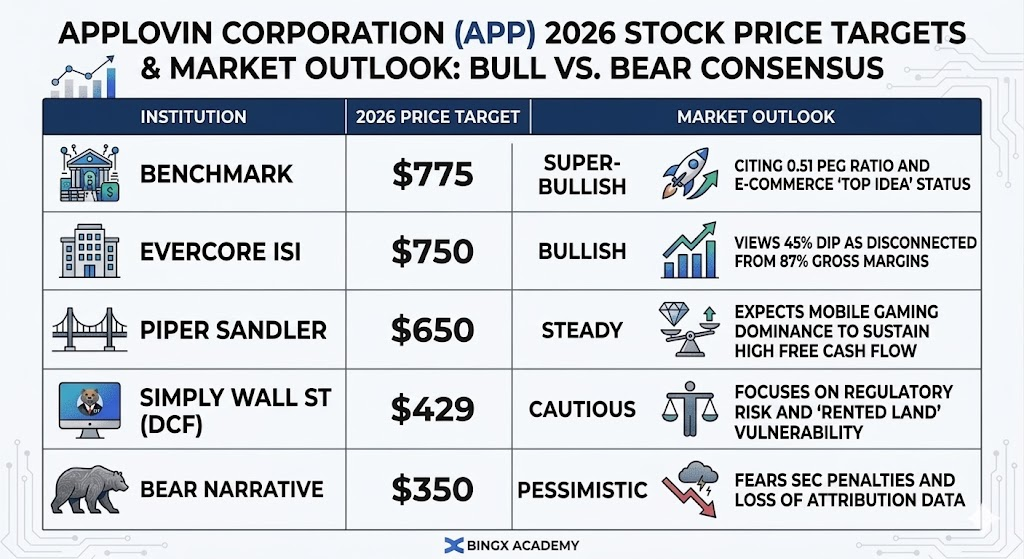

AppLovin-Aktienkursprognosen für 2026: Bull vs. Bear-Ausblick

|

Institution |

2026 Kursziel |

Marktausblick |

|

Benchmark |

775 $ |

Super-Bullish: Zitiert 0,51 KGV-Verhältnis und E-Commerce Top Idea-Status. |

|

Evercore ISI |

750 $ |

Bullish: Sieht 45%igen Rückgang als getrennt von 87%igen Bruttomargen. |

|

Piper Sandler |

650 $ |

Stabil: Erwartet, dass Mobile-Gaming-Dominanz hohen freien Cashflow aufrechterhält. |

|

Simply Wall St |

429 $ |

Vorsichtig: Fokussiert auf regulatorische Risiken und Vulnerabilität gemieteter Flächen. |

|

Bear Case |

350 $ |

Pessimistisch: Befürchtet SEC-Strafen und Verlust von Attributionsdaten. |

Wie man AppLovin (APP) Aktien auf BingX handelt

Maximieren Sie Ihr Trading-Potenzial, indem Sie BingX's fortgeschrittene TradFi-Tools nutzen, um AppLovin's Q1-Ergebnisvolatilität zu navigieren.

Long oder Short AppLovin (APP) Aktien-Futures

APP/USDT Aktien-Futures auf BingX TradFi

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den APP/USDT Perpetual-Kontrakt.

- Setzen Sie Ihre Hebelwirkung, z.B. 2x-5x, und wählen Sie Long öffnen, wenn Sie eine Erholung erwarten, oder Short öffnen, um sich gegen regulatorische Risiken abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Level vor dem 6. Mai Earnings Call.

Top 5 Risiken für AppLovin-Investoren 2026

Während AppLovin's KI-getriebenes Wachstum robust erscheint, müssen Investoren die außergewöhnlichen Margen des Unternehmens gegen ein High-Stakes-Umfeld regulatorischer Prüfung und Plattformabhängigkeit abwägen.

- Der SEC-Hammer: Jede Durchsetzungsmaßnahme, die Cross-App-Tracking begrenzt, würde AXON's Effektivität grundlegend beeinträchtigen.

- Die Nvidia-Steuer: Da KI-Modelle skalieren, könnten steigende Compute-Kosten beginnen, in die derzeit makellosen 84%igen EBITDA-Margen zu fressen.

- Unity's Wiederauferstehung: Unity's Umstrukturierung und Vector-AI-Launch stellen die erste glaubwürdige Bedrohung für AppLovin's Gaming-Dominanz in drei Jahren dar.

- E-Commerce-Reibung: Wenn Non-Gaming-Werbetreibende AXON's Self-Serve-Tools zu komplex finden, könnte die 2026-Wachstumsstory stocken.

- Plattformabhängigkeit: Ein einzelnes Policy-Update von Apple (iOS) oder Google (Android) bezüglich Datenschutz könnte die Attributionslogik des Unternehmens über Nacht stören.

Abschließende Gedanken: Sollten Sie 2026 in AppLovin (APP) Aktien investieren?

AppLovin präsentiert derzeit eine Show-Me-Story, charakterisiert durch Magnificent Seven-Fundamentaldaten, die zu einem Deep-Value-Rabatt gehandelt werden. Bei etwa 14x Forward EV/EBITDA hat der Markt eine erhebliche Wachstumsverlangsamung und regulatorischen Fallout eingepreist, die sich in den Finanzdaten noch nicht widerspiegeln. Für praktische Investoren dient der 6. Mai 2026 Earnings Call als primärer kurzfristiger Lackmustest; spezifisch wird die Überwachung, ob die 84%ige bereinigte EBITDA-Marge intakt bleibt, zeigen, ob die KI-Effizienz des Unternehmens steigende Compute-Kosten und Konkurrenzdruck von Unity's Vector-Plattform standhalten kann.

Der Mitte-2026-Ausblick hängt von der allgemeinen Verfügbarkeit der E-Commerce-Suite ab, die die beste Chance des Unternehmens darstellt, seine Bewertung vom volatilen Mobile-Gaming-Sektor zu entkoppeln. Wenn AXON 2.0 hohen ROAS für Non-Gaming-Händler demonstriert, könnte die Aktie schnell in Richtung institutioneller Ziele von 750 Dollar neu bewertet werden. Jedoch bleibt die SEC-Belastung eine nicht-triviale Barriere; bis es Klarheit über die Datensammlung-Untersuchung gibt, könnte die Aktie unabhängig von ihrer 3,3-Milliarden-Dollar-Rückkauf-Feuerkraft spannengebunden bleiben. Investoren sollten das Wachstum Axon-gepixelter Domains und die vierteljährliche freie Cashflow-Konversion als die ultimativen Indikatoren langfristiger Nachhaltigkeit priorisieren.

Risikoerinnerung: Das Trading und Investieren in Aktien wie APP beinhaltet ein hohes Kapitalverlustrisiko. AppLovin's starke Abhängigkeit von externen OS-Richtlinien von Apple und Google sowie die laufende SEC-Untersuchung führen zu erheblicher Volatilität. Alle Investoren sollten unabhängige Recherchen durchführen oder einen Finanzberater konsultieren, bevor sie Kapital in High-Growth-Ad-Tech-Assets allozieren.

Weiterführende Lektüre

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungsfalle?

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud KI GOOGL über 420 $ treiben?

- Meta (META) Aktienkursprognose 2026: Können KI-Effizienz und Custom Silicon META auf 900 $ treiben?

- Nvidia (NVDA) Aktienkursausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 $ bringen?