Im April 2026 durchläuft Abbott Laboratories (ABT) eine komplexe Erholungsphase. Während das Unternehmen ein 52-Wochen-Tief von 100,85 $ erreicht hat, vollzieht es gleichzeitig eine strategische Wende hin zu wachstumsstarken Krebsdiagnostika. Nach dem Abschluss des Exact Sciences-Deals am 23. März 2026 hat Abbott eine dominante Position im 60-Milliarden-Dollar-US-Screening-Markt gesichert.

Die Anlegerstimmung bleibt jedoch fragil: Bullen verweisen auf das 17%ige Wachstum im Diabetes Care-Franchise und einen prognostizierten Sprung von 12,4% beim Medical Device-Umsatz als Katalysatoren für eine Erholung, während Bären durch das 70-Millionen-Dollar-Urteil einer Chicagoer Jury bezüglich der Sicherheit von Säuglingsnahrung und anhaltende 9%ige Rückgänge in der Nutrition-Sparte verunsichert sind.

Da der Q1-Ergebnisbericht vom 16. April 2026 ansteht, kämpft Abbott darum zu beweisen, dass sein Dividend King-Status eher ein Schnäppchen als eine Wertfalle bleibt. Mit der Zacks Consensus-Schätzung für den EPS bei 1,14 $ und dem Umsatz bei 11,02 Milliarden $ sucht der Markt nach Belegen dafür, dass die 8 neuen Produkte, die für 2026 geplant sind, makroökonomische Gegenwinds ausgleichen können. Dieser Leitfaden analysiert die ABT-Aktienprognose für 2026 unter Verwendung von Daten von Zacks Research, Barclays, MarketBeat und GuruFocus.

Sie werden auch entdecken, wie Sie Zugang zu Abbott Laboratories (ABT) tokenisierte Aktien ABTON über BingX erhalten können.

Top 5 Dinge, die Abbott-Investoren 2026 wissen sollten

- Die Exact Sciences-Synergie: Der 3-Milliarden-Dollar-Zusatzumsatz-Schub aus der Exact Sciences-Akquisition ist der primäre Wachstumsmotor für 2026, obwohl erwartet wird, dass er kurzfristig 0,20 $ EPS verwässernd wirkt.

- Der 70-Millionen-Dollar-Rechtsschatten: Ein jüngster 70-Millionen-Dollar-Juryspruch in einer Säuglingsnahrung-NEC-Klage im April 2026 hat ein erhebliches Prozessrisiko eingeführt, mit Hunderten ähnlicher Fälle, die noch anhängig sind.

- Diabetes Care-Dominanz: Das FreeStyle Libre-System überstieg 7,5 Milliarden $ an 2025-Verkäufen; seine 2026-Expansion in den rezeptfreien Wellness-Bereich über Lingo und Libre Rio bleibt eine wichtige fundamentale Säule.

- Turnaround der Nutrition-Sparte: Nach einem 9%igen Jahr-für-Jahr-Rückgang im späten 2025 erwartet das Management eine "Rückkehr zum Wachstum" im H2 2026, unterstützt durch die Einführung von 8 neuen Ernährungsprodukten.

- Pulsed Field Ablation (PFA) Launch: Die FDA-Zulassung des Volt PFA-Katheters positioniert Abbott dazu, Marktanteile im margenstarken Elektrophysiologie-Sektor während 2026 zu erobern.

Was ist Abbott Laboratories (ABT)?

Abbott Laboratories ist ein globaler Gesundheitsführer mit einer Marktkapitalisierung von 179 Milliarden $ (Stand April 2026). Das 1888 gegründete Unternehmen betreibt ein hochdiversifiziertes Vier-Säulen-Geschäftsmodell: Medical Devices, Diagnostics, Nutrition und Established Pharmaceuticals.

Unter CEO Robert Ford hat Abbott von einem COVID-Testing-Kraftwerk zu einem diversifizierten MedTech-Innovator gewechselt. Sein Wettbewerbsvorteil basiert auf seiner 56-jährigen Dividendensteigerungsserie und seiner Führungsrolle im Continuous Glucose Monitoring (CGM). Abbott hält derzeit eine CET1-äquivalente Finanzstärke mit einem Schulden-Eigenkapital-Verhältnis von 0,19 aufrecht, was es ihm ermöglicht, massive Akquisitionen wie Exact Sciences zu finanzieren und dabei eine Dividendenrendite von 2,51% beizubehalten.

Abbott startet in Q1 2026 mit einer EPS-Prognose von 1,12$–1,18$. Während die Aktie mit einem 20,39%igen Einjahresrückgang zu kämpfen hatte, deutet ihr Forward-P/E von 16,42 darauf hin, dass sie mit einem erheblichen Discount gegenüber historischen Durchschnitten und Konkurrenten wie Intuitive Surgical gehandelt wird.

Abbott Laboratories (ABT) Aktienperformance in 2025: Ein Rückblick

Abbott Laboratories (ABT) navigierte durch ein volatiles 2025, das durch eine stetige Abkopplung von seiner Pandemie-era Diagnostik-Abhängigkeit und einer erneuerten Fokussierung auf seine Kern-MedTech- und Nutrition-Segmente gekennzeichnet war. Während des gesamten Jahres wurde die Performance der Aktie durch das FreeStyle Libre-Franchise verankert, das eine konstante zweistellige Wachstumstrajektorie beibehielt und 7,5 Milliarden $ an jährlichen Verkäufen überstieg.

Jedoch sah sich das Eigenkapital erheblichem Widerstand durch ein unbeständiges makroökonomisches Umfeld und anhaltende Devisenkursverluste gegenüber, die etwa 2–3% der gemeldeten internationalen Umsätze abschöpften. Trotz dieser Belastungen behielt Abbott seinen Dividend King-Status bei und beendete 2025 mit einer Ausschüttungsquote nahe 63%, was einkommensfokussierten Investoren signalisierte, dass sein Cashflow robust blieb, auch wenn das organische Wachstum im bescheidenen hohen einstelligen Bereich lag.

Praktisch diente 2025 als Übergangsjahr, in dem der Markt ABTs Bewertungsmultiplikator von einem COVID-Gewinner zu einem diversifizierten Gesundheitsinnovator neu kalibrierte. Die Medical Device-Sparte des Unternehmens erwies sich als primärer Alpha-Generator, angetrieben durch die schnelle Adoption seiner Navitor-Herzklappe und des AVEIR-schrittmacherlosen Herzschrittmachers. Während die Nutrition-Sparte mit steigenden Herstellungskosten und dem Fallout verlorener Verträge zu kämpfen hatte, endete das Jahr mit einer strategischen Wende zur Innovation und bereitete den Weg für die acht für 2026 geplanten Produkteinführungen vor. Für Investoren etablierte die 2025-Kursbewegung ein festes psychologisches Support-Level nahe der 100$-Marke und bewies, dass obwohl das Wachstum nicht linear war, das diversifizierte Vier-Säulen-Geschäftsmodell des Unternehmens einen notwendigen Puffer gegen sektorspezifische Abschwünge bot.

Abbotts 2026-Strategie: Der Präzisions-Pivot

- Onkologie-Integration: Durch die Integration des Precision Oncology-Portfolios in Flatiron Healths OncoEMR rationalisiert Abbott die Diagnostik für über 4.700 Anbieter und sichert sich langfristige wiederkehrende Einnahmen.

- Die Biosimilar-Säule: Abbott hat Biosimilars als den neuen strategischen Wachstumstreiber für sein Established Pharmaceuticals (EPD)-Segment identifiziert und zielt auf zweistelliges Wachstum in Schwellenmärkten wie Indien und Brasilien ab.

- Herzinsuffizienz-Innovation: Die FDA-Zulassung des CardioMEMS HERO-Geräts im Februar 2026 verstärkt Abbotts Dominanz in der Remote-Herzinsuffizienz-Überwachung.

ABT Aktien 2026 Investitionsausblick: 144$ Erholung vs. 95$ Bären-Unterstützung

Abbott Laboratories (ABT) Aktienprognosen für 2026 von Wall Street-Analysten

Der 2026-Ausblick für ABT hängt davon ab, ob seine Medical Device-Stärke seine Nutrition- und Rechtsverbindlichkeiten übertreffen kann.

Das Bullen-Szenario: Abbotts 144$ Blue-Chip-Erholung

Der bullische Anstieg auf 144$ beruht darauf, dass Abbott erfolgreich seine jüngsten M&A nutzt, um ein stagnierendes Diagnostics-Segment zu beleben. Durch die Integration von Exact Sciences erhält Abbott sofortigen Zugang zu einem 60-Milliarden-Dollar-Onkologie-Screening-Markt, was möglicherweise vier aufeinanderfolgende Quartale negativen organischen Wachstums umkehrt. Investoren sollten auf einen Q1-Umsatz-Beat über den 11,02 Milliarden $ Konsens achten, angetrieben durch eine dreifache Bedrohung in Medical Devices: der Volt PFA-Katheter erobert zweistellige Ablations-Marktanteile, das FreeStyle Libre 3 expandiert in den Nicht-Insulin-Typ-2-Markt, und das Lingo-Consumer-Biowearable erreicht Massenmarkt-Maßstäbe.

Praktisch löst dieses Szenario eine Bewertungs-Neurating vom aktuellen 16,4x Forward-P/E zurück zu historischen Normen von 20x+ aus. Ein erfolgreicher Rollout der 8 neuen Nutrition-Produkte, die für 2026 geplant sind, würde als definitive Signal dienen, dass die Formel-Krise vorbei ist und dem Segment erlauben, seine Rolle als margenstarke Cash-Cow zurückzugewinnen. Wenn Abbott das obere Ende seiner 5,80 $ EPS-Prognose erreicht, wird die Momentum der Abbott-Aktie wahrscheinlich durch den 120,47 $ 200-Tage-gleitenden Durchschnitt schneiden und sich von einem Value-Play zu einem hochoktanigen Wachstums-Compounder wandeln.

Das Basisszenario: 134$ Fair Value-Stabilisierung

Das Basisszenario positioniert Abbott als den ultimativen defensiven Compounder und erreicht das Analysten-Konsens-Ziel von 134,58$. Dieser Ausblick ist durch Abbotts 56-jährige Dividendenwachstumsserie verankert, die für institutionelle Investoren, die 75,18% der Anteile besitzen, unwiderstehlich wird, während die Aktie nahe 52-Wochen-Tiefs handelt. Während der Exact Sciences-Deal eine 0,20 $ EPS-Verwässerung in 2026 einführt, wird erwartet, dass der Markt dies als intelligente Ausgabe absorbiert, die ein Jahrzehnt Diagnostik-Führung sichert. Stetige Performance in den 15 wichtigsten therapeutischen Märkten im Established Pharmaceuticals (EPD)-Segment bietet die notwendige Unterstützung für diese Erholung.

Für Trader repräsentiert dieses Szenario eine Reversion zum Mittelwert, wo ABT die breitere Erholung des S&P 500 Healthcare Index verfolgt. Erfolg wird dadurch definiert, dass Abbott die Mitte seines 6,5%–7,5% organischen Verkaufswachstumsziels trifft. Mit einem gesunden Current Ratio von 1,58 und einem niedrigen 0,19 Schulden-Eigenkapital-Verhältnis bleibt die Bilanz des Unternehmens eine Festung und erlaubt es ihm, kleinere Makro-Schwankungen zu ignorieren. Investoren sollten dies als einen niedrigvolatilen Pfad betrachten, wo die 2,51% Dividendenrendite eine stetige 30%ige Kurssteigerung ergänzt, während die Marktstimmung von Skepsis zu moderater Kauf-Stabilität wechselt.

Das Bären-Szenario: 95$ Support-Test inmitten von Rechtsstreitigkeiten

Der bärische Rutsch auf 95$ beruht auf Schlagzeilen-Ansteckung vom 70-Millionen-Dollar-Chicagoer Juryurteil. Wenn dieses Urteil einen Präzedenzfall für die Hunderte anhängiger NEC-Klagen schafft, wird der Markt beginnen, ein milliardenschweres Vergleichsrahmenwerk einzupreisen, ähnlich den Rechtsstreit-Überhangs, die im breiteren pharmazeutischen Sektor zu sehen sind. Dieser rechtliche Druck, kombiniert mit 18 abwärts gerichteten EPS-Revisionen im letzten Monat, deutet darauf hin, dass Smart Money sich auf eine anhaltende Periode der Underperformance vorbereitet. Wenn das Nutrition-Segment es verfehlt, seinen 9%igen Rückgang bis Q3 zu beenden, wird die psychologische Unterstützung der Aktie bei 100,30$ wahrscheinlich kollabieren.

Jenseits der Rechtsstreitigkeiten wird das Bären-Szenario durch ein unbeständiges Makro-Umfeld angeheizt, wo Devisenkurs-Gegenwinds weiterhin die 60% der außerhalb der USA generierten Umsätze erodieren. Anhaltende Zacks Rank #4 (Sell)-Stimmung könnte die Aktie in Richtung ihres 12-Monats-Tiefs treiben, da Investoren in wachstumsstärkere MedTech-Konkurrenten wie Globus Medical (GMED) rotieren. In diesem Szenario bleiben Abbotts Nutrition-Herstellungskosten aufgrund von Rohstoffinflation hartnäckig hoch, drücken die Margen und zwingen das Management, die FY 2026 EPS-Untergrenze unter 5,55$ zu senken, was zu einem Test der 90$–95$ Support-Zone führt.

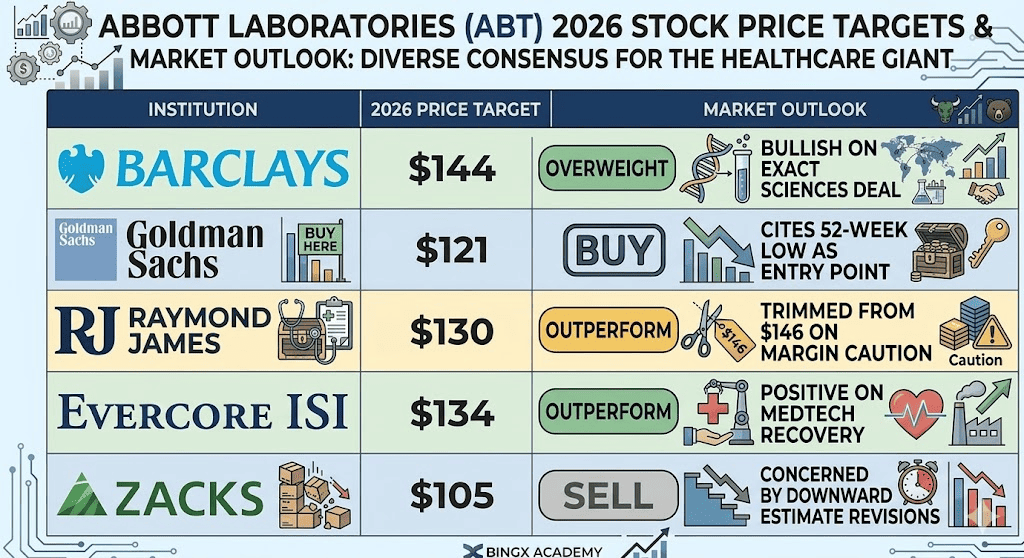

ABT Aktienpreisprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Barclays |

144$ |

Übergewichten: Bullisch auf Exact Sciences-Deal. |

|

Goldman Sachs |

121$ |

Kaufen: Bezeichnet 52-Wochen-Tief als Einstiegspunkt. |

|

Raymond James |

130$ |

Outperform: Von 146$ aufgrund Margen-Vorsicht reduziert. |

|

Evercore ISI |

134$ |

Outperform: Positiv zu MedTech-Erholung. |

|

Zacks Research |

105$ |

Verkaufen: Besorgt über abwärts gerichtete Schätzungsrevisionen. |

So handeln Sie Abbott (ABT) Aktien auf BingX

Nutzen Sie BingX AI Prognosewerkzeuge, um Abbotts Echtzeit-Marktstimmung und technische Indikatoren zu analysieren, bevor Sie Ihren Trade auf der nahtlosen Oberfläche der Plattform ausführen.

ABTON/USDT Handelspaar auf dem BingX Spot-Markt

Kaufen, Verkaufen oder HODL Ondo Tokenisierte Abbott Aktie (ABTON) auf dem Spot-Markt

- Einloggen und Einzahlen: Greifen Sie auf Ihr Konto in der BingX-App oder Website zu und stellen Sie sicher, dass Ihr Fund Account mit USDT aufgeladen ist.

- Nach ABTON suchen: Navigieren Sie zum Spot-Markt und verwenden Sie die Suchleiste, um das ABTON/USDT Paar zu finden, die tokenisierte Darstellung der Abbott Laboratories-Aktie von Ondo Global Markets.

- Analysieren und Einrichten: Nutzen Sie die integrierten BingX AI-Charts, um Einstiegspunkte zu identifizieren, wählen Sie dann Ihren Order-Typ (Limit oder Marktorder).

- Trade ausführen: Geben Sie den Betrag von ABTON ein, den Sie kaufen möchten, und klicken Sie auf ABTON kaufen, um den Gesundheitsriesen sofort zu Ihrem Portfolio hinzuzufügen.

Top 5 Risiken für ABT-Aktieninvestoren in 2026 zu beachten

Um erfolgreich durch den 2026-Markt zu navigieren, müssen Investoren Abbotts aggressive Expansion in Krebsdiagnostika gegen diese fünf kritischen Makro- und operativen Gegenwinds abwägen.

- NEC-Rechtsstreit-Eskalation: Weitere nachteilige Juryurteile nach dem 70-Millionen-Dollar-Chicagoer Urteil könnten Abbott zwingen, massive Haftungsrückstellungen zu bilden, was die rechtlichen Überhänge in Legacy-Toxic-Tort-Fällen widerspiegelt.

- Nutrition-Volumenbeschränkungen: Anhaltende Rohstoffinflation und der Verlust wichtiger WIC-Verträge könnte eine Preisobergrenze erreichen und die Nutrition-Sparte daran hindern, ihre prognostizierte H2 2026-Volumen-Erholung zu erreichen.

- M&A-Verwässerung: Die Integration des Exact Sciences-Deals wird voraussichtlich durch 2026 0,20 $ EPS verwässernd sein, was kurzfristige Bewertungsmultiplikatoren trotz langfristiger strategischer Gewinne unter Druck setzen könnte.

- Währungs- und geopolitische Volatilität: Mit 60% der international bezogenen Umsätze könnte ein anhaltend starker USD oder regulatorische Verschiebungen in Schwellenmärkten erhebliche Prozentpunkte vom gemeldeten organischen Wachstum abschöpfen.

- Wettbewerbsdruck bei PFA: Während der Volt PFA-Katheter ein Durchbruch ist, könnte intensive Konkurrenz im Elektrophysiologie-Bereich von etablierten Rivalen Abbotts Fähigkeit begrenzen, die prognostizierten 15%+ Marktanteile zu erobern.

Abschließende Gedanken: Sollten Sie 2026 in Abbott (ABT) Aktien investieren?

Abbott Laboratories in 2026 ist ein klassisches Qualität-zu-einem-Discount-Play. Die Kern-Medical Device- und Diabetes-Motoren des Unternehmens laufen auf Hochtouren, dennoch wird die Aktie durch Legacy-Nutrition-Probleme und rechtlichen Lärm belastet. Für den einkommensorientierten Investor bieten die 2,51% Rendite und der Dividend King-Status ein Sicherheitsnetz. Der Earnings Call am 16. April wird jedoch der ultimative Lackmustest sein: Das Management muss beweisen, dass die Exact Sciences-Akquisition und die neue Produktpipeline genug Alpha generieren können, um den 70-Millionen-Dollar-Rechtsüberhang zu überwinden.

Risiko-Erinnerung: Der Handel und die Investition in Aktien wie ABT beinhaltet ein erhebliches Kapitalverlustrisiko. Die Performance ist sensibel gegenüber regulatorischen Änderungen, Juryurteilen und globalen Gesundheitstrends. Führen Sie immer unabhängige Due Diligence durch, bevor Sie Kapital allokieren.

Weiterführende Lektüre

- UnitedHealth (UNH) Aktienpreisprognose 2026: KI-gesteuerte Erholung oder Regulierungsfalle bei 306$?

- Johnson & Johnson (JNJ) Aktienpreisprognose 2026: Onkologie-Geschwindigkeit oder 15 Milliarden $ Talk-Falle?

- JPMorgan Chase (JPM) Preisprognose 2026: Festungsverteidigung oder KI-getriebene Alpha bei 330$?

- Goldman Sachs (GS) Preisprognose 2026: Strategische Renaissance oder Wertfalle bei 860$?

- GE Aerospace (GE) Preisprognose 2026: Kann der 190 Milliarden $ Backlog Bewertungsängste trotzen?