2026年4月, 台灣積體電路製造股份有限公司(台積電)正在全球矽晶圓產能的絕對極限下運營。雖然更廣泛的科技板塊面臨估值審視,台積電剛剛將其2026年收入前景升級至超過30%的增長,這得益於對AI高性能計算(HPC)的無盡需求。儘管市場對其創紀錄的 第一季財報反應平淡,其中利潤激增58%至182億美元,該公司仍然是 AI革命無可爭議的瓶頸。投資者目前處於十字路口:看多者指出3nm/2nm邏輯晶片的虛擬壟斷和66.2%的毛利率是推升股價至500美元以上的催化劑,而懷疑論者警告560億美元的支出狂潮和33%的高估溢價使該股容易受到地緣政治黑天鵝事件的衝擊。

隨著2026年下半年的臨近,台積電正在從單純的製造商轉向戰略性全球資產。隨著CEO魏哲家全力調度設備以滿足來自 英偉達、 蘋果和AMD的訂單,該公司正在積極擴大其在亞利桑那州和日本的佔地面積。本指南使用彭博社、路透社和Aletheia Capital的數據,分析TSM股價在2026年的預測。

您還將發現如何通過 BingX TradFi獲得 台積電股票期貨的投資機會。

2026 年台積電 TSMC 投資人需要知道的 5 大重點

- 30%增長升級: 台積電正式將其2026年收入指引從接近30%提升至超過30%(以美元計算),理由是AI需求極其強勁且沒有放緩跡象。

- 560億美元資本支出上限: 該公司正在達到其520-560億美元資本支出範圍的上限,積極投資於3nm擴產和2nm N2的量產。

- HPC超越移動業務: 高性能計算(HPC)首次佔據收入的61%,正式超越智能手機板塊(26%),成為公司的主要增長引擎。

- 66%毛利率奇蹟: 儘管對海外晶圓廠稀釋利潤的擔憂,台積電在2026年第一季報告了驚人的66.2%毛利率,展現了對其依賴客戶群的巨大定價權。

- 地緣政治供應風險: 中東的動盪引發了對氦氣和氫氣等關鍵氣體供應的擔憂;儘管台積電維持安全庫存,但任何長期中斷都可能影響2027年的盈利能力。

台灣積體電路製造公司 (TSM) 是什麼?

台積電是世界最大的專業半導體代工廠,在先進製程節點的全球市場份額超過70%。成立於1987年,它是唯一能夠大規模生產現代AI數據中心、自動駕駛汽車和高端智能手機所需的7nm以下晶片的供應商。

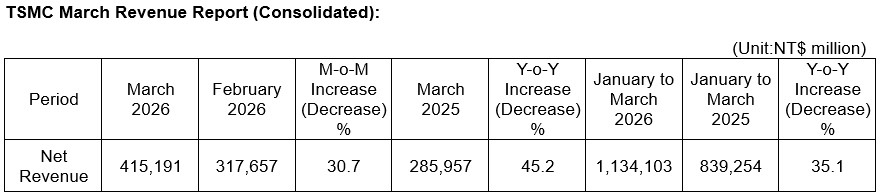

台積電2026年第一季財報要點 | 資料來源:台積電

在CEO魏哲家的領導下,台積電作為科技界的瑞士運作,為競爭對手如 英特爾和合作夥伴如英偉達製造晶片設計。它進入2026年第二季時市值約為1.95萬億美元,作為全球向 去中心化AI和 代理工作流程轉變的優質基礎設施投資。

台積電進入年中時期,第二季收入預測為390億至402億美元,環比增長10%。PEG比率為0.6,該股呈現獨特的悖論:以35倍的TTM市盈率來看歷史上昂貴,但以其預計到2028年的三位數收益增長來衡量基本面便宜。

延伸閱讀: 台積電(2330)因AI激增創第一季利潤紀錄:為何TSM股價在58%盈利增長下仍下跌?

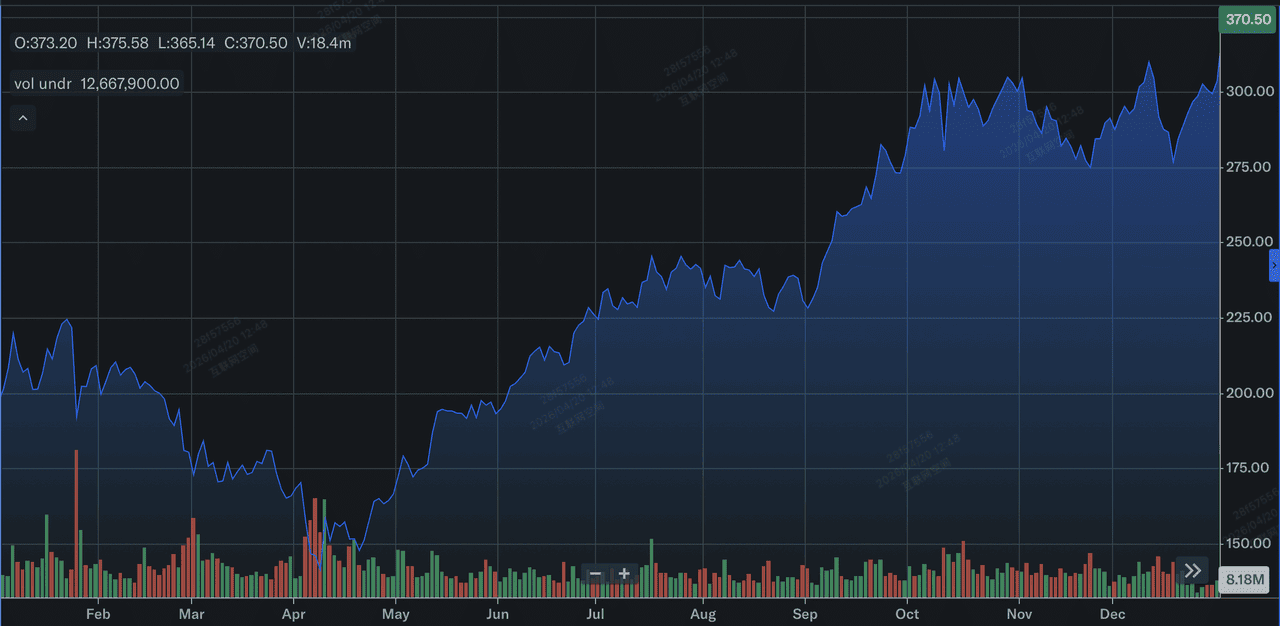

TSMC (TSM) 2025 年股票表現回顧

台灣積體電路製造股份有限公司(台積電)2025年股價表現 | 資料來源:雅虎財經

2025年,台積電交出了強勁的財務表現,全年收入增長31.6%至新台幣3,809.05億元或約1,220億美元。這一增長由向高性能計算(HPC)的結構性轉變推動,HPC同比增長48%,佔2025年總收入的58%。儘管海外擴張的沉重資本負擔,盈利能力仍然出色,全年毛利率平均為59.9%,年度每股收益增長46.4%至新台幣66.25元。在戰略上,2025年標誌著台積電有效降低對移動業務依賴的一年,確立了AI驅動的HPC作為其主要且最具韌性的增長引擎。

在技術方面,台積電通過在2025年第四季開始2納米(N2)晶片的大規模生產,達成了最關鍵的路線圖里程碑。到年底,7nm及以下的先進技術達到晶圓收入總額的74%,高於2024年的69%,僅3nm製程就貢獻了年度總額的24%。這一轉變得到409億美元大規模資本支出計劃的支持,該計劃資助了亞利桑那州和高雄晶圓廠的量產。對投資者而言,2025年的要點是台積電無與倫比的執行力:該公司成功穩定了2nm在初期推出期間60%至70%的良率,顯著超越競爭對手並確保了其在下一代AI硬件上的壟斷地位。

台積電 TSMC 2026 年發展策略:晶圓代工壟斷地位

- 2nm轉換: 台積電目前正在將5nm工具轉換為3nm,並在台灣準備首批2nm(N2)生產線。此製程節點預計將是十年來最重要的性能躍升。

- 全球多元化: 為降低台灣風險,台積電正在加速其亞利桑那州和台南GIGAFAB集群的量產,美國3nm生產預定於2027年下半年。

- 先進封裝(CoWoS): 除了製造晶片,台積電正在擴展其專有的晶圓級晶片封裝技術產能,這是英偉達Blackwell和Rubin GPU架構目前的行業瓶頸。

2026 年 TSM 投資重點:$600 上行目標 vs. $280 估值風險

TSM的2026年前景是其作為AI主宰和在美國和日本不斷上升的營運成本現實之間的拉鋸戰。

多頭情境:TSMC 突破 $600 新高

看多的敘述聚焦於台積電轉變為終極AI收費站,在前所未有的硬件超級周期推動下,到2028年每股收益將大幅翻倍。如果台積電維持66.2%的毛利率,超越其53%的長期目標,這證明其定價權實際上是絕對的。通過成功轉向具有穩定良率的2nm(N2)製程節點,台積電佔領整個高端市場,證實其560億美元資本支出不是負擔,而是競爭對手根本無法資助的高投資回報率進入壁壘。

實際上,這種情境依賴於市場將TSM從周期性代工廠重新評級為類SaaS基礎設施平台。以30%以上的收入增長率和趨向0.6的PEG比率,該股成為機構Alpha尋求者的磁石。隨著AI大趨勢從實驗性炒作轉向大規模物理數據中心安裝,台積電在CoWoS先進封裝方面的主導地位創造了第二重收入護城河,可能推動ADR價格朝600美元心理關口前進。

基本情境:TSM 股價在 $420 合理估值附近整理

基礎情境將台積電視為重要的市場複合器,預期達到分析師平均目標423.50美元。此前景假設全球經濟軟著陸,AI晶片的總可及市場在預計6,500億美元支出水平上保持強勁。雖然2026年下半年將因亞利桑那州晶圓廠量產而引入2%至4%的利潤率稀釋,但來自大型科技公司蘋果、英偉達和AMD的3nm大量訂單為收益提供了巨大支撐,使股票保持健康的整固階段。

對投資者而言,此情境將TSM視為終極的「逢低買入」資產。收入預計將穩定跟隨2026年第二季預計32%的同比增長,由10%的晶圓出貨量環比增長支撐。即使在高營運費用下,台積電111億美元的季度資本支出確保其仍是全球科技供應鏈的黃金標準。在此水平,該股提供可靠的0.90%股息收益率,並以符合其35倍市盈率的溢價交易,反映其作為科技板塊防守堡壘的地位。

空頭情境:毛利率壓縮下 TSMC 股價跌至 $280

看跌情境由價值陷阱認知觸發,即當前相對於內在281.67美元GF價值33%的高估導致倍數急劇壓縮。這種下行壓力可能來自外部衝擊,如中東動盪引起的氦氣或氫氣供應緊縮,可能推高特殊化學品成本。如果 馬斯克的Terafab項目或日本的Rapidus公司在2026年下半年展示可行的2nm試點結果,台積電不可撼動的壟斷將面臨數十年來首次合法威脅。

在此風險規避環境下,TSM可能測試其52週支撐底部280-290美元。投資者會將海外擴張的3%至4%利潤率稀釋視為結構性負債而非戰略資產。如果信用卡拖欠或更廣泛的經濟衰退抑制智能手機市場,來自移動業務26%的收入份額可能拖累整體增長。此情境本質上剝離了AI溢價,將TSM定價為面臨地緣政治和能源成本上升的傳統資本密集型製造商。

2026 年華爾街分析師對 TSMC 的股價預測

|

機構 |

2026年目標價 |

市場前景 |

|

Aletheia Capital |

600美元 |

買入:每股收益到2028年翻倍;積極擴張。 |

|

Needham |

480美元 |

買入:無與倫比的66%毛利率擴張。 |

|

Wedbush |

新台幣2,400元(約445美元ADR) |

跑贏大市:競爭風險還要數年。 |

|

摩根大通 |

新台幣2,400元(約445美元ADR) |

增持:穩固的第二季指引;市場份額領導者。 |

|

GuruFocus |

281.67美元 |

輕微高估:最低安全邊際。 |

如何在 BingX 交易台積電 ETF (TSMU)?

使用 BingX AI和BingX TradFi工具駕馭AI硬件周期的波動。無論您是對沖地緣政治風險還是看多2nm轉換,BingX都提供您所需的流動性。

BingX上的TSMU/USDT永續期貨

在 BingX TradFi 做多或做空 TSMU ETF 合約

- 導航至 BingX TradFi並選擇股票期貨。

- 選擇 TSMU/USDT永續合約。

- 設置您的槓桿,例如2x-5x,如果您預期第三季收入超預期則選擇開多倉,或選擇開空倉以對沖利潤率稀釋風險。

- 設置 止盈(TP)和止損(SL)水平以管理半導體行業的高波動性。

2026 年 TSM 投資人需關注的 5 大關鍵風險

要成功駕馭2026年半導體市場,投資者必須平衡台積電的技術驅動主導地位與這五個關鍵的宏觀和營運逆風。

- 亞利桑那州執行風險: 美國晶圓廠2027年量產時間表的任何延遲都可能導致大規模資本減值。

- 資源約束: ASML機器等設備的全球售罄環境可能限制台積電的上行空間,儘管需求高漲。

- 2nm良率: 隨著電晶體縮小至2nm,製造複雜性呈指數級增長;任何良率失誤都會重創利潤率。

- 能源穩定性: 台積電是大量電力消費者;台灣電網的任何不穩定或美國能源成本上升仍是威脅。

- 競爭進入者: 雖然捷徑不可能,但英特爾、 特斯拉和Rapidus合計1,000億美元以上的支持代表對壟斷地位的長期威脅。

結論:2026 年值得投資 TSMC 股票 (TSM) 嗎?

2026年的台積電是全球AI主權競賽的主要受益者。憑藉升級的30%增長目標和向更高利潤率HPC板塊的轉向,TSM的基本面論證從未如此強勁。然而,35倍的市盈率和560億美元的資本支出要求表明這不再是一個隱藏的寶石,而是一個完美定價的巨擘。

對投資者而言,2026年其餘時間的關鍵指標將是利潤率韌性。如果台積電能夠吸收全球擴張的成本而毛利率不降至60%以下,它很可能仍是科技行業的黃金標準。保守的交易者可能等待向330美元水平的整固,而那些尋求AI Alpha的人可能會發現TSM是波動市場中最持久的投資。

風險提醒: 交易和投資TSM等股票涉及重大資本損失風險。半導體股票高度周期性,對地緣政治緊張局勢、貿易限制和全球製造供應鏈敏感。在配置資本前始終進行獨立盡職調查。