人工智能 (AI) 已從軟件故事轉向數據中心建設。在2026年, 超大規模廠商 資本支出正逐漸流向支持AI工作負載所需的物理基礎設施,包括雲端容量、AI伺服器、電源系統、冷卻、網絡和數據中心運營。隨著對AI運算的需求持續超越可用容量,那些建造、運營和供應數據中心基礎設施的公司已成為AI基礎設施週期中最直接的公開市場投資標的。

本指南專注於AI數據中心主題背後的關鍵股票,包括雲端和超大規模平台、數據中心運營商、AI伺服器供應商、電源和冷卻基礎設施提供商以及網絡設備公司。本文並非專注於晶片設計師,而是關注支持人工智能 (AI) 容量實體擴張的企業,並解釋全球投資者如何通過USDT保證金永續合約在 BingX TradFi 上交易選定的標的。

2026 年 AI 資料中心市場概況:為什麼算力決定市場週期?

2026年人工智能 (AI) 數據中心週期的定義更多在於線上容量供應的困難,而非需求疲軟。雲端提供商、伺服器供應商、電源基礎設施公司、網絡供應商和數據中心運營商都被拉入同一建設週期。四個結構性現實解釋了價值如何在AI數據中心堆棧中流動。

1. 超大規模業者資本支出已達工業規模

AI基礎設施支出已進入新階段。Amazon、Microsoft、 Alphabet和 Meta 預計在2026年投入數千億美元的資本支出,大部分資金將流向AI數據中心、伺服器、網絡、電源系統和冷卻基礎設施。這很重要,因為超大規模廠商資本支出不再只是雲端軟件故事。它現在是一個工業規模的建設,有利於整個物理數據中心生態系統的公司。

2. AI 雲端需求超過現有供應能力

對AI雲端服務的需求持續超越可用基礎設施。Microsoft、Google Cloud和Oracle都報告了大量雲端或基礎設施積壓,顯示客戶在容量完全可用之前就已承諾未來的AI容量。這將市場焦點從短期雲端利潤率轉向容量可見性。對於AI數據中心股票而言,關鍵問題是公司能多快地將合約需求轉化為運營計算容量。

3. 電力、散熱與土地成為資料中心瓶頸

AI數據中心需要大量電力、先進冷卻、電網接入和實體土地。在許多地區,電源可用性和互聯時間表現在比資本可用性更能拖慢擴張。這為電源設備提供商、冷卻專家、電網承包商以及擁有secured土地和電源接入的數據中心運營商創造了機會。在2026年,容量權利和能源接入已成為戰略優勢。

4. AI 伺服器與資料中心基礎設施高度專業化

AI工作負載比傳統雲端運算需要更專業的基礎設施。高密度伺服器機架、先進冷卻、更快網絡和優化設施佈局對於訓練、推理和企業AI應用變得至關重要。這有利於供應或運營物理 AI基礎設施層的公司,包括AI伺服器供應商、超大規模 雲端提供商、數據中心REITs、電源基礎設施公司和網絡設備供應商。

2026 年最值得關注的 AI 資料中心概念股有哪些?

六隻股票定義了2026年AI數據中心論題。NVIDIA供應推動建設的GPU,AMD提供替代計算平台和伺服器CPU業務,Amazon和Microsoft運營兩個最大的超大規模雲端,Oracle通過其OCI和Stargate曝險成為增長最快的雲端基礎設施提供商,Super Micro Computer組裝連接一切的機架規模AI伺服器。

1. 輝達 NVIDIA (NVDA)

核心角色: AI GPU計算和CUDA軟件生態系統

NVIDIA 在2026年仍然是AI數據中心的核心計算供應商。其GPU為大多數前沿訓練工作負載和越來越多的推理提供動力,而CUDA繼續作為軟件護城河,使開發者、AI框架和企業基礎設施與NVIDIA硬件緊密聯繫。

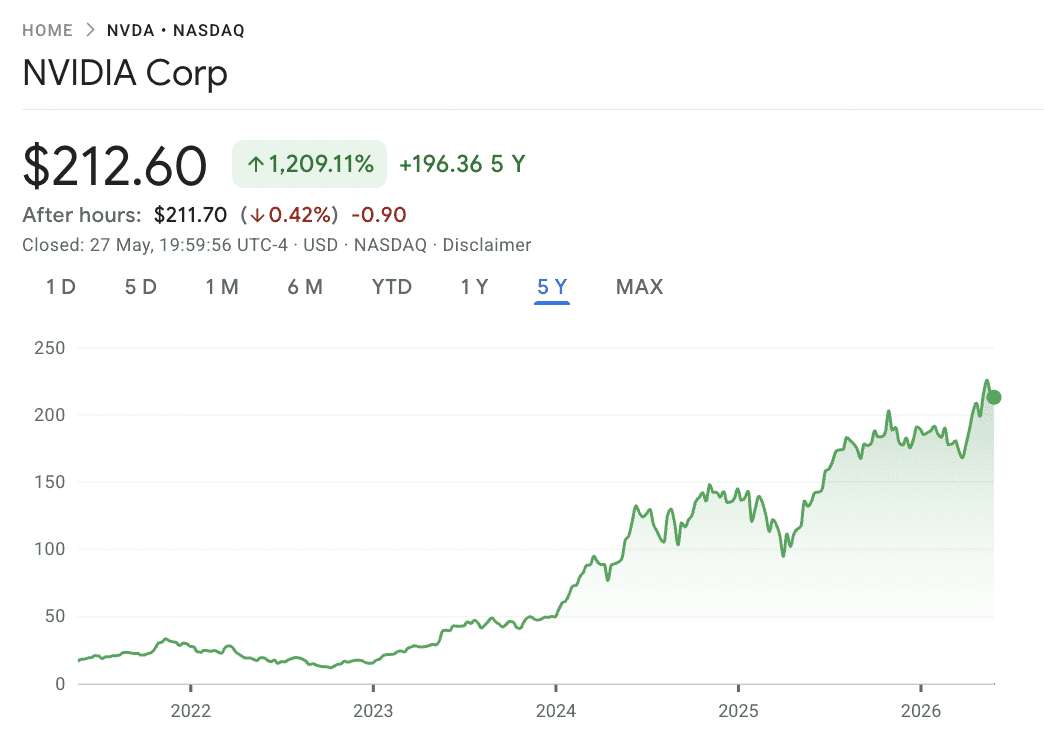

2027財年第一季度業績加強了這一地位,收入達816億美元,調整後每股收益1.87美元,超出共識。下一個主要催化劑是Vera Rubin平台,計劃於2026年下半年推出,管理層預計在整個生命週期內供應受限。市值接近5.4萬億美元,NVIDIA仍然是AI計算需求最直接的大型股曝險。

NVIDIA仍然難以取代的關鍵原因是其開發者生態系統。超大規模廠商定制矽可能會減少某些推理工作負載對GPU的依賴,但大多數AI框架仍然首先為CUDA優化。這使得定制晶片成為一種漸進式競爭壓力,而不是完全替代NVIDIA在AI數據中心中的角色。

閱讀更多: Nvidia (NVDA) 2026年股價展望:Blackwell和Vera Rubin能否將NVDA帶回300美元?

NVDA 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

$15.06 |

$4.83 |

1.2192 |

疫情時代遊戲和數據中心需求 |

|

2021 |

$33.36 |

$11.50 |

1.2539 |

加密貨幣挖礦高峰;數據中心動力 |

|

2022 |

$30.04 |

$10.81 |

−50.27% |

加密貨幣崩潰;挖礦卡過剩;聯準會加息 |

|

2023 |

$50.41 |

$14.10 |

2.3902 |

ChatGPT時刻;Hopper增長;AI反彈開始 |

|

2024 |

$152.89 |

$45.95 |

1.712 |

Blackwell推出;市值超過3萬億美元 |

|

2025 |

$190.95 |

$86.62 |

0.2579 |

整固年;Blackwell出貨規模化 |

|

2026年至今 |

~$220 (五月) |

~$140 (一月) |

+45% 年至今 (估計) |

2027財年第一季度超預期;Rubin增長定位;5.4萬億美元市值 |

2. 亞馬遜 Amazon (AMZN)

核心角色: AWS和超大規模AI雲端基礎設施

Amazon 通過Amazon Web Services (AWS)——按絕對規模計算最大的超大規模雲端平台,仍然是最重要的AI數據中心股票之一。在2026年,AWS正積極擴展AI容量,因為企業對雲端計算、訓練基礎設施和推理工作負載的需求持續加速。

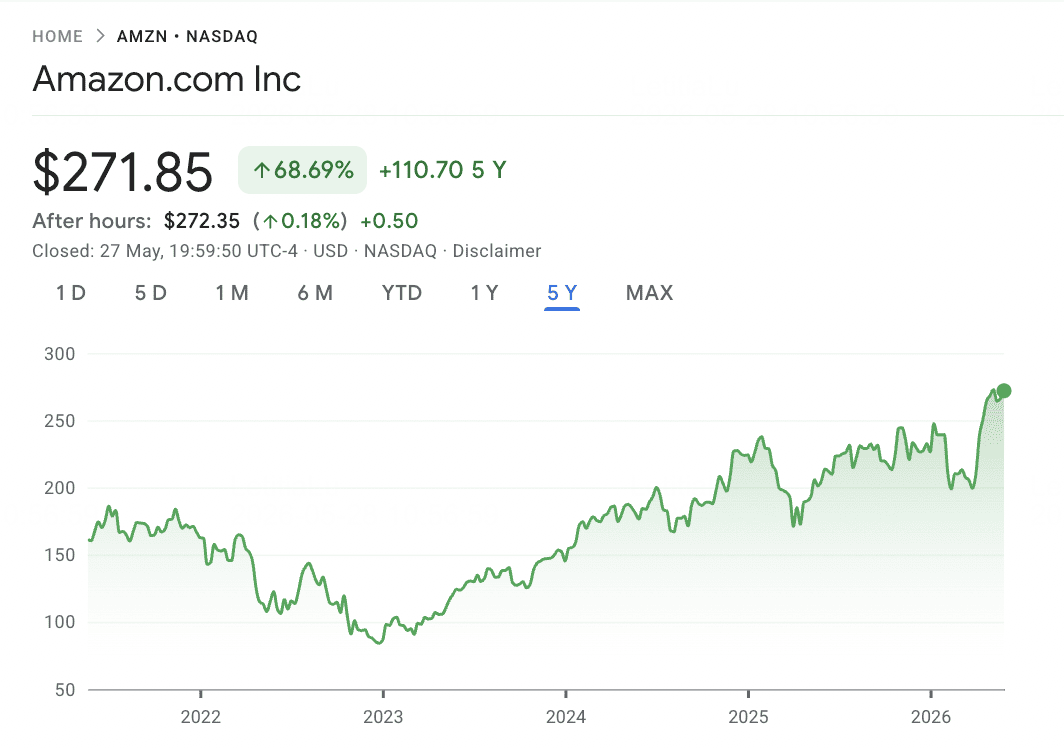

2026財年第一季度收入達到1,815億美元,年增長17%,而AWS收入增長28%至376億美元,為十五個季度以來最快的步伐。Amazon第一季度資本支出達到432億美元,使公司有望實現約2,000億美元的全年支出,因為它大力再投資於數據中心容量、AI基礎設施和定制矽。

關鍵論題是Amazon正在隨著新容量上線而快速將AI基礎設施商業化。AWS達到了1,420億美元的年化收入運行率,而AWS AI收入現在年運行率約為150億美元,高於2025年初的約50億美元。Trainium 2和Inferentia 3也為Amazon提供了垂直整合的定制矽路線圖,有助於隨時間減少對外部GPU供應的依賴。

閱讀更多: Amazon (AMZN) 2026年股價預測:AWS AI重新加速能否抵消2,000億美元資本支出賭注?

AMZN 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

$176.57 |

$83.83 |

0.7626 |

疫情電子商務激增;AWS需求加速 |

|

2021 |

$186.57 |

$147.60 |

0.0238 |

疫情後整固;零售信號混合 |

|

2022 |

$170.41 |

$81.82 |

−49.62% |

科技股拋售;AWS利潤率壓縮;裁員開始 |

|

2023 |

$154.07 |

$83.12 |

0.8088 |

AI敘述;AWS重新加速;成本紀律 |

|

2024 |

$232.93 |

$144.57 |

0.4439 |

AWS增長恢復超過19%;Anthropic持股擴張 |

|

2025 |

$242.06 |

$167.32 |

−2.82% |

資本支出可見性擔憂;整固階段 |

|

2026年至今 |

$278.56 (52週) |

$196.00 (52週) |

+~22% 年至今 |

2,000億美元資本支出承諾;AWS +28%,1,420億美元運行率;市值2.56萬億美元 |

3. 微軟 Microsoft (MSFT)

核心角色: Azure雲端和OpenAI合作基礎設施

Microsoft 是最重要的AI數據中心股票之一,因為Azure直接支持大部分前沿AI工作負載增長。其與OpenAI的合作關係為Microsoft提供了獨特的大規模模型訓練、推理需求和通過ChatGPT、Copilot和GitHub Copilot等產品進行企業AI採用的曝險。

Azure在2026年持續以超過35%的速度增長,但主要約束是容量而非需求。管理層提到超過800億美元的未完成Azure訂單,電源可用性成為主要瓶頸。Microsoft還將2026日曆年資本支出設定為約1,900億美元,超過先前預期,部分增長與內存和組件成本上升有關。

Microsoft的優勢在於AI堆棧的廣度。該公司結合了Azure基礎設施、OpenAI模型訪問、Copilot應用程序、開發者工具,以及通過Cobalt CPU和Maia AI加速器的自有定制矽路線圖。風險在於投資者仍在消化資本支出承諾的規模,儘管需求仍然供應受限。

閱讀更多: Microsoft (MSFT) 2026年股票展望:Azure AI和Copilot增長能否推動MSFT股價至550美元以上?

MSFT 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

$222.48 |

$129.38 |

0.4253 |

疫情時代雲端需求加速 |

|

2021 |

$333.16 |

$204.38 |

0.5248 |

Azure增長超過50%;生產力軟件強勢 |

|

2022 |

$325.04 |

$209.39 |

−28.02% |

科技股拋售;Azure減速;裁員開始 |

|

2023 |

$378.41 |

$217.88 |

0.5819 |

OpenAI合作擴展;Copilot推出;AI重估 |

|

2024 |

$464.00 |

$363.62 |

0.1293 |

Azure AI容量售罄;資本支出可見性審查 |

|

2025 |

$555.45 |

$352.67 |

0.1558 |

2025年7月歷史新高;資本支出疑慮推動回調 |

|

2026年至今 |

$483.47 |

$393.67 |

−16.42% 年至今 (二月) |

1,900億美元2026年資本支出設定;Azure +39%,供應受限;目前約418美元 |

4. 超微半導體 Advanced Micro Devices (AMD)

核心角色: 替代AI GPU計算和數據中心CPU平台

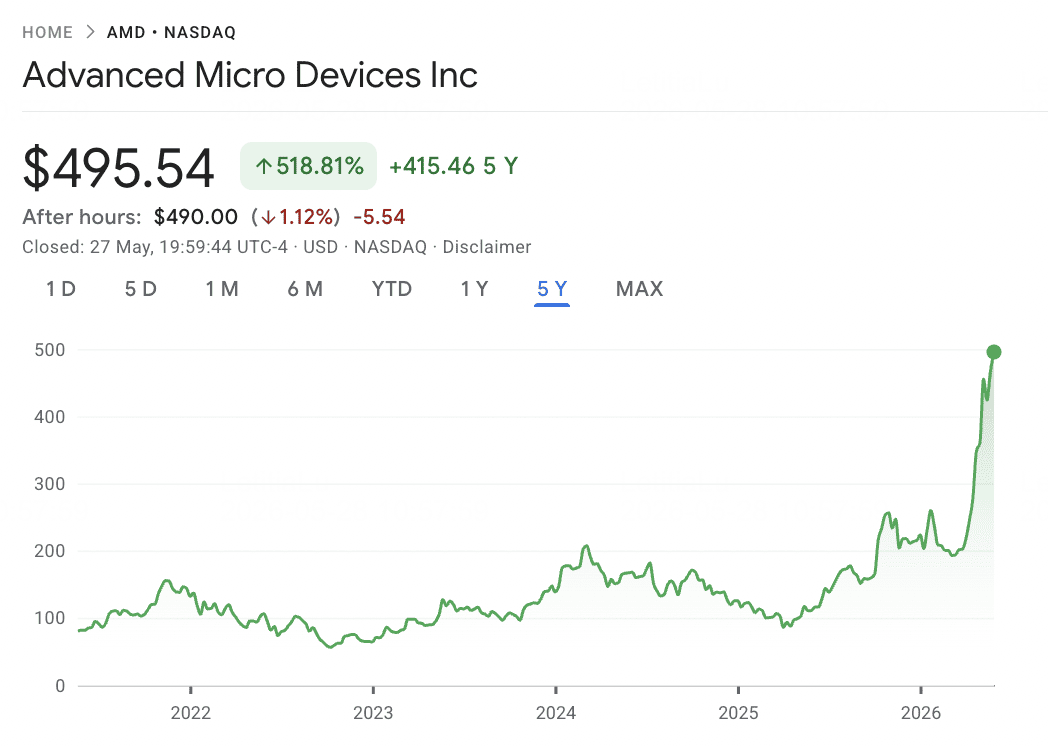

AMD 是AI加速器領域NVIDIA的主要商業替代品,而其EPYC伺服器CPU業務為其在數據中心基礎設施內提供了強勢地位。MI300系列在2025年建立了動力,即將推出的MI450平台是與Meta多年協議的核心,該協議將在其AI基礎設施中部署多達6吉瓦的AMD Instinct GPU。

2026年第一季度收入達到103億美元,年增長38%,而數據中心收入增長57%至58億美元。管理層指導第二季度收入約為112億美元,超過共識,反映對AI加速器和伺服器CPU的強勁需求。

AMD論題被低估的部分是CPU方面。代理AI工作負載增加了每個部署的加速器的CPU要求,支持AMD對伺服器CPU收入在2026年增長超過70%的預期。股價年至今上漲約66%,投資者現在關注MI450執行和EPYC持續份額增長。

閱讀更多: AMD 2026年價格預測:525美元AI主權或300美元估值陷阱?

AMD 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

$97.98 |

$36.75 |

0.9998 |

疫情遊戲和數據中心激增 |

|

2021 |

$164.46 |

$72.50 |

0.5691 |

EPYC份額增長;數據中心增長 |

|

2022 |

$155.42 |

$54.57 |

−54.95% |

科技股拋售;PC市場疲軟 |

|

2023 |

$151.05 |

$60.05 |

1.2759 |

AI反彈;MI300推出預期 |

|

2024 |

$227.30 |

$116.37 |

−18.20% |

MI300出貨開始但利潤率令人失望 |

|

2025 |

$215.00 |

$78.21 |

0.22 |

穩定化;Meta GPU合約猜測 |

|

2026年至今 |

~$352 (四月) |

~$210 (一月) |

+66% 年至今 |

Meta 6吉瓦合約確認;第一季收入+38%;數據中心+57% |

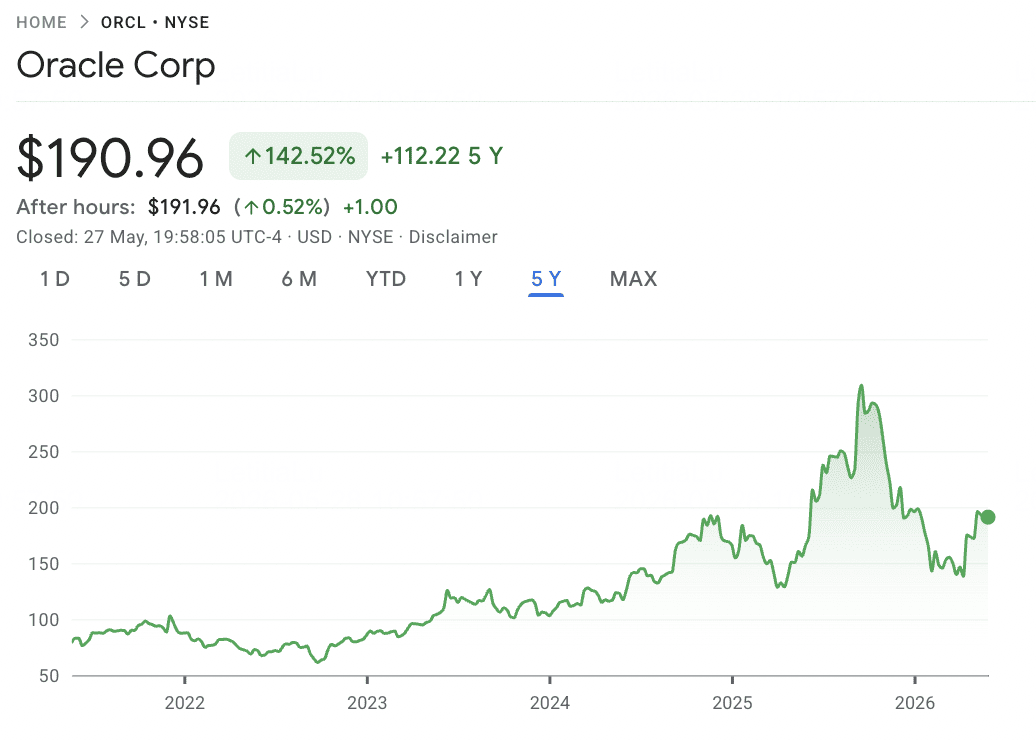

5. 甲骨文 Oracle (ORCL)

核心角色: OCI雲端基礎設施和Stargate AI建設合作夥伴

Oracle 通過Oracle Cloud Infrastructure (OCI)和其與OpenAI的Stargate合作關係,已成為增長最快的AI雲端基礎設施名稱之一。Oracle曾經主要以企業數據庫聞名,現在正在建設大規模AI數據中心容量,以支持前沿模型訓練和推理工作負載。

2026財年第三季度業績顯示業務轉變的速度。總收入達到172億美元,年增長22%,而雲端服務收入增長44%至89億美元。OCI收入激增84%至49億美元,AI特定基礎設施收入跳升243%,合約積壓增加325%至5,530億美元。

主要機會是Stargate建設,Oracle在德克薩斯州、新墨西哥州、威斯康星州和密歇根州建設AI數據中心容量。主要風險是現金流壓力:2026財年資本支出預計達到約506億美元,在Oracle投資於收入轉換之前推動自由現金流大幅負值。

閱讀更多: Oracle (ORCL) 2026年股價展望:AI雲端基礎設施能否將ORCL帶回其高位?

ORCL 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

$61.00 |

$36.70 |

0.2425 |

疫情復甦;雲端轉型早期階段 |

|

2021 |

$98.32 |

$56.60 |

0.3689 |

Cerner收購;OCI建設加速 |

|

2022 |

$85.01 |

$58.63 |

−4.65% |

科技股拋售;Cerner整合懸念 |

|

2023 |

$123.69 |

$80.38 |

0.3095 |

AI敘述出現;OCI增長加速 |

|

2024 |

$190.84 |

$100.39 |

0.5999 |

OpenAI Stargate合作關係宣佈 |

|

2025 |

$345.72 |

$122.56 |

0.4542 |

Stargate增長;九月高峰;資本支出可見性擔憂 |

|

2026年至今 |

~$210 (五月) |

$134.57 (二月) |

+~15% 年至今 (估計) |

5,530億美元RPO積壓;OCI +84%;2026財年第三季度超預期;從二月低位部分回升 |

6. 超微電腦 Super Micro Computer (SMCI)

核心角色: 機架規模AI伺服器和液體冷卻系統

Super Micro Computer是美國交易所上最直接的AI伺服器基礎設施投資標的之一。該公司建造完整的機架規模AI系統,整合GPU、CPU、網絡、內存和液體冷卻。其直接液體冷卻地位尤其重要,因為高密度AI數據中心越來越需要更高效的熱管理。

增長保持強勁,但波動性很高。截至2026年3月的過去十二個月收入達到337億美元,年增長56%,管理層維持2026財年360億至400億美元的收入指導。然而,2026財年第三季度包括22.5億美元的收入缺口相對於共識,主要由於數據中心訂單的時間延遲,儘管利潤率顯示改善。

主要風險是執行和治理。SMCI面臨延遲申報、審計師變更、會計擔憂和頭條新聞風險,這些都對股價造成沉重壓力。股價現在交易在約35美元左右,遠低於2024年3月的高位118.81美元。對投資者而言,SMCI是一個高貝塔AI伺服器股票,如果機架規模AI基礎設施需求加速,具有意義的上行空間,但如果執行問題繼續,也有顯著的下行風險。

SMCI 價格走勢 (2020–2026 年初至今)

|

年份 |

年度高位 |

年度低位 |

年度回報 |

市場狀況 |

|

2020 |

~$8 |

~$3 |

0.45 |

疫情復甦;伺服器需求溫和 |

|

2021 |

~$15 |

~$6 |

0.39 |

數據中心硬件週期開始 |

|

2022 |

~$25 |

~$7 |

0.87 |

AI伺服器早期需求;GPU短缺 |

|

2023 |

~$70 |

~$12 |

2.46 |

ChatGPT時刻;AI伺服器訂單爆發 |

|

2024 |

$118.81 |

~$30 |

0.07 |

2024年3月歷史新高;10-K延遲,審計師變更,治理問題 |

|

2025 |

~$62 |

~$20 |

−~15% (估計) |

審計師解決;聯合創始人指控;極端波動 |

|

2026年至今 |

$62.36 (52週) |

$19.48 (52週) |

~持平年至今 |

2026財年第三季度收入缺口;維持360-400億美元2026財年指導;210億美元市值 |

2026 年 AI 資料中心概念股依供應鏈角色比較

AI數據中心股票涵蓋基礎設施堆棧,從超大規模雲端平台和AI伺服器到數據中心電源、冷卻和網絡。此比較顯示每家公司如何捕獲2026年AI數據中心建設的不同部分。

|

股票代碼 |

主要角色 |

核心優勢 |

2026年催化劑 |

|

NVDA |

AI計算平台 |

CUDA生態系統和Vera Rubin GPU路線圖 |

2027財年第一季度超預期;Rubin 2026下半年增長 |

|

AMZN |

超大規模雲端基礎設施 |

AWS規模、Trainium 2和AI雲端商業化 |

約2,000億美元2026年資本支出計劃;AWS收入增長重新加速 |

|

MSFT |

Azure雲端和AI應用 |

OpenAI合作關係、Azure積壓和Copilot生態系統 |

約1,900億美元2026年資本支出計劃;800億美元以上未完成Azure需求 |

|

AMD |

替代AI計算和伺服器CPU |

MI450加速器路線圖和EPYC數據中心CPU業務 |

第一季收入+38%;數據中心收入+57%;Meta 6吉瓦合約 |

|

ORCL |

OCI雲端和AI容量建設 |

Stargate合作關係和快速擴展的雲端積壓 |

OCI收入+84%;RPO達5,530億美元 |

|

SMCI |

機架規模AI伺服器 |

高密度AI伺服器整合和液體冷卻系統 |

2026財年收入指導360–400億美元;利潤率恢復焦點 |

如何在 BingX 交易 AI 資料中心概念股?

BingX提供兩種加密貨幣原生方式,讓用戶無需使用傳統券商賬戶即可接觸領先的AI數據中心股票。BingX現貨市場上的 代幣化股票為選定名稱如NVDA、AMZN和MSFT提供直接、無槓桿的價格曝險,而 BingX TradFi上的USDT保證金永續合約允許活躍交易者圍繞業績、資本支出公告和AI週期頭條新聞對更廣泛的AI數據中心股票進行多空交易。

在 BingX 現貨市場交易代幣化 AI 資料中心股票

對於尋求直接股票價格曝險而無槓桿的長期投資者, BingX現貨市場提供選定代幣化股票的訪問,這些股票通過Backed Finance和 Ondo Finance等受監管的資產框架,以1:1經濟基礎追踪基礎美國股票。對於AI數據中心主題,可用的代幣化股票曝險可能包括NVIDIA、Amazon和Microsoft等名稱。

步驟1:賬戶設置和安全。 註冊並登入您的BingX賬戶,完成您所在地區的身份驗證(KYC),並啟用 雙因素認證。

步驟2:為現貨錢包充值。 存入USDT,使用您首選的網絡,如TRC-20、ERC-20或 Arbitrum。轉賬前檢查最低存款要求和網絡費用。

步驟3:導航到現貨市場。搜索可用的AI數據中心代幣化股票對,如 NVDAON/USDT、 NVDAX/USDT、 AMZNON/USDT或 MSFTON/USDT,以獲得完全支持、無槓桿的曝險。

步驟4:使用BingX AI分析師。內嵌的 BingX AI工具可以直接在圖表上呈現 支撐和阻力位、 移動平均線和波動性指標。

步驟5:執行和結算。選擇 市價或限價訂單,輸入您的USDT金額並確認。一旦成交,代幣化股票餘額將出現在您的現貨錢包中。

在 BingX TradFi 用 USDT 交易 AI 資料中心股票合約

對於尋求捕獲短期動力或對沖數據中心週期曝險的活躍交易者, BingX TradFi允許用戶用USDT交易GPU計算、超大規模雲端和AI伺服器股票期貨。這些USDT結算的永續合約鏡像基礎股票的價格走勢,提供靈活的多空曝險,無需用戶持有實體股票。

步驟1:賬戶設置和安全。 註冊並登入您的BingX賬戶,完成您所在地區所需的身份驗證,並啟用雙因素認證。

步驟2:分配交易資本。將USDT從現貨錢包轉移到期貨賬戶,其中它將用作抵押品。

步驟3:選擇您的合約。導航至 TradFi市場頁面或 期貨交易部分。選擇數據中心股票永續合約,如 NVDA-USDT、 AMZN-USDT、 MSFT-USDT、 AMDUS-USDT、 ORCL-USDT或 SMCI-USDT。

步驟4:設定方向和槓桿。 開多單如果您預期股價上漲,或開空單如果您預期回調。根據您的風險計劃選擇槓桿。

步驟5:執行和風險管理。在提交交易前設定 止損和止盈訂單。 盈虧以USDT動態結算。

交易資料中心概念股的風險與注意事項

AI數據中心股票提供接觸技術領域最大基礎設施週期之一的機會,但它們也承擔與資本密集性、定制矽競爭、積壓轉換、電源可用性和高短期波動性相關的風險。

- 超大規模廠商資本支出執行風險:Amazon、Microsoft和Oracle正在AI基礎設施上投入創紀錄的金額。如果AI收入增長未能跟上資本支出上升的步伐,自由現金流壓力可能觸發快速倍數壓縮。

- NVIDIA的定制矽風險:AWS Trainium、Google TPU、Microsoft Maia和Meta MTIA都旨在減少對第三方GPU的長期依賴。如果超大規模廠商定制晶片比預期更快地獲得推理份額,NVIDIA的定價權和利潤率可能面臨壓力。

- Oracle積壓轉換風險:Oracle龐大的RPO與AI基礎設施和Stargate相關需求密切相關。數據中心建設、電源可用性或客戶容量承諾的任何延遲都可能推遲收入確認並惡化自由現金流壓力。

- SMCI執行和治理風險:Super Micro在AI數據中心集團中擁有最高貝塔特征之一。審計師審查、合規擔憂、客戶集中度、訂單時間延遲或利潤率壓力可能創造急劇的業績相關波動。

- 電源和電網瓶頸:AI數據中心擴張越來越受到電力接入、冷卻容量和電網互聯時間表的約束。電源可用性的延遲可能推遲雲端和數據中心運營商的容量部署。

- 槓桿和清算風險:數據中心股票可能因業績、資本支出更新、AI需求評論或政策頭條新聞而大幅波動。使用USDT保證金期貨的交易者應謹慎管理倉位規模並使用止損訂單。

結論:2026 年值得將 AI 資料中心概念股加入投資組合嗎?

以上六隻股票提供了參與2026年AI數據中心建設的不同方式。NVIDIA捕獲GPU計算層,AMD提供AI加速器和伺服器CPU的曝險,Amazon和Microsoft錨定超大規模雲端論題,Oracle通過OCI和Stargate相關需求提供高增長雲端基礎設施曝險,Super Micro Computer提供直接接觸機架規模AI伺服器部署的機會。它們共同涵蓋了AI數據中心堆棧的關鍵部分,從計算和雲端容量到伺服器基礎設施。

權衡是每隻股票承擔不同的風險特征。NVIDIA面臨長期定制矽競爭,Amazon和Microsoft面臨資本支出執行審查,AMD面臨MI450增長風險,Oracle面臨積壓轉換和自由現金流壓力,Super Micro Computer面臨執行和治理風險。對於使用BingX TradFi的交易者,保守的倉位規模、槓桿控制和止損訂單在通過USDT保證金永續合約交易AI數據中心股票期貨時至關重要。