在2026年6月上旬, 高通公司 (納斯達克: QCOM) 正面臨關鍵的估值測試。曾被視為主要的流動數據機和Snapdragon晶片領導者,高通現在正試圖證明它能夠擴展到邊緣AI、汽車、物聯網和資料中心客製化矽晶片。該公司報告2026年第二季度創紀錄的汽車收入達13.3億美元,確認了日曆年2026年第四季度的超大規模客製化矽晶片合作,並推出了Dragonfly,其新的 AI資料中心 品牌,涵蓋CPU、AI加速器和ASIC產品。然而,在從3月低點反彈50%至52週高點247.90美元後,QCOM在6月5日 NVIDIA 發布其RTX Spark AI PC晶片後下跌約11%,引發對高通邊緣AI溢價是否已被計入價格的質疑。

看漲的情況是高通正成為更廣泛的 AI基礎設施 和邊緣計算平台。風險在於NVIDIA的AI PC推進, 蘋果 的數據機內包,中國手機疲軟,以及有限的短期資料中心收入都在同時衝擊。隨著2026年第三季度指引從第二季度的106億美元下降至92億至100億美元,投資者正關注高通6月24日的投資者日,看看資料中心和物理AI是否能重新設定更高的期望。本指南分析QCOM股價預測、2026年價格情況、關鍵風險,以及如何在 BingX TradFi 上用USDT作為抵押品 交易QCOM股票期貨。

2026 年 Qualcomm (QCOM) 高通股價為何大漲?

高通2026年的故事由五大力量驅動:汽車和物聯網增長、Dragonfly資料中心推進、Alphawave Semi整合、NVIDIA AI PC陰霾,以及積極的資本回報。

- 2026年第二季度業績顯示多元化正在奏效: 高通報告2026年第二季度收入106億美元,連續第四季度超出共識預期,非GAAP每股收益2.65美元達到指引高端。汽車收入創紀錄達到13.3億美元,同比增長38%,管理層指引到2026財年末汽車退出運行率超過60億美元。物聯網收入增長9%,汽車和物聯網合併收入達到30.5億美元,顯示高通的增長故事不再僅僅關於手機。

- Dragonfly標誌著全面進入AI基礎設施: 在Computex 2026上,首席執行官克里斯蒂亚诺·阿蒙推出了Dragonfly,高通的資料中心AI品牌,涵蓋伺服器CPU、AI加速器和客製化ASIC產品。路線圖包括與沙地阿拉伯AI公司Humain的供應協議和ByteDance ASIC項目。首席財務官Akash Palkhiwala也確認,與領先超大規模供應商的客製化矽晶片合作的初始出貨仍按計劃在2026年下半年進行,並將其描述為多代合作。高通6月24日關於資料中心和物理AI的投資者日預計將給投資者更清晰的收入目標。

- Alphawave Semi擴展了高通的資料中心可處理市場: 高通在2026年第一季度完成了Alphawave Semi收購,增加了資料中心互聯的高速連接IP。這加強了高通的客製化矽晶片堆疊,並使公司能夠在AI資料中心供應鏈的更多領域競爭,而不僅僅是AI推理加速器。

- NVIDIA的RTX Spark造成了急劇的AI PC拋售,但威脅仍存爭議: QCOM在6月5日下跌約11%,此前NVIDIA在Computex上發布了RTX Spark,這是與 微軟 共同開發的高性能AI PC晶片,用於本地 AI代理。擔憂在於NVIDIA可能會削弱高通在Windows AI PC的Snapdragon設計勝出管道。看漲者認為高通在功耗效率、整合數據機和薄型輕量筆記本設計方面仍有優勢,而NVIDIA以GPU為中心的方法可能面臨熱量和電池約束。

- 資本回報支撐股價,同時新AI收入擴大規模: 高通授權了200億美元股份回購計劃,並在2026年第二季度通過回購和股息向股東返還28億美元。其季度股息為0.89美元,以當前價格計算收益率約為2%,而2025財年總資本回報達到126億美元。對於一家在投資資料中心和物理AI的同時以低於20倍前瞻市盈率交易的公司,這種資本回報概況為QCOM提供了更強的估值底線。

延伸閱讀: 2026年值得購買的十大AI基礎設施股票:晶片製造和設計領導者

高通 Qualcomm (Nasdaq:QCOM) 是什麼公司?

高通公司(納斯達克: QCOM)是一家總部位於聖地牙哥的 半導體 和無線技術公司,以Snapdragon處理器、流動數據機和無線專利授權而聞名。其業務主要分為QCT,設計智能手機、汽車、物聯網、AI PC和客製化矽晶片的晶片,以及QTL,向設備製造商授權高通的無線技術專利。這為高通提供了來自晶片的產品收入和來自其無線IP組合的高利潤率授權收入。

在2026年,高通越來越被視為邊緣AI和客製化矽晶片公司,而不僅僅是智能手機晶片供應商。其Snapdragon平台支持智能手機、Windows AI PC、聯網車輛和物聯網設備的設備端AI,在這些領域功耗效率、本地推理和無線連接性非常重要。同時,高通的Dragonfly資料中心推進、Alphawave收購和確認的超大規模客製化矽晶片合作為其進入AI基礎設施提供了途徑。投資者的關鍵問題是高通是否能將其流動和無線領導地位轉化為跨越邊緣設備、汽車系統、AI PC和資料中心客製化矽晶片的更廣泛AI平台。

延伸閱讀: 2026年值得購買的頂級AI半導體股票:AI晶片和供應鏈完整指南

Qualcomm 2026 年初表現:車用業務創新高、手機需求承壓、AI 業務擴張

高通進入2026財年表現分化。由於中國OEM因記憶體供應限制和庫存消化而削減訂單,其手機業務疲軟,導致第二季度QCT手機收入環比下降13%。與此同時,汽車和物聯網創下創紀錄業績,顯示高通的邊緣AI策略在智能手機以外獲得動力。汽車晶片、物聯網平台、AI PC和聯網設備變得更加重要,因為AI工作負載更接近用戶,而不是僅停留在雲端。

2026年第二季度也顯示儘管手機疲軟但營運槓桿改善。非GAAP每股收益達到2.65美元,超出共識並達到指引高端,而高通200億美元回購授權反映了對自由現金流的信心。該公司還通過Dragonfly資料中心品牌、Alphawave收購和確認的超大規模客製化矽晶片合作(預計在2026年下半年開始出貨)更深入地推進AI基礎設施。管理層指引2026年第三季度收入92億至100億美元,非GAAP每股收益2.10至2.30美元,反映短期手機疲軟,然後可能出現與中國庫存正常化和早期客製化矽晶片出貨相關的第四季度復甦。

Qualcomm 2026 年交易策略:多元化業務能否帶動估值重評?

要交易高通的2026年設定,投資者需要關注三大力量:6月24日關於資料中心和物理AI的投資者日是否為市場提供更清晰的資料中心收入路線圖,中國手機疲軟是否如指引在第三季度觸底,以及NVIDIA的RTX Spark是否對Snapdragon AI PC設計勝出造成持久壓力或僅是短期情緒疲軟。

1. QCOM 股價 195 至 215 美元:關鍵支撐區間

在2026年6月初Computex驅動的11%拋售後,QCOM從247.90美元的日內峰值回調至195美元至215美元的支撐區間,該區間是第二季度後突破水平與50日移動平均線的重疊。決定性跌破190美元可能重新引發向175美元共識目標區域的下行壓力。在6月24日投資者日前確認守住215美元以上將強化如果高通提供超預期的資料中心收入指引則向260美元進發的情況。

2. 估值核心爭論:多元化溢價 vs. 手機業務折價

看漲者認為高通應被估值為跨邊緣設備、汽車、物聯網、AI PC和資料中心的多平台AI和客製化矽晶片公司。以大約16至19倍前瞻市盈率,他們認為QCOM低估了Dragonfly和超大規模ASIC機會。看跌者認為由於智能手機更換週期放緩、蘋果數據機內包風險和NVIDIA新的AI PC競爭,該股仍應享有手機折價。對於波段交易者,關鍵催化劑是首席執行官克里斯蒂亚诺·阿蒙是否能為Dragonfly路線圖附上確切的2027財年收入數字。

3. 車用成長與中國市場復甦將影響 QCOM 股價走勢

汽車是高通最清晰的執行證明點。第二季度汽車收入創紀錄達到13.3億美元,同比增長38%,管理層指引財年末退出運行率超過60億美元。與Stellantis、BMW、梅賽德斯-奔馳和中國新能源汽車製造商的多年設計勝出現在正轉化為收入。中國手機復甦是另一個波動因素。如果Android OEM庫存如指引在第三和第四季度正常化並恢復訂單,手機收入可能穩定並減少對QCT業績的拖累。

2026 年 Qualcomm 股價預測:Investor Day 利多上漲至 $260 vs. 手機業務拖累下跌至 $175

高通2026年展望取決於一個核心問題:6月24日投資者日能否為投資者提供Dragonfly及其超大規模客製化矽晶片業務的可信資料中心收入目標?看漲的情況是高通的多元化收入是真實的,但尚未完全反映在共識模型中。看跌的情況是該股已經在資料中心收入達到規模前計入了太多上漲空間。

多頭情境:資料中心展望強勁,推動 QCOM 突破 260 美元

看漲情況需要高通證明Dragonfly能夠成為真正的AI資料中心收入驅動器,而不僅僅是長期概念。如果6月24日投資者日為AI推理、客製化矽晶片和超大規模部署提供明確的2027財年目標,投資者可能開始將QCOM估值為AI基礎設施和邊緣AI平台,而不是手機晶片股票。這種上漲將得到2026年第四季度超大規模出貨、汽車於2026財年退出時超過60億美元運行率、Snapdragon在設備端AI中的作用以及200億美元回購支撐每股收益的支持。如果這些因素結合,QCOM可能突破260至280美元區間,更強的上漲情況在12個月內達到279至330美元。

基本情境:QCOM 股價在 $200–$250 區間整理

基本情況是穩定執行而無重大估值重置。高通的投資者日提供方向性資料中心路線圖,但沒有足夠的2027財年收入細節來觸發大幅共識升級。第三季度手機收入如指引觸底,汽車持續增長,首個超大規模客製化矽晶片出貨在第四季度開始但尚未成為主要收入貢獻者。在這種情況下,QCOM可能在200至250美元之間交易,同時投資者等待2026年第四季度業績和2027財年指引確認Dragonfly是否能擴大規模。

空頭情境:Dragonfly 表現不如預期,QCOM 跌至 175 美元

看跌情況將由令人失望的投資者日驅動。如果高通未能量化資料中心收入,或者超大規模合作看起來比預期更小或更慢,該股相對於175至180美元街頭共識目標的溢價可能失去支撐。在這種情況下,QCOM可能回調至175美元,手機週期估值和基於現金流的估值匯聚。NVIDIA的RTX Spark對Snapdragon AI PC設計勝出的壓力、更深的中國手機疲軟或更快的蘋果數據機內包將增加進一步下行風險。

延伸閱讀: 2026年值得購買的頂級AI資料中心股票:雲端、伺服器和AI計算基礎設施

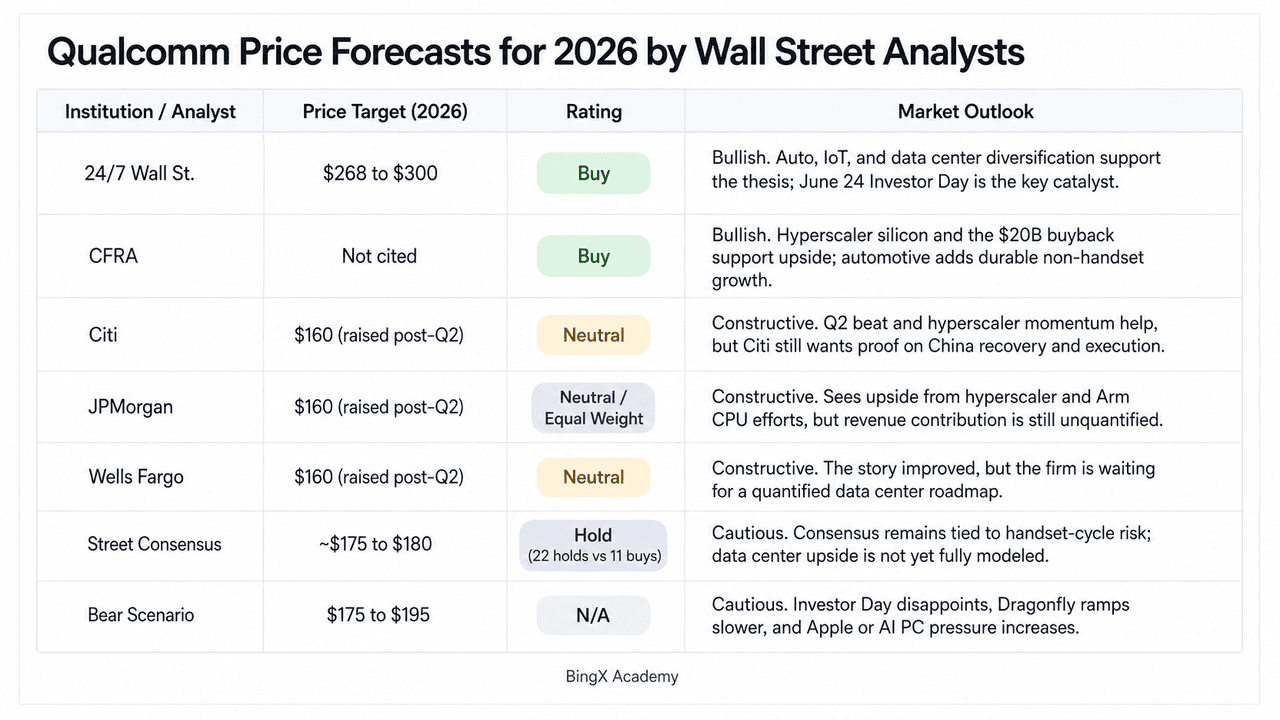

2026 年華爾街分析師對 Qualcomm (QCOM) 的股價預測

|

機構/分析師 |

目標價(2026) |

評級 |

市場展望 |

|

24/7 Wall St. |

268美元至300美元 |

買入 |

看漲。向汽車、物聯網和資料中心客製化矽晶片的多元化是真實的;Dragonfly和超大規模ASIC合作尚未納入共識模型。6月24日投資者日是重估催化劑。 |

|

CFRA |

未披露 |

買入 |

看漲。確認的多代超大規模矽晶片合作和200億美元回購授權支持論點。汽車達到60億美元以上運行率提供持久的非手機收入錨點。 |

|

花旗 |

160美元(第二季度後上調) |

中性 |

建設性。第二季度超預期後上調目標,引用超大規模ASIC上升和預期中國手機在2026年第三季度觸底,但在完全看漲前希望看到執行證明。 |

|

摩根大通 |

160美元(第二季度後上調) |

中性/同等權重 |

建設性。引用超大規模上升和基於Arm的CPU管道為有意義但未量化的上漲空間。在第二季度後上調目標前於2026年早期因手機疲軟而降級。 |

|

富國銀行 |

160美元(第二季度後上調) |

中性 |

建設性。業績被超大規模ASIC公佈"正面掩蓋"。等待6月24日投資者日提供量化資料中心路線圖後再升級評級。 |

|

街頭共識 |

約175美元至180美元 |

持有(22個持有對11個買入) |

謹慎。共識仍錨定於手機週期風險、蘋果數據機內包和中國集中度。資料中心收入尚未在模型中量化。與當前價格差距很大。 |

|

看跌情況 |

175美元至195美元 |

N/A |

謹慎。假設投資者日令人失望,Dragonfly商業化上升延遲至2028財年,NVIDIA侵蝕Snapdragon X PC份額,蘋果數據機內包加速時間表。 |

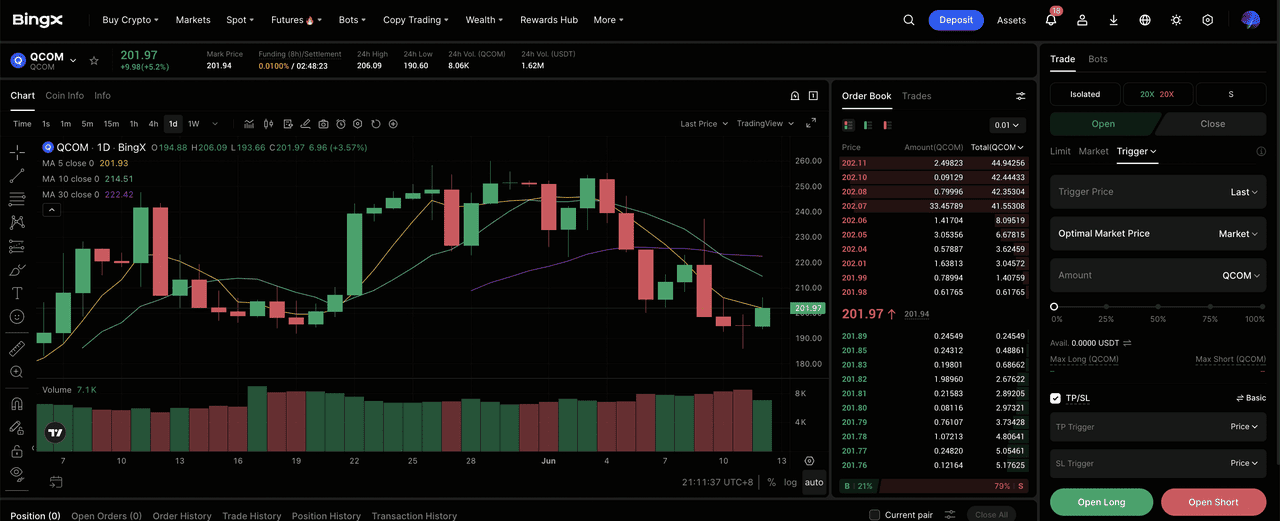

如何在 BingX TradFi 交易 Qualcomm (QCOM) 股票合約?

高通正進入由中國手機疲軟、創紀錄汽車增長和仍被低估的資料中心AI機會塑造的高風險產品週期。對於戰術交易者,QCOM的急劇雙向波動通過BingX TradFi創造潛在交易機會。

步驟1:進入BingX TradFi。 註冊 並導航到主BingX交易所控制台上的專用 TradFi 部分。

步驟2:選擇高通(QCOM)。 搜索 QCOM-USDT永續期貨 合約。

步驟3:選擇您的方向。 如果您預期高通的投資者日、資料中心路線圖、超大規模客製化矽晶片出貨、汽車增長和回購計劃支撐進一步上漲,選擇 開多。 如果您預期較弱的投資者日、更深的中國手機疲軟或NVIDIA在AI PC領域更強競爭造成的估值壓力,則開空。

步驟4:設定槓桿和保證金模式。 應用您偏好的 逐倉或全倉保證金 參數,配合紀律性 槓桿 比率,以最大化資本效率同時控制 強平風險。

步驟5:使用TP/SL風險控制。 在進入交易前設定 止盈和止損(TP/SL) 訂單。QCOM的2026年設定包括上漲催化劑和下行風險,因此在用槓桿交易股票期貨時紀律性退出至關重要。

投資 Qualcomm 股票前需關注的 5 大關鍵風險

高通的AI和多元化故事引人注目,但QCOM仍面臨與蘋果、中國、NVIDIA、資料中心時機和估值相關的風險。

- 蘋果數據機內包風險: 蘋果一直在開發自己的5G數據機並減少對高通組件的依賴。如果蘋果最終在整個iPhone產品線中逐步淘汰高通數據機,QCOM可能失去QCT晶片收入和部分高利潤率QTL授權收入。時機仍不確定,但這仍是高通最大的長期風險之一。

- 中國手機疲軟: 高通嚴重依賴中國Android OEM,如小米、OPPO、vivo和榮耀。在2026年,記憶體供應限制和庫存下降已經對手機訂單造成壓力。如果中國需求保持疲軟或美中貿易限制加劇,高通的手機復甦可能比預期更慢。

- NVIDIA AI PC競爭: NVIDIA的RTX Spark為高通在Windows AI PC的Snapdragon平台增加新競爭。高通在功耗效率、整合連接性和薄型輕量筆記本設計方面仍有優勢,但NVIDIA的AI軟體生態系統和開發者心智份額可能影響未來OEM設計勝出。

- 資料中心收入時機風險: 高通的Dragonfly資料中心策略和超大規模客製化矽晶片合作充滿希望,但收入仍未完全量化。初始出貨預計在2026年下半年,但早期出貨可能不會立即轉化為大筆收入。如果投資者日沒有提供明確的2027財年目標,AI重估可能失去動力。

- 估值與共識差距: QCOM最近200至250美元的交易區間遠高於街頭共識目標的約175至180美元。該差距反映了對AI、汽車、客製化矽晶片和回購的樂觀情緒,但也增加了下行風險。疲軟的投資者日、更深的手機壓力或第三季度不及預期可能觸發急劇的估值重置。

結論:2026 年值得投資 Qualcomm (QCOM) 股票嗎?

截至2026年6月,高通(QCOM)是更有趣的半導體設定之一,因為其故事不再僅僅關於智能手機。創紀錄的2026年第二季度收入106億美元,汽車朝著60億美元以上年運行率發展,確認的超大規模客製化矽晶片合作,Dragonfly資料中心推進,以及200億美元回購授權都指向一家在流動數據機之外取得真正進展的公司。從3月低點50%反彈至247.90美元反映了這種樂觀情緒,而NVIDIA AI PC公佈後11%的回調顯示在資料中心收入擴大規模前邊緣AI溢價仍然脆弱。

6月24日投資者日現在是關鍵催化劑。隨著街頭共識仍接近175至180美元,分析師評級在持有和買入之間分化,高通需要顯示Dragonfly、汽車AI和客製化矽晶片能夠增長得足夠快以抵消蘋果數據機風險和中國手機疲軟。對於活躍交易者,BingX TradFi上的QCOM期貨提供了交易這種高波動性設定雙邊的方式。對於長期投資者,多元化論點是真實的,但QCOM在當前水平是否公平估值取決於克里斯蒂亚诺·阿蒙在6月24日能提供多少收入可見性。