Intel Corporation (INTC) 進入 2026 年時,已成為半導體市場最具代表性的轉機股之一。過去 12 個月,INTC 股價上漲約 90%,並交易在 45 美元以上。經歷多年被 AMD 與台積電 (TSMC) 搶占市場份額後,這家美國半導體國家隊,終於來到技術與財務雙重轉折點。

進入 2026 年,Intel 已不再是 2024 年那個成長停滯、製程落後、資本支出沉重的老牌晶片公司。在執行長 Lip-Bu Tan 的領導下,公司推動「4 年內推出 5 個製程節點」路線圖,並將 18A,也就是約 1.8 奈米等級製程,推向大量生產階段。不過,市場看法仍明顯分歧。APG Asset Management、Allianz 等機構投資人加碼 Intel,反映市場開始押注美國半導體回流與代工轉型;但 Intel 晶圓代工部門最近一季仍虧損 25 億美元,顯示轉型成本仍高。2026 年 Intel 股價預測主要由兩個敘事主導:

- 製造現實: Intel 正試圖重新取得電晶體技術領先地位,18A 製程是最重要的驗證點。

- 財務現實: 建立世界級晶圓代工業務極度資本密集,在 2027 年達到損益兩平前,仍可能持續消耗現金。

對投資人而言,這使 INTC 成為高波動轉機標的。每一次 18A 良率、Panther Lake 出貨、晶圓代工客戶與政府補助消息,都可能帶來明顯股價波動。本文將整理 Intel 2026 年股價預測、Tigress Financial、高盛 (Goldman Sachs)、TIKR、瑞銀與 Wedbush 等機構觀點,並說明如何透過 BingX TradFi 交易 Intel (INTC) 股票合約。

2026 年 3 月 Intel 投資人需要知道的 5 大重點

- 18A 動能: Intel 18A 製程據稱較台積電 2 奈米晶片提前數週進入關鍵階段,並將為 Core Ultra Series 3 Panther Lake AI PC 處理器提供製造基礎。

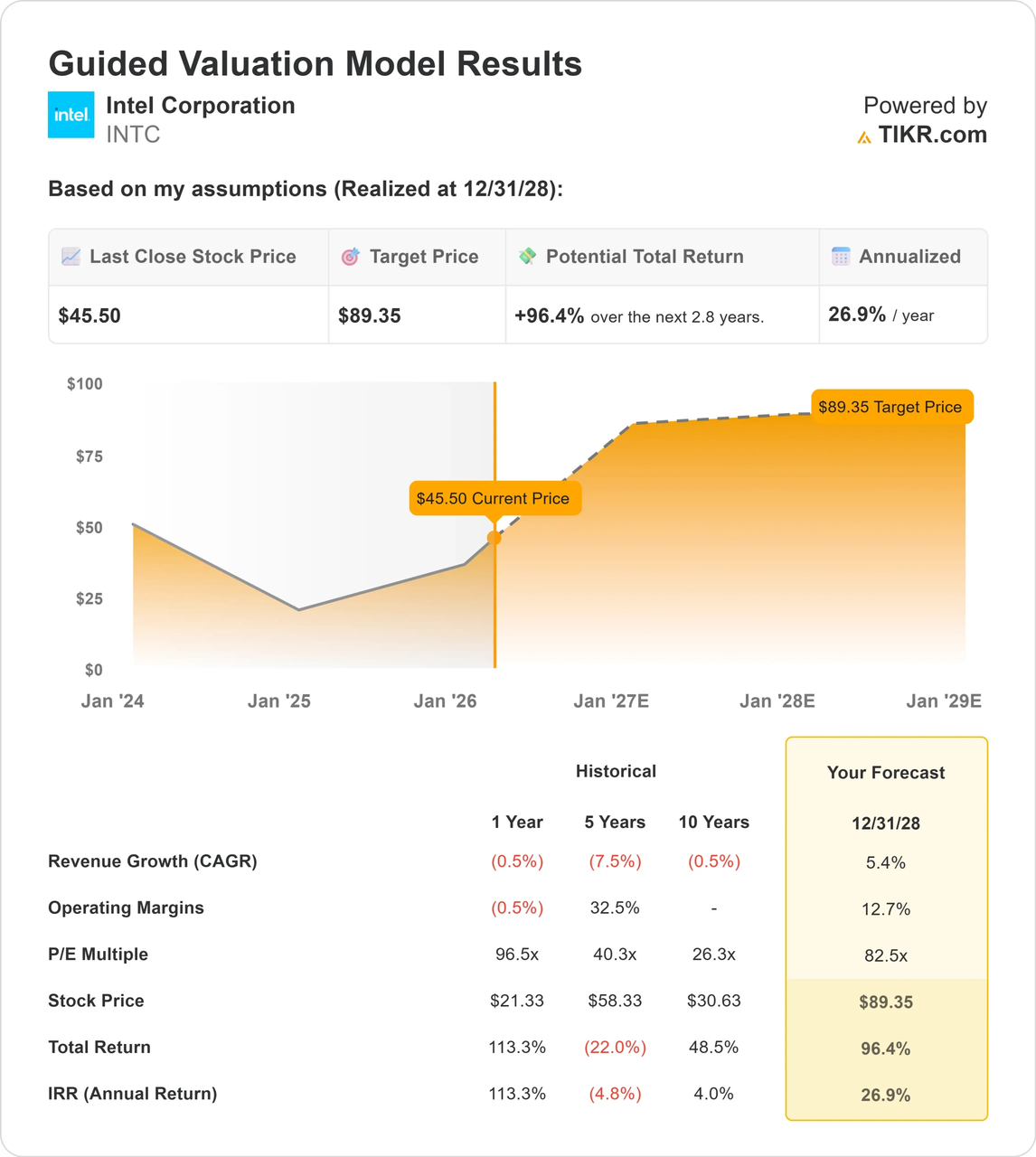

- 89 美元目標價: TIKR 引導估值模型顯示,若 Intel 營業毛利率恢復至 12.7%,INTC 股價較目前水準可能有約 96.4% 上漲空間,對應約 89 美元估值。

- 晶圓代工獨立: Intel 已將晶圓代工部門分拆為獨立子公司,目標是提高透明度,並吸引 NVIDIA、Microsoft 等既是競爭者也是潛在客戶的公司參與 2028 年後產能。

- 機構資金拉鋸: 約 64.5% Intel 股份由機構持有,但近期 13F 申報顯示資金輪動明顯。價值型基金買進轉機題材,成長型基金則等待毛利率與自由現金流改善。

- 地緣政治對沖: Intel 越來越被視為美國半導體國家冠軍。美國政府支持、CHIPS Act 補助與供應鏈回流,讓 INTC 成為部分投資人對沖台海供應鏈風險的工具。

Intel (INTC) 公司的主要業務是什麼?

Intel (INTC) 是總部位於加州聖塔克拉拉的半導體公司,也是全球最具代表性的微處理器設計與製造公司之一。公司長期為個人電腦、伺服器、資料中心與企業運算市場提供 CPU、晶片組、網路與邊緣運算產品。

與超微 AMD (AMD)、輝達 NVIDIA (NVDA) 這類無晶圓廠公司不同,Intel 是整合元件製造商 (IDM),也就是公司同時負責晶片設計與製造,並營運自己的晶圓廠。這種模式在製程領先時能帶來巨大優勢,但在製程落後與資本支出升高時,也會放大財務壓力。

進入 2026 年後,Intel 的市場定位已經改變。它不再只是 CPU 公司,而是試圖成為「系統晶圓代工廠」。透過向外部客戶開放製造能力,Intel 希望成為台積電之外最重要的西方先進製程選項。2026 年成敗關鍵在於良率,也就是每片晶圓能產出多少可用晶片。如果 18A 良率達到市場期待,Intel 轉型將更具可信度;反之,資本支出壓力可能繼續拖累股價。

Intel vs. NVIDIA:2026 年該選擇哪檔半導體股票?

Intel 與 NVIDIA 都是 AI 革命中的關鍵半導體公司,但兩者位於供應鏈不同位置。Intel 的核心在製造、晶圓代工與美國半導體回流;NVIDIA 則是 AI GPU、CUDA 生態系與資料中心算力需求的領導者。

|

比較項目 |

Intel (INTC) |

NVIDIA (NVDA) |

|

商業模式 |

IDM,結合晶片設計、製造與晶圓代工 |

無晶圓廠設計公司,依賴台積電與先進封裝供應鏈 |

|

2026 年主軸 |

高資本支出、18A 轉機與晶圓代工驗證 |

Blackwell、Rubin GPU 需求與 AI 資料中心成長 |

|

主要驅動因素 |

18A 良率、晶圓廠稼動率、外部代工客戶 |

AI GPU 需求、CUDA 護城河、超大規模雲端資本支出 |

|

波動特徵 |

極高,與製造里程碑與代工虧損高度相關 |

高,與 AI 資本支出、財報與產品週期相關 |

|

投資定位 |

美國半導體回流與晶圓代工轉型押注 |

全球 AI 基礎設施與軟硬體生態系領導者 |

實務上,2026 年 INTC 更適合看好美國半導體製造回流、18A 製程突破與系統晶圓代工模式的投資人;NVIDIA 則更適合希望直接參與 AI 資料中心資本支出與 GPU 生態系成長的投資人

延伸閱讀:2026 年 AI 半導體概念股有哪些?AI 晶片與供應鏈完整整理

2026 年 Intel 展望:EBITDA 成長 vs. 毛利率壓縮

過去 Intel 股價常跟隨製造週期變化。2026 年的核心問題,是市場願意提前反映未來獲利復甦,還是會更重視眼前晶圓代工虧損與自由現金流壓力。

- 看跌基線:晶圓代工業務仍拖累資產負債表。隨著 Intel 建設新墨西哥與俄亥俄州大型晶圓廠,2026 年部分期間仍可能出現負自由現金流。

- 看多轉折: 分析師預期 Intel EBITDA 可能從 2024 年的 12 億美元,大幅成長至 2028 年的 251 億美元。若 Intel 達成 2026 年每股盈餘 0.48 美元目標,將有助於驗證 INTC 的 U 型復甦。

TIKR 提供的 Intel (INTC) 股價預測

2026 年 Intel (INTC) 股價預測:多空觀點分析

2026 年 Intel 股價預測,關鍵在於 18A 製程能否成功量產,並轉化為實際獲利改善。多頭認為,若 Intel 重新取得製程領先,外部晶圓代工客戶將提高採用機率,推動 INTC 股價朝 80 至 89 美元靠近;空頭則認為,若良率不如預期,且代工虧損持續,股價可能回到 25 至 30 美元區間。

2026 年機構分析師對 Intel (INTC) 的股票價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Tigress Financial |

看多 |

66 美元 |

看好 AI PC 需求與 Intel 產品組合改善,認為公司有機會迎來多年轉機。 |

|

TIKR 模型 |

強烈看多 |

89.35 美元 |

以 12.7% 營業毛利率作為估值假設,認為 INTC 若完成獲利復甦,股價仍有接近翻倍空間。 |

|

瑞銀 (UBS) |

中性 |

49 美元 |

對 Intel 製程進展維持觀察,但仍擔心晶圓代工執行風險與資本支出壓力。 |

|

Simply Wall St |

下行風險 |

33.03 美元 |

以自由現金流折現模型估算,認為 INTC 股價相較現金流仍有約 39% 溢價。 |

|

Wedbush |

謹慎 |

30 美元 |

擔心 AMD 在伺服器市場持續搶占市占,可能削弱 Intel 支撐晶圓代工投資所需的高毛利現金流。 |

|

空頭情境 |

下行風險 |

25 至 30 美元 |

若 18A 良率停滯、晶圓代工虧損擴大,或 AI PC 週期未能帶來實質升級需求,INTC 可能回補 30 美元附近流動性缺口。 |

多頭情境:18A 製程帶動 INTC 股價突破 80 美元

多頭論點聚焦在產品與製程領導地位。若 Intel 18A 良率在 2026 年中達到 75%,公司將有機會重新取得先進製程競爭力,這對 Intel 來說會是十多年來最重要的技術轉折之一。Panther Lake CPU 也可能在筆電市場重新搶回 AMD 部分市占。若 AI PC 升級週期真的啟動,Intel 有機會透過 Core Ultra Series 3 在消費 PC 與商用筆電市場取得成長。對投資人而言,這代表 Intel 不只改善製造能力,也可能穩住產品端現金流。

更重要的是,若蘋果 Apple、高通 (Qualcomm) 或其他大型晶片公司確認採用 Intel Foundry,市場對 Intel 的評價將從「掙扎中的晶片製造商」,轉向「美國先進製程基礎設施供應商」。在這個情境下,INTC 股價有機會突破 80 美元,並向 TIKR 89.35 美元模型目標靠近。

延伸閱讀:2026 年 AI 晶片與半導體概念股有哪些?10 大龍頭股票整理

空頭情境:資本支出陷阱壓低 INTC 股價至 25 美元

空頭觀點認為,Intel 目前股價已提前反映太多成功轉型預期。若 18A 良率停滯在 60% 附近,公司仍將是高成本生產商,且很難吸引足夠外部晶圓代工客戶來提高稼動率。俄亥俄州晶圓廠若延遲啟用,或晶圓代工部門單季虧損進一步超過 20 億美元,都可能引發市場重新評價。對高度資本密集的半導體製造公司而言,若良率與稼動率不夠快改善,投資支出會直接轉化為自由現金流壓力。

此外,AI PC 週期若未能帶動大規模消費換機,Intel 產品端復甦將不如預期。技術模型顯示,若市場對轉機題材失去信心,INTC 股價可能回落並填補 30 美元附近流動性缺口,甚至測試 25 美元支撐區。

如何在 BingX TradFi 交易 Intel (INTC) 股票合約?

BingX TradFi 提供 INTC 股票合約,讓投資人可使用 USDT 參與 Intel 股價上漲或下跌行情。對想交易 18A 良率、AI PC 週期、晶圓代工轉型與美國半導體回流題材的投資人而言,INTC/USDT 股票合約可作為彈性交易工具。INTC/USDT 屬於 USDT 結算的股票合約,可做多或做空,並可依照自身風險承受度設定槓桿。由於 INTC 受製程良率、晶圓代工虧損、財報與地緣政治消息影響明顯,交易前應先設定風險管理條件。

在 BingX TradFi 做多或做空 Intel (INTC) 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 INTC: 在搜尋欄輸入 INTC/USDT,找到 Intel (INTC) 股票合約交易對,並開啟交易介面。

- 觀察 18A 與財報消息: 交易前可留意 18A 風險生產、量產進度、良率更新、Panther Lake 出貨與外部晶圓代工客戶消息。量產與良率改善,是 INTC 轉機行情的重要催化因素。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。Intel 在 2026 年可能出現 3 至 5 美元日內波動,通常建議使用較保守槓桿,以管理財報與製造消息帶來的跳空風險。

- 選擇交易方向: 若預期 18A 良率改善、AI PC 需求升溫,或 Intel Foundry 取得大型外部客戶,可考慮開多;若擔心晶圓代工虧損擴大、自由現金流轉負或 AMD 持續搶占市占,則可考慮開空。

- 設定風險管理條件: 使用止盈 (TP) 與止損 (SL) 管理風險。半導體股票常受到亞洲供應鏈消息、財報與製程更新影響,在盤前或盤後出現跳空波動,預先設定出場條件有助於控制部位風險。

2026 年 Intel 投資人需關注的 5 大風險

Intel 2026 年轉機題材具備上行空間,但風險同樣明顯。投資人需要特別留意以下五項結構性風險,這些因素將直接影響 INTC 股價能否維持復甦行情。

- 晶圓代工現金消耗: Intel 正投入數百億美元建設晶圓廠。若 CHIPS Act 補助延遲或縮減,流動性壓力可能提高,甚至迫使公司削減股息、調整資本支出或發行股票。

- AMD 在伺服器市場的競爭: AMD 正積極搶占伺服器 CPU 市場,目標市占可能朝 40% 靠近。若 Intel Xeon 持續在資料中心失去市占,公司用來支撐晶圓代工投資的高毛利現金流將受到削弱。

- 台海風險溢價變化: Intel 目前部分估值來自美國半導體回流與台海供應鏈避險需求。若地緣政治緊張明顯緩解,部分資金可能重新流向估值更低的亞洲半導體標的。

- 18A 良率停滯: 1.8 奈米等級製造難度極高。EUV 光刻流程若出現小幅缺陷,都可能造成大量晶圓報廢,導致成本升高、出貨延後與財報不如預期。

- 管理層與執行風險: Lip-Bu Tan 雖受到市場高度關注,但董事會、晶圓代工團隊與產品部門之間若出現策略摩擦,可能削弱機構投資人對轉機路線圖的信心。

結論:2026 年值得投資 Intel (INTC) 股票嗎?

Intel 2026 年投資邏輯,是從傳統 CPU 製造商,轉型為西方世界關鍵半導體基礎設施供應商。若公司能順利將 18A 製程轉化為高良率量產,並吸引大型外部晶圓代工客戶,目前估值相對 2027 至 2028 年潛在獲利,可能仍具吸引力。不過,這項轉型高度依賴國家冠軍敘事、政府補助、晶圓代工獨立運作與 18A 執行成果。這不是低風險投資。Intel 必須同時解決製程良率、晶圓廠稼動率、代工虧損、AMD 競爭與自由現金流壓力,才能真正說服市場給予更高估值。

對投資人而言,2026 年 INTC 的關鍵不只是股價是否已反彈 90%,而是後續是否能看到月度良率改善、大型代工客戶承諾、AI PC 實際需求,以及晶圓代工虧損收斂。如果這些指標持續轉好,INTC 有機會朝 66 至 89 美元目標區間靠近;若晶圓代工虧損單季超過 30 億美元,或 18A 良率遲遲無法改善,轉機論點可能破裂,股價也可能重新回到 25 至 30 美元區間。

風險提醒:本文僅供參考,並非投資建議。Intel (INTC) 股票受半導體週期、18A 製程良率、晶圓代工虧損、CHIPS Act 補助、AMD 競爭、資本支出與地緣政治風險影響。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年 AMD (AMD) 股價預測:AI 算力自主化能否推動 AMD 股價衝上 525 美元?

- 2026 年台積電 TSMC (TSM) 股價預測:AI 晶片優勢能否抵銷 TSMC 地緣政治風險並挑戰 480 美元?

- 2026 年高通 Qualcomm (QCOM) 股價預測:邊緣 AI 成長能推動 QCOM 突破 260 美元嗎?

- 2026 年輝達 Nvidia (NVDA) 股價預測:Blackwell 與 Vera Rubin 能否推動 NVDA 重回 300 美元?

- 2026 年 Apple (AAPL) 股價預測:MacBook Neo 與 AI 布局能否推動 AAPL 重新成長?