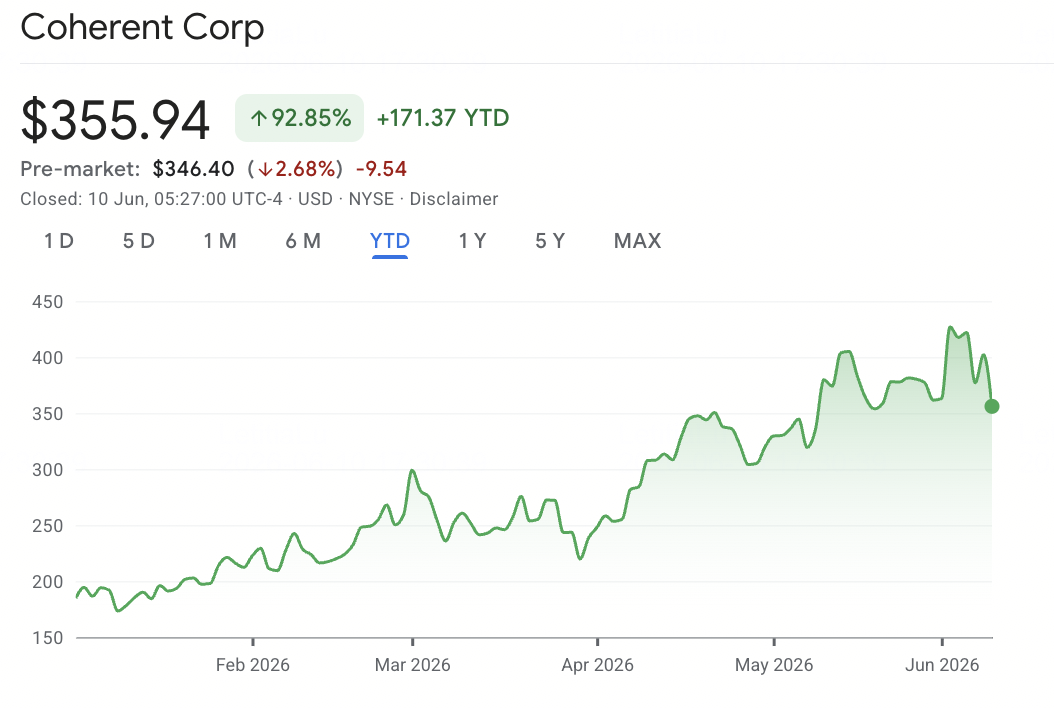

在2026年6月初, Coherent Corp. (NYSE: COHR) 正處於AI光學網絡熱潮的中心。這家曾經主要被視為多元化光電子和工業激光公司的企業,現已成為為 AI數據中心提供高速光收發器、協同封裝光學器件 (CPO) 和光學電路交換機 (OCS) 的關鍵供應商。其在800G和1.6T收發器技術方面的領先地位,加上 NVIDIA的20億美元股權投資和多年供應承諾,已將股價推至52週高位440美元,年初至今漲幅超過108%。關鍵問題是光學網絡超級週期是否仍有上漲空間。

看漲理由建立在收入增長加速、利潤率改善以及延續至2028年的積壓訂單基礎上,長期協議運行至2020年代末。黃仁勳在2026年Computex上關於光學網絡是關鍵 AI基礎設施瓶頸的評論,強化了COHR是下一代AI機架關鍵供應商的觀點。風險在於該股現在的交易價格高於華爾街平均一致目標,而過往收購帶來的債務、工業需求疲軟以及49倍以上的遠期市盈率,讓執行錯誤的容錯空間很小。本指南詳細分析Coherent股價預測、2026年價格情景、主要風險,以及如何在 BingX TradFi上使用USDT保證金 交易COHR股票期貨。

2026 年 Coherent (COHR) 股價為何大漲?

Coherent在2026年的反彈源於創紀錄的AI數據中心需求、NVIDIA的戰略投資、 標準普爾500納入、6吋磷化銦產能提升以及更大的光學電路交換機機會。

- Coherent第三季度2026年財年業績超預期顯示AI數據中心需求正在重塑業務: Coherent公佈2026年財年第三季度收入18.1億美元,年增21%,非GAAP每股收益增長55%至1.41美元。數據中心和通信收入增長41%至13.6億美元,目前佔總收入的75%,顯示Coherent越來越被視為AI光學網絡供應商。

- NVIDIA的20億美元合作夥伴關係為Coherent提供罕見的需求可見性: NVIDIA的戰略協議包括20億美元股權投資和與先進激光和光學網絡產品相關的數十億美元採購承諾。該協議加強了Coherent作為未來AI基礎設施關鍵光學器件供應商的地位,特別是隨著數據中心朝向協同封裝光學器件和更快網絡發展。

- 標準普爾500納入將COHR轉變為基準AI基礎設施股: Coherent納入標準普爾500擴大了其機構投資者基礎並觸發被動指數買盤。這也將市場認知從週期性光電子和工業激光公司轉向基準相關的AI基礎設施供應商。

- 6吋磷化銦產能提升支持1.6T和CPO升級週期: Coherent的6吋磷化銦產能提升是關鍵的製造里程碑。公司在第三季度出貨了首批使用6吋組件的收發器,產出率已經超過舊有的3吋生產線。這一產能支持未來800G、1.6T和協同封裝光學器件收入。

- 光學電路交換機市場正成為更大的AI網絡機會: Coherent將其光學電路交換機市場機會提高至超過40億美元,並在兩個設施提升OCS產量。收發器、CPO和OCS合在一起,為Coherent提供了幾個重疊的AI光學硬件市場機會。

延伸閱讀: 2026年十大AI基礎設施股票:晶片製造和設計領導者

Coherent (NYSE:COHR) 是什麼?

Coherent Corp. (NYSE: COHR) 是一家位於賓夕法尼亞州薩克森堡的光電子公司,業務涵蓋光學網絡、激光、精密光學和工程材料。成立於1971年並通過收購Finisar和II-VI擴張,Coherent現在通過兩個主要部門營運:數據中心和通信部門提供光收發器、激光組件、光學電路交換機和協同封裝光學器件;工業部門為半導體、電子、醫療和科學應用提供激光系統和光學材料。

Coherent的主要優勢是垂直整合。與純收發器供應商不同,該公司控制著大部分光電子堆疊,從磷化銦和碳化硅材料到晶片製造、模組組裝和系統級產品。這讓Coherent直接接觸AI網絡升級週期,包括800G和1.6T數據中心收發器、協同封裝光學器件、光學電路交換機、AI數據中心互連產品以及AI晶片冷卻的熱管理解決方案。

Coherent 2026 年初表現:AI 光學業務成長與營運槓桿效益

Coherent進入2026年財年時更加專注於AI光學基礎設施。在剝離非核心資產後,包括其航空航天和國防業務以及慕尼克業務,公司將更多資本集中於數據中心需求。截至2026年3月31日的九個月,收入達到50.7億美元,年增19%,而數據中心和通信收入增長34%至36.6億美元。

2026年財年第三季度顯示這種增長正開始轉化為更好的盈利能力。非GAAP毛利率擴大至39.6%,非GAAP每股收益年增55%至1.41美元。管理層指引2026年財年第四季度收入為19.1億至20.5億美元,意味着年化收入運行率接近80億美元。隨著積壓訂單延續至2028年以及長期協議運行至2020年代末,Coherent現在對於一家處於技術升級週期中的硬件公司來說擁有異常強勁的收入可見性。

延伸閱讀: 2026年頂級AI數據中心股票:雲端、服務器和AI計算基礎設施

Coherent 2026 年交易策略:如何布局光學基礎建設超級週期?

要交易Coherent的2026年反彈,投資者需要關注三股力量:COHR能否維持其溢價估值、CPO收入是否按計劃開始提升,以及宏觀敏感性或工業疲軟是否會抵消數據中心強勢。

1. $330–$360 :COHR 關鍵支撐區間

技術分析師將330至360美元範圍視為主要支撐區域,50日移動平均線與2026年財年第三季度業績後的突破水平重疊。COHR約148至440美元的52週範圍顯示了該股對AI基礎設施情緒的敏感性。決定性跌破300美元可能會將市場轉向更保守的估值目標並打開向230至250美元的下跌空間,而在350美元以上的確認支撐將在2026年財年第四季度業績前加強設置。

2. 估值核心爭論:AI 基礎建設溢價 vs. 光學商品化風險

看漲觀點將Coherent視為具有NVIDIA支持的需求可見性的AI基礎設施瓶頸,基於未來CPO和OCS收入合理化溢價倍數。謹慎觀點認為COHR已經以豐厚估值交易,對更弱的AI資本支出、較慢的CPO採用或利潤率失望的容忍度有限。對於波段交易者,關鍵的近期催化劑是第四季度業績更新以及對2026年下半年CPO收入貢獻的任何評論。

3. 產業連動性與工業景氣復甦可放大交易機會

COHR經常與更廣泛的光學網絡群組一起移動,包括 Lumentum、Applied Optoelectronics和Corning,因此NVIDIA業績、 超大規模廠商資本支出指引和數據中心建設趨勢可以在沒有公司特定新聞的情況下推動股價。工業部門是另一個波動因素:持續疲軟可能會拖累標題增長,而半導體處理、電動車激光應用或工業光電子更快復甦可能會在數據中心故事之外增加上行空間。

延伸閱讀: 2026年值得關注的頂級AI超大規模廠商股票:7000億美元雲端基礎設施競賽

2026 年 Coherent 股價預測:CPO 業務推動 COHR 挑戰 460 美元 vs. 跌向 230 美元風險

Coherent的2026年前景取決於一個核心問題:公司能否將其創紀錄的積壓訂單、NVIDIA合作夥伴關係和6吋磷化銦產能提升轉化為能夠證明其溢價估值合理的CPO和OCS收入?看漲理由建立在預訂至2028年的AI數據中心光學需求基礎上,而看跌理由集中在如果CPO收入提升比預期慢或AI基礎設施支出開始降溫的估值壓縮上。

多頭情境:CPO 營收快速成長,COHR 突破 $460

看漲情景取決於CPO收入在2026年下半年開始規模化,OCS朝向其40億美元以上的市場機會發展。NVIDIA的20億美元投資是關鍵支撐,作為供應承諾、研發合作夥伴關係和對Coherent在下一代AI基礎設施中作用的公開認可。如果CPO對2027年財年利潤率有意義貢獻,OCS積壓訂單轉換比預期快,COHR可能突破街頭高目標460美元附近並朝500美元範圍移動,因為分析師提高可達市場和利潤率假設。

基本情境:COHR 股價在 $330–$420 區間整理

基本情景是估值消化。數據中心和通信收入繼續增長,6吋磷化銦產能提升支持增量利潤率改善,CPO開始貢獻收入但尚未主導組合。在這種情景下,COHR在330至420美元之間交易,因為投資者等待2026年財年第四季度業績確認指引是否能轉化為支持當前倍數所需的每股收益和現金流軌跡。

空頭情境:光學支出放緩,拖累 COHR 跌向 230 美元

看跌情景由CPO產能提升延遲或超大規模廠商AI資本支出動力疲軟驅動。以COHR當前估值,即使一個季度的利潤率進展令人失望或指引疲軟都可能引發向230至250美元範圍的急劇回調,更保守的目標和基於現金流的估值在此匯聚。持續的工業疲軟和最近的內部人士拋售增加謹慎情緒,特別是如果AI光學網絡情緒開始降溫。

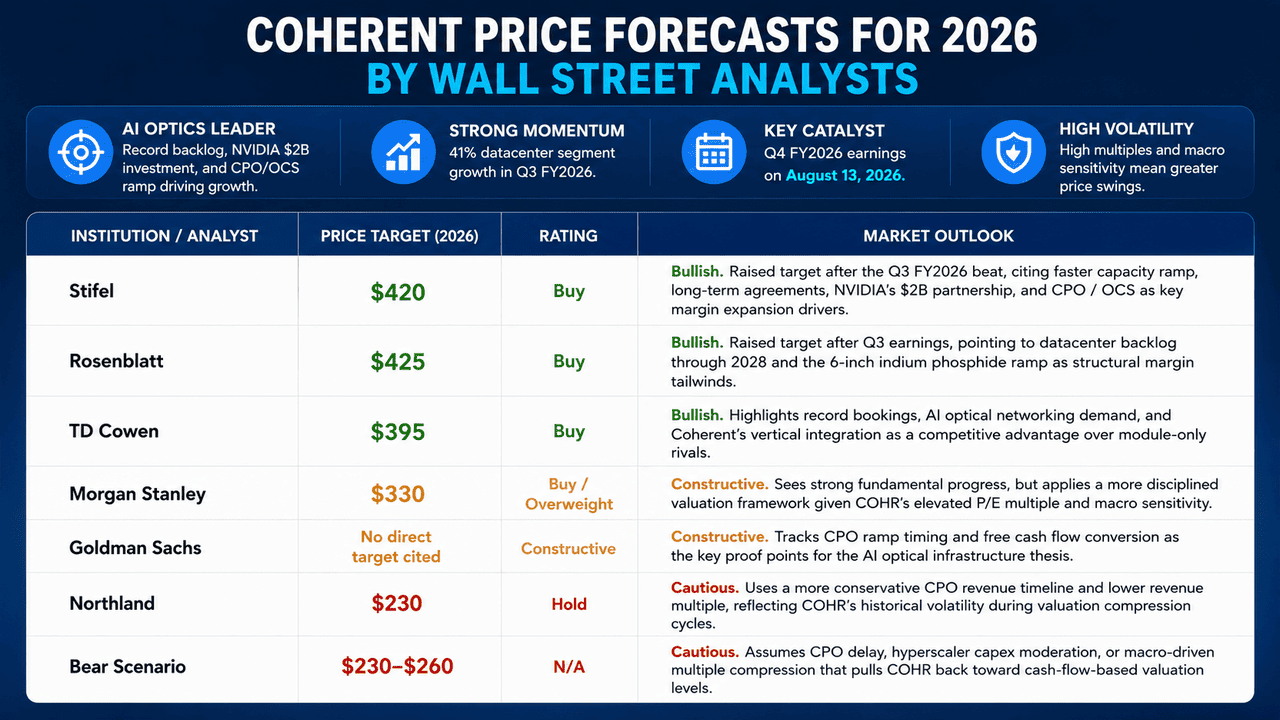

2026 年華爾街分析師對 Coherent (COHR) 的股價預測

|

機構/分析師 |

目標價 |

評級 |

市場展望 |

|

Stifel |

420美元 |

買入 |

看漲。在2026年財年第三季度超預期後上調目標,理由是更快的產能提升、長期協議、NVIDIA的20億美元合作夥伴關係以及CPO/OCS作為關鍵利潤率擴張驅動因素。 |

|

Rosenblatt |

425美元 |

買入 |

看漲。在第三季度業績後上調目標,指出延續至2028年的數據中心積壓訂單和6吋磷化銦產能提升是結構性利潤率順風。 |

|

TD Cowen |

395美元 |

買入 |

看漲。強調創紀錄的預訂、AI光學網絡需求以及Coherent的垂直整合作為相對於純模組競爭對手的競爭優勢。 |

|

摩根士丹利 |

330美元 |

買入/增持 |

建設性。看到強勁的基本面進展,但考慮到COHR的高市盈率倍數和宏觀敏感性,應用更嚴格的估值框架。 |

|

高盛 |

未引用直接目標 |

建設性 |

建設性。跟踪CPO產能提升時機和自由現金流轉換作為AI光學基礎設施主題的關鍵證明點。 |

|

Northland |

230美元 |

持有 |

謹慎。使用更保守的CPO收入時間表和更低的收入倍數,反映COHR在估值壓縮週期中的歷史波動性。 |

|

看跌情景 |

230-260美元 |

不適用 |

謹慎。假設CPO延遲、超大規模廠商資本支出溫和或宏觀驅動的倍數壓縮將COHR拉回至基於現金流的估值水平。 |

如何在 BingX TradFi 交易 Coherent (COHR) 股票合約?

隨著Coherent駕馭從可插拔到協同封裝光學器件的千載難逢轉變,同時面臨估值消化和季度業績波動的近期標題風險,戰術交易者可以通過BingX TradFi平台利用其急劇的雙向移動獲利。

- 進入BingX TradFi: 註冊並導航至BingX主交易所儀表板上的專門 TradFi部分。

- 選擇Coherent (COHR): 搜尋並選擇 COHR-USDT永續期貨合約。

- 選擇您的方向: 如果您相信CPO收入提升、NVIDIA合作夥伴關係、6吋磷化銦產能擴張和OCS市場增長將推動股價朝向460美元以上的街頭高目標,選擇 開倉做多。選擇開倉做空以利用8月業績前的潛在估值壓縮、工業部門表現不佳或超大規模廠商AI基礎設施支出指引的任何溫和。

- 選擇槓桿和保證金模式: 應用您偏好的 逐倉或全倉保證金參數以及嚴格的 槓桿比率,以最大化資本效率同時控制 爆倉風險。

- 執行嚴格的風險協議: 利用先進的BingX 止盈止損 (TP/SL)工具鎖定收益並保護資本免受與NVIDIA業績更新、超大規模廠商資本支出指引修訂或黃仁勳主題演講評論相關的急劇隔夜移動,這些通常會在單個交易日內將光學網絡板塊推動兩位數百分比。

投資 Coherent 股票前需關注的 5 大關鍵風險

Coherent的AI光學器件領導地位是2026年最強的硬件基礎設施故事之一,但COHR也承擔與CPO時機、估值、競爭、債務和工業需求相關的風險。

- CPO收入延遲風險: 協同封裝光學器件是Coherent估值溢價的核心,但有意義的收入仍預計在2026年下半年提升。來自客戶認證、6吋晶圓良率問題或NVIDIA平台時機的任何延遲都可能將CPO收入假設推出幾個季度並引發降評。

- 高估值和宏觀敏感性: COHR以豐厚倍數交易,市銷率超過12倍,遠期市盈率超過49倍。其高貝塔值和市場調整期間急劇下跌的歷史意味着任何利率衝擊、AI資本支出放緩或風險規避輪動都可能快速對股價施壓。

- 來自整合對手的競爭: Intel、 Broadcom和 Marvell正在光學整合和矽光電子學領域投資。Coherent的垂直整合和NVIDIA合作夥伴關係提供強大的近期護城河,但競爭的CPO架構可能會在2027年後限制定價權或市場份額。

- 來自過往收購的債務: Coherent仍然承擔來自II-VI和Finisar收購的重大債務。如果AI光學收入增長放緩或自由現金流不如預期,債務服務可能會限制戰略靈活性和投資能力。

- 工業部門疲軟: 工業收入在2026年財年第三季度下降,部分由於剝離和半導體處理、消費電子和醫療市場需求疲軟。持續疲軟可能會拖累標題收入、利潤率和投資者預期的營運槓桿。

結論:2026 年值得買入 Coherent (COHR) 股票嗎?

截至2026年6月,Coherent (COHR) 是AI光學基礎設施最清晰的公開市場投資標的之一。創紀錄的2026年財年第三季度收入、41%的數據中心部門增長、NVIDIA的20億美元戰略投資、延續至2028年的OCS積壓訂單以及預期的CPO收入提升,都指向一家已超越週期性光電子學並成為AI硬件堆疊關鍵供應商的公司。

風險在於這種樂觀情緒大部分已經定價。COHR現在的交易價格高於分析師平均一致目標,因此未來上行空間取決於持續的業績升級、CPO收入進展、利潤率擴張和更強的自由現金流。對於活躍交易者,BingX TradFi上的COHR期貨提供高波動性方式在這些催化劑周圍進行雙向交易;對於長期投資者,核心問題是CPO和OCS收入能否快速增長以證明按AI基礎設施標準已經很高的估值合理。