亞馬遜 (Amazon,AMZN) 進入 2026 年第二季時,正面臨一場高成本轉型。儘管 AMZN 股價已從 2025 年歷史高點 253.46 美元回落 17%,公司仍持續加碼 AI 優先基礎設施,並承諾在 2026 年投入高達 2,000 億美元的資本支出 (CapEx)。隨著 AWS 營收成長重新加速至 24%,以及自研 Trainium3 AI 晶片開始擴大部署,亞馬遜正試圖降低對第三方 GPU 的依賴,並鞏固企業生成式 AI 基礎設施中的關鍵地位。

2026 年初,亞馬遜已明確表態,AI 投資不再只是概念型支出,而是實際資料中心容量與運算能力的競爭。雖然市場對自由現金流暫時轉弱保持懷疑,亞馬遜的 AWS 與廣告業務仍是核心利潤來源。過去 12 個月,公司營運現金流達到創紀錄的 1,395 億美元,顯示即使資本支出快速上升,亞馬遜仍具備龐大的現金生成能力。截至 2026 年 3 月,市場對 AMZN 的關注焦點,已從零售物流效率,轉向 AI 基礎設施主導權。投資人真正關心的是:亞馬遜能否以足夠快的速度建置、安裝並變現資料中心容量,滿足企業對 AI 工作負載的長期需求。

亞馬遜正站在結構性轉折點上。執行長 Andy Jassy 對 2,000 億美元資本支出計畫的疑慮並不退縮,並指出 AWS 正以已安裝容量的速度進行變現。雖然聯準會維持偏鷹立場,利率仍在 3.50% 至 3.75% 區間,加上全球油價升破每桶 100 美元,對零售利潤率形成壓力,但雲端業務重新加速,仍顯示亞馬遜的核心基本面具備支撐。

本文將整理巴克萊 (Barclays)、Evercore ISI 與 Jefferies 的資料,分析 2026 年亞馬遜股價預測、機構目標價、美國貿易政策影響,以及 AMZN 在約 25 倍遠期本益比下,是否具備低位布局機會。本文也將說明如何透過 BingX TradFi 參與亞馬遜 (AMZN) 股票合約交易,以及透過 Ondo 的亞馬遜代幣化股票 AMZNON,在 BingX現貨市場 參與亞馬遜相關資產交易。

2026 年亞馬遜 Amazon 投資人需要知道的 5 大重點

- 2,000 億美元資本支出週期:亞馬遜管理層對 2026 年資本支出指引達 2,000 億美元,主要投入 AI 基礎設施與衛星相關業務,較前一年同期增長 51%。這代表公司正用更高資本密集度,換取長期雲端與 AI 基礎設施主導權。

- AWS 成長重新加速:AWS 營收成長在 2025 年第四季回升至 24%,花旗等部分機構甚至看好 2026 年稍晚有機會進一步加速至 28% 至 29%。若 AWS 能維持 25% 左右成長,將有助於支撐 AMZN 股價重新評價。

- 自研晶片降低 GPU 依賴:亞馬遜的自研 AI 晶片 Trainium 與 Graviton,目前年化收入已超過 100 億美元。若 Trainium3 擴大部署順利,將有助於改善 AI 推理成本結構,並降低對外部 GPU 供應商的依賴。

- 廣告業務成為高利潤引擎:亞馬遜廣告收入在 2025 年第四季達 213 億美元,年增 22%。這項高利潤業務,正成為抵消零售物流與運輸成本壓力的重要來源。

- 貿易政策與零售利潤率壓力:美國貿易關稅與全球供應鏈成本不確定性,持續壓抑第三方賣家的利潤率,也使 AMZN 估值相對歷史均值出現折價。

亞馬遜 Amazon (AMZN) 是什麼公司?

亞馬遜 (Amazon,AMZN) 是全球最大的電子商務零售商之一,也是全球領先的雲端基礎設施供應商。進入 2026 年後,亞馬遜已不再只是電商平台,而是結合零售生態系、AWS 雲端與 AI 基礎設施、數位廣告、物流網路與自研晶片的綜合型科技公司。對投資人而言,AMZN 的核心不只在於電商市占率,而是公司能否把龐大消費流量、企業雲端需求與 AI 基礎設施投資,轉化為更高利潤率與長期自由現金流成長。

亞馬遜的核心價值來自飛輪效應:零售平台累積龐大用戶與商家流量,廣告業務將這些流量轉化為高利潤收入,AWS 則提供雲端與 AI 基礎設施利潤,這些現金流再投入物流、自研晶片、資料中心與 AI 模型服務,支撐下一輪成長。與純 AI 公司不同,亞馬遜掌握的是從 Trainium 等自研晶片、資料中心、雲端平台、電商流量、廣告投放到物流網路的完整堆疊,使 AMZN 在企業生成式 AI、零售媒體與雲端運算市場中,都具備長期競爭力。

Amazon 發展策略演進 (1997–2026):從網路書店到 AI 基礎設施

亞馬遜的發展可分為三個主要階段。從網路書店起家,到建立全球電商與物流網路,再到 AWS 成為公司最重要的利潤來源,如今亞馬遜正進入 AI 基礎設施與自研晶片的新階段。

- 電子商務擴張階段 (1997 至 2014 年):亞馬遜以線上書店起家,逐步擴展至全品類電商,並透過 Prime 會員、第三方賣家市場與全球物流網路,改變傳統零售市場結構。這一階段奠定了亞馬遜龐大的用戶基礎與消費資料優勢。

- 雲端主導階段 (2015 至 2023 年):AWS 成為亞馬遜的主要利潤來源,支撐公司持續投入零售、物流與內容生態。這一階段讓亞馬遜從電商平台,進一步成為網路與企業雲端基礎設施的重要供應商。

- 生成式 AI 與自研晶片階段 (2024 至 2026 年以後):目前亞馬遜正把重心放在垂直整合。公司設計自研晶片 Trainium 與 Graviton,並大規模建設 AI 資料中心,目標是服務 2030 年代企業與 AI 原生公司的大規模運算需求。

Amazon (AMZN) 2025 年表現回顧:高點後修正,AI 支出成焦點

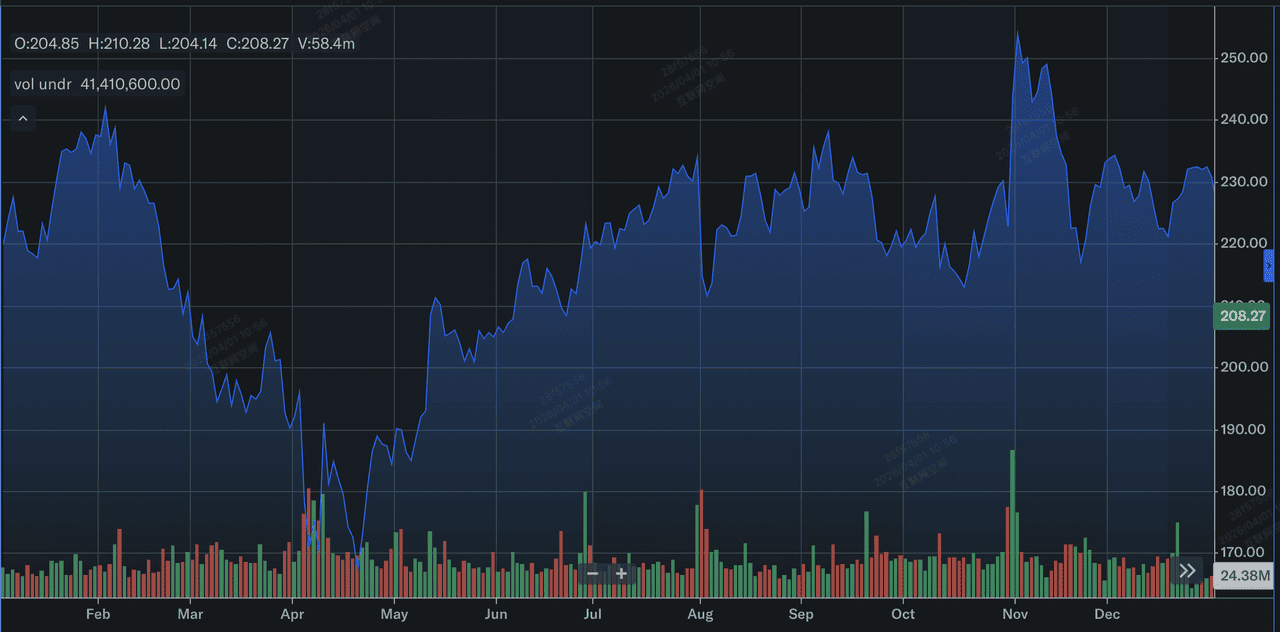

亞馬遜 2025 年股價表現|來源:Yahoo 財經

2025 年,亞馬遜證明自身營收韌性仍強,但市場也對資本回報時間變得更敏感。AMZN 股價在 2025 年 11 月 3 日觸及 253.46 美元歷史高點,主要受到 AI 樂觀情緒與 AWS 支出加速帶動。

不過,在 2026 年 2 月 5 日第四季財報公布後,股價一度下跌 17%。市場反應的核心不是營收疲弱,而是投資人對 2,000 億美元基礎設施預算感到不安。當資本支出快速上升時,自由現金流短期承壓,市場自然會要求公司證明這些投資能帶來足夠回報。即便如此,AWS 的未來收入可見度仍在提高。AWS 收入積壓金額攀升至 2,440 億美元,年增 40%,顯示企業雲端與 AI 工作負載需求仍然強勁。此外,Prime Video 的廣告支持模式已覆蓋全球 3.15 億觀眾,讓串流內容逐步轉化為更有意義的廣告利潤來源。

2026 年 Amazon 投資重點:支撐 AMZN 股價的 4 大核心因素

亞馬遜 2026 年估值,取決於基礎設施擴張、高利潤收入來源,以及內部 AI 效率提升能否同步發揮作用。若 AWS、廣告與自研晶片能持續改善利潤結構,AMZN 股價有機會獲得支撐;反之,若資本支出回收時間過長,自由現金流壓力可能限制估值。

- AI 容量變現能力:亞馬遜目前面臨的是供給受限的需求。企業對 AI 運算容量的需求仍在增加,關鍵在於公司能否在 2026 年中順利部署 Trainium3 晶片。若部署成功,亞馬遜可望取得比單純依賴外部 GPU 的競爭對手更好的單位經濟效益。

- 15% 淨利率目標:TIKR 模型顯示,隨著目前資本支出週期成熟,亞馬遜淨利率有機會在 2030 年擴大至 15%,高於目前約 10.8% 的水準。這代表市場正在觀察,AI 基礎設施支出能否在未來幾年轉化為更高利潤率。

- 零售效率改善:機器人技術進步,以及銷售結構逐步轉向日用必需品,有助於穩定零售部門表現。目前亞馬遜每 3 個銷售單位中,就有 1 個來自日用必需品,這有助於降低零售業務對可自由支配消費的敏感度。

- AWS 長期收入願景:執行長 Andy Jassy 預測,AWS 未來可達到 6,000 億美元年化收入規模,主要由 AI 原生企業遷移與企業雲端運算需求推動。雖然這是長期目標,但也說明公司願意以短期資本支出壓力,換取未來雲端與 AI 基礎設施主導權。

2026 年 Amazon 股價預測:多空觀點分析

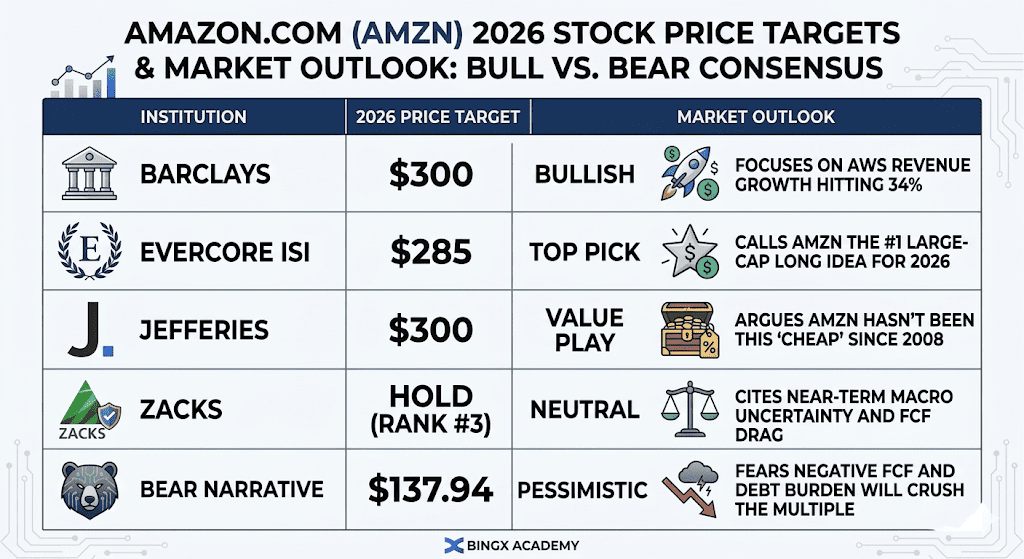

亞馬遜 2026 年股價前景|來源:各分析師

亞馬遜 2026 年估值分歧,主要來自兩種看法。多頭認為,AI 驅動的雲端需求將帶動 AWS 進入新一輪成長週期,2,000 億美元資本支出是建立長期護城河的必要投入;空頭則擔心,自由現金流轉負、債務上升與零售利潤率承壓,可能讓市場重新檢視 AMZN 的估值。

多頭情境:效率提升,帶動 AMZN 股價上看 300 美元

多頭情境建立在估值重新評價上。目前 AMZN 約以 10.3 倍遠期 EBITDA 交易,接近 2008 年金融危機以來少見的低位水準。巴克萊與 Jefferies 等看多機構認為,2,000 億美元資本支出週期不應只被視為成本負擔,而是高報酬基礎設施與 AI 護城河建設。若 AWS 在 2026 年第一季財報電話會議中,能維持或超過 25% 成長,將證明亞馬遜正以安裝 AI 容量的速度成功變現。在這種情境下,市場可能不再把 AWS 視為成熟雲端業務,而是重新定價為全球生成式 AI 的主要基礎設施層,推動 AMZN 股價朝 300 美元機構目標靠近。

這個情境的另一個關鍵,在於 Trainium3 與 Graviton 等自研晶片能否規模化。Trainium 與 Graviton 相關收入目前已達 100 億美元年化規模,若能持續以三位數成長,亞馬遜即使維持高支出,也可能透過更低運算成本與更高 AI 推理效率,改善整體利潤率。對投資人而言,AMZN 目前回落的吸引力,來自公司利潤引擎的規模。過去 12 個月 1,395 億美元營運現金流,提供了多數競爭對手難以匹敵的流動性緩衝,也讓亞馬遜有能力承受短期自由現金流波動。

基本情境:市場觀望,AMZN 股價落在 240 美元附近

基本情境假設亞馬遜在 2026 年進入轉型觀察期。公司仍是高現金流科技巨頭,但股價表現主要跟隨穩定營運收益,而不是估值倍數快速擴張。在這個情境中,AWS 營收成長維持在 20% 至 23% 區間,並受到 2,440 億美元收入積壓支撐;但 2025 至 2026 年資料中心建設帶來的折舊成本上升,會拖累底線成長。零售部門方面,亞馬遜仍透過日用必需品擴大市占率,但油價維持在每桶 100 美元以上,將推升運輸與物流成本,對淨利潤成長構成壓力。這代表 AMZN 的核心營收仍能成長,但市場會等待更明確證據,確認 2,000 億美元資本支出能轉化為更高利潤率。

在這個情境下,AMZN 股價可能在 220 至 250 美元區間震盪,並大致追蹤標普 500 科技股的復甦節奏。投資人會接受自由現金流短暫落入負值區間,把它視為換取未來 AI 基礎設施主導地位的必要成本。基本情境也假設 AI 變現已經開始,但尚未達到足以推動股價全面重返歷史高點的轉折點。25 倍遠期本益比將維持穩定,市場會等待更具體證據,確認 2,000 億美元資本支出能在 2030 年前後轉化為 15% 以上淨利率。

空頭情境:資本支出壓力下,AMZN 股價回落至 140 美元

空頭情境的核心,是基礎設施投資回收速度不如預期。若 2,000 億美元投資未能帶來相應的 AWS 營收加速,特別是 AWS 成長率跌破 20%,市場將更擔心資本支出效率與自由現金流壓力。部分看空分析師指出,亞馬遜債務負擔已超過 730 億美元,且年底自由現金流可能降至負 280 億美元。若 AI 變現時間比預期更長,亞馬遜作為高品質現金生成企業的定位可能受到質疑,進而引發機構資金降低風險部位。

外部宏觀壓力也可能放大下行風險。若油價維持在每桶 100 美元以上,加上聯準會偏鷹立場讓企業與消費者借貸成本保持高位,亞馬遜零售業務將同時面臨運輸成本上升與消費需求壓力。若霍爾木茲海峽封閉或中東局勢進一步擾亂全球供應鏈,已受美國貿易關稅壓抑的第三方賣家利潤率,可能進一步惡化。在最悲觀情境下,AMZN 股價可能回落至 137.94 美元內在價值估算附近,較目前水準下跌 30% 以上。這個情境代表市場將不再把高資本支出視為成長投資,而是重新評估 AI 基礎設施週期是否出現過度投資風險。

2026 年華爾街分析師對亞馬遜 (AMZN) 股價預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

巴克萊 (Barclays) |

看多 |

300 美元 |

看好 AWS 成長重新加速,並認為若 AWS 營收增速進一步朝 34% 靠攏,AMZN 股價有機會獲得重新評價。 |

|

Evercore ISI |

首選大型科技股 |

285 美元 |

將 AMZN 視為 2026 年大型科技股中的核心做多標的之一,主要理由是 AWS AI 需求、廣告業務成長與長期利潤率改善潛力。 |

|

Jefferies |

看多/價值修復 |

300 美元 |

認為 AMZN 目前估值接近 2008 年以來少見低位,若 2,000 億美元資本支出能轉化為 AWS 成長與 AI 工作負載收入,股價仍具備修復空間。 |

|

Zacks |

持有,排名 #3 |

中性評級 |

對 AMZN 維持中性觀點,主要考量近期宏觀不確定性、自由現金流壓力與大規模資本支出帶來的短期拖累。 |

|

看空情境 |

下行風險 |

137.94 美元 |

擔心負自由現金流、債務負擔與資本支出效率不足,可能壓縮 AMZN 估值倍數,並使股價回落至內在價值估算附近。 |

如何在 BingX 交易 Amazon (AMZN) 股票?

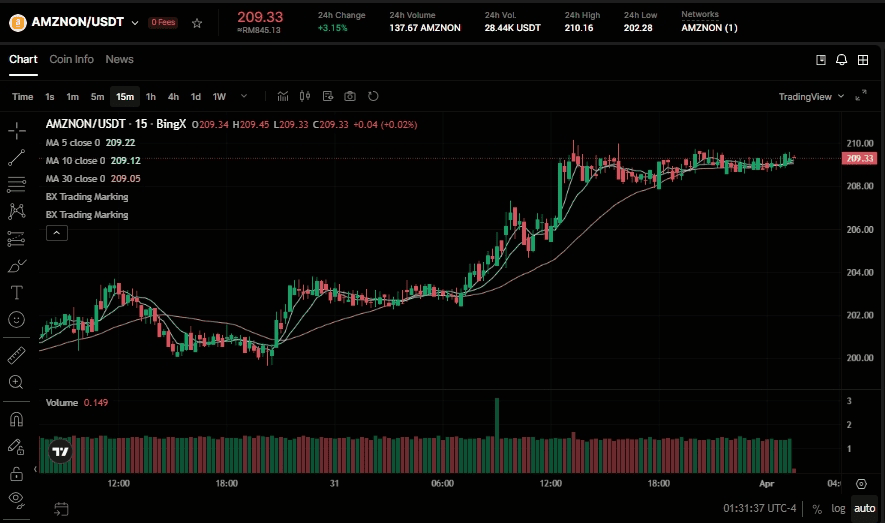

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察亞馬遜在 2026 年財報期前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 AMZN 股價波動。此外,BingX 現貨市場也提供 Ondo 的亞馬遜代幣化股票 AMZNON,讓投資人以現貨方式參與亞馬遜相關資產交易。

在 BingX 現貨市場買賣 Amazon Ondo 代幣化股票 (AMZNON)

- 登入 BingX 帳戶並存入 USDT:進入 BingX 帳戶後,先完成 USDT入金,作為購買 AMZNON 的資金。

- 搜尋 AMZNON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 AMZNON/USDT,找到 Amazon Ondo 代幣化股票交易對。

- 選擇訂單類型:依照自身交易需求,選擇限價單或市價單,並輸入投資金額。

- 確認交易與持倉:送出訂單後,即可在現貨帳戶中持有亞馬遜相關代幣化股票資產。

在 BingX TradFi 做多或做空 Amazon (AMZN) 股票合約

- 前往 BingX TradFi:登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 AMZN:在搜尋欄輸入 AMZN/USDT,找到 Amazon (AMZN) 股票合約交易對,並開啟交易介面。

- 設定槓桿與方向:依照自身風險承受度設定槓桿倍數,例如 2 至 5 倍。若預期 AWS 成長重新加速、AI 基礎設施投資取得成果,或 AMZN 股價反彈,可考慮開多;若想對沖資本支出效率、自由現金流轉負或零售利潤率壓力,則可考慮開空。

- 設定風險管理條件:根據財報與關鍵支撐、壓力區域,設定止盈 (TP) 與止損 (SL) 水位,以管理 AMZN 在財報、AI 支出與宏觀變化下的股價波動風險。

2026 年 Amazon 投資人需關注的 5 大關鍵風險

雖然亞馬遜的 AI 基礎設施布局提供明顯上行空間,投資人仍需評估大規模資本支出、全球貿易政策變化、雲端競爭與自由現金流壓力。以下五項風險,將直接影響 AMZN 的估值倍數、資本支出回報與股價表現。

- 資本支出效率:若 2,000 億美元支出的回報實現時間超過 18 個月,市場可能持續壓縮 AMZN 估值倍數,直到公司證明 AI 基礎設施投資能帶來足夠收入與利潤。

- 貿易關稅壓力:新的美國貿易政策可能擾亂第三方賣家市場的成本結構,而第三方賣家占亞馬遜銷售單位的大多數。若賣家利潤率受壓,可能影響平台商品價格、供給與廣告支出。

- 宏觀通膨與油價壓力:每桶 100 美元以上的油價會推升運輸與物流成本,也可能削弱亞馬遜核心零售客戶的可自由支配支出,進一步壓抑零售利潤率。

- AI 模型與雲端競爭:AWS 必須證明 Bedrock 平台,能與微軟 OpenAI 生態系與 Google Gemini 相關產品競爭。若企業客戶更偏好競爭對手的模型與工具,AWS AI 成長可能不如市場預期。

- 自由現金流低谷:分析師預期亞馬遜自由現金流在 2026 年可能轉負。若負自由現金流延續至 2027 年,可能影響信用評級、庫藏股回購彈性,以及市場對長期資本配置效率的信心。

結論:2026 年值得投資 Amazon (AMZN) 股票嗎?

2026 年評估亞馬遜股票,關鍵在於 AI 基礎設施投資能否轉化為長期利潤率改善。以約 25 倍遠期本益比來看,AMZN 目前相較歷史估值有一定折價,但這項折價並非沒有原因。市場正在等待公司證明,2,000 億美元資本支出能否帶來 AWS 持續 25% 以上成長,並在未來推動淨利率朝 15% 以上邁進。若大規模資料中心建設能快速轉化為 AWS 收入與 AI 工作負載成長,目前股價回落至約 200 美元附近,可能被視為中長期布局機會。亞馬遜具備 1,395 億美元營運現金流、快速成長的廣告業務、自研 Trainium 晶片與龐大雲端客戶基礎,這些因素仍支撐 AMZN 的長期競爭力。

不過,對風險承受度較低的投資人而言,自由現金流轉負是需要重視的警訊。2026 年 4 月財報將是 2,000 億美元 AI 基礎設施投資週期的第一個重要檢驗點。若管理層能清楚說明自由現金流低谷何時出現、何時修復,以及資本支出如何轉化為 AWS 收入,AMZN 股價朝 300 美元前進的條件將更明確。反之,若缺乏回報證明,股價可能維持區間震盪,直到市場看見更清楚的資本支出效率。

風險提醒:交易和投資 AMZN 等股票涉及重大風險。亞馬遜高度資本密集,並受到全球貿易政策、AI 競爭、油價與消費需求變化影響,可能帶來明顯股價波動。投資前應自行研究,並依照自身風險承受能力控管部位。