在2026年4月, 雅培公司(ABT)正處於複雜的復甦階段。雖然該公司創下52週低點100.85美元,但同時正執行向高增長癌症診斷的戰略轉型。在2026年3月23日完成Exact Sciences交易後,雅培在600億美元的美國篩檢市場中確立了主導地位。

然而,投資者情緒仍然脆弱:看漲者指出糖尿病護理業務17%的增長和醫療設備收入預計12.4%的增長是反彈的催化劑,而看跌者則因芝加哥陪審團就嬰兒配方奶粉安全問題作出的7000萬美元裁決,以及營養部門持續9%的下滑而感到恐慌。

隨著2026年4月16日第一季度財報的到來,雅培正努力證明其股息王地位仍是一個便宜貨而非價值陷阱。隨著Zacks共識預估每股收益為1.14美元、收入為110.2億美元,市場正在尋找證據,證明2026年計劃推出的8款新產品能夠抵消宏觀經濟阻力。本指南使用來自Zacks Research、巴克萊、MarketBeat和GuruFocus的數據,分析ABT股價2026年的預測。

您還將發現如何通過BingX接觸 雅培公司(ABT)代幣化股票ABTON。

2026 年 Abbott Laboratories 投資人需要知道的 5 大重點

- Exact Sciences協同效應:來自Exact Sciences收購的30億美元增量銷售提升是2026年的主要增長引擎,儘管短期內預計會攤薄每股收益0.20美元。

- 7000萬美元法律陰霾:2026年4月嬰兒配方奶粉NEC訴訟案的7000萬美元陪審團裁決引入了重大訴訟風險,仍有數百宗類似案件待審。

- 糖尿病護理主導地位:FreeStyle Libre系統在2025年銷售額超過75億美元;其通過Lingo和Libre Rio在2026年擴展至非處方健康領域仍是關鍵基本支柱。

- 營養部門轉型:在2025年末年比下降9%後,管理層預期在2026年下半年「重回增長」,由8款新營養產品的推出支撐。

- 脈衝場消融(PFA)推出:Volt PFA導管獲得FDA批准,使雅培能夠在整個2026年在高利潤的電生理學領域佔據市場份額。

Abbott Laboratories (ABT) 是什麼?

雅培公司是全球醫療保健領導者,截至2026年4月市值達1790億美元。該公司成立於1888年,運營高度多元化的四支柱業務模式:醫療設備、診斷、營養和成熟藥品。

在首席執行官Robert Ford的領導下,雅培已從COVID檢測巨頭轉型為多元化醫療技術創新者。其競爭護城河建立在56年的股息增長記錄和在持續血糖監測(CGM)領域的領導地位上。雅培目前保持相當於CET1的財務實力,債務權益比為0.19,使其能夠在保持2.51%股息收益率的同時資助像Exact Sciences這樣的大規模收購。

雅培進入2026年第一季度的每股收益指導為1.12-1.18美元。雖然該股票一年來下跌20.39%,但其前瞻市盈率16.42表明相比歷史平均水平和直覺手術等同行,該股正以大幅折扣交易。

Abbott Laboratories (ABT) 2025 年股票表現回顧

雅培公司(ABT)在2025年經歷了動盪的一年,其特點是穩步脫離疫情時代的診斷依賴,重新專注於其核心醫療技術和營養部門。全年來看,該股的表現由FreeStyle Libre業務支撐,該業務保持一貫的兩位數增長軌跡,年銷售額超過75億美元。

然而,該股票面臨著動盪宏觀經濟環境和持續外匯阻力的重大阻力,這使報告的國際收入減少了大約2-3%。儘管有這些壓力,雅培仍保持其股息王地位,2025年結束時派息比率接近63%,向關注收入的投資者表明,即使有機增長在溫和的高個位數範圍內,其現金流仍然強勁。

實際上,2025年是一個過渡年,市場重新調整了ABT的估值倍數,從COVID贏家轉變為多元化醫療創新者。該公司的醫療設備部門成為主要的阿爾法生成器,受到其Navitor心臟瓣膜和AVEIR無導線起搏器快速採用的推動。雖然營養部門在製造成本激增和合同失失的打擊下掙扎,但這一年以創新的戰略轉型結束,為2026年計劃的八款產品推出奠定基礎。對投資者來說,2025年的價格行動在100美元附近建立了堅固的心理支撐位,證明雖然增長是非線性的,但該公司多元化的四支柱業務模式為抵禦行業特定的低迷提供了必要的緩衝。

Abbott 2026 年發展策略:醫療科技精準轉型計畫

- 腫瘤學整合:通過將精準腫瘤學組合整合到Flatiron Health的OncoEMR中,雅培正在為超過4700家提供商簡化診斷,確保長期經常性收入。

- 生物相似藥支柱:雅培已將生物相似藥確定為其成熟藥品(EPD)部門的新戰略增長驅動力,目標是在印度和巴西等新興市場實現兩位數增長。

- 心力衰竭創新:2026年2月FDA批准的CardioMEMS HERO設備加強了雅培在遠程心力衰竭監測領域的主導地位。

2026 年 ABT 投資重點:$144 反彈空間 vs. $95 空頭底部

華爾街分析師對雅培公司(ABT)股票2026年的預測

ABT 2026年的前景取決於其醫療設備實力能否超越營養和法律負債。

多頭情境:Abbott 股價反彈至 $144

看漲至144美元的激增依賴於雅培成功利用其最近的併購來刺激停滯的診斷部門。通過整合Exact Sciences,雅培立即獲得了600億美元腫瘤篩檢市場的入場券,可能扭轉連續四個季度的負有機增長。投資者應關注第一季度收入超出110.2億美元共識預期的表現,由醫療設備的三重威脅推動:Volt PFA導管佔據兩位數消融市場份額、FreeStyle Libre 3擴展到非胰島素2型市場,以及Lingo消費者生物可穿戴設備達到大眾市場規模。

實際上,這種情況觸發了估值重新評級,從目前的16.4倍前瞻市盈率回到20倍以上的歷史常態。成功推出2026年計劃的8款新營養產品將是配方危機結束的明確信號,使該部門重新成為高利潤現金牛。如果雅培達到5.80美元每股收益指導的高端,雅培股票的動能很可能突破120.47美元的200日移動平均線,從價值投資轉變為高辛烷值增長複合器。

基本情境:股價在 $134 合理估值附近穩定整理

基礎情況將雅培定位為最終的防守型複合器,達到分析師共識目標134.58美元。這一前景以雅培56年的股息增長記錄為支撐,當股票在52週低點附近交易時,這對擁有75.18%股份的機構投資者來說變得不可抗拒。雖然Exact Sciences交易在2026年引入0.20美元的每股收益攤薄,但市場預期會將此視為確保十年診斷領導地位的明智支出。成熟藥品(EPD)部門在15個關鍵治療市場的穩定表現為這種復甦提供了必要的底線。

對交易者來說,這種情況代表向均值回歸,ABT跟踪 標普500醫療保健指數的更廣泛復甦。成功的定義是雅培達到其6.5%-7.5%有機銷售增長目標的中點。健康的流動比率1.58和低0.19的債務權益比,該公司的資產負債表仍是堡壘,使其能夠忽略輕微的宏觀波動。投資者應將此視為低波動路徑,2.51%的股息收益率補充穩定的30%價格上漲,因為市場情緒從懷疑轉向溫和買入穩定。

空頭情境:訴訟壓力下股價測試 $95 支撐

看跌滑至95美元的前提是7000萬美元芝加哥陪審團裁決的頭條傳染。如果這項裁決為數百宗待決NEC訴訟設立先例,市場將開始定價多億美元的和解框架,類似於更廣泛製藥行業中看到的訴訟陰霾。這種法律壓力,加上上個月18次向下每股收益修正,表明聰明錢正在為持續表現不佳期做準備。如果營養部門在第三季度前無法擺脫9%的下降,該股在100.30美元的心理底線很可能崩潰。

除了訴訟,看跌情況由動盪的宏觀環境推動,外匯阻力繼續侵蝕美國以外產生的60%收入。持續的Zacks排名#4(賣出)情緒可能推動該股走向12個月低點,因為投資者輪換到像Globus Medical(GMED)這樣的高增長醫療技術同行。在這種情況下,雅培的營養製造成本由於商品通脹而保持頑固高位,擠壓利潤率並迫使管理層將2026財年每股收益底線降至5.55美元以下,導致測試90-95美元支撐區域。

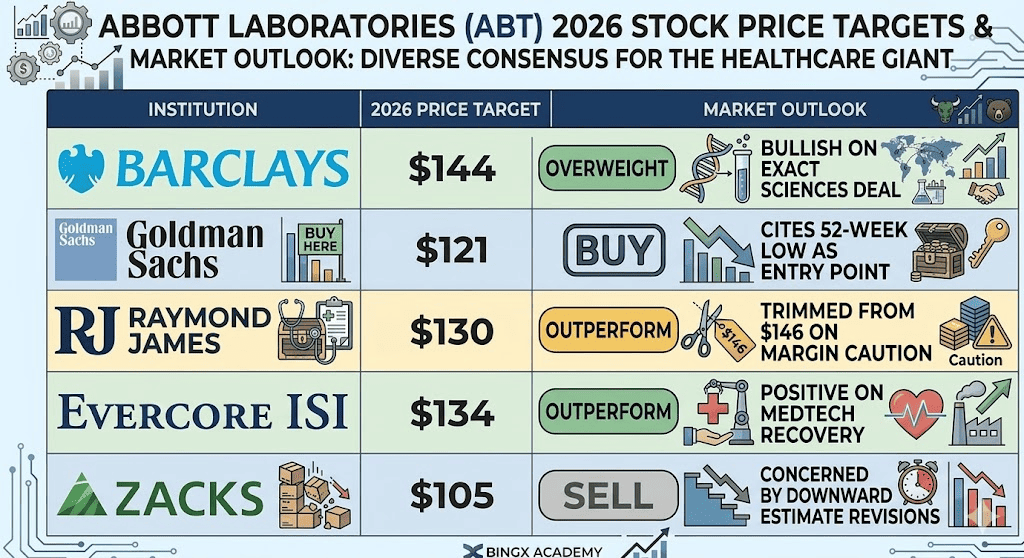

2026 年華爾街分析師對 ABT 股價的預測

|

機構 |

2026年目標價 |

市場展望 |

|

巴克萊 |

144美元 |

增持:看好Exact Sciences交易。 |

|

高盛 |

121美元 |

買入:引用52週低點作為入場點。 |

|

Raymond James |

130美元 |

跑贏大市:因利潤率謹慎從146美元下調。 |

|

Evercore ISI |

134美元 |

跑贏大市:看好醫療技術復甦。 |

|

Zacks Research |

105美元 |

賣出:擔心向下預估修正。 |

如何在 BingX 交易 Abbott (ABT) 股票?

利用 BingX AI預測工具分析雅培的實時市場情緒和技術指標,然後在平台的無縫介面上執行您的交易。

BingX現貨市場上的ABTON/USDT交易對

在現貨市場買賣 Ondo 代幣化 Abbott 股票 (ABTON)

- 登錄和存款:在BingX應用程式或網站上登錄您的帳戶,確保您的資金帳戶已充值 USDT。

- 搜索ABTON:導航到 現貨市場並使用搜索欄找到 ABTON/USDT交易對,這是由 Ondo Global Markets提供的雅培公司股票的代幣化代表。

- 分析和設置:利用集成的BingX AI圖表識別入場點,然後選擇您的訂單類型(限價或市價)。

- 執行交易:輸入您希望購買的ABTON數量,並點擊買入ABTON立即將這家醫療保健巨頭添加到您的投資組合中。

2026 年 ABT 投資人需關注的 5 大關鍵風險

為了成功駕馭2026年市場,投資者必須平衡雅培進軍癌症診斷的激進擴張與這五個關鍵宏觀和運營阻力。

- NEC訴訟升級:在7000萬美元芝加哥裁決之後的進一步不利陪審團裁決可能迫使雅培建立大規模責任準備金,類似於在傳統有毒侵權案件中看到的法律陰霾。

- 營養量約束:持續的商品通脹和關鍵WIC合同的失失可能達到價格上限,阻止營養部門實現其預期的2026年下半年量復甦。

- 併購攤薄:Exact Sciences交易的整合預計在2026年攤薄每股收益0.20美元,儘管有長期戰略收益,但可能對短期估值倍數施壓。

- 貨幣和地緣政治波動:60%的收入來自國際市場,持續的強勢美元或新興市場的監管變化可能從報告的有機增長中削減顯著百分點。

- 競爭PFA壓力:雖然Volt PFA導管是一項突破,但來自既定競爭對手在電生理學領域的激烈競爭可能限制雅培佔據預計15%以上市場份額的能力。

結論:2026 年值得投資 Abbott (ABT) 股票嗎?

2026年的雅培公司是典型的折扣優質股投資。該公司的核心醫療設備和糖尿病引擎正在全力運轉,但股票被傳統營養問題和法律雜音拖累。對關注收入的投資者來說,2.51%的收益率和股息王地位提供了安全網。然而,4月16日的財報電話會議將是最終的試金石:管理層必須證明Exact Sciences收購和新產品線能產生足夠的阿爾法來克服7000萬美元的法律陰霾。

風險提醒:交易和投資ABT等股票涉及重大資本虧損風險。表現對監管變化、陪審團裁決和全球健康趨勢敏感。在分配資本之前,請務必進行獨立盡職調查。