La începutul lunii iunie 2026, Samsung Electronics se află poziționată la o răscruce dramatică între cererea industrială fără precedent și dinamica corporativă în schimbare. În urma unei creșteri spectaculoase de la începutul anului care a depășit 190%, pionierul sud-coreean în semiconductoare a depășit Meta și Tesla în capitalizare de piață în timpul tranzacționării din 2 iunie, pătruzând în top zece companii mondiale cu o capitalizare de piață care a atins un vârf aproape de 1,54 trilioane de dolari înainte să se stabilizeze în jurul valorii de ₩310.500 per acțiune.

În timp ce acțiunea a navigat în ciclurile anterioare prin supraoferte severe de aprovizionare, progresele operaționale consecutive în memorie cu lățime de bandă înaltă (HBM) i-au supraîncărcat perspectivele de venituri. Investitorii cântăresc agresiv rapoartele excepțional de puternice din primul trimestru și ghidajul viitor foarte optimist față de un peisaj de muncă în escaladare care pune presiuni masive pe modelele de cheltuieli corporative pe termen lung.

Pe măsură ce ecosistemul tehnologic global tranzitează către cadre AI agentice specializate și sisteme multimodale care integrează viziunea, limbajul și comportamentul, necesitatea absolută pentru integrarea memoriei cu densitate înaltă și eficiență energetică a transformat Samsung într-un blocaj de infrastructură primar. Cu toate acestea, un conflict major de muncă care a implicat o grevă generală aproape evitată a forțat conducerea într-un acord unic de participare la profit, creând o dezbatere persistentă de evaluare privind compresia marjei structurale.

Acest ghid analizează previziunile pentru acțiunile Samsung Electronics și predicția prețurilor pentru restul anului 2026, utilizând date de la Goldman Sachs, JPMorgan, KB Securities, UBS și divulgări financiare de reglementare oficiale.

Veți descoperi de asemenea cum să tranzacționați futures pe acțiunile Samsung Electronics pe BingX TradFi cu colateral USDT.

Top 5 Lucruri pe Care Trebuie să le Știe Traderii Samsung (005930.KS) în 2026

Pe măsură ce Samsung navighează într-un mediu cu miză mare de scalare explozivă a veniturilor și negocieri intensive de muncă domestice, traderii trebuie să monitorizeze îndeaproape acești cinci factori care mișcă piața:

- Epuizarea Totală a Capacității 2027: Conform analistului Jeff Kim de la KB Securities, cererea în creștere de la hypercalatorii de inteligență artificială și creșterea limitată structural a aprovizionării industriale sunt pregătite să mențină piețele de DRAM și NAND strânse pentru ani. Întreaga producție de cipuri de memorie Samsung până în 2027 este așteptată să se vândă complet, forțând companiile tehnologice majore să negocieze din ce în ce mai mult acorduri cu furnizorii pe 5 ani care se extind până în 2030 pentru a-și asigura aprovizionarea.

- Validarea Nvidia HBM4 și Pipeline-ul Vera Rubin: La conferința GTC Taipei, Nvidia a confirmat că următoarea generație a cipului AI, arhitectura Vera Rubin, va utiliza memoria avansată HBM4 de la Samsung. Memoria AI de înaltă gamă a Samsung a trecut oficial certificările de calitate pentru Nvidia și AMD, întreaga sa capacitate de producție HBM 2026 fiind deja complet vândută.

- Greva Generală Evitată a 48.000 de Membri: Pe 20 mai 2026, o negociere mediată de guvern în ultima oră a evitat cu justețe o grevă generală de 18 zile de către cel mai mare sindicat Samsung. Deși criza a fost rezolvată temporar, conducerea a concedat o creștere salarială medie de 6,2% pentru 2026 alături de un pool de bonusuri în acțiuni legate de profit de 10,5% pentru divizia de semiconductoare.

- Performanța Financiară Istorică din Q1: În raportul său de câștiguri din aprilie, Samsung a raportat venituri consolidate din Q1 de ₩133,9 trilioane, o creștere de 69% față de anul anterior, și un profit operațional de ₩57,2 trilioane. Aceasta marchează o creștere de opt ori a profitului trimestrial, condusă de o marjă operațională robustă de 42,7% pe măsură ce prețurile contractuale pentru DRAM convențional au crescut cu aproape 98% doar în Q1 2026.

- Lansarea Probelor HBM4E cu 12 Straturi: Împingând să își lărgească șanțul competitiv, Samsung a anunțat la sfârșitul lunii mai că a început expedierea globală către clienți a primului său cip HBM4E cu 12 straturi din industrie. Operând la viteze de până la 16 Gbps cu o capacitate de 48GB, această configurație de următoarea generație reprezintă o creștere de densitate de 30% față de arhitecturile HBM4 de bază.

Ce Este Samsung Electronics?

Samsung Electronics Co., Ltd. este un lider global în memorie optimizată pentru aplicații, sistem LSI și arhitecturi avansate de foundry de semiconductoare. Operând din Suwon, Coreea de Sud, compania comandă o poziție structurală dominantă de-a lungul stivei tehnologice globale, menținând integrarea verticală absolută de-a lungul Memoriei de Acces Aleatoriu Dinamic (DRAM), stocării flash NAND și Memoriei cu Lățime de Bandă Înaltă (HBM).

Începând cu mijlocul anului 2026, Samsung reprezintă un pilon vital pick-and-shovel al revoluției inteligenței artificiale. Alături de SK Hynix și TSMC, formează nucleul de elită al ecosistemului hardware care alimentează centrele de date colosale. Inovațiile sale de inginerie proprietare, stivuind DRAM vertical pentru a optimiza lățimea de bandă și performanța termică, furnizează stratul de memorie de bază necesar de unitățile avansate de procesare grafică (GPU-uri) și acceleratoarele AI precum Google Ironwood Tensor Processing Unit.

Performanța Samsung la Începutul anului 2026: Re-evaluarea Post-Câștiguri

Compania și-a început Q2 2026 raportând rezultate financiare remarcabile care au re-ancorat complet evaluările instituționale. Veniturile consolidate au ajuns la ₩133,9 trilioane, alimentate de o recuperare completă a prețurilor unde veniturile industriei globale DRAM au urcat cu 81% trimestru la trimestru la 97 miliarde de dolari.

Crucială, doar divizia de memorie este proiectată să genereze ₩38 trilioane în profit operațional pentru Q1, aproape egalând sau depășind câștigurile structurale corporative totale pentru întreaga 2025 într-un singur trimestru. Această schimbare structurală a determinat analiștii de la KB Securities să ridice estimările de profit operațional pe termen apropiat 2026 cu 30% la ₩220 trilioane, urmată de o revizuire agresivă în sus a previziunilor 2027 la ₩301 trilioane.

Cu prețurile memoriei contractuale menținând o traiectorie ascendentă datorită expansiunii strânse a capacității și ratelor ridicate de conversie HBM, profilul financiar de bază a intrat într-un superciclu decuplând de la comportamentul tradițional boom-bust.

Strategia de Tranzacționare Samsung 2026: Navigarea Multiplicilor de Volatilitate

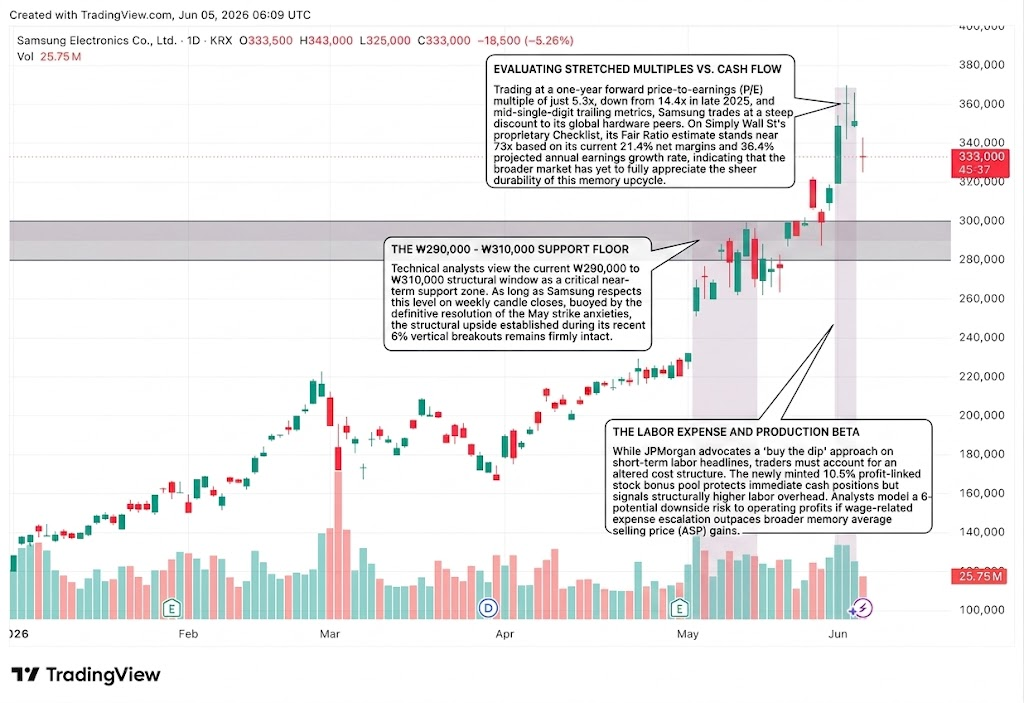

Podeaua de Suport ₩290.000 - ₩310.000

Analiștii tehnici văd fereastra structurală actuală de ₩290.000 la ₩310.000 ca o zonă critică de suport pe termen apropiat. Atâta timp cât Samsung respectă acest nivel la închiderile săptămânale ale lumânărilor, susținut de rezoluția definitivă a anxietăților de grevă din mai, partea de sus structurală stabilită în timpul recentelor sale erupții verticale de 6% rămâne ferm intactă.

Evaluarea Multiplicilor Întinși vs. Fluxul de Numerar

Tranzacționând la un multiplu preț-la-câștiguri (P/E) pe un an înainte de doar 5,3x, în scădere de la 14,4x la sfârșitul anului 2025, și metrici trailing cu cifre medii unice, Samsung se tranzacționează cu o reducere abruptă față de colegii săi hardware globali. Pe Lista de Verificare proprietară a Simply Wall St, estimarea sa Fair Ratio stă aproape de 73x bazată pe marjele sale nete actuale de 21,4% și rata de creștere anuală proiectată a câștigurilor de 36,4%, indicând că piața mai largă nu a apreciat încă pe deplin durabilitatea acestui upciclu de memorie.

Cheltuielile de Muncă și Beta de Producție

În timp ce JPMorgan pledează pentru o abordare de "buy the dip" pe titlurile de muncă pe termen scurt, traderii trebuie să contabilizeze o structură de costuri alterată. Noul pool de bonusuri în acțiuni legate de profit de 10,5% protejează pozițiile de numerar imediate dar semnalează un overhead de muncă structural mai mare. Analiștii modelează un risc de downside potențial de 6-10% pentru profiturile operaționale dacă escaladarea cheltuielilor legate de salarii depășește câștigurile prețului mediu de vânzare (ASP) al memoriei mai largi.

Perspectiva Samsung 2026: Vârful Street-High ₩480.000 vs. Capcana Ciclică Structurală ₩209.000

Evaluarea traiectoriei viitoare a Samsung necesită echilibrarea unei suboferte de semiconductoare inflexibile, multi-anuală împotriva fricțiunii operaționale a unui peisaj de muncă domestic în escaladare.

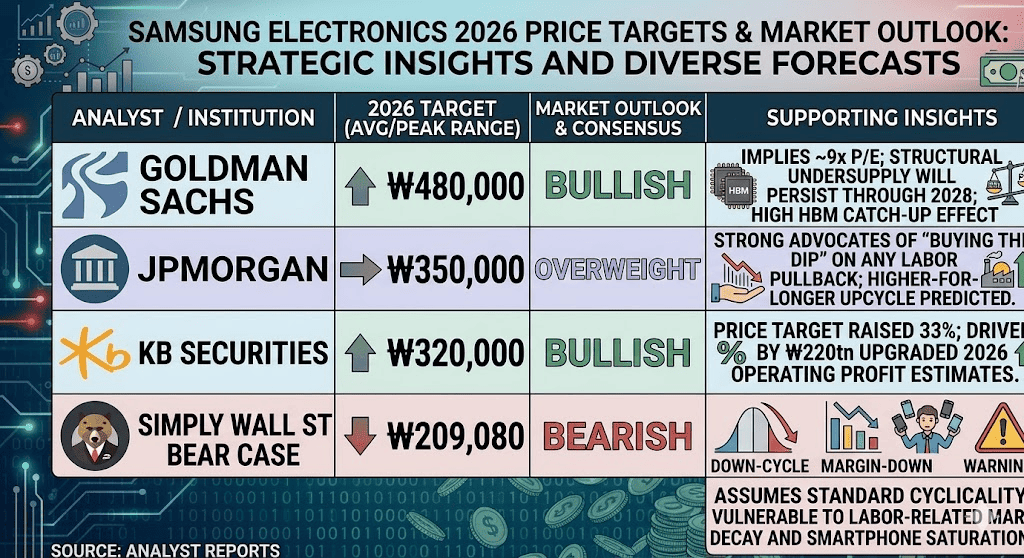

Cazul Bull: Monopolul HBM4 de ₩480.000 și Catalizatorul Foundry Apple

Teza optimistă depinde în întregime de execuția rapidă a Samsung în nodurile AI de înaltă gamă. Campioni ai actualizărilor țintă Goldman Sachs către ₩480.000, această cale presupune că memoria intră într-o schimbare de paradigmă structurală permanentă mai degrabă decât o vârf ciclică. Sub acest cadru, ASP-ul DRAM convențional al Samsung va crește cu 326% an la an în 2026, în timp ce piața adresabilă totală HBM globală se va extinde exponențial la 116 miliarde de dolari până în 2027.

În acest scenar, Samsung capturează cu succes 40% din partea de piață HBM globală până în 2027, egalând SK Hynix. Această dominanță este augmentată de un catalizator secular secundar masiv: discuții explorative cu Apple pentru a fabrica procesoare principale de dispozitive direct în cadrul facilităților foundry din SUA. Dacă sunt verificate, aceste angajamente foundry multi-miliarde ar sparge monopolul absolut al TSMC, justificând o re-evaluare masivă a acțiunii către ₩480.000.

Cazul de Bază pentru Acțiunile Samsung: Platoul de Consolidare ₩320.000 – ₩360.000

Cazul de bază prevede o ascensiune constantă în sus unde piața reconciliază generarea masivă de numerar a Samsung cu constrângerile sale operaționale structurale. Susținut de KB Securities și JPMorgan, această cale factorizează o săritură proiectată de 148% în prețurile contractuale DRAM 2026 alături de creșteri NAND de 111%.

Evaluările se stabilizează confortabil între ₩320.000 și ₩360.000 pe măsură ce hipercalatorii tech desfășoară peste 700 miliarde de dolari în cheltuieli de infrastructură. În acest peisaj, acțiunea este izolată de downside abrupt datorită acordurilor robuste pe termen lung (LTA-uri) obligatorii, dar upside-ul rămâne plafonat pe măsură ce fricțiunile minore de producție și creșterea costurilor componentelor în cadrul diviziilor mobile și de afișare Samsung ale Samsung compensează parțial câștigurile astronomice ale diviziei de semiconductoare.

Cazul Bear: Întoarcerea Ciclică ₩209.000 și Capcana de Respingere a Sindicatului

Perspectiva pesimistă se concentrează pe reversia ciclică istorică medie și riscul de execuție domestică. Dacă acordul tentativ de salarii eșuează în timpul voturilor de ratificare ale sindicatului viitoare, sau dacă lucrătorii reînnoiesc apelurile pentru o alocare permanentă de 15% din profitul operațional corporativ absolut, capitalul instituțional poate fugi din cauza temerilor de eroziune a marjei.

Această teză, modelată de valoarea justă a cazului bear din comunitatea Simply Wall St de ₩209.079, presupune că boom-ul memoriei rămâne în mod inerent ciclic. Dacă vânturile contrare macro opresc implementările globale edge-AI în vehicule autonome și robotică, o acumulare bruscă de aprovizionare secundară ar putea declanșa o întoarcere agresivă în prețurile contractuale DRAM/NAND, forțând o corecție rapidă, high-beta înapoi către nivelul ₩200.000.

Previziunile de Preț Samsung Electronics (005930.KS) pentru 2026 de către Analiștii Wall Street

|

Instituție |

Ținta de Preț 2026 (Vârf/Medie) |

Perspectiva Generală a Pieței |

|

Goldman Sachs |

₩480.000 |

Optimist: Implică ~9x P/E; suboferta structurală va persista până în 2028; efect de recuperare HBM înalt. |

|

JPMorgan |

₩350.000 |

Supraponderat: Susținători puternici ai "buy the dip" pe orice retragere de muncă; upciclu mai înalt-pentru-mai-mult. |

|

KB Securities |

₩320.000 |

Optimist: Ținta de preț ridicată cu 33%; condusă de estimările actualizate de profit operațional 2026 de ₩220tn. |

|

Simply Wall St Caz Bear |

₩209.080 |

Pesimist: Presupune ciclicitate standard; vulnerabil la decăderea marjei legate de muncă și saturarea smartphone-urilor. |

Cum să Tranzacționezi Futures pe Acțiunile Samsung Electronics pe BingX TradFi

Pe măsură ce Samsung navighează această perioadă de expansiune istorică a capitalizării de piață și descoperire de preț cu volum mare, traderii tactici pot capitaliza fără probleme pe acțiunea sa de preț prin platforma BingX:

- Accesează BingX TradFi: Navighează la secțiunea specializată TradFi pe panoul principal BingX exchange.

- Selectează Samsung Electronics (005930): Caută și selectează contractul futures perpetuu SAMSUNG-USDT.

- Alege Direcția Ta: Selectează Open Long dacă crezi că validarea Nvidia HBM4 și previziunile de profit de ₩530 trilioane 2027 vor conduce activul la ținta street-high de ₩480.000. Selectează Open Short pentru a tranzacționa potențialul downside al fricțiunii de muncă și întoarcerilor de preț ciclice.

- Selectează Leverage și Modul de Marjă: Aplică parametrii Izolați sau Cross-Margin preferați alături de leverage conservator pentru a optimiza eficiența capitalului.

- Execută Protocoale Stricte de Risc: Utilizează instrumentele avansate BingX Take-Profit și Stop-Loss (TP/SL) pentru a bloca câștigurile și a-ți izola capitalul de golurile bruște din orele de tranzacționare ale pieței asiatice.

Top 5 Riscuri de Considerat Înainte de a Investi în Acțiunile Samsung

În timp ce creșterea explozivă a top-line-ului de semiconductoare al Samsung prezintă o narațiune convingătoare, navigarea acestui activ necesită o evaluare riguroasă a minelor sale operaționale unice:

- Ratificarea Sindicatului și Vulnerabilitățile de Muncă: Dacă cadrul tentativ de bonus în acțiuni de 10,5% este respins de votul membrilor generali, suspendarea grevei de 18 zile se va dizolva, amenințând lanțurile de aprovizionare globale.

- Competiția Părții de Piață HBM: Rivalul SK Hynix menține o bară excepțional de înaltă, postând marje operaționale record de 72% în Q1 și forțând Samsung în cicluri de conversie R&D agresive, capital-intensive pentru a recupera.

- Slăbiciunea Macroeconomică Mobile/Display: În timp ce unitatea de cip experimentează o frenezie absolută, segmentele mobile și de afișare orientate către consumatori ale Samsung se confruntă cu deteriorarea marjei din cauza creșterii costurilor materialelor.

- Diluția Cheltuielilor de Capital: Țintele masive de investiții pe termen lung, inclusiv un obiectiv operațional anual proiectat de ₩200 trilioane până în 2028, necesită implementări de capital imense, susținute care restricționează conversia de numerar liberă pe termen apropiat.

- Vulnerabilitățile Comerțului Geopolitic: Ca un pivot central al hardware-ului AI global, Samsung rămâne profund expus la fricțiunea controlului comerțului internațional, ajustările conformității exportului și fracturarea tehnologică între coridoarele de consumatori Estice și Vestice.

Gânduri Finale: Este Acțiunea Samsung Electronics o Cumpărare în 2026?

Începând cu iunie 2026, Samsung Electronics reprezintă una dintre oportunitățile mega-cap cel mai fundamental mal-prețuite în cadrul peisajului infrastructurii inteligenței artificiale. Validarea duală unică a companiei de-a lungul ecosistemelor Nvidia și AMD, combinată cu o epuizare totală a aprovizionării care se întinde până în 2027, validează complet teza că memoria este un blocaj structural indispensabil, non-ciclic.

În timp ce negocierile de muncă domestice introduc un strat de volatilitate a titlurilor și o bază de cost mai mare, tranzacționarea la o reducere P/E forward abruptă oferă o marjă incredibil de convingătoare de siguranță comparativ cu multiplii tehnologici Vestici întinși. Pentru participanții tactici pe termen scurt, capitalul propriu oferă un ecosistem de elită pentru captura volatilității prin futures BingX, în timp ce investitorii pe termen lung sunt prezentați cu un punct de intrare atractiv în coloana vertebrală structurală a boom-ului AI global.

Memento de Risc: Tranzacționarea capitalurilor proprii de semiconductoare cu creștere înaltă implică risc de capital semnificativ datorită metricilor beta ridicate, ajustărilor de fabricație capital-intensive și cadrelor complexe de muncă domestice. Întotdeauna aplică managementul riscului disciplinat, dimensionarea pozițiilor adecvate și stop-loss-urile obligatorii.

Lecturi Conexe

- Predicția Prețului Acțiunilor SMCI 2026: Boom-ul Rack-Scale Street-High de 65$ sau Capcana Guvernanței Corporative?

- Top Acțiuni Memorie cu Lățime de Bandă Înaltă (HBM) de Cumpărat în Supercicla Memoriei 2026

- Previziunea Roundhill Memory ETF (DRAM) 2026: Supercicla AI de 1,5 miliarde $ sau Capcana 'RAMmageddon'?

- Top Acțiuni Semiconductoare AI de Cumpărat în 2026: Ghid Complet Cipuri AI și Lanț de Aprovizionare