La începutul lunii iunie 2026, MP Materials Corp. (NYSE: MP) a devenit una dintre acțiunile de pământuri rare americane cel mai atent urmărite. Compania operează Mountain Pass, singura mină de pământuri rare activă la scară mare din emisfera vestică, și construiește o lanț de aprovizionare integrat vertical de la mină la magnet pentru apărare, vehicule electrice, hardware AI și producție avansată.

Argumentul optimist se bazează pe poziția de monopol al MP pe pământurile rare americane, un parteneriat cu Departamentul de Apărare al SUA cu un preț minim NdPr de 110 $/kg, un parteneriat de reciclare Apple de 500 de milioane de dolari, contracte de preluare asigurate de la Apple și General Motors, și campusul de magneți 10X Northlake care vizează aproape 10.000 de tone metrice de producție anuală de magneți NdFeB până în 2028. Riscul este că MP se tranzacționează deja la o evaluare bogată în timp ce execută simultan mai multe facilități complexe. Acest ghid analizează prognoza acțiunilor MP Materials, scenariile de preț 2026, riscurile cheie și modul de tranzacționare a contractelor futures pe acțiuni MP pe BingX TradFi cu garanție USDT.

Catalizatorii cheie care ar putea afecta acțiunile MP Materials (MP) în 2026

Configurația MP Materials pentru 2026 este modelată de reevaluarea companiei de către piață de la un miner de pământuri rare la o platformă strategică americană de la mină la magnet. Catalizatorii majori nu mai sunt doar prețurile commodities-urilor de pământuri rare, ci sprijinul guvernamental, contractele comerciale, execuția producției de magneți și politica lanțului de aprovizionare SUA-China.

- Parteneriatul DoD oferă un nivel minim de cerere susținut de politici: În iulie 2025, Departamentul de Apărare al SUA a convenit să cumpere 400 de milioane de dolari din acțiuni preferențiale MP, făcând Pentagonul cel mai mare acționar al companiei. Acordul mai larg susține de asemenea facilitatea de magneți 10X și reflectă efortul Washington-ului de a reduce dependența de China pentru magneții de pământuri rare. Acest lucru oferă MP o primă strategică de politică, dar înseamnă și că investitorii vor urmări îndeaproape finanțarea guvernamentală, execuția achizițiilor și cererea de apărare.

- Apple adaugă validare comercială dincolo de apărare: Apple a anunțat un angajament de 500 de milioane de dolari pentru a cumpăra magneți de pământuri rare fabricați în America de la MP, cu magneții așteptați să vină din facilitatea Fort Worth a MP și munca de reciclare legată de Mountain Pass. Acordul a ajutat să confirme că strategia de magneți a MP nu este doar o poveste de apărare, ci și o poveste de lanț de aprovizionare comercial legată de electronica de consum și producția americană.

- Campusul 10X Northlake este cel mai mare test de execuție: Facilitatea planificată 10X a MP în Northlake, Texas, se așteaptă să necesite peste 1 miliard de dolari în investiții și să vizeze aproximativ 10.000 de tone metrice de producție anuală de magneți de pământuri rare când va fi complet construită. Acest lucru ar putea extinde material baza de venituri din aval a MP, dar ridică și riscul de execuție deoarece compania trebuie să scaleze producția de magneți, să gestioneze costurile și să livreze angajamentele față de clienți pe mai mulți ani.

- Rezultatele Q1 2026 susțin rampa, dar următoarele trimestre contează mai mult: Rezultatele Q1 2026 ale MP au arătat venituri mai puternice și contribuția timpurie a Segmentului Magnetici, sugerând că tranziția de la mină la magnet câștigă tracțiune. Întrebarea cheie pentru restul anului 2026 este dacă expedițiile de magneți Independence, progresul separării pământurilor rare grele și îmbunătățirea EPS pot continua fără întârzieri majore sau presiune asupra marjei.

- Politica chineză privind pământurile rare rămâne un factor major de oscilație: MP beneficiază când factorii de decizie americani și companiile prioritizează lanțurile de aprovizionare domestice cu pământuri rare. Dacă China înăsprește controalele de export sau regulile de apărare americane devin mai stricte, valoarea strategică a MP ar putea crește. Dacă tensiunile se diminuează sau prețurile pământurilor rare se slăbesc, o parte din prima geopolitică din acțiune s-ar putea comprima.

Citește mai mult: Cum să tranzacționezi commodities-uri cu cripto în 2026 pe măsură ce petrolul, aurul, argintul și TradFi se mută pe blockchain

Ce este MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) este o companie de materiale de pământuri rare și magnetică cu sediul în Las Vegas, fondată în 2017. Compania a achiziționat mina de pământuri rare Mountain Pass din San Bernardino County, California, și a devenit publică în 2020.

Mountain Pass este singura operațiune de minerit și prelucrare de pământuri rare activă la scară mare din emisfera vestică. Produce oxid de neodim-praseodim (NdPr), un input cheie pentru magneții de neodim-fier-bor (NdFeB). Acești magneți sunt folosiți în motoare pentru vehicule electrice, turbine eoliene, sisteme de apărare, robotică, smartphone-uri și componente de hard disk în infrastructura de stocare a centrelor de date.

MP operează prin două segmente principale. Segmentul Materiale acoperă mineritul de pământuri rare, separarea și producția de oxid NdPr la Mountain Pass. Segmentul Magnetici acoperă producția de metal NdPr și fabricația de magneți permanenți NdFeB la facilitatea Independence din Fort Worth, Texas. Strategia pe termen lung a companiei este să treacă de la minerit și separarea oxidului la o platformă americană complet integrată de la pământuri rare la magnet.

Citește mai mult: Acțiunile principale de semiconductoare AI de cumpărat în 2026: Ghid complet pentru cipuri AI și lanțul de aprovizionare

Performanța MP Materials la începutul anului 2026: De la rampa de mină la venituri din magnetici

MP a intrat în 2026 în mijlocul celei mai importante tranziții operaționale. După ce a oprit vânzările către China în iulie 2025 sub acordul DoD, compania a trebuit să-și înlocuiască fostul flux de venituri din concentrat cu vânzări de oxid NdPr, metal și magneți de valoare mai mare.

Veniturile Q4 2025 au scăzut cu 14% an la an la 52,7 milioane de dolari pe măsură ce ieșirea din vânzările în China a lovit înainte ca rampa NdPr să o compenseze complet. Totuși, trimestrul a livrat 0,09 $ EPS față de o estimare de consens de 0,02 $ și a marcat prima producție comercială de magneți NdFeB la Independence. Veniturile pe întreg anul 2025 au ajuns la 275,5 milioane de dolari, în creștere cu 35%, în timp ce producția de oxid NdPr a atins un record de 2.599 de tone metrice.

Q1 2026 a confirmat că tranziția câștigă tracțiune. Veniturile au crescut cu 49% an la an la 90,6 milioane de dolari, EBITDA ajustat al Segmentului Materiale s-a îmbunătățit cu 33 de milioane de dolari, iar veniturile Segmentului Magnetici au ajuns la 18,4 milioane de dolari. MP avea de asemenea aproximativ 2 miliarde de dolari în numerar și investiții pe termen scurt față de aproximativ 1 miliard de dolari în datorie. Următorul punct de control cheie este raportul de câștiguri Q2 din 30 iulie 2026, unde investitorii vor urmări volumele de expediere Independence, progresul separării pământurilor rare grele și ghidajul EPS Q3.

Strategia de tranzacționare MP Materials pentru 2026: Execuția de la mină la magnet conduce configurația

Configurația MP pentru 2026 depinde de trei semnale cheie: dacă veniturile din magneții Independence accelerează în H2 2026, dacă separarea pământurilor rare grele Mountain Pass se pune în funcțiune conform programului, și dacă câștigurile continuă să urmărească ținta EPS pentru întregul an.

- Urmăriți zona de suport $58 la $65: După ce a crescut de la aproximativ 50$ la începutul lui aprilie la peste 63$ după câștigurile Q1 și upgrade-urile analiștilor, MP a construit o zonă de consolidare cheie în jurul valorilor de 58$ la 65$. O menținere peste 62$ până la câștigurile Q2 ar susține argumentul pentru o altă mișcare către gama țintă a analiștilor de 80$ la 90$. O rupere sub 55$ ar putea declanșa vânzări către 45$ la 48$ dacă investitorii încep să pună la îndoială rampa de magneți sau evaluarea.

- Prima de apărare și comercială vs. riscul de evaluare a materialelor: Argumentul optimist evaluează MP ca singura platformă americană integrată vertical de la pământuri rare la magnet, susținută de un preț minim DoD, contracte Apple și GM, și catalizatorul de cerere DFARS din ianuarie 2027. Argumentul precaut este că MP se tranzacționează încă la un multiplu de vânzări înalt, rămâne timpuriu în rampa de venituri din magneți și trebuie să execute mai multe facilități mari fără întârzieri majore sau depășiri de costuri.

- Cererea AI pentru centre de date și robotică ar putea adăuga avantaj: Majoritatea acoperirii MP se concentrează încă pe vehicule electrice și apărare. Cu toate acestea, magneții NdFeB sunt folosiți și în actuatoare voice coil pentru hard disk-uri, centre de date AI, infrastructura de stocare AI, motoare servo, robotică și sisteme de automatizare. Dacă infrastructura AI și cererea de robotică cresc mai rapid decât se aștepta, cererea pe termen lung de magneți a MP ar putea fi mai largă decât presupun modelele actuale de consens.

Citește mai mult:Top 10 acțiuni de infrastructură AI de cumpărat în 2026: Lideri în fabricarea și designul cipurilor

Prognoza MP Materials 2026: Avantaj de apărare și AI de 90$+ vs. risc de execuție la 45$

Perspectiva MP pentru 2026 depinde de capacitatea companiei de a scala expedițiile de magneți Independence, de a pune în funcțiune separarea pământurilor rare grele la Mountain Pass și de a menține câștigurile pe drum în timp ce piața prețuiește avantajul de apărare, Apple, GM și 10X.

Argumentul optimist: Accelerarea veniturilor din magneți H2 împinge MP peste 90$

Argumentul optimist necesită ca expedițiile de magneți Independence să accelereze în Q3 și Q4, câștigurile Q2 să confirme traiectoria EPS, și punerea în funcțiune a pământurilor rare grele Mountain Pass să susțină producția de disprosiu și terbiu pentru magneți de înaltă performanță. Dacă MP arată progres clar pe volumele comerciale de magneți și confirmă că cererea Apple, GM și DoD poate absorbi producția viitoare, acțiunea ar putea să se miște către 90$ la 94$. Termenul DFARS din ianuarie 2027 ar adăuga un alt catalizator de cerere deoarece contractorii de apărare trebuie să se îndepărteze de magneții de pământuri rare de origine chineză.

Citește mai mult: Perspectiva acțiunilor Apple (AAPL) pentru 2026: Creștere MacBook Neo sau capcană de evaluare AI?

Scenariul de bază: Execuția constantă menține MP între 62$ și 80$

Scenariul de bază presupune execuție disciplinată fără o re-evaluare majoră nouă înainte de Q4. Independence scalează expedițiile treptat, separarea pământurilor rare grele începe conform programului, iar proiectul 10X Northlake procedează fără surprize majore de costuri. În acest scenario, MP s-ar putea consolida între 62$ și 80$ pe măsură ce investitorii așteaptă rezultatele Q3 și Q4 pentru a confirma dacă marjele de magneți justifică evaluarea premium actuală.

Argumentul pesimist: Întârzierile facilităților trag MP către 45$

Argumentul pesimist este condus de întârzierile expedițiilor Independence, costuri de rampă mai mari decât se aștepta, câștiguri Q2 slabe, sau punerea în funcțiune mai lentă a pământurilor rare grele. Dacă investitorii se întorc la evaluarea MP în principal pe câștigurile actuale ale Segmentului Materiale mai degrabă decât pe platforma viitoare de magneți, acțiunea ar putea să cadă către 45$ la 50$. O resetare mai largă a sentimentului privind pământurile rare, prețuri NdPr mai mici sau relaxarea restricțiilor de export din China ar putea de asemenea să reducă prima geopolitică din acțiune.

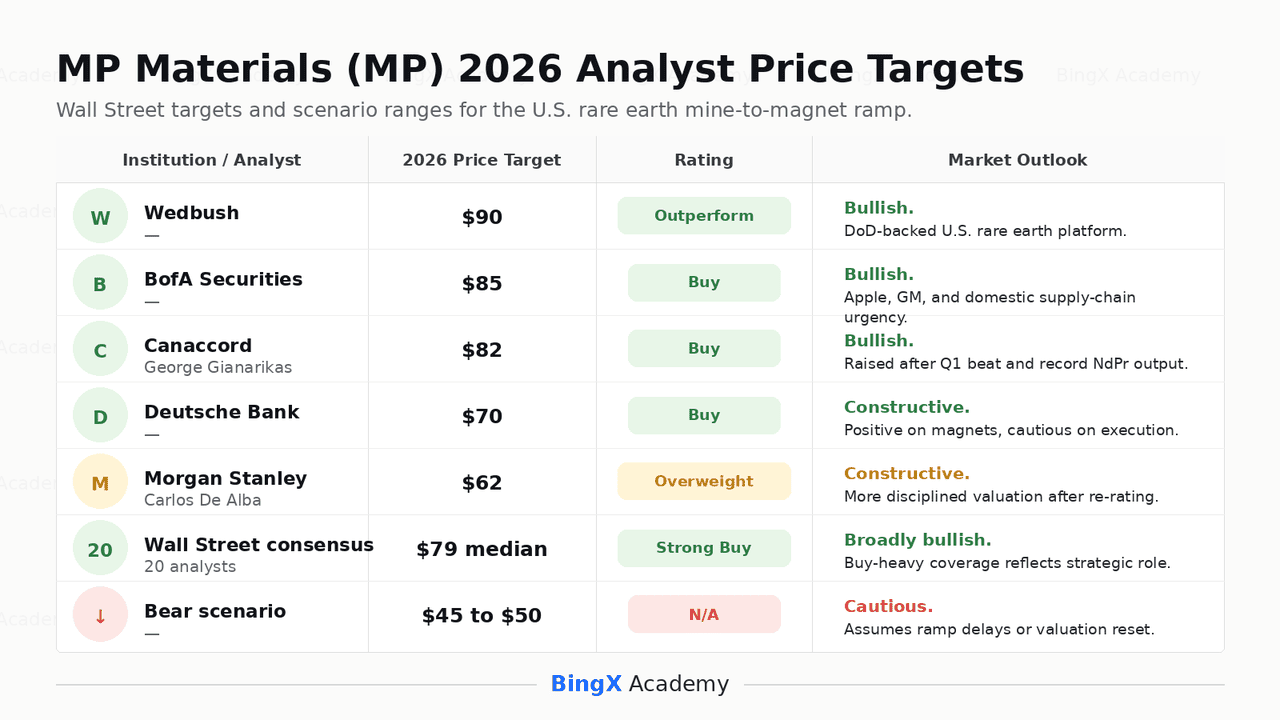

Prognozele de preț MP Materials pentru 2026 de către analiștii Wall Street

|

Instituție / Analist |

Ținta de preț 2026 |

Rating |

Perspectiva de piață |

|

Wedbush |

90$ |

Outperform |

Optimist. Wedbush vede MP ca o platformă americană integrată vertical de la pământuri rare la magnet, cu parteneriatul DoD reducând riscul de commodities și cerere. |

|

BofA Securities |

85$ |

Buy |

Optimist. BofA evidențiază izolarea structurală a MP de riscul pământurilor rare din China și urgența dezvoltării lanțului de aprovizionare domestic cu pământuri rare. |

|

Canaccord / George Gianarikas |

82$ |

Buy |

Optimist. Canaccord și-a ridicat ținta după depășirea Q1 2026, citând producția record NdPr, venituri mai puternice și avantajul EPS. |

|

Deutsche Bank |

70$ |

Buy |

Constructiv. Deutsche Bank recunoaște depășirea Q1 și progresul segmentului de magneți, dar aplică o viziune mai conservatoare din cauza riscului de execuție multi-facilitate. |

|

Morgan Stanley / Carlos De Alba |

62$ |

Overweight |

Constructiv dar mai precaut. Morgan Stanley recunoaște teza lanțului de aprovizionare domestic susținut de DoD, dar folosește un cadru de evaluare mai disciplinat după creșterea acțiunii. |

|

Consensul Wall Street |

79$ mediana |

Strong Buy |

În general optimist. Acoperirea analiștilor arată sprijin neobișnuit de puternic, reflectând poziția strategică a MP, susținerea guvernamentală și catalizatorul de cerere DFARS. |

|

Scenariul pesimist |

45$ la 50$ |

N/A |

Precaut. Acest scenariu presupune întârzieri ale rampei de magneți, câștiguri Q2 mai slabe și o resetare de evaluare către Segmentul Materiale actual mai degrabă decât avantajul viitor 10X. |

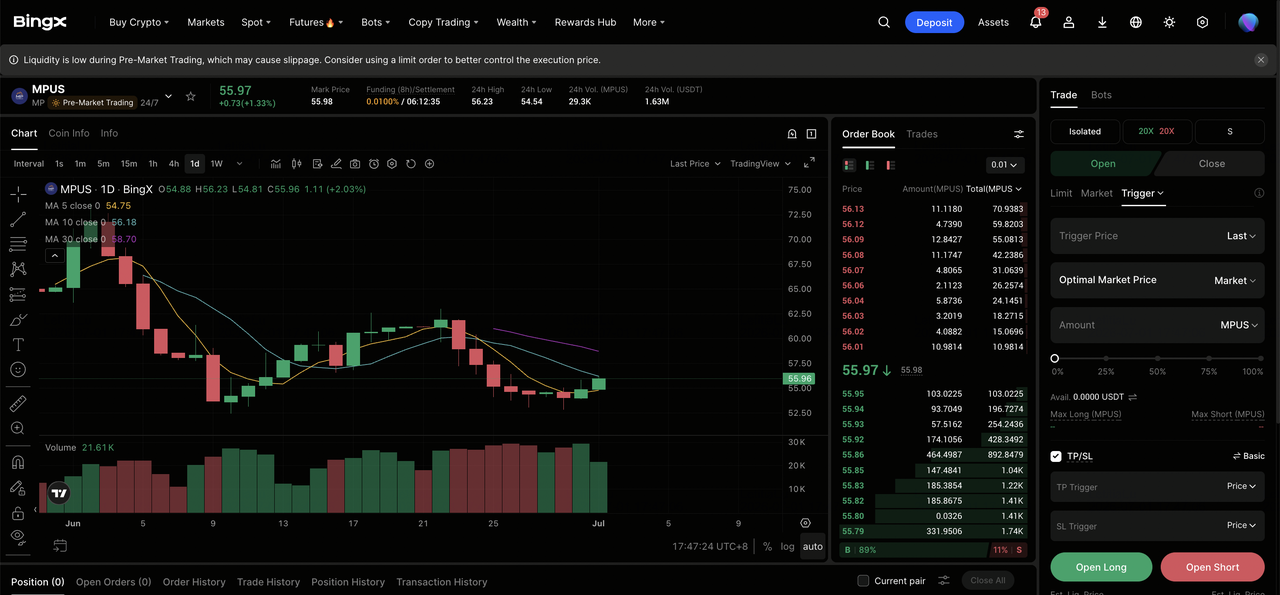

Cum să tranzacționezi contractele futures pe acțiuni MP Materials (MP) pe BingX TradFi

Pe măsură ce MP Materials navighează producția de magneți Independence, punerea în funcțiune a pământurilor rare grele Mountain Pass, construcția 10X Northlake și termenul de cerere DFARS din ianuarie 2027, traderii tactici pot tranzacționa contracte futures pe acțiuni MP pe BingX TradFi folosind garanție USDT.

Pasul 1: Accesează BingX TradFi. Înregistrează-te și navighează la secțiunea specializată TradFi pe panoul principal al bursei BingX.

Pasul 2: Selectează MP Materials (MP). Caută și selectează contractul futures perpetuu MPUS-USDT.

Pasul 3: Alege direcția. Selectează Deschide Long dacă te aștepți ca câștigurile Q2 MP să confirme traiectoria EPS, expedițiile de magneți Independence să se scaleze și catalizatorul de cerere DFARS să rămână intact. Deschide short dacă te aștepți la dezamăgirea câștigurilor, întârzieri ale rampei facilităților, presiune asupra marjei sau compresie de evaluare după creșterea puternică a MP.

Pasul 4: Selectează pârghia și modul de marjă. Alege Marjă izolată sau încrucișată bazat pe toleranța ta la risc. MP se poate mișca brusc în jurul câștigurilor, titlurilor de politică privind pământurile rare, actualizărilor DoD și dezvoltărilor controalelor de export din China, așa că pârghia conservatoare și dimensionarea clară a pozițiilor sunt importante.

Pasul 5: Folosește controalele TP/SL. Setează nivelurile Take-Profit și Stop-Loss (TP/SL) înainte sau imediat după intrarea în tranzacție. MP poate reacționa rapid la câștigurile Q2, mișcările prețului NdPr, actualizările implementării DFARS, schimbările politicii chineze privind pământurile rare și divulgările rampei facilităților.

Top 5 riscuri de considerat înainte de a investi în acțiunile MP Materials

MP Materials are una dintre cele mai puternice poziții strategice în sectorul american al pământurilor rare, dar MP încă poartă riscuri legate de complexitatea execuției, evaluarea, finanțarea guvernamentală, activitatea insider-ilor și sensibilitatea politicii chineze.

- Trei rampe de facilități creează risc de execuție: MP scalează producția de magneți Independence, pune în funcțiune separarea pământurilor rare grele la Mountain Pass și construiește campusul 10X Northlake în același timp. Orice întârziere sau depășire de costuri ar putea presiona acțiunea deoarece evaluarea actuală presupune execuție netedă pentru toate cele trei programe.

- Evaluarea este deja bogată: MP se tranzacționează la un multiplu preț-vânzări înalt și rămâne cu pierderi pe baza venitului net în ciuda depășirii EPS Q1. Dacă costurile rampei de magneți sunt mai mari decât se aștepta sau veniturile ratează calea implicată de ținta EPS pentru întreg anul, compresia multiplă ar putea fi ascuțită.

- Sprijinul DoD încă poartă risc guvernamental: Parteneriatul DoD este central pentru argumentul de investiție al MP, dar depinde de continuitatea politicii, sprijinul bugetar și execuția achizițiilor. Orice schimbare în prioritățile cheltuielilor de apărare sau regulile de achiziție de pământuri rare ar putea afecta valoarea structurii de protecție a prețului.

- Vânzările insider pot afecta sentimentul: CEO-ul James H. Litinsky a vândut acțiuni aproape de nivelul 64$ sub planuri 10b5-1 pre-programate. Deși aceste vânzări nu semnalează neapărat o viziune negativă, vânzările insider aproape de maximele multi-anuale pot afecta totuși sentimentul pieței.

- Politica chineză privind pământurile rare poate mișca acțiunea în ambele direcții: MP beneficiază de urgența creată de restricțiile de export chineze și politica lanțului de aprovizionare american. Dacă tensiunile escaladează, MP ar putea câștiga prima geopolitică suplimentară. Dacă restricțiile se relaxează sau prețurile pământurilor rare scad, o parte din acea primă s-ar putea comprima.

Gânduri finale: Este acțiunea MP Materials o cumpărare în 2026?

Din iunie 2026, MP Materials (MP) este una dintre acțiunile industriale cel mai strategic importante de pe piața americană. Poziția sa ca singurul miner de pământuri rare la scară mare din emisfera vestică, combinată cu prețul minim DoD, contractele Apple și GM, campusul de magneți 10X Northlake și termenul DFARS din ianuarie 2027, oferă MP o combinație rară de sprijin politic și cerere comercială.

Riscul este execuția și evaluarea. MP nu mai este prețuit ca o simplă companie de materiale. Piața presupune deja că expedițiile de magneți Independence se scalează, separarea pământurilor rare grele Mountain Pass începe conform programului și construcția 10X rămâne pe drum. Pentru traderii activi, contractele futures MP pe BingX TradFi oferă o modalitate de a tranzacționa în jurul câștigurilor Q2, actualizărilor rampei facilităților și titlurilor de politică privind pământurile rare. Pentru investitorii pe termen mai lung, întrebarea cheie este dacă MP poate transforma poziția sa strategică în venituri din magneți și creșterea câștigurilor susținută fără eșecuri majore de execuție.

Lectură înrudită

- Perspectiva acțiunilor Apple (AAPL) pentru 2026: Creștere MacBook Neo sau capcană de evaluare AI?

- Perspectiva acțiunilor USA Rare Earth (USAR) 2026: Poate producția de magneți să conducă USAR peste 45$?

- Acțiunile principale de centre de date AI de cumpărat în 2026: Cloud, servere și infrastructură de calcul AI

- Acțiunile principale de memorie AI de cumpărat în 2026: DRAM, HBM și cererea de stocare AI explicată

- Top 10 acțiuni de infrastructură AI de cumpărat în 2026: Lideri în fabricarea și designul cipurilor