Globalna macierz rolnicza w połowie 2026 roku zmaga się z kurczeniem się, nierównowagą podaży i zmieniającymi się zlokalizowanymi wzorcami pogodowymi. Pszenica (Wheat), podstawowy wskaźnik globalnego bezpieczeństwa żywnościowego, wkracza w bardzo złożony rok marketingowy 2026/27, charakteryzujący się kurczącą się zagregowaną produkcją i zmniejszającymi się zapasami końcowymi.

Podczas gdy poważne susze uderzyły w produkcję kluczowych zachodnich eksporterów, spychając niektóre uprawy do najniższych poziomów od dziesięcioleci, utrzymująca się, wysoka produkcja z regionu Morza Czarnego i poprawione lokalne opady deszczu powstrzymują definitywnie ucieczkę cen. Dla globalnych traderów surowcowych, strukturalna zmienność w kluczowych benchmarkach pozostaje ściśle związana z najbliższymi raportami o postępie upraw, zmieniającą się ekonomią pasz dla zwierząt i ostateczną realizacją żniw na półkuli północnej.

Czytaj więcej: Jak handlować surowcami z krypto w 2026 roku, gdy ropa, złoto, srebro i TradFi przechodzą on-chain

Kluczowe punkty: 5 najważniejszych rzeczy, które inwestorzy pszenicy powinni wiedzieć w 2026 roku

- Kurczący się globalny tor produkcyjny: Globalna produkcja pszenicy (Wheat) na sezon 2026/27 jest prognozowana na około 820 milionów ton metrycznych (MMT) przez International Grains Council (IGC). To oznacza 3% spadek (około 24 MMT) w porównaniu z rekordowym szczytem poprzedniego sezonu wynoszącym 842+ MMT.

- Produkcja USA osiąga 54-letnie strukturalne minimum: Poważna, rozległa susza, wpływająca głównie na uprawy Hard Red Winter (HRW), wyniszczyła amerykańską produkcję. Łączna produkcja wszystkich odmian pszenicy w USA jest prognozowana na najniższym poziomie od sezonu 1972/73, poważnie ograniczając amerykańską zdolność eksportową.

- Dominacja Morza Czarnego ogranicza wzrost: Pomimo globalnych deficytów, Rosja nadal dyktuje bazowe ceny eksportowe. Z prywatnymi szacunkami spychającymi rosyjską produkcję z powrotem w kierunku 90 MMT, obfite krótkoterminowe dostawy zapobiegają trwałym zwyżkowym breakawayom kontraktów.

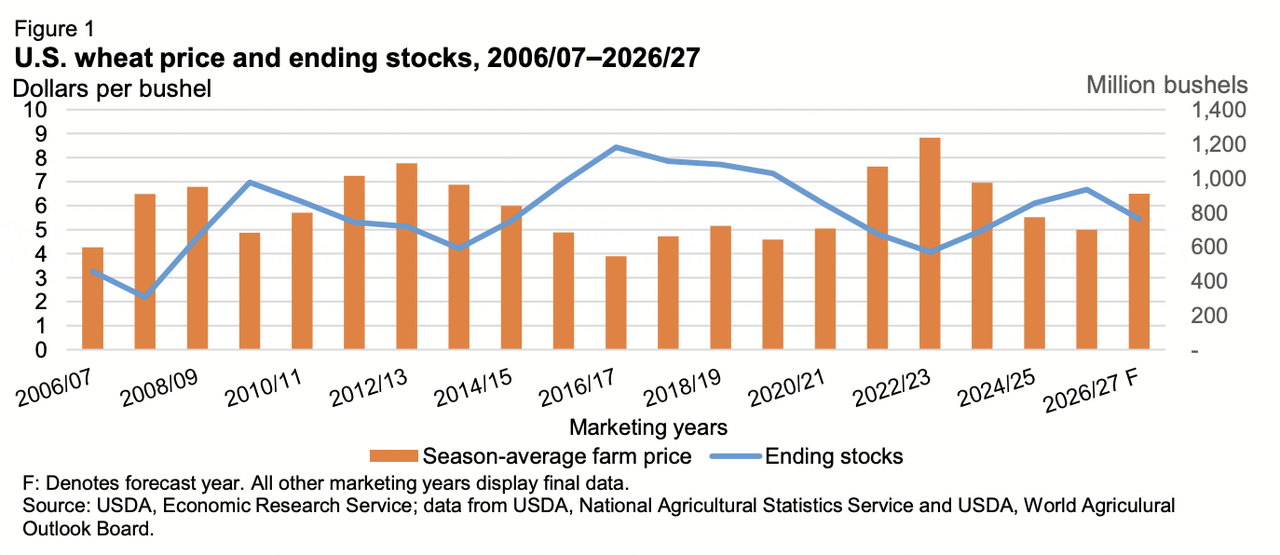

- Zmniejszające się globalne zapasy końcowe: Zagregowane bilanse wykazują strukturalnie szczuplejsze rezerwy. USDA szacuje nadchodzące globalne zapasy końcowe na 2026/27 na 275 MMT, w dół z poprzedniorocznej bazy 279 MMT, podczas gdy IGC śledzi jeszcze ostrzejszy spadek do 282 MMT.

- Spłaszczający się popyt na pasze w regionach importujących: Wysokie zachodnie ceny gotówkowe zakłóciły standardowe współczynniki substytucji. Główni importerzy w Azji Południowo-Wschodniej aktywnie ograniczają alokacje pszenicy (Wheat) przeznaczone na pasze dla zwierząt gospodarskich, przenosząc się mocno na bardziej konkurencyjne zboża gruboziarniste, takie jak kukurydza.

Czytaj więcej: Jak inwestować w złoto na BingX: Przewodnik dla początkujących na 2026 rok

Zrozumienie globalnych benchmarków pszenicy

Źródło: USDA

Międzynarodowy handel pszenicą (Wheat) nie jest jednolity; opiera się na odrębnych węzłach cenowych, które odzwierciedlają zlokalizowane odmiany zbóż, struktury białka i logistykę transportu:

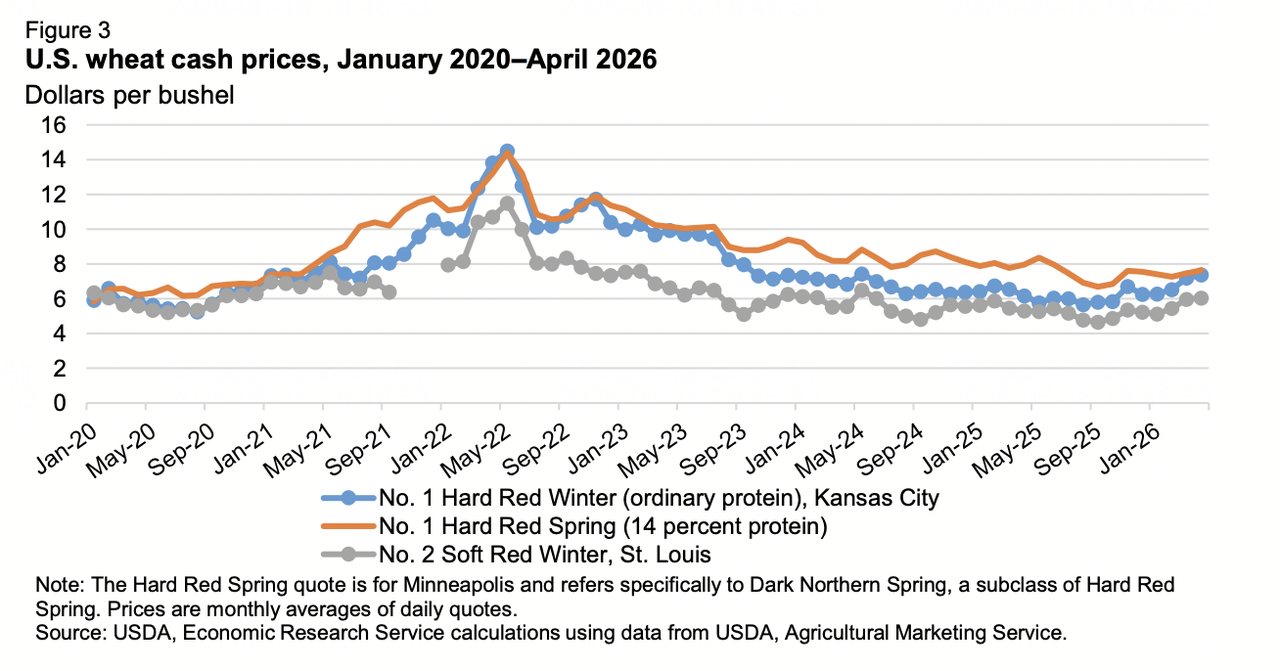

- Chicago Board of Trade (CBOT) Soft Red Winter: Globalny fundamentalny benchmark dla bazowej jakości młynarskiej i paszowej.

- Kansas City Board of Trade (KCBT) Hard Red Winter: Premium standard dla przemysłowego wypieku chleba, obecnie ponoszący główny ciężar północnoamerykańskich stresów środowiskowych.

- Minneapolis Grain Exchange (MGEX) Hard Red Spring: Wysokobiałkowe odmiany wiosenne cenione za blendowanie, odzwierciedlające głównie premie pogodowe z północnych równin.

Źródło: USDA

Kluczowe czynniki podaży i popytu na pszenicę według regionów

Ameryki: Poważne historyczne susze

Stany Zjednoczone zarządzają wyjątkowym strukturalnym ściskiem podażowym. Napędzane przez spadające plony i zmniejszoną powierzchnię upraw, z całkowitą powierzchnią zasiewów pszenicy osiągającą najniższy poziom od 1919 roku, amerykańska uprawa zimowa zmierza w kierunku najmniejszego rozmiaru od 1965 roku. Oczekiwania dotyczące plonów zostały obcięte o 5% do 50,8 buszel na akr. W konsekwencji USDA prognozuje eksport USA na wieloletnim minimum 21,5 MMT (775 milionów buszel), podnosząc prognozowaną krajową średnią cenę sezonu rolniczego do 3-letniego maksimum $6,50 za buszel.

Morze Czarne: Agresywna siła cenowa

Rosja pozostaje niekwestionowanym światowym liderem eksportu, prognozowanym na wysłanie masowych 47 MMT. Podczas gdy plony są niższe o około 5% od historycznych szczytów, prywatne biura analityczne budują mocny argument za 90-milionową toną zagregowanych zbiorów, gdy warunki wiosenne się poprawiają. Tymczasem Ukraińskie Stowarzyszenie Zbożowe prognozuje krajową produkcję na 22,8 miliona ton. Jednak faktyczny łańcuch eksportowy Ukrainy (prognozowany na 13 MMT wysłanej objętości) pozostaje fundamentalnie ograniczony przez wąskie gardła logistyczne, wysokie premie za ryzyko i uszkodzoną infrastrukturę rolniczą.

Europa i Australia: Przejścia pogodowe

Europejskie oczekiwania dotyczące pszenicy zwykłej zostały obcięte do 128,8 MMT po niespotykanie suchych warunkach wiosennych w centralnych monitorach upraw. Na półkuli południowej australijski ABARES prognozował ostry 26% roczny spadek produkcji do 26,7 MMT z powodu wyniszczającej suszy na początku sezonu. Jednak znaczące zimowe zdarzenia deszczowe wywołują nadzieje na późny etap odbudowy. W innych miejscach Ameryka Południowa prezentuje stabilny front, z zakończeniem sadzenia w Argentynie przebiegającym gładko przy doskonałych parametrach wilgotności gleby.

Backtesting historyczny: Podsumowanie zakłócających korekt cyklu 2025/26

Aby zrozumieć obecną napięć w krajobrazie 2026/27, traderzy muszą przejrzeć niestabilne korekty danych, które zakończyły poprzedni rok marketingowy 2025/26. Najnowsze aktualizacje USDA pokazują, jak ukryte skoki konsumpcji i przyspieszenia przepływów handlowych zerodowały globalne bilanse szybciej niż początkowo modelowano.

- Chiński skok substytucyjny: Największy szok popytowy przyszedł z Chin, gdzie krajowa konsumpcja paszowa i rezydualna skoczyła o 2,0 MMT do masywnych 33,0 MMT. Ten trend wystąpił, ponieważ globalne wartości pszenicy (Wheat) spadły do wieloletnich minimów względem krajowej kukurydzy, skłaniając chińskie przemysłowe operacje hodowlane do agresywnej substytucji kukurydzy pszenicą w racjach pasz dla zwierząt.

- Akt przywracania równowagi produkcyjnej: Globalna produkcja na 2025/26 ustaliła się na 843,8 MMT. Niewielkie korekty widziały obniżone zbiory tureckie (spadające o 0,7 MMT do 16,8 MMT) w większości skompensowane przez niespodziewane rekordowe zbiory w Wielkiej Brytanii, które wzrosły do 12,3 MMT. Jednak strukturalny popyt znacznie przewyższył te marginalne zmiany podażowe.

- Globalna eradykacja zapasów: Przyspieszona dynamika handlowa zerodowała globalne rezerwy znacznie szybciej niż przewidywano. Śledzenie handlu ujawniło żwawą prędkość wysyłek, pchając łączny eksport do 224,4 MMT. Rosja (wzrost do 46,0 MMT), Kanada (wzrost do 30,0 MMT) i Kazachstan (wzrost do 12,0 MMT) wyprzedały ciężkie objętości, przewyższając wolniejsze tempa poza Argentyną i Australią.

- Odwodnienie magazynów: Ta konwergencja nieustannego użycia pasz dla zwierząt w Azji i agresywnych likwidacji eksportowych wymusiła masywną 3,9 MMT korekty w dół globalnych zapasów końcowych 2025/26, redukując je do 279,2 MMT. Ten spadek był prowadzony głównie przez znaczące spadki magazynowania w Chinach, Kazachstanie i Rosji, ustanawiając podatną, niższą podstawę zapasową dla bieżącego roku.

Profil cenowy surowca pszenica w połowie 2026 roku

Fundamentalny rynek podkreśla mocno skompresowaną, związaną zakresem strukturę cenową w głównych międzynarodowych biurach handlowych.

|

Kontrakty futures i benchmarki gotówkowe |

Pozycja operacyjna / Dane |

|

Kontrakt lipcowy Chicago (CBOT) |

$5,84 / buszel |

|

Benchmark Trading Economics |

$5,95 / buszel |

|

Pszenica wiosenna Minneapolis (MGEX) |

$6,18 / buszel |

|

Canadian Western Red Spring (CWRS 1, 13,5%) |

~$275 / tona (spot Saskatchewan) |

|

Oferty Ontario Soft Red Winter (SRW) |

~$7,00 - $7,04 / buszel |

|

Prognoza ceny rolniczej USDA dla całej pszenicy USA |

zakres $5,00 - $6,50 / buszel |

|

Globalne zapasy końcowe (USDA / IGC) |

275 MMT - 282 MMT |

Zmieniająca się dynamika importerów pszenicy

Wzrost krajowych żniw w kluczowych korytarzach

Główny strukturalny ciężar na międzynarodowych wartościach pszenicy (Wheat) w 2026 roku to szybka deceleracja popytu w historycznych centrach importu. Regiony takie jak Afryka Północna i Bliski Wschód Azji, konkretnie Maroko, Egipt, Syria i Turcja, aktywnie ograniczają międzynarodowe zamówienia zakupu. Silne, rekordowe zagregowane krajowe żniwa znacząco ochroniły te narody, izolując ich lokalne gospodarki i zmniejszając ich tradycyjną zależność od zachodnich szlaków żeglugowych.

Efekt wyparcia kukurydzy w paszach dla zwierząt

Strukturalna rzeczywistość niższej globalnej produkcji utrzymała odmiany premium młynarskie w wartości na zauważalną premię. Ponieważ pszenica (Wheat) jest gorsza pod względem konkurencyjności kosztowej przeciwko rywalizującym ziarnom paszowym gruboziarnistym, główne importujące gospodarki w Azji Wschodniej i Południowo-Wschodniej, takie jak Indonezja, Wietnam i Filipiny, systematycznie zaktualizowały swoje profile importowe. Przemysłowi operatorzy hodowli aktywnie wymieniają współczynniki ziarna, zmniejszając swoje zagregowane importy pszenicy w celu zachowania struktur marży.

Prognozy rynkowe dla pszenicy w 2026: Perspektywa bycza vs niedźwiedzia

Przypadek byczy: Zakłócenia pogodowe i tarcia geopolityczne

Strukturalny przypadek byczy opiera się mocno na realizacji zlokalizowanej awarii upraw. Jeśli późnosezonne upały lub nagłe przymrozki uderzą w zaawansowany europejski zimowy etap wypełniania, lub jeśli niedawny deszcz w australijskim pasie pszenicznym okaże się niewystarczający do wyleczenia wczesnej suszy, globalne zapasy końcowe mogą skurczyć się poza psychologiczne punkty przełamowe. Ponadto wszelkie odnowione eskalacje lub wąskie gardła infrastrukturalne w kanałach żeglugowych Morza Czarnego mogą natychmiast wywołać ostre rajdy short-coveringowe w kontraktach Chicago.

Przypadek niedźwiedzi: Rampy objętościowe Morza Czarnego i słaby popyt

Przypadek niedźwiedzi zakłada, że nadchodzące żniwa europejskie i z Morza Czarnego nadejdą bez większych zakłóceń. Jeśli prywatne szacunki 90 MMT rosyjskich zbiorów się zmaterializują, rynek będzie musiał zmierzyć się z falą krótkoterminowej dostępności gotówkowej, która może przytłoczyć zachodnie struktury cenowe. Z globalną konsumpcją słabnącą i północnoafrykańskim popytem importowym pozostającym strukturalnie niskim, wartości pszenicy (Wheat) stoją przed przedłużonym okresem bocznej konsolidacji lub presji spadkowej cen.

Czytaj więcej: Surowce, forex i złoto rozgrzewają się on-chain wśród szczytów metali szlachetnych w 2026 roku

Jak handlować kontraktami futures na pszenicę na BingX TradFi

Architektura TradFi na BingX zapewnia wysoce płynną, nowoczesną infrastrukturę do wchodzenia na rolnicze rynki surowcowe używając kontraktów perpetual rozliczanych w USDT, pozwalając traderom ominąć stare pętle brokerskie futures.

Długie lub krótkie perpetualne pszenica z USDT na BingX Futures

Kontrakt perpetual pszenicy (Wheat) na rynku futures BingX

- Przejdź do platformy handlowej BingX i nawiguj bezpośrednio do interfejsu TradFi akcje/surowce futures.

- Wybierz kontrakt perpetual pszenicy (Wheat).

- Zweryfikuj aktywne sesje handlowe przed przesłaniem biletów zleceń. Spready i zlokalizowana zmienność mogą się rozszerzyć podczas sesji przedłużonych ze względu na niższą natychmiastową gęstość księgi zleceń.

- Skonfiguruj swój preferowany tryb depozytu zabezpieczającego (Isolated dla zdefiniowanej izolacji granic, lub Cross dla zbiorczego poolingu portfela) i wybierz metryki dźwigni.

- Wykonaj Open Long, jeśli przewidujesz pozytywne konwersje zaległości, konsekwentne przewyższanie zysków lub silne aktualizacje wytycznych marży. Wykonaj Open Short, jeśli chcesz zabezpieczyć się przed spadkami sektora technologicznego, nadmiernie rozciągniętymi wycenami lub potencjalną frakcją wykonania produkcyjnego.

- Wdróż ochronne parametry graniczne Take-Profit (TP) i Stop-Loss (SL) natychmiast po wejściu zlecenia, aby osłonić konfiguracje kapitałowe przed nagłymi wahaniami makro rynku.

Podsumowanie: Nawigowanie po rynku pszenicy 2026 na BingX

Globalny rynek pszenicy (Wheat) w 2026 roku przedstawia klasyczny fundamentalny impas. Podczas gdy strukturalnie napięte bilanse, wieloletnie spadki amerykańskiej produkcji i australijskie niepokoje pogodowe zapewniają solidne długoterminowe dno, natychmiastowa rzeczywistość cenowa jest utrzymywana w ryzach przez solidne objętości wysyłek z Morza Czarnego i izolowane narody importujące.

Dla uczestników surowcowych, sukces w tym środowisku wymaga śledzenia zlokalizowanych rozwojów pogodowych na równinach półkuli północnej wraz ze strukturalnymi globalnymi prędkościami eksportu.

Przypomnienie o ryzyku: Handel surowcami rolniczymi wiąże się z ekstremalną ekspozycją na nieprzewidywalność środowiskową, interwencje eksportowe rządów i korekty polityki geopolitycznej. Zawsze angażuj się w kompleksowe zarządzanie ryzykiem i wdrażaj ochronne protokoły handlowe we wszystkich pozycjach.

Powiązane lektury

- Jak handlować kontraktami futures na złoto z krypto: Przewodnik dla początkujących na 2026 rok

- Jak handlować forex, surowcami, akcjami i indeksami z BingX TradFi perpetualne: Przewodnik dla początkujących (2026)

- Czy złoto to dobra inwestycja w 2026? Wyjaśnione ryzyko i zwroty

- Surowce, forex i złoto rozgrzewają się on-chain wśród szczytów metali szlachetnych w 2026 roku