Na początku czerwca 2026 roku Qualcomm Corp. (Nasdaq: QCOM) stoi przed kluczowym testem wyceny. Niegdyś postrzegana głównie jako lider modemów mobilnych i chipów Snapdragon, Qualcomm obecnie próbuje udowodnić, że może ekspandować na obszary edge AI, automotive, IoT i niestandardowego krzemu dla centrów danych. Firma odnotowała rekordowe przychody z segmentu automotive w wysokości 1,33 miliarda dolarów w Q2 FY2026, potwierdziła zaangażowanie w niestandardowy krzem dla hyperscaler na Q4 2026 roku kalendarzowego i wprowadziła Dragonfly, swoją nową markę centrów danych AI obejmującą procesory, akceleratory AI i produkty ASIC. Mimo to, po 50% wzroście z marcowego dna do 52-tygodniowego maksimum na poziomie 247,90 USD, QCOM spadł o około 11% w dniu 5 czerwca po tym, jak NVIDIA zaprezentowała swój chip RTX Spark AI PC, co wywołało pytania o to, czy premia za edge AI Qualcomm została już wyceniona.

Scenariusz byka zakłada, że Qualcomm staje się szerszą platformą infrastruktury AI i edge computing. Ryzyko polega na tym, że ekspansja NVIDIA w AI PC, Apple insourcing modemów, słabość chińskiego rynku smartfonów i ograniczone przychody z centrów danych w najbliższym czasie uderzają jednocześnie. Wraz z prognozami Q3 FY2026 obniżonymi do 9,2-10 miliardów USD z 10,6 miliarda USD w Q2, inwestorzy obserwują Dzień Inwestora Qualcomm 24 czerwca, aby zobaczyć, czy centra danych i fizyczne AI mogą zresetować oczekiwania w górę. Ten przewodnik analizuje prognozę akcji QCOM, scenariusze cenowe na 2026 rok, kluczowe ryzyka i sposób handlu futures na akcje QCOM na BingX TradFi z zabezpieczeniem USDT.

Dlaczego akcje Qualcomm (QCOM) rosną w 2026 roku?

Historia Qualcomm w 2026 roku jest napędzana przez pięć sił: wzrost automotive i IoT, ekspansję Dragonfly w centrach danych, integrację Alphawave Semi, presję NVIDIA AI PC i agresywne zwroty kapitału.

- Wyniki Q2 FY2026 pokazały, że dywersyfikacja działa: Qualcomm odnotował przychody Q2 FY2026 w wysokości 10,6 miliarda USD, przebijając konsensus przez czwarty kolejny kwartał, z non-GAAP EPS na poziomie 2,65 USD w górnej części prognozy. Przychody z automotive osiągnęły rekordowy poziom 1,33 miliarda USD, wzrost o 38% rok do roku, a zarząd prognozuje exit run rate powyżej 6 miliardów USD do końca roku fiskalnego 2026. Przychody IoT wzrosły o 9%, podczas gdy łączne przychody Automotive i IoT osiągnęły 3,05 miliarda USD, pokazując, że historia wzrostu Qualcomm nie dotyczy już tylko smartfonów.

- Dragonfly oznacza pełnowymiarowe wejście w infrastrukturę AI: Na Computex 2026 CEO Cristiano Amon przedstawił Dragonfly, markę centrów danych AI Qualcomm obejmującą procesory serwerowe, akceleratory AI i niestandardowe produkty ASIC. Plan rozwoju obejmuje umowę dostawy z saudyjską firmą AI Humain i projekt ASIC ByteDance. CFO Akash Palkhiwala potwierdził również, że początkowe dostawy dla zaangażowania w niestandardowy krzem z wiodącym hyperscaler pozostają na właściwym torze na późniejszy okres 2026 roku kalendarzowego, opisując to jako wielopokoleniowe zaangażowanie. Dzień Inwestora Qualcomm 24 czerwca dotyczący centrów danych i fizycznego AI ma dać inwestorom jaśniejsze cele przychodowe.

- Alphawave Semi rozszerza adresowalny rynek centrów danych Qualcomm: Qualcomm zakończył przejęcie Alphawave Semi w Q1 FY2026, dodając IP wysokiej prędkości połączeń dla interconnectów centrów danych. To wzmacnia stos niestandardowego krzemu Qualcomm i pozycjonuje firmę do konkurowania w większej części łańcucha dostaw centrów danych AI, nie tylko akceleratorów inferencji AI.

- RTX Spark NVIDIA spowodował gwałtowną wyprzedaż AI PC, ale zagrożenie jest nadal dyskutowane: QCOM spadł o około 11% 5 czerwca po tym, jak NVIDIA zaprezentowała RTX Spark na Computex, wysokowydajny chip AI PC opracowany z Microsoft dla lokalnych agentów AI. Obawa dotyczy tego, że NVIDIA może osłabić pipeline design-win Snapdragon dla Windows AI PC. Byki argumentują, że Qualcomm nadal ma przewagi w efektywności energetycznej, zintegrowanych modemach i projektowaniu cienkich i lekkich laptopów, podczas gdy podejście NVIDIA zorientowane na GPU może napotkać ograniczenia termiczne i baterii.

- Zwroty kapitału wspierają akcje podczas skalowania nowych przychodów AI: Qualcomm autoryzował program wykupu akcji o wartości 20 miliardów USD i zwrócił 2,8 miliarda USD akcjonariuszom w Q2 FY2026 przez wykupy i dywidendy. Jego kwartalna dywidenda wynosi 0,89 USD, z rentownością około 2% przy obecnych cenach, podczas gdy łączny zwrot kapitału FY2025 osiągnął 12,6 miliarda USD. Dla firmy notowanej poniżej 20x przyszłych zysków podczas inwestowania w centra danych i fizyczne AI, ten profil zwrotu kapitału daje QCOM silniejszą wycenę minimalną.

Przeczytaj więcej: Top 10 akcji infrastruktury AI do kupna w 2026: Liderzy produkcji i projektowania chipów

Czym jest Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) to firma półprzewodnikowa i technologii bezprzewodowych z siedzibą w San Diego, najbardziej znana z procesorów Snapdragon, modemów mobilnych i licencjonowania patentów bezprzewodowych. Jej działalność dzieli się głównie między QCT, który projektuje chipy dla smartfonów, automotive, IoT, AI PC i niestandardowego krzemu, oraz QTL, który licencjonuje patenty technologii bezprzewodowych Qualcomm producentom urządzeń. To daje Qualcomm zarówno przychody z produktów chipowych, jak i wysokomarżowe przychody licencyjne z portfolio IP bezprzewodowych.

W 2026 roku Qualcomm jest coraz częściej postrzegany jako firma edge AI i niestandardowego krzemu, a nie tylko dostawca chipów smartfonowych. Jego platformy Snapdragon wspierają AI na urządzeniu w smartfonach, Windows AI PC, połączonych pojazdach i urządzeniach IoT, gdzie liczy się efektywność energetyczna, lokalna inferencja i łączność bezprzewodowa. Jednocześnie ekspansja Dragonfly w centrach danych Qualcomm, przejęcie Alphawave i potwierdzone zaangażowanie w niestandardowy krzem hyperscaler dają firmie ścieżkę do infrastruktury AI. Kluczowe pytanie inwestorów brzmi, czy Qualcomm może przekształcić swoje przywództwo mobilne i bezprzewodowe w szerszą platformę AI obejmującą urządzenia brzegowe, systemy automotive, AI PC i niestandardowy krzem centrów danych.

Przeczytaj więcej: Najlepsze akcje półprzewodników AI do kupna w 2026: Kompletny przewodnik po chipach AI i łańcuchu dostaw

Wyniki Qualcomm na początku 2026: Rekord automotive, przeciwności handsetów i ekspansja AI

Qualcomm wszedł w rok fiskalny 2026 z mieszanymi wynikami. Jego biznes handsetów osłabł, gdy chińscy OEM-owie cięli zamówienia z powodu ograniczeń dostaw pamięci i trawy zapasów, powodując spadek przychodów QCT handset o 13% sekwencyjnie w Q2. Jednocześnie automotive i IoT osiągnęły rekordowe wyniki, pokazując, że strategia edge AI Qualcomm zyskuje na popularności poza smartfonami. Chipy automotive, platformy IoT, AI PC i urządzenia połączone stają się ważniejsze, gdy obciążenia AI przesuwają się bliżej użytkowników zamiast pozostawać tylko w chmurze.

Q2 FY2026 pokazał również poprawę dźwigni operacyjnej pomimo słabości handsetów. Non-GAAP EPS osiągnął 2,65 USD, przebijając konsensus i lądując w górnej części prognozy, podczas gdy autoryzacja wykupu 20 miliardów USD Qualcomm sygnalizowała pewność co do przepływów pieniężnych. Firma poszła również głębiej w infrastrukturę AI poprzez markę centrów danych Dragonfly, przejęcie Alphawave i potwierdzone zaangażowanie hyperscaler w niestandardowy krzem, które ma rozpocząć dostawy później w 2026 roku kalendarzowym. Zarząd prognozuje przychody Q3 FY2026 na poziomie 9,2-10 miliardów USD i non-GAAP EPS 2,10-2,30 USD, odzwierciedlając krótkoterminową słabość handsetów przed potencjalnym odzyskaniem Q4 związanym z normalizacją zapasów w Chinach i wczesnymi dostawami niestandardowego krzemu.

Strategia handlowa Qualcomm na 2026: Debata o przeszacowaniu dywersyfikacji

Aby handlować układem Qualcomm na 2026, inwestorzy muszą obserwować trzy siły: czy Dzień Inwestora 24 czerwca dotyczący centrów danych i fizycznego AI da rynkowi jaśniejszy plan przychodów z centrów danych, czy słabość chińskich handsetów osiągnie dno w Q3 zgodnie z prognozami i czy RTX Spark NVIDIA stworzy trwałą presję na design-winy Snapdragon AI PC, czy tylko krótkoterminową słabość nastrojów.

1. Strefa 195-215 USD to kluczowe wsparcie

Po 11% wyprzedaży napędzanej Computex na początku czerwca 2026, QCOM cofnął się ze swojego intraday peak 247,90 USD w kierunku strefy wsparcia 195-215 USD, gdzie poziom wybicia po Q2 pokrywa się ze średnią ruchomą z 50 dni. Zdecydowane przełamanie poniżej 190 USD mogłoby ożywić presję spadkową w kierunku obszaru konsensusu 175 USD. Potwierdzone utrzymanie powyżej 215 USD przed Dniem Inwestora 24 czerwca wzmocniłoby argumenty za ruchem w kierunku 260 USD, jeśli Qualcomm dostarczy silniejsze niż oczekiwane wytyczne dla przychodów z centrów danych.

2. Główna debata wyceny to premia za dywersyfikację vs. dyskonto handsetów

Byki argumentują, że Qualcomm powinien być wyceniany jako wieloplatformowa firma AI i niestandardowego krzemu w urządzeniach brzegowych, automotive, IoT, AI PC i centrach danych. Przy około 16x-19x przyszłych zysków widzą QCOM jako niedowartościowujący Dragonfly i możliwość hyperscaler ASIC. Niedźwiedzie argumentują, że akcja nadal zasługuje na dyskonto handsetów z powodu wolniejszych cykli wymiany smartfonów, ryzyka insourcingu modemów Apple i nowej konkurencji NVIDIA w AI PC. Dla swing traderów kluczowym katalizatorem jest to, czy CEO Cristiano Amon może przypisać twarde liczby przychodów na rok fiskalny 2027 do planu Dragonfly.

3. Wzrost automotive i odzyskanie Chin mogą ustalić podłogę i sufit

Automotive to najjaśniejszy punkt dowodowy wykonania Qualcomm. Przychody automotive Q2 osiągnęły rekordowy poziom 1,33 miliarda USD, wzrost o 38% rok do roku, z zarządem prognozującym exit run rate powyżej 6 miliardów USD do końca roku fiskalnego. Wieloletnie design-winy ze Stellantis, BMW, Mercedes-Benz i chińskimi producentami NEV przekształcają się teraz w przychody. Odzyskanie chińskich handsetów to drugi czynnik wahający. Jeśli zapasy Android OEM znormalizują się i zamówienia wznowią w Q3 i Q4 zgodnie z prognozami, przychody handsetów mogłyby się ustabilizować i zmniejszyć obciążenie wyników QCT.

Prognoza Qualcomm na 2026: Wzrost 260+ USD na Dniu Inwestora vs. ryzyko przeciągania handsetów 175 USD

Perspektywy Qualcomm na 2026 zależą od jednego centralnego pytania: czy Dzień Inwestora 24 czerwca może dać inwestorom wiarygodne cele przychodów z centrów danych dla Dragonfly i jego biznesu hyperscaler niestandardowego krzemu? Scenariusz byka zakłada, że przychody z dywersyfikacji Qualcomm są rzeczywiste, ale nie są jeszcze w pełni odzwierciedlone w modelach konsensusu. Scenariusz niedźwiedzia zakłada, że akcja już wyceniła zbyt dużo wzrostu zanim przychody z centrów danych osiągną skalę.

Scenariusz byka: QCOM przebija powyżej 260 USD na silnych wytycznych centrów danych

Scenariusz byczy wymaga od Qualcomm udowodnienia, że Dragonfly może stać się prawdziwym generatorem przychodów z centrów danych AI, a nie tylko długoterminową koncepcją. Jeśli Dzień Inwestora 24 czerwca dostarczy jasnych celów na rok fiskalny 2027 dla inferencji AI, niestandardowego krzemu i wdrożeń hyperscaler, inwestorzy mogliby zacząć wyceniać QCOM jako platformę infrastruktury AI i edge AI, a nie akcję chipów handsetowych. Ten wzrost byłby wspierany przez dostawy hyperscaler Q4 2026, automotive wychodzący z roku fiskalnego 2026 powyżej 6 miliardów USD run rate, rolę Snapdragon w AI na urządzeniu i wykup 20 miliardów USD wspierający EPS. Jeśli te elementy się złożą, QCOM mogłby przebić do zakresu 260-280 USD, z silniejszym scenariuszem wzrostu osiągającym 279-330 USD w ciągu 12 miesięcy.

Scenariusz bazowy: QCOM konsoliduje się między 200 a 250 USD

Scenariusz bazowy to stałe wykonanie bez większego resetu wyceny. Dzień Inwestora Qualcomm dostarcza kierunkowy plan centrów danych, ale nie wystarczająco twardych szczegółów przychodów na rok fiskalny 2027, aby wywołać duże aktualizacje konsensusu. Przychody handsetów Q3 osiągają dno zgodnie z prognozami, automotive nadal rośnie, a pierwsze dostawy hyperscaler niestandardowego krzemu rozpoczynają się w Q4 bez jeszcze stawania się głównym współtwórcą przychodów. W tym scenariuszu QCOM prawdopodobnie handluje między 200 a 250 USD, podczas gdy inwestorzy czekają na wyniki Q4 FY2026 i wytyczne na rok fiskalny 2027, aby potwierdzić, czy Dragonfly może się skalować.

Scenariusz niedźwiedzia: QCOM spada w kierunku 175 USD, jeśli Dragonfly rozczaruje

Scenariusz niedźwiedzi byłby napędzany rozczarowującym Dniem Inwestora. Jeśli Qualcomm nie uda się skwantyfikować przychodów z centrów danych, lub jeśli zaangażowanie hyperscaler wydaje się mniejsze lub wolniejsze niż oczekiwano, premia akcji do Street consensus target 175-180 USD mogłaby stracić wsparcie. W tym przypadku QCOM mogłby się cofnąć w kierunku 175 USD, gdzie wycena cyklu handsetów i wycena oparta na przepływach pieniężnych zbiegają się. RTX Spark NVIDIA wywierający presję na design-winy Snapdragon AI PC, głębsza słabość chińskich handsetów lub szybszy insourcing modemów Apple dodałyby dalsze ryzyko spadkowe.

Przeczytaj więcej: Najlepsze akcje centrów danych AI do kupna w 2026: Chmura, serwery i infrastruktura obliczeniowa AI

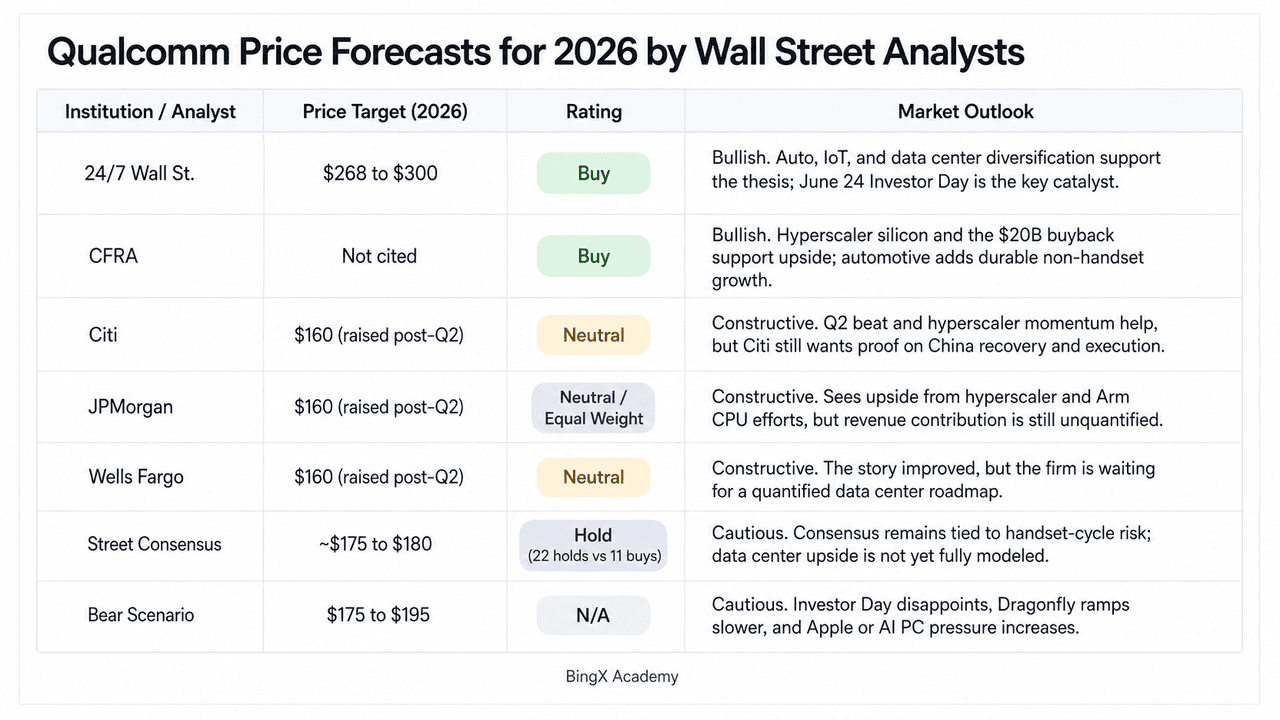

Prognozy cenowe Qualcomm na 2026 przez analityków z Wall Street

|

Instytucja / Analityk |

Cel cenowy (2026) |

Rating |

Perspektywa rynkowa |

|

24/7 Wall St. |

268-300 USD |

Kupuj |

Optymistyczny. Dywersyfikacja na automotive, IoT i niestandardowy krzem centrów danych jest rzeczywista; Dragonfly i zaangażowanie hyperscaler ASIC nie są jeszcze w modelach konsensusu. Dzień Inwestora 24 czerwca to katalizator przeszacowania. |

|

CFRA |

Nie cytowane |

Kupuj |

Optymistyczny. Potwierdzone wielopokoleniowe zaangażowanie w krzem hyperscaler i autoryzacja wykupu 20 miliardów USD wspierają tezę. Automotive przy 6+ miliardów USD run rate zapewnia trwałą kotwicę przychodów nie-handsetowych. |

|

Citi |

160 USD (podniesiony po Q2) |

Neutralny |

Konstruktywny. Podniósł cel po pobiciu Q2, cytując wzrost hyperscaler ASIC i oczekiwane dno chińskich handsetów w Q3 2026, ale chce dowodu wykonania przed staniem się otwarcie optymistycznym. |

|

JPMorgan |

160 USD (podniesiony po Q2) |

Neutralny / Equal Weight |

Konstruktywny. Cytował wzrost hyperscaler i pipeline CPU opartych na Arm jako znaczący, ale nieskwantyfikowany wzrost. Obniżył wcześniej w 2026 z powodu słabości handsetów przed podniesieniem celu po Q2. |

|

Wells Fargo |

160 USD (podniesiony po Q2) |

Neutralny |

Konstruktywny. Wyniki "pozytywnie przyćmione" przez ogłoszenie hyperscaler ASIC. Czeka na Dzień Inwestora 24 czerwca, aby dostarczyć skwantyfikowany plan centrów danych przed aktualizacją ratingu. |

|

Konsensus Street |

~175-180 USD |

Trzymaj (22 hold vs 11 kupuj) |

Ostrożny. Konsensus pozostaje zakotwiczony w ryzyku cyklu handsetów, insourcingu modemów Apple i koncentracji chińskiej. Przychody z centrów danych nie zostały jeszcze skwantyfikowane w modelach. Szeroka luka vs obecna cena. |

|

Scenariusz niedźwiedzi |

175-195 USD |

N/A |

Ostrożny. Zakłada, że Dzień Inwestora rozczarowuje, komercyjny wzrost Dragonfly opóźnia się do roku fiskalnego 2028, NVIDIA eroduje udział Snapdragon X PC, a insourcing modemów Apple przyspiesza harmonogram. |

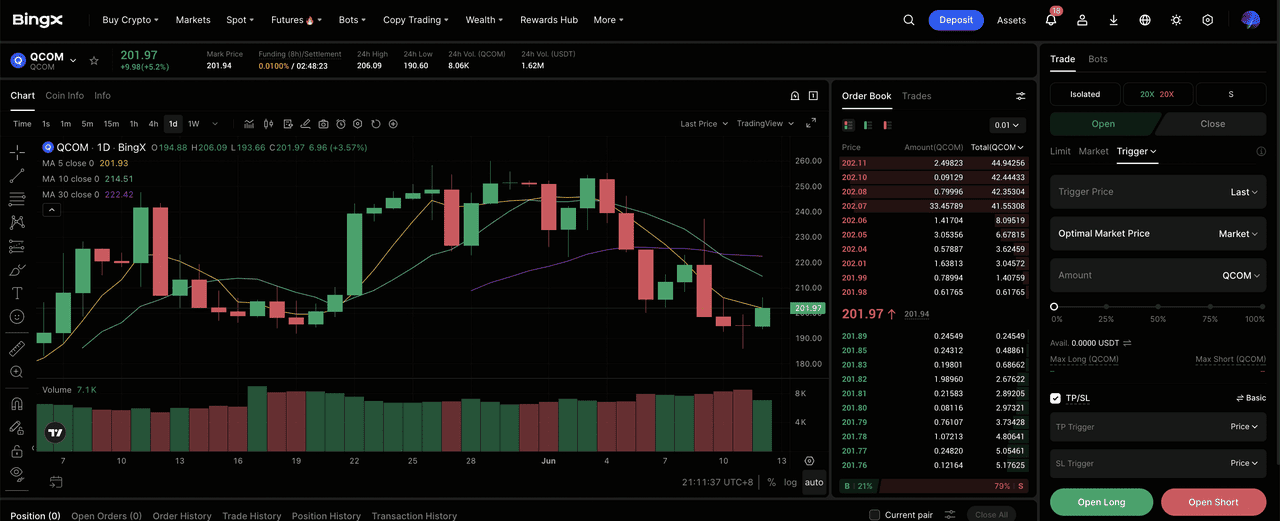

Jak handlować futures na akcje Qualcomm (QCOM) na BingX TradFi

Qualcomm wchodzi w wysokostawkowy cykl produktowy kształtowany przez słabość chińskich handsetów, rekordowy wzrost automotive i nadal niedowartościowaną możliwość AI centrów danych. Dla taktycznych traderów ostra dwukierunkowa zmienność QCOM stwarza potencjalne możliwości handlowe przez BingX TradFi.

Krok 1: Dostęp do BingX TradFi. Zarejestruj się i przejdź do specjalistycznej sekcji TradFi na głównym dashboardzie giełdy BingX.

Krok 2: Wybierz Qualcomm (QCOM). Wyszukaj kontrakt QCOM-USDT perpetual futures.

Krok 3: Wybierz swój kierunek. Wybierz Otwórz długą pozycję jeśli oczekujesz, że Dzień Inwestora Qualcomm, plan centrów danych, dostawy hyperscaler niestandardowego krzemu, wzrost automotive i program wykupu wspierają dalszy wzrost. Otwórz krótką pozycję, jeśli oczekujesz presji wyceny ze słabszego Dnia Inwestora, głębszej słabości chińskich handsetów lub silniejszej konkurencji NVIDIA w AI PC.

Krok 4: Ustaw dźwignię i tryb depozytu zabezpieczającego. Zastosuj preferowane parametry Isolated lub Cross-Margin wraz z zdyscyplinowanymi współczynnikami dźwigni, aby zmaksymalizować efektywność kapitału przy kontrolowaniu ryzyka likwidacji.

Krok 5: Użyj kontroli ryzyka TP/SL. Ustaw zlecenia Take-Profit i Stop-Loss (TP/SL) przed wejściem w transakcję. Układ QCOM na 2026 obejmuje zarówno katalizatory wzrostu, jak i ryzyka spadkowe, więc zdyscyplinowane wyjścia są niezbędne przy handlu futures na akcje z dźwignią.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje Qualcomm

Historia AI i dywersyfikacji Qualcomm jest przekonująca, ale QCOM nadal stoi przed ryzykami związanymi z Apple, Chinami, NVIDIA, timingiem centrów danych i wyceną.

- Ryzyko insourcingu modemów Apple: Apple rozwija własny modem 5G i zmniejsza zależność od komponentów Qualcomm. Jeśli Apple ostatecznie wyeliminuje modemy Qualcomm z całej linii iPhone, QCOM może stracić zarówno przychody chipowe QCT, jak i część swoich wysokomarżowych dochodów licencyjnych QTL. Timing jest nadal niepewny, ale to pozostaje jednym z największych długoterminowych ryzyk Qualcomm.

- Słabość chińskich handsetów: Qualcomm silnie zależy od chińskich OEM-ów Android, takich jak Xiaomi, OPPO, vivo i Honor. W 2026 roku ograniczenia dostaw pamięci i drawdown zapasów już wywierały presję na zamówienia handsetów. Jeśli popyt w Chinach pozostanie słaby lub restrykcje handlowe USA-Chiny się zintensyfikują, odzyskanie handsetów Qualcomm może być wolniejsze niż oczekiwano.

- Konkurencja NVIDIA AI PC: RTX Spark NVIDIA dodaje nową konkurencję dla platformy Snapdragon Qualcomm w Windows AI PC. Qualcomm nadal ma przewagi w efektywności energetycznej, zintegrowanej łączności i projektowaniu cienkich i lekkich laptopów, ale ekosystem oprogramowania AI NVIDIA i mindshare deweloperów mogą wpływać na przyszłe design-winy OEM.

- Ryzyko timingu przychodów z centrów danych: Strategia centrów danych Dragonfly Qualcomm i zaangażowanie hyperscaler w niestandardowy krzem są obiecujące, ale przychody nadal nie są w pełni skwantyfikowane. Początkowe dostawy są oczekiwane później w 2026, jednak wczesne dostawy mogą nie przekłażać się natychmiast na duże przychody. Jeśli Dzień Inwestora nie dostarczy jasnych celów na rok fiskalny 2027, przeszacowanie AI może stracić momentum.

- Luka wyceny vs. konsensus: Obecny zakres handlowy QCOM 200-250 USD znajduje się znacznie powyżej Street consensus target około 175-180 USD. Ta luka odzwierciedla optymizm wokół AI, automotive, niestandardowego krzemu i wykupów, ale również zwiększa ryzyko spadkowe. Słaby Dzień Inwestora, głębsza presja handsetów lub miss Q3 mogą wywołać ostry reset wyceny.

Ostateczne przemyślenia: Czy akcje Qualcomm to kupno w 2026?

Na dzień czerwca 2026 Qualcomm (QCOM) to jedna z ciekawszych konfiguracji półprzewodnikowych, ponieważ jej historia nie dotyczy już tylko smartfonów. Rekordowe przychody Q2 FY2026 w wysokości 10,6 miliarda USD, automotive zmierzające w kierunku 6+ miliardów USD rocznego run rate, potwierdzone zaangażowanie hyperscaler w niestandardowy krzem, ekspansja centrów danych Dragonfly i autoryzacja wykupu 20 miliardów USD - wszystko to wskazuje na firmę czyniącą rzeczywisty postęp poza modemami mobilnymi. Rajd 50% z marcowego dna do 247,90 USD odzwierciedlał ten optymizm, podczas gdy 11% pullback po ogłoszeniu AI PC NVIDIA pokazał, jak krucha jest premia za edge AI przed skalowaniem przychodów z centrów danych.

Dzień Inwestora 24 czerwca to teraz kluczowy katalizator. Z Street consensus nadal blisko 175-180 USD i ratingami analityków podzielonymi między Hold a Buy, Qualcomm musi pokazać, że Dragonfly, automotive AI i niestandardowy krzem mogą rosnąć wystarczająco szybko, aby zrekompensować ryzyko modemów Apple i słabość chińskich handsetów. Dla aktywnych traderów futures QCOM na BingX TradFi oferują sposób na handlowanie obiema stronami tej wysokozmiennej konfiguracji. Dla długoterminowych inwestorów teza dywersyfikacji jest rzeczywista, ale to, czy QCOM jest sprawiedliwie wyceniony na obecnych poziomach, zależy od tego, ile widoczności przychodów Cristiano Amon może dostarczyć 24 czerwca.

Powiązane lektury

- Najlepsze akcje AI hyperscaler do obserwowania w 2026: 700-miliardowy wyścig infrastruktury chmurowej

- Najlepsze akcje półprzewodników AI do kupna w 2026: Kompletny przewodnik po chipach AI i łańcuchu dostaw

- Najlepsze akcje centrów danych AI do kupna w 2026: Chmura, serwery i infrastruktura obliczeniowa AI

- Perspektywy cen akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

- Perspektywy akcji Apple (AAPL) na 2026: Wzrost MacBook Neo czy pułapka wyceny AI?