Sztuczna inteligencja (AI) przeszła od historii oprogramowania do budowania centrów danych. W 2026 roku wydatki kapitałowe hyperscalerów coraz częściej kierowane są na fizyczną infrastrukturę potrzebną do obsługi obciążeń AI, w tym pojemność chmury, serwery AI, systemy zasilania, chłodzenia, sieci i operacje centrów danych. Wraz ze wzrostem zapotrzebowania na moc obliczeniową AI przekraczającą dostępną pojemność, firmy budujące, obsługujące i dostarczające infrastrukturę centrów danych stały się jednymi z najbardziej bezpośrednich spółek publicznych w cyklu infrastruktury AI.

Ten przewodnik koncentruje się na kluczowych spółkach stojących za tematyką centrów danych AI, w tym platformach chmurowych i hyperscale, operatorach centrów danych, dostawcach serwerów AI, dostawcach infrastruktury zasilania i chłodzenia oraz firmach produkującymi sprzęt sieciowy. Zamiast skupiać się na projektantach chipów, artykuł analizuje przedsiębiorstwa wspierające fizyczną ekspansję pojemności sztucznej inteligencji (AI) i wyjaśnia, jak globalni inwestorzy mogą handlować wybranymi nazwami na BingX TradFi poprzez kontrakty perpetual z zabezpieczeniem USDT.

Przegląd rynku centrów danych AI w 2026: dlaczego pojemność definiuje cykl

Cykl centrów danych sztucznej inteligencji (AI) w 2026 roku definiuje nie tyle słaby popyt, co trudność w uruchomieniu wystarczającej pojemności. Dostawcy usług chmurowych, producenci serwerów, firmy infrastruktury energetycznej, dostawcy sieci i operatorzy centrów danych są wszystkie wciągnięte w tę samą rozbudowę. Cztery strukturalne realia wyjaśniają, gdzie płynie wartość w stosie centrów danych AI.

1. Wydatki kapitałowe hyperscalerów osiągnęły skalę przemysłową

Wydatki na infrastrukturę AI weszły w nową fazę. Oczekuje się, że Amazon, Microsoft, Alphabet i Meta wydadzą setki miliardów dolarów na wydatki kapitałowe w 2026 roku, z dużą częścią skierowaną na centra danych AI, serwery, sieci, systemy zasilania i infrastrukturę chłodzenia. Ma to znaczenie, ponieważ wydatki kapitałowe hyperscalerów nie są już tylko historią oprogramowania chmurowego. To teraz rozbudowa na skalę przemysłową, która przynosi korzyści firmom w całym ekosystemie fizycznych centrów danych.

2. Zaległości chmurowe są większe niż dostępna pojemność

Zapotrzebowanie na usługi chmury AI nadal przewyższa dostępną infrastrukturę. Microsoft, Google Cloud i Oracle raportowały duże zaległości w chmurze lub infrastrukturze, pokazując, że klienci zobowiązują się do przyszłej pojemności AI zanim będzie w pełni dostępna. To przesuwa fokus rynku z krótkoterminowych marż chmurowych na widoczność pojemności. Dla spółek centrów danych AI kluczowym pytaniem jest, jak szybko firmy mogą przekształcić zakontraktowane zapotrzebowanie w operacyjną pojemność obliczeniową.

3. Zasilanie, chłodzenie i ziemia stały się ograniczeniami wiążącymi

Centra danych AI wymagają ogromnej ilości energii elektrycznej, zaawansowanego chłodzenia, dostępu do sieci i fizycznej ziemi. W wielu regionach dostępność energii i terminy przyłączenia do sieci obecnie spowalniają ekspansję bardziej niż dostępność kapitału. To tworzy możliwości dla dostawców sprzętu energetycznego, specjalistów od chłodzenia, wykonawców sieci i operatorów centrów danych z zabezpieczoną ziemią i dostępem do energii. W 2026 roku prawa do pojemności i dostęp do energii stały się przewagami strategicznymi.

4. Serwery AI i infrastruktura centrów danych stają się bardziej wyspecjalizowane

Obciążenia AI wymagają bardziej wyspecjalizowanej infrastruktury niż tradycyjne przetwarzanie w chmurze. Wysoko gęste regały serwerowe, zaawansowane chłodzenie, szybsze sieci i zoptymalizowane układy obiektów stają się niezbędne dla trenowania, inferencji i aplikacji AI przedsiębiorstwa. To przynosi korzyści firmom, które dostarczają lub obsługują fizyczną warstwę infrastruktury AI, w tym producentom serwerów AI, hyperscale dostawcom usług chmurowych, REIT-om centrów danych, firmom infrastruktury energetycznej i dostawcom sprzętu sieciowego.

Jakie są najlepsze akcje centrów danych AI w 2026?

Sześć nazw definiuje tezę centrów danych AI na 2026 rok. NVIDIA dostarcza GPU, które napędzają rozbudowę, AMD zapewnia alternatywną platformę obliczeniową i franczyzę CPU serwerowych, Amazon i Microsoft obsługują dwie największe chmury hyperscale, Oracle jest najszybciej rosnącym dostawcą infrastruktury chmurowej poprzez swoją ekspozycję na OCI i Stargate, a Super Micro Computer montuje serwery AI w skali regału, które łączą wszystko razem.

1. NVIDIA (NVDA)

Główna rola: Obliczenia GPU AI i ekosystem oprogramowania CUDA

NVIDIA pozostaje centralnym dostawcą obliczeń dla centrów danych AI w 2026 roku. Jej GPU napędzają większość frontowych obciążeń treningowych i rosnący udział inferencji, podczas gdy CUDA nadal działa jako fosa oprogramowania, która utrzymuje programistów, frameworki AI i infrastrukturę przedsiębiorstwa blisko powiązane ze sprzętem NVIDIA.

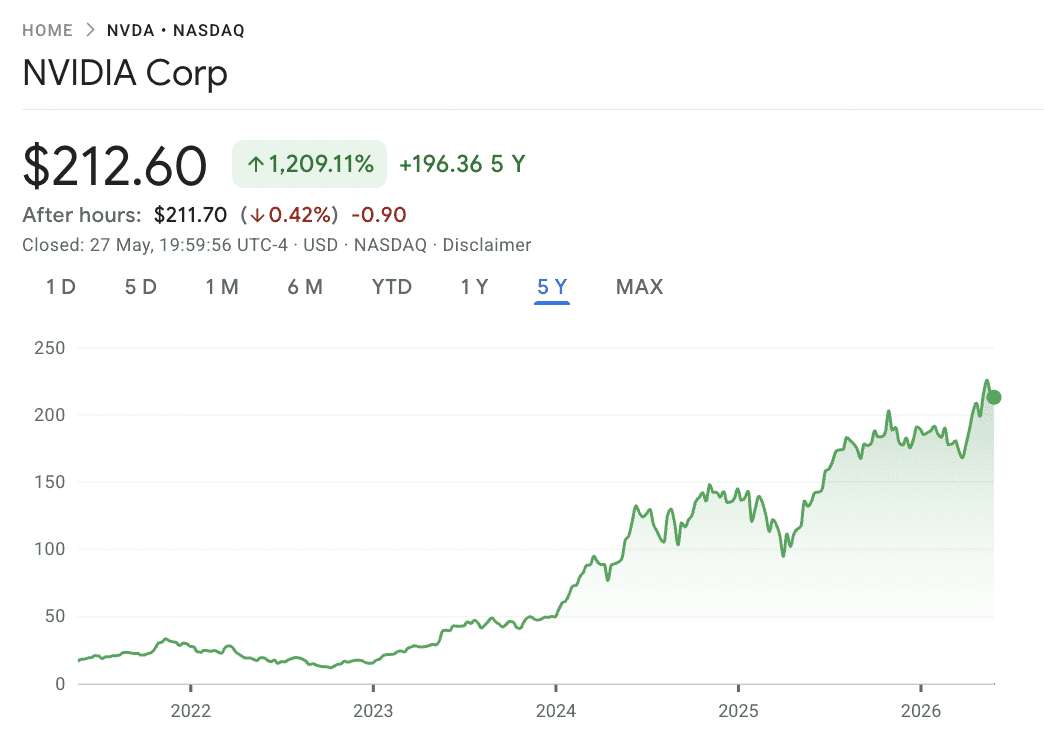

Wyniki Q1 FY2027 wzmocniły tę pozycję, z przychodami 81,6 miliarda dolarów i skorygowanym EPS 1,87 dolara, powyżej konsensusu. Następnym głównym katalizatorem jest platforma Vera Rubin, zaplanowana na drugą połowę 2026 roku, którą zarząd spodziewa się, że pozostanie ograniczona podażą przez cały okres jej życia. Z kapitalizacją rynkową blisko 5,4 biliona dolarów, NVIDIA jest nadal najbardziej bezpośrednią ekspozycją spółki o dużej kapitalizacji na popyt na obliczenia AI.

Głównym powodem, dla którego NVIDIA pozostaje trudna do zastąpienia, jest jej ekosystem programistyczny. Niestandardowy krzem hyperscalerów może zmniejszyć zależność od GPU dla niektórych obciążeń inferencyjnych, ale większość frameworków AI nadal optymalizuje najpierw CUDA. To sprawia, że niestandardowe chipy są przyrostową presją konkurencyjną, a nie pełnym zastępowaniem roli NVIDIA w centrach danych AI.

Czytaj więcej: Perspektywy kursu akcji Nvidia (NVDA) na 2026: czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 dolarów?

Trend cenowy NVDA (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

15,06 $ |

4,83 $ |

1.2192 |

Zapotrzebowanie na gaming i centra danych w czasach pandemii |

|

2021 |

33,36 $ |

11,50 $ |

1.2539 |

Szczyt kopania krypto; momentum centrów danych |

|

2022 |

30,04 $ |

10,81 $ |

−50,27% |

Krach krypto; nadwyżka kart do kopania; podwyżki stóp Fed |

|

2023 |

50,41 $ |

14,10 $ |

2.3902 |

Moment ChatGPT; wzrost Hopper; początek rajdu AI |

|

2024 |

152,89 $ |

45,95 $ |

1.712 |

Premiera Blackwell; kapitalizacja rynkowa przekracza 3 biliony dolarów |

|

2025 |

190,95 $ |

86,62 $ |

0.2579 |

Rok konsolidacji; skalowanie dostaw Blackwell |

|

2026 YTD |

~220 $ (maj) |

~140 $ (sty) |

+45% YTD (szac.) |

Pokonanie prognoz Q1 FY27; pozycjonowanie wzrostu Rubin; kapitalizacja 5,4 bln $ |

2. Amazon (AMZN)

Główna rola: AWS i infrastruktura chmury AI hyperscale

Amazon pozostaje jedną z najważniejszych spółek centrów danych AI poprzez Amazon Web Services (AWS), największą platformę chmury hyperscale pod względem skali bezwzględnej. W 2026 roku AWS agresywnie rozbudowuje pojemność AI, ponieważ zapotrzebowanie przedsiębiorstw na obliczenia chmurowe, infrastrukturę treningową i obciążenia inferencyjne nadal przyspiesza.

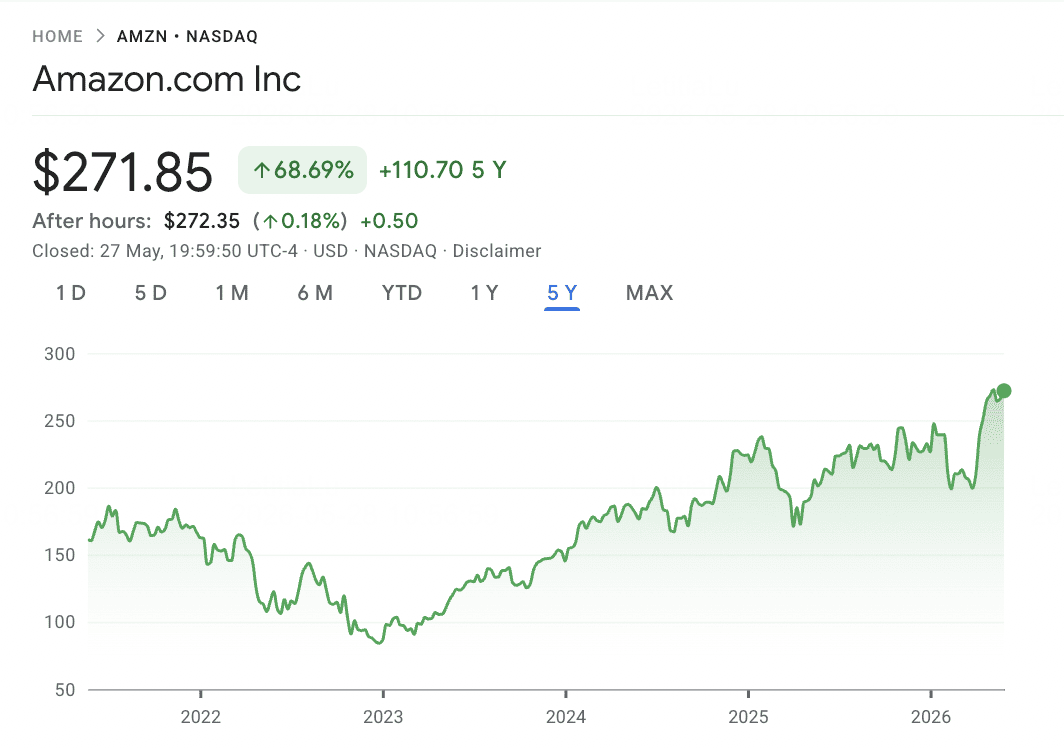

Przychody Q1 FY2026 osiągnęły 181,5 miliarda dolarów, wzrost o 17% rok do roku, podczas gdy przychody AWS wzrosły o 28% do 37,6 miliarda dolarów, najszybszym tempem od piętnastu kwartałów. Wydatki kapitałowe Amazon w Q1 osiągnęły 43,2 miliarda dolarów, stawiając firmę na drodze do około 200 miliardów dolarów wydatków pełnorocznych, ponieważ reinwestuje intensywnie w pojemność centrów danych, infrastrukturę AI i niestandardowy krzem.

Kluczową tezą jest to, że Amazon szybko monetyzuje infrastrukturę AI w miarę uruchamiania nowej pojemności. AWS osiągnął roczną stopę przychodów wynoszącą 142 miliardy dolarów, podczas gdy przychody AWS AI wynoszą teraz około 15 miliardów dolarów rocznie, w porównaniu z około 5 miliardami dolarów na początku 2025 roku. Trainium 2 i Inferentia 3 również dają Amazon pionowo zintegrowaną mapę drogową niestandardowego krzemu, pomagając zmniejszyć zależność od zewnętrznych dostaw GPU z czasem.

Trend cenowy AMZN (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

176,57 $ |

83,83 $ |

0.7626 |

Wzrost e-commerce w czasie pandemii; przyspieszenie zapotrzebowania AWS |

|

2021 |

186,57 $ |

147,60 $ |

0.0238 |

Konsolidacja po pandemii; mieszane sygnały retail |

|

2022 |

170,41 $ |

81,82 $ |

−49,62% |

Wyprzedaż tech; kompresja marż AWS; początek zwolnień |

|

2023 |

154,07 $ |

83,12 $ |

0.8088 |

Narracja AI; ponowne przyspieszenie AWS; dyscyplina kosztów |

|

2024 |

232,93 $ |

144,57 $ |

0.4439 |

Wzrost AWS powyżej 19%; rozszerzenie udziału w Anthropic |

|

2025 |

242,06 $ |

167,32 $ |

−2,82% |

Obawy o widoczność capex; faza konsolidacji |

|

2026 YTD |

278,56 $ (52-tyg.) |

196,00 $ (52-tyg.) |

+~22% YTD |

Zobowiązanie capex 200 mld $; AWS +28%, stopa 142 mld $; kapitalizacja 2,56 bln $ |

3. Microsoft (MSFT)

Główna rola: Chmura Azure i infrastruktura partnerstwa OpenAI

Microsoft jest jedną z najważniejszych spółek centrów danych AI, ponieważ Azure znajduje się bezpośrednio za większością wzrostu obciążeń AI pierwszej linii. Jego partnerstwo z OpenAI daje Microsoft unikatową ekspozycję na trenowanie modeli na dużą skalę, zapotrzebowanie na inferencję i adopcję AI w przedsiębiorstwach poprzez produkty takie jak ChatGPT, Copilot i GitHub Copilot.

Azure nadal rośnie powyżej 35% w 2026 roku, ale głównym ograniczeniem jest pojemność, a nie popyt. Kierownictwo cytowało ponad 80 miliardów dolarów nierealizowanych zamówień Azure, z dostępnością energii działającą jako główne wąskie gardło. Microsoft również ustalił wydatki kapitałowe na rok kalendarzowy 2026 na około 190 miliardów dolarów, powyżej wcześniejszych oczekiwań, z częścią wzrostu związaną z rosnącymi kosztami pamięci i komponentów.

Przewagą Microsoft jest szerokość w stosie AI. Firma łączy infrastrukturę Azure, dostęp do modeli OpenAI, aplikacje Copilot, narzędzia deweloperskie i własną mapę drogową niestandardowego krzemu poprzez CPU Cobalt i akceleratory AI Maia. Ryzykiem jest to, że inwestorzy nadal trawią skalę zobowiązania capex, nawet gdy popyt pozostaje ograniczony podażą.

Czytaj więcej: Perspektywy Microsoft (MSFT) na 2026: czy wzrost Azure AI i Copilot może napędzić akcje MSFT do ponad 550 dolarów?

Trend cenowy MSFT (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

222,48 $ |

129,38 $ |

0.4253 |

Przyspieszenie zapotrzebowania na chmurę w czasie pandemii |

|

2021 |

333,16 $ |

204,38 $ |

0.5248 |

Wzrost Azure powyżej 50%; siła oprogramowania produktywności |

|

2022 |

325,04 $ |

209,39 $ |

−28,02% |

Wyprzedaż tech; spadek Azure; początek zwolnień |

|

2023 |

378,41 $ |

217,88 $ |

0.5819 |

Rozszerzenie partnerstwa OpenAI; premiera Copilot; przeszacowanie AI |

|

2024 |

464,00 $ |

363,62 $ |

0.1293 |

Pojemność Azure AI wyprzedana; kontrola widoczności capex |

|

2025 |

555,45 $ |

352,67 $ |

0.1558 |

Rekord wszech czasów lipiec 2025; wątpliwości capex powodują spadek |

|

2026 YTD |

483,47 $ |

393,67 $ |

−16,42% YTD (lut) |

Ustalony capex 190 mld $ na 2026; Azure +39%, ograniczony podażą; obecnie ~418 $ |

4. Advanced Micro Devices (AMD)

Główna rola: Alternatywna platforma obliczeń GPU AI i CPU centrów danych

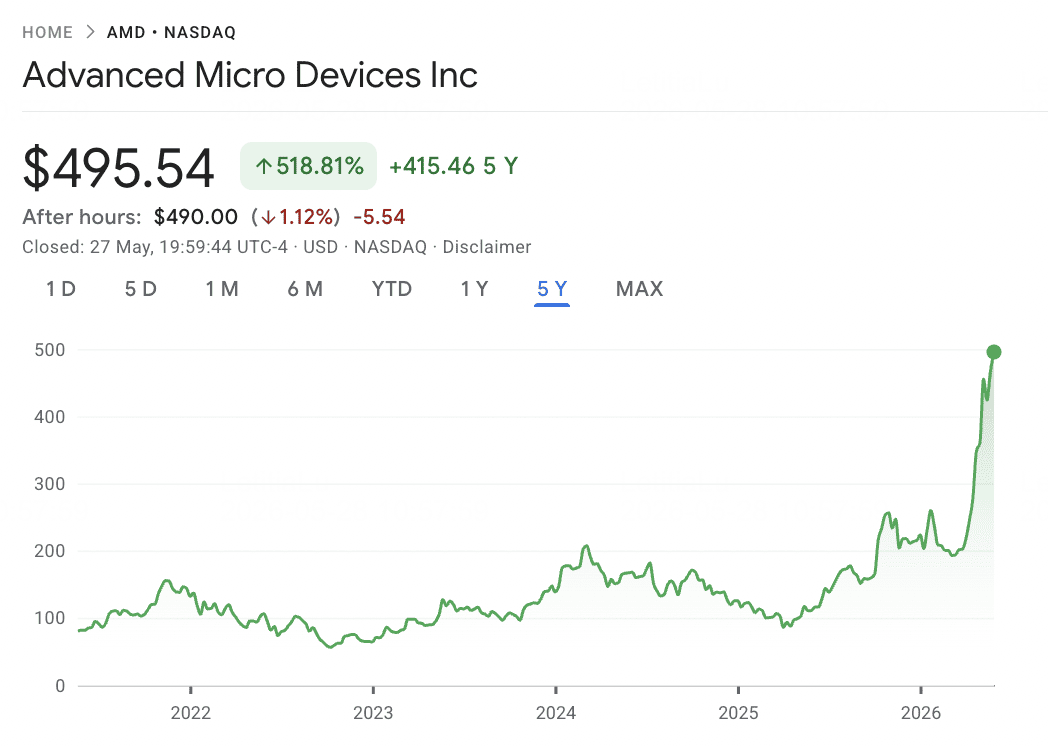

AMD jest główną komercyjną alternatywą dla NVIDIA w akceleratorach AI, podczas gdy jego franczyza serwerowych CPU EPYC daje mu silną pozycję w infrastrukturze centrów danych. Seria MI300 zbudowała momentum przez 2025 rok, a nadchodząca platforma MI450 jest centralna dla wieloletniej umowy z Meta na wdrożenie do 6 gigawatów GPU AMD Instinct w jej infrastrukturze AI.

Przychody Q1 2026 osiągnęły 10,3 miliarda dolarów, wzrost o 38% rok do roku, podczas gdy przychody Data Center wzrosły o 57% do 5,8 miliarda dolarów. Kierownictwo prognozowało przychody Q2 na około 11,2 miliarda dolarów, powyżej konsensusu, odzwierciedlając silne zapotrzebowanie zarówno na akceleratory AI, jak i CPU serwerowe.

Niedocenianą częścią tezy AMD jest strona CPU. Obciążenia agentowe AI zwiększają wymagania CPU dla każdego wdrożonego akceleratora, wspierając oczekiwania AMD na wzrost przychodów z CPU serwerowych o ponad 70% w 2026 roku. Akcje wzrosły o około 66% od początku roku, z fokusem inwestorów teraz na wykonaniu MI450 i kontynuowanych zdobyczach udziałów EPYC.

Czytaj więcej: Prognoza ceny AMD na 2026: suwerenność AI za 525 dolarów czy pułapka wyceny za 300 dolarów?

Trend cenowy AMD (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

97,98 $ |

36,75 $ |

0.9998 |

Wzrost gamingu i centrów danych w czasie pandemii |

|

2021 |

164,46 $ |

72,50 $ |

0.5691 |

Zdobywanie udziałów EPYC; wzrost centrów danych |

|

2022 |

155,42 $ |

54,57 $ |

−54,95% |

Wyprzedaż tech; słabość rynku PC |

|

2023 |

151,05 $ |

60,05 $ |

1.2759 |

Rajd AI; oczekiwania na premierę MI300 |

|

2024 |

227,30 $ |

116,37 $ |

−18,20% |

Początek dostaw MI300, ale rozczarowujące marże |

|

2025 |

215,00 $ |

78,21 $ |

0.22 |

Stabilizacja; spekulacje o umowie GPU z Meta |

|

2026 YTD |

~352 $ (kwi) |

~210 $ (sty) |

+66% YTD |

Potwierdzona umowa Meta 6 GW; przychody Q1 +38%; Data Center +57% |

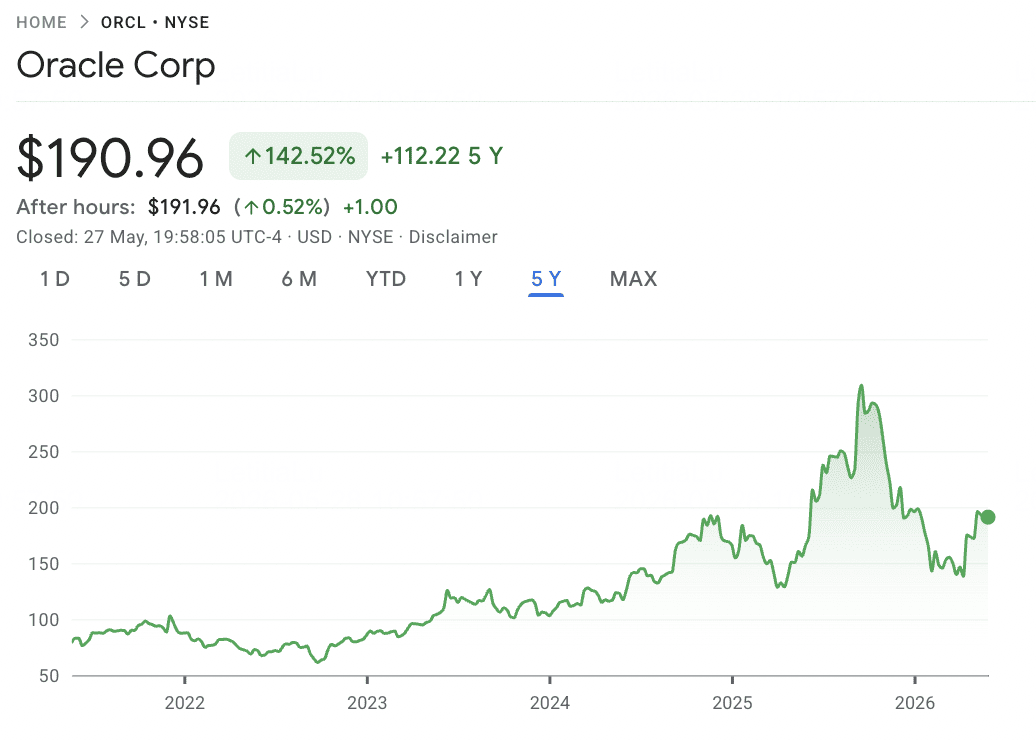

5. Oracle (ORCL)

Główna rola: Infrastruktura chmury OCI i partner rozbudowy Stargate AI

Oracle stał się jedną z najszybciej rosnących nazw infrastruktury chmury AI poprzez Oracle Cloud Infrastructure (OCI) i jego partnerstwo Stargate z OpenAI. Znany wcześniej głównie z baz danych przedsiębiorstwa, Oracle buduje teraz pojemność centrów danych AI na dużą skalę, aby wspierać trenowanie modeli frontowych i obciążenia inferencyjne.

Wyniki Q3 FY2026 pokazały, jak szybko zmienia się biznes. Całkowite przychody osiągnęły 17,2 miliarda dolarów, wzrost o 22% rok do roku, podczas gdy przychody z usług chmurowych wzrosły o 44% do 8,9 miliarda dolarów. Przychody OCI wzrosły o 84% do 4,9 miliarda dolarów, przychody z infrastruktury specyficznej dla AI skoczyły o 243%, a zakontraktowane zaległości wzrosły o 325% do 553 miliardów dolarów.

Główną okazją jest rozbudowa Stargate, z Oracle budującym pojemność centrów danych AI w Teksasie, Nowym Meksyku, Wisconsin i Michigan. Głównym ryzykiem jest presja na przepływy pieniężne: oczekuje się, że wydatki kapitałowe roku fiskalnego 2026 osiągną około 50,6 miliarda dolarów, pchnąwszy wolne przepływy pieniężne głęboko na minus, gdy Oracle inwestuje przed konwersją przychodów.

Czytaj więcej: Perspektywy kursu akcji Oracle (ORCL) na 2026: czy infrastruktura chmury AI może przywrócić ORCL do szczytów?

Trend cenowy ORCL (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

61,00 $ |

36,70 $ |

0.2425 |

Powrót po pandemii; wczesna faza transformacji chmurowej |

|

2021 |

98,32 $ |

56,60 $ |

0.3689 |

Przejęcie Cerner; przyspieszenie rozbudowy OCI |

|

2022 |

85,01 $ |

58,63 $ |

−4,65% |

Wyprzedaż tech; ciężar integracji Cerner |

|

2023 |

123,69 $ |

80,38 $ |

0.3095 |

Pojawienie się narracji AI; przyspieszenie wzrostu OCI |

|

2024 |

190,84 $ |

100,39 $ |

0.5999 |

Ogłoszenie partnerstwa OpenAI Stargate |

|

2025 |

345,72 $ |

122,56 $ |

0.4542 |

Wzrost Stargate; szczyt września; obawy o widoczność capex |

|

2026 YTD |

~210 $ (maj) |

134,57 $ (lut) |

+~15% YTD (szac.) |

Zaległości RPO 553 mld $; OCI +84%; pokonanie prognoz Q3 FY26; częściowe odbicie od dołka lutego |

6. Super Micro Computer (SMCI)

Główna rola:Serwery AI w skali regału i systemy chłodzenia cieczowego

Super Micro Computer jest jedną z najbardziej bezpośrednich gier na infrastrukturę serwerów AI na giełdach amerykańskich. Firma buduje kompletne systemy AI w skali regału, które integrują GPU, CPU, sieci, pamięć i chłodzenie cieczowe. Jej pozycja w bezpośrednim chłodzeniu cieczowym jest szczególnie ważna, ponieważ centra danych AI o wysokiej gęstości coraz częściej wymagają bardziej efektywnego zarządzania cieplnego.

Wzrost pozostaje silny, ale zmienność jest wysoka. Przychody z ostatnich dwunastu miesięcy osiągnęły 33,7 miliarda dolarów do marca 2026 roku, wzrost o 56% rok do roku, a kierownictwo utrzymało prognozy przychodów FY2026 na poziomie 36-40 miliardów dolarów. Jednak Q3 FY2026 obejmował 2,25 miliarda dolarów niższe przychody od konsensusu, głównie z powodu opóźnień czasowych w zamówieniach centrów danych, mimo że marże wykazały poprawę.

Głównym ryzykiem jest wykonanie i zarządzanie. SMCI borykała się z opóźnionymi składkami, zmianami audytorów, problemami księgowymi i ryzykiem nagłówków, co mocno obciążyło akcje. Akcje są teraz notowane około 35 dolarów, znacznie poniżej szczytu z marca 2024 wynoszącego 118,81 dolara. Dla inwestorów SMCI to akcja serwerów AI o wysokiej beta z znacznym potencjałem wzrostu, jeśli zapotrzebowanie na infrastrukturę AI w skali regału przyspieszy, ale także ze znacznym ryzykiem spadku, jeśli problemy z wykonaniem będą kontynuowane.

Trend cenowy SMCI (2020–2026 YTD)

|

Rok |

Maksimum roczne |

Minimum roczne |

Zwrot roczny |

Warunki rynkowe |

|

2020 |

~8 $ |

~3 $ |

0.45 |

Powrót po pandemii; skromne zapotrzebowanie na serwery |

|

2021 |

~15 $ |

~6 $ |

0.39 |

Początek cyklu sprzętu centrów danych |

|

2022 |

~25 $ |

~7 $ |

0.87 |

Wczesne zapotrzebowanie na serwery AI; niedobory GPU |

|

2023 |

~70 $ |

~12 $ |

2.46 |

Moment ChatGPT; eksplozja zamówień serwerów AI |

|

2024 |

118,81 $ |

~30 $ |

0.07 |

Rekord marca 2024; opóźnienie 10-K, zmiana audytora, problemy zarządzania |

|

2025 |

~62 $ |

~20 $ |

−~15% (szac.) |

Rozwiązanie audytora; zarzuty współzałożyciela; skrajna zmienność |

|

2026 YTD |

62,36 $ (52-tyg.) |

19,48 $ (52-tyg.) |

~płaska YTD |

Niedobór przychodów Q3 FY26; utrzymane prognozy FY26 36-40 mld $; kapitalizacja 21 mld $ |

Porównanie akcji centrów danych AI 2026 według roli w łańcuchu dostaw

Akcje centrów danych AI obejmują stos infrastruktury, od platform chmury hyperscale i serwerów AI po zasilanie centrów danych, chłodzenie i sieci. To porównanie pokazuje, jak każda firma przechwytuje inną część rozbudowy centrów danych AI 2026.

|

Ticker |

Główna rola |

Kluczowa przewaga |

Katalizator 2026 |

|

NVDA |

Platforma obliczeń AI |

Ekosystem CUDA i mapa drogowa GPU Vera Rubin |

Pokonanie prognoz Q1 FY2027; wzrost Rubin w H2 2026 |

|

AMZN |

Infrastruktura chmury hyperscale |

Skala AWS, Trainium 2 i monetyzacja chmury AI |

Plan capex ~200 mld $ na 2026; ponowne przyspieszenie wzrostu AWS |

|

MSFT |

Chmura Azure i aplikacje AI |

Partnerstwo OpenAI, zaległości Azure i ekosystem Copilot |

Plan capex ~190 mld $ na 2026; ponad 80 mld $ nierealizowanego popytu Azure |

|

AMD |

Alternatywne obliczenia AI i CPU serwerowe |

Mapa drogowa akceleratora MI450 i franczyza CPU EPYC centrów danych |

Przychody Q1 +38%; przychody Data Center +57%; umowa Meta 6GW |

|

ORCL |

Chmura OCI i rozbudowa pojemności AI |

Partnerstwo Stargate i szybko rozrastające się zaległości chmurowe |

Przychody OCI +84%; RPO osiąga 553 mld $ |

|

SMCI |

Serwery AI w skali regału |

Integracja serwerów AI o wysokiej gęstości i systemy chłodzenia cieczowego |

Prognozy przychodów FY2026 36–40 mld $; fokus na odbudowie marż |

Jak handlować akcjami centrów danych AI na BingX

BingX oferuje dwa sposoby uzyskania ekspozycji na wiodące akcje centrów danych AI bez korzystania z tradycyjnego konta maklerskiego. Tokenizowane akcje na rynku spot BingX zapewniają bezpośrednią, niedźwignową ekspozycję cenową na wybrane nazwy, takie jak NVDA, AMZN i MSFT, podczas gdy kontrakty perpetual z zabezpieczeniem USDT na BingX TradFi pozwalają aktywnym traderom na otwieranie pozycji długich lub krótkich na szerszym zestawie akcji centrów danych AI wokół publikacji wyników, ogłoszeń capex i nagłówków cyklu AI.

Handluj tokenizowanymi akcjami centrów danych AI na rynku spot BingX

Dla długoterminowych inwestorów poszukujących bezpośredniej ekspozycji cenowej akcji bez dźwigni, rynek spot BingX oferuje dostęp do wybranych tokenizowanych akcji, które śledzą bazowe akcje amerykańskie w stosunku 1:1 ekonomicznie poprzez regulowane frameworki aktywów, takie jak Backed Finance i Ondo Finance. Dla tematyki centrów danych AI dostępna ekspozycja tokenizowanych akcji może obejmować nazwy takie jak NVIDIA, Amazon i Microsoft.

Krok 1: Konfiguracja konta i bezpieczeństwo. Zarejestruj się i zaloguj do swojego konta BingX, ukończ weryfikację tożsamości (KYC) w Twoim regionie i włącz uwierzytelnianie dwuskładnikowe.

Krok 2: Doładuj swój portfel spot. Wpłać USDT używając preferowanej sieci, takiej jak TRC-20, ERC-20 lub Arbitrum. Sprawdź minimalne wymagania wpłaty i opłaty sieciowe przed transferem.

Krok 3: Przejdź do rynku spot. Wyszukaj dostępne pary tokenizowanych akcji centrów danych AI, takie jak NVDAON/USDT, NVDAX/USDT, AMZNON/USDT lub MSFTON/USDT dla w pełni zabezpieczonej, niedźwignowej ekspozycji.

Krok 4: Użyj BingX AI Analyst. Wbudowane narzędzie BingX AI może wyświetlić poziomy wsparcia i oporu, średnie ruchome i wskaźniki zmienności bezpośrednio na wykresie.

Krok 5: Wykonaj i rozlicz. Wybierz zlecenie rynkowe lub limit, wprowadź kwotę USDT i potwierdź. Po wypełnieniu saldo tokenizowanych akcji pojawia się w Twoim portfelu spot.

Handluj kontraktami futures na akcje centrów danych AI z USDT na BingX TradFi

Dla aktywnych traderów poszukujących przechwycenia krótkoterminowego momentum lub hedgingu ekspozycji na cykl centrów danych, BingX TradFi pozwala użytkownikom na handel kontraktami futures na akcje GPU compute, hyperscale cloud i AI server z USDT. Te kontrakty perpetual rozliczane w USDT odzwierciedlają ruchy cenowe bazowych akcji, oferując elastyczną ekspozycję długą i krótką bez wymagania od użytkowników posiadania fizycznych akcji.

Krok 1: Konfiguracja konta i bezpieczeństwo. Zarejestruj się i zaloguj do swojego konta BingX, ukończ weryfikację tożsamości wymaganą w Twoim regionie i włącz uwierzytelnianie dwuskładnikowe.

Krok 2: Przydziel kapitał handlowy. Przenieś USDT z portfela spot do konta futures, gdzie będzie służył jako zabezpieczenie.

Krok 3: Wybierz swój kontrakt. Przejdź na stronę rynków TradFi lub sekcję handlu futures. Wybierz kontrakty perpetual na akcje centrów danych, takie jak NVDA-USDT, AMZN-USDT, MSFT-USDT, AMDUS-USDT, ORCL-USDT lub SMCI-USDT.

Krok 4: Ustaw kierunek i dźwignię. Otwórz pozycję długą, jeśli spodziewasz się wzrostu ceny akcji, lub otwórz pozycję krótką, jeśli spodziewasz się spadku. Wybierz dźwignię na podstawie swojego planu ryzyka.

Krok 5: Wykonaj i zarządzaj ryzykiem. Ustaw zlecenia stop-loss i take-profit przed złożeniem transakcji. PnL rozlicza się dynamicznie w USDT.

Ryzyko i kluczowe aspekty handlu akcjami centrów danych

Akcje centrów danych AI oferują ekspozycję na jeden z największych cykli infrastrukturalnych w technologii, ale niosą także ryzyko związane z intensywnością kapitałową, konkurencją niestandardowego krzemu, konwersją zaległości, dostępnością energii i wysoką krótkoterminową zmiennością.

- Ryzyko wykonania wydatków kapitałowych hyperscalerów: Amazon, Microsoft i Oracle wydają rekordowe kwoty na infrastrukturę AI. Jeśli wzrost przychodów AI nie nadąży za rosnącymi wydatkami kapitałowymi, presja na wolne przepływy pieniężne może wywołać szybką kompresję mnożników.

- Ryzyko niestandardowego krzemu dla NVIDIA: AWS Trainium, Google TPU, Microsoft Maia i Meta MTIA są wszystkie zaprojektowane, aby zmniejszyć długoterminową zależność od GPU stron trzecich. Jeśli niestandardowe chipy hyperscalerów zdobędą udział w inferencji szybciej niż oczekiwano, siła cenowa i marże NVIDIA mogą znaleźć się pod presją.

- Ryzyko konwersji zaległości Oracle: Duże RPO Oracle jest ściśle powiązane z infrastrukturą AI i popytem związanym ze Stargate. Wszelkie opóźnienia w budowie centrów danych, dostępności energii lub zobowiązaniach pojemności klientów mogą odsunąć rozpoznawanie przychodów i pogorszyć presję na wolne przepływy pieniężne.

- Ryzyko wykonania i zarządzania SMCI: Super Micro ma jeden z najbardziej wysokich profili beta w grupie centrów danych AI. Kontrola audytorów, obawy dotyczące zgodności, koncentracja klientów, opóźnienia czasowe zamówień lub presja na marże mogą wywołać ostrą zmienność związaną z wynikami.

- Wąskie gardła energetyczne i sieciowe: Ekspansja centrów danych AI jest coraz bardziej ograniczana przez dostęp do energii elektrycznej, pojemność chłodzenia i terminy przyłączenia do sieci. Opóźnienia w dostępności energii mogą odsunąć wdrażanie pojemności dla operatorów chmury i centrów danych.

- Ryzyko dźwigni i likwidacji: Akcje centrów danych mogą się ostro poruszać na wynikach, aktualizacjach capex, komentarzach dotyczących popytu AI lub nagłówkach politycznych. Traderzy używający kontraktów futures z zabezpieczeniem USDT powinni ostrożnie zarządzać wielkością pozycji i używać zleceń stop-loss.

Końcowe przemyślenia: czy powinieneś dodać akcje centrów danych AI do swojego portfela 2026?

Sześć nazw powyżej oferuje różne sposoby uczestnictwa w rozbudowie centrów danych AI 2026. NVIDIA przechwytuje warstwę obliczeń GPU, AMD zapewnia ekspozycję zarówno na akceleratory AI, jak i CPU serwerowe, Amazon i Microsoft zakotwiczają tezę hyperscale cloud, Oracle oferuje wysokowzrostową ekspozycję na infrastrukturę chmurową poprzez OCI i popyt związany ze Stargate, a Super Micro Computer zapewnia bezpośrednią ekspozycję na wdrażanie serwerów AI w skali regału. Razem pokrywają kluczowe części stosu centrów danych AI, od obliczeń i pojemności chmurowej po infrastrukturę serwerową.

Kompromisem jest to, że każda akcja niesie inny profil ryzyka. NVIDIA stoi przed długoterminową konkurencją niestandardowego krzemu, Amazon i Microsoft stoją przed kontrolą wykonania capex, AMD stoi przed ryzykiem wzrostu MI450, Oracle stoi przed konwersją zaległości i presją na wolne przepływy pieniężne, a Super Micro Computer stoi przed ryzykiem wykonania i zarządzania. Dla traderów używających BingX TradFi, konserwatywne wielkości pozycji, kontrola dźwigni i zlecenia stop-loss są niezbędne przy handlu kontraktami futures na akcje centrów danych AI poprzez kontrakty perpetual z zabezpieczeniem USDT.

Powiązane lektury

- Najlepsze akcje półprzewodników AI do kupna w 2026: kompletny przewodnik po chipach AI i łańcuchu dostaw

- Najlepsze akcje pamięci AI do kupna w 2026: wyjaśnienie zapotrzebowania na DRAM, HBM i pamięć AI

- Najlepsze akcje produkcji chipów AI do kupna w 2026: TSMC, ASML i zaawansowana produkcja chipów

- Najlepsze akcje infrastruktury chmury AI do kupna w 2026 w środku wydatków kapitałowych hyperscalerów i boomu neochmury

- Najlepsze akcje obliczeń AI i GPU do kupna w 2026: przejście na inferencję i niestandardowy krzem