Pod koniec czerwca 2026 roku Ford Motor Company (NYSE: F) znajduje się na niezwykle strategicznym rozdrożu, transformując się z tradycyjnego producenta silników spalinowych (ICE) w zwinnego gracza w zakresie komercyjnego oprogramowania i infrastruktury związanej z AI. Po masywnym 45% wzroście pionowym w maju 2026 roku, producent samochodów z siedzibą w Dearborn obecnie notowany jest w okolicach 14,11 USD, wykazując bardzo odporny zysk 14,4% od początku roku i znacznie przewyższając szerszy sektor dóbr konsumenckich nieobowiązkowych.

Podczas gdy akcje spędziły ostatnie dwa lata podatkowe absorbując ciężkie kary finansowe, zakończone masywnym odpisem 19,5 miliarda dolarów z restrukturyzowanych operacji pojazdów elektrycznych (EV), który zniszczył jej zarobki za 2025 rok, kolejne przełomy operacyjne fundamentalnie przeprojektowały długoterminowe perspektywy przychodów Forda. Inwestorzy intensywnie rozważają wyjątkowo silny raport o zarobkach za pierwszy kwartał podatkowy w zestawieniu z bezpośrednimi przeciwnościami makroekonomicznymi, zakłóceniami dostaw i kluczowymi negocjacjami pracowniczymi w Kanadzie.

Gdy globalny ekosystem technologiczny doświadcza masowego wąskiego gardła dostaw dla infrastruktury energetycznej centrów danych AI, niespodziewane wejście Forda w produkcję baterii na skalę sieciową całkowicie zmieniło narrację instytucjonalną. Jednak ostra niekorzystność materiałów i krótkoterminowe osłabienie sprzedaży pojazdów nadal stanowią uporczywy czynnik wyceny.

Ten przewodnik analizuje prognozę akcji Ford Motor Company i przewidywanie cen na pozostałą część 2026 roku, wykorzystując dane z Morgan Stanley, Barclays, JPMorgan, oszacowań konsensusu Morningstar i oficjalnych ujawnień finansowych.

Dowiesz się również jak handlować futures na akcje Ford Motor Co. (F) na BingX TradFi z zabezpieczeniem USDT.

Top 5 rzeczy, które traderzy Ford (F) powinni wiedzieć w 2026 roku

Gdy Ford naviguje w środowisku wysokiego ryzyka reorganizacji korporacyjnej i skalowania infrastruktury, traderzy muszą uważnie monitorować te pięć czynników poruszających rynek:

- Ford Energy AI Data Center Play: W maju 2026 roku Ford oficjalnie uruchomił swoją spółkę zależną Ford Energy, przekształcając bezczynną fabrykę baterii w Kentucky do budowy systemów magazynowania energii na skalę sieciową (BESS). Jego flagowy produkt, Ford Energy DC Block o rozmiarze kontenera transportowego, jest skierowany do centrów danych i przedsiębiorstw energetycznych zmagających się z zasilaniem boomu generatywnej AI.

- Kontrakt EDF Power Solutions na 20 GWh: Potwierdzając natychmiastowy popyt komercyjny, Ford podpisał pięcioletnie umowę dostawy z EDF Power Solutions na do 4 gigawatogodzin (GWh) rocznej pojemności magazynowej, łącznie do 20 GWh na okres kontraktu. Dostawy mają rozpocząć się w 2028 roku.

- 1,3 miliarda dolarów nieoczekiwanej korzyści z Sądu Najwyższego: Przełomowe orzeczenie Sądu Najwyższego USA w lutym 2026 roku unieważniło określone cła handlowe, przynosząc Fordowi papierowy zysk w wysokości 1,3 miliarda dolarów w pierwszym kwartale 2026 roku. Ten masywny zwrot sfinansował spektakularny skorygowany zysk na akcję (EPS) wynoszący 0,66 USD, znacznie przewyższając konsensualne szacunki Wall Street wynoszące jedynie 0,20 USD.

- Pożar w Novelis i szok dostaw aluminium: Główny silnik zysków Forda, aluminiowa linia pickupów F-150, ucierpiała poważny cios dostaw po dwóch niszczycielskich pożarach u głównego dostawcy materiałów, Novelis. Zakłócenie spowodowało 12% spadek produkcji serii F w pierwszym kwartale rok do roku i ostrą 38% załamanie zapasów dealerskich w kwietniu.

- Konfrontacja z Unifor: 22 czerwca 2026 roku Unifor oficjalnie rozpoczął negocjacje kontraktowe wysokiej stawki w imieniu 5 150 kanadyjskich pracowników motoryzacyjnych w zakładach Forda. Jako wybrany producent ustalający wzorzec dla negocjacji Detroit Three, Ford stoi przed ścisłym terminem strajku 10 lipca 2026 roku w złożonym globalnym środowisku handlowym.

Czym jest Ford Motor Company (F)?

Ford Motor Company (NYSE: F) to czołowy globalny producent samochodów odpowiedzialny za projektowanie, produkcję i serwisowanie rozległej gamy komercyjnych vanów, ciężarówek, SUV-ów i luksusowych pojazdów Lincoln. W ramach kompleksowej strategii korporacyjnej Ford+, firma podzieliła swoje operacje na odrębne, wysoce wyspecjalizowane jednostki sprawozdawcze w celu optymalizacji realizacji:

|

Jednostka biznesowa |

Podstawowy mandat operacyjny |

|

Ford Pro |

Wysoko marżowa dywizja komercyjnych flot, oprogramowania i telematyki obsługująca kontrahentów i operatorów przemysłowych. |

|

Ford Blue |

Tradycyjne główne portfolio pojazdów skupione na silnikach spalinowych (ICE) i architekturach hybrydowych wysokiego popytu. |

|

Ford Model e |

Zaawansowane centrum technologiczne zarządzające rozwojem oprogramowania pojazdów elektrycznych, architekturami cyfrowymi i łącznością. |

|

Ford Energy |

Nowo utworzony w 2026 roku segment magazynowania energii produkujący systemy baterii na skalę użytkową przy użyciu licencjonowanej technologii ogniw CATL. |

Na połowę 2026 roku Ford agresywnie wykorzystuje swoją głęboką zdolność skalowania przemysłowego, automatyzowany łańcuch montażu i zaawansowane joint venture baterii, aby pozycjonować się jako kluczowy dostawca zarówno dla komercyjnego sektora motoryzacyjnego, jak i szybko rozwijającego się rynku sieci centrów danych AI.

Wyniki Forda na początku 2026 roku: Reprecyzowanie po zarobkach

Ford rozpoczął wiosnę 2026 roku raportując wybitne wyniki finansowe za pierwszy kwartał 29 kwietnia. Przychody korporacyjne wzrosły do 43,3 miliarda dolarów, osiągając solidną 6% ekspansję rok do roku. Skorygowany zysk przed odsetkami i opodatkowaniem (EBIT) wzrósł do 3,5 miliarda dolarów, reprezentując 8,1% marżę operacyjną, masowe odbicie od negatywnego terytorium operacyjnego odnotowanego w szczycie opłat restrukturyzacyjnych EV w 2025 roku.

Podczas gdy główna linia była znacząco poprawiona przez jednorazowy zwrot ceł w wysokości 1,3 miliarda dolarów, główna dywizja komercyjna Forda, Ford Pro, wykazała wyjątkową strukturalną siłę, generując 1,7 miliarda dolarów EBIT przy wybitnej 11,4% marży zysku. Co więcej, segment Model e obciążony stratami wykazał oznaki stabilizacji, zawężając swoją kwartalną stratę operacyjną do 777 milionów dolarów. Powołując się na ten bazowy strukturalny momentum, zarząd pewnie podniósł swoje roczne wytyczne skorygowanego EBIT za 2026 rok do zakresu 8,5-10,5 miliarda dolarów, w górę od początkowej projekcji 8,0-10,0 miliarda dolarów.

Strategia handlowa Forda na 2026 rok: Nawigacja w wielokrotnościach zmienności

- Strukturalne wsparcie na poziomie 13,10 USD: Z perspektywy technicznej analitycy rynku wskazują na strukturalne okno 13,10-13,50 USD jako ważną poziomą strefę wsparcia. Na interwałach świec tygodniowych utrzymanie akcji cenowej zdecydowanie powyżej tego poziomu zachowuje szerszą ścieżkę makro-odzyskiwania zainicjowaną podczas masowego wybicia wolumenu w maju.

- Alfa reorganizacji: W kwietniu 2026 roku dyrektor operacyjny Kumar Galhotra objął pełne przywództwo nowo zunifikowanej dywizji Product Creation and Industrialization. Łącząc inżynierię, produkcję, zakupy i zaawansowane plany pojazdów zdefiniowanych przez oprogramowanie (SDV) pod jednym dowództwem po odejściu doświadczonego dyrektora Douga Fielda, Ford oczekuje radykalnego skrócenia cykli rozwoju pojazdów i agresywnego skalowania swojej następnej generacji, taniokosztowej platformy Universal Electric Vehicle (UEV).

- Poduszka dywidendy: Handlując przy forward price-to-earnings (P/E) około 8x do 10x względem pełnorocznych oczekiwań EPS za 2026 rok wynoszących 1,64-1,84 USD, Ford oferuje niezwykle solidną stopę dywidendy między 4,1% a 5,2% (0,15 USD kwartalnie). Dla traderów skupionych na makro, ta bogata stopa działa jako potężna podłoga kapitałowa podczas szerszych retrakcji rynkowych.

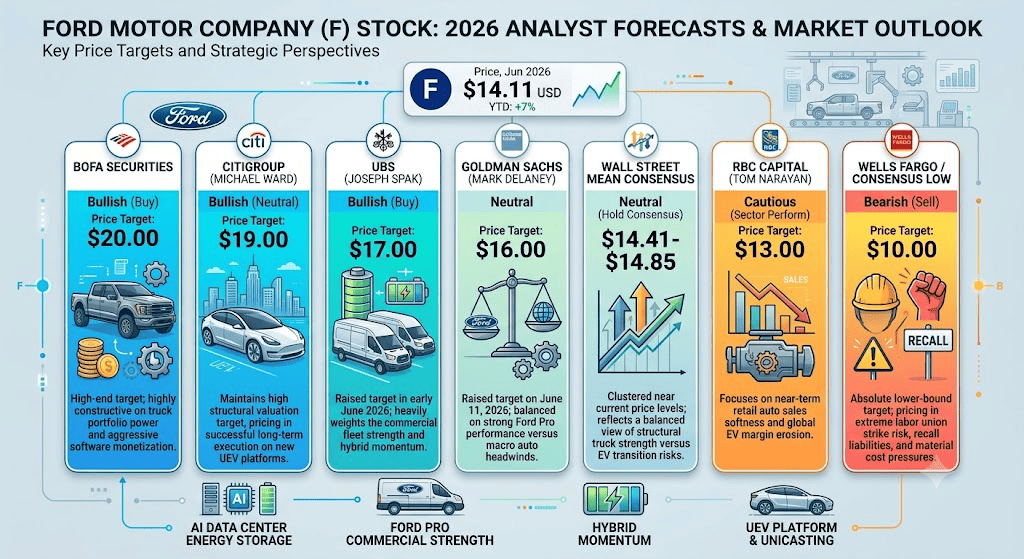

Prognoza akcji Ford na 2026 rok: Szczyt 20,00 USD według najwyższej prognozy Street vs. Pułapka recalls produkcyjnych 10,00 USD

Ocena przyszłej trajektorii akcji Forda wymaga zbalansowania wysoko marżowego monopolu komercyjnych flot i wykładniczej możliwości infrastruktury sieci AI przeciwko krótkoterminowym szokom dostaw przemysłowych, tradycyjnym zobowiązaniom z tytułu recalls motoryzacyjnych i zlokalizowanym dostosowaniom instytucjonalnym.

Byczy scenariusz dla Ford Motor: Przeszacowanie energetyczne 17,00 - 20,00 USD i monopol komercyjny

Bycza teza jest zakotwiczona w sukcesie Forda w realizacji transformacji w dwusilnikową firmę energetyczną i technologii komercyjnej. Wspierana przez konkretne rewizje instytucjonalne z czerwca 2026 roku, w tym UBS podnosząc swój cel do 17,00 USD z oceną Buy, Citigroup utrzymujący cel 19,00 USD, oraz BofA Securities posuwający najwyższy pułap street do 20,00 USD, ta ścieżka zakłada, że 10 miliardowa wycena standalone Morgan Stanley dla spółki zależnej Ford Energy staje się w pełni uwzględniona w kapitalizacji rynkowej.

W tym scenariuszu Ford szybko zabezpiecza dodatkowe wysoko wolumenowe kontrakty BESS na skalę użytkową z globalnymi hiperskalerami chmury poszukującymi natychmiastowej pojemności energetycznej dla swoich klastrów półprzewodników AI. Jednocześnie nowo skonsolidowana organizacja produktowa z powodzeniem wprowadza swój ultra tani, wysoko odlewowy (unicasting) pickup średniej wielkości UEV wyposażony w zastrzeżone taniokosztowe silniki elektryczne. Jeśli pełnoroczny EPS agresywnie przewyższy konsensus i będzie się kierował w górną część oszacowań, akcje są wysoce faworyzowane do przełamania 52-tygodniowego oporu na poziomie 17,78 USD i handlowania w kierunku instytucjonalnej strefy docelowej 17,00-20,00 USD.

Scenariusz bazowy akcji Ford: Plateau konsolidacji konsensusu 13,90 - 16,00 USD

Scenariusz bazowy przewiduje prolongowaną fazę konsolidacji, gdzie rynek gruntownie trawi masowe początkowe nakłady kapitałowe Forda w wysokości 2 miliardów dolarów na segment energetyczny. Ponieważ rzeczywiste fizyczne dostawy kontenerowych bloków baterii nie rozpoczynają się do 2028 roku, krótkoterminowe wyniki akcji pozostają silnie powiązane z tradycyjnymi motoryzacyjnymi wskaźnikami operacyjnymi i ścisłym 60-65% konsensusem Wall Street "Hold". Jest to oznaczone przez główne firmy jak Goldman Sachs podnosząc swój cel do 16,00 USD przy utrzymaniu neutralnej postawy, oraz RBC Capital powtarzając ocenę Sector Perform na poziomie 13,00 USD.

W tym framework pełnoroczny skorygowany EPS za 2026 rok ustala się w zakresie konsensusu 1,64-1,70 USD, z celem Q2 0,34-0,36 USD oczekiwanym około 29 lipca 2026 roku. Solidne przepływy pieniężne z wysoko marżowego segmentu komercyjnego Ford Pro i rozszerzających się płatnych subskrypcji oprogramowania skutecznie neutralizują uporczywe makro przeciwności. Akcje pozostają związane w ciasnym poziomym zakresie konsolidacji między 13,90 a 16,00 USD, gdzie wybuchowe aktualizacje energetyczne są rutynowo równoważone przez łagodniejsze miesięczne dane sprzedaży detalicznej konsumentów USA.

Niedźwiedzi scenariusz dla akcji F: Pułapka dostaw i recalls marży 10,00 USD

Niedźwiedzia perspektywa koncentruje się na ostrej krótkoterminowej kompresji marży i tradycyjnych zobowiązaniach legacy, postawa promowana przez ocenę Sell Wells Fargo z początku czerwca 2026 roku. Jeśli restarty produkcji w uszkodzonej pożarem fabryce aluminium Novelis doświadczają prolongowanych opóźnień rozciągających się poza lato, niezdolność Forda do realizacji wysoko marżowych zamówień F-150 będzie ciężko karać jego główną generację gotówki z zysków.

To ryzyko operacyjne jest dodatkowo wzmocnione przez bezpośrednie przeciwności legacy: masowy przyśrodkowy recall pojazdów USA dotyczący ponad 255 000 modeli Focus z powodu krytycznych defektów silnika ma znacząco podnieść koszty gwarancji. Jeśli negocjacje Unifor załamią się prowadząc do rozszerzonego strajku w kanadyjskich centrach produkcyjnych po terminie 10 lipca, lub jeśli intensywne wojny cenowe w globalnej przestrzeni hybrydowej skompromitują marże brutto, decyzywne przełamanie poniżej strukturalnego wsparcia zalegitymizowałoby prognozę najniższą street, eksponując aktywo na stromy selloff likwidacyjny w kierunku Wells Fargo i RBC-alignowanych podłóg 10,00-13,00 USD.

Przewidywania cen Ford Motor Co. (F) na 2026 rok według analityków Wall Street

|

Instytucja / Wskaźnik |

Cel cenowy 2026 (Szczyt/Śr.) |

Ogólny pogląd rynkowy |

|

BofA Securities |

20,00 USD |

Byczy (Buy): Wysoki cel końcowy; bardzo konstruktywny na siłę portfolio ciężarówek i agresywną monetyzację oprogramowania. |

|

Citigroup (Michael Ward) |

19,00 USD |

Byczy (Neutral): Utrzymuje wysoki strukturalny cel wyceny, wyceniając pomyślną długoterminową realizację na nowych platformach UEV. |

|

UBS (Joseph Spak) |

17,00 USD |

Byczy (Buy): Podniósł cel z 14,00 USD na początku czerwca 2026 roku; silnie waży siłę komercyjnych flot i momentum hybrydowe. |

|

Goldman Sachs (Mark Delaney) |

16,00 USD |

Neutralny: Podniósł cel z 13,00 USD 11 czerwca 2026 roku; zbalansowany na silnych wynikach Ford Pro przeciwko makro przeciwnościom auto. |

|

Średni konsensus Wall Street |

14,41 - 14,85 USD |

Neutralny (Konsensus Hold): Skupiony blisko bieżących poziomów cenowych; odzwierciedla zbalansowany pogląd strukturalnej siły ciężarówek przeciwko ryzyku realizacji transformacji EV. |

|

RBC Capital (Tom Narayan) |

13,00 USD |

Ostrożny (Sector Perform): Koncentruje się na krótkoterminowym osłabieniu detalicznej sprzedaży auto i globalnej erozji marży EV. |

|

Wells Fargo / Konsensus Low |

10,00 USD |

Niedźwiedzi (Sell): Absolutnie najniższy cel graniczny; wycenia skrajne ryzyko strajku związków pracowniczych, zobowiązania recalls i uporczywe presje kosztów materiałowych. |

Jak handlować futures na akcje Ford Motor Company (F) na BingX TradFi

Kontrakt perpetual FUS/USDT na rynku futures BingX

Gdy Ford nawiguje ten okres intensywnej restrukturyzacji korporacyjnej i zmiennych nagłówków energetycznych, taktyczni traderzy mogą bezproblemowo kapitalizować zarówno momentum wzrostowe, jak i spadkowe wahania cen poprzez wyspecjalizowaną platformę BingX.

- Dostęp do BingX TradFi: Zaloguj się do swojego konta i przejdź bezpośrednio do sekcji BingX TradFi w głównym interfejsie platformy giełdowej BingX.

- Wybierz Ford Motor Company (F): Użyj interaktywnego paska wyszukiwania, aby zlokalizować i wybrać kontrakt perpetual futures FUS-USDT.

- Wybierz kierunek rynkowy: Wybierz pozycję długą jeśli wierzysz, że rozszerzające się kontrakty baterii na skalę sieciową i odporne marże komercyjnego oprogramowania będą napędzać akcje w kierunku celów 19-20 USD. Wybierz pozycję krótką aby skapitalizować potencjalne niepowodzenia produkcji, ryzyko strajku pracowniczego lub wycofania napędzane recalls.

- Skonfiguruj parametry pozycji: Ustanów preferowane parametry Isolated lub Cross-Margin i wprowadź wysoce zdyscyplinowane ustawienia dźwigni, aby zmaksymalizować efektywność kapitału przy jednoczesnym mitygowaniu zmienności aktywów.

- Wdróż protokoły zarządzania ryzykiem: Wykorzystaj zaawansowane narzędzia BingX Take-Profit i Stop-Loss (TP/SL) działające w czasie rzeczywistym, aby bezpiecznie izolować swój kapitał handlowy od nieoczekiwanych luk nagłówkowych podczas ogłoszeń korporacyjnych o wysokim wpływie.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje Ford

Podczas gdy wejście Forda na rynek centrów danych AI na skalę sieciową przedstawia przekonującą zmianę narracji, nawigacja w tej przemysłowej transformacji wymaga chłodnej, zdyscyplinowanej analizy jej bazowego profilu ryzyka:

- Opóźniona realizacja przychodów dla Ford Energy: Pomimo przyciągania ogromnego hype'u instytucjonalnego i zabezpieczenia partnerstwa EDF 20 GWh, rzeczywiste komercyjne dostawy produktów nie rozpoczynają się do 2028 roku, co oznacza, że przedsięwzięcie pozostanie centrum kosztów absorbujących kapitał przez cały 2026 rok.

- Poważne wąskie gardła materiałów aluminiowych: Krytyczna zależność od specjalistycznych blach aluminiowych dla najlepiej sprzedającego się F-150 pozostawia Forda wysoce podatnym na trwające zakłócenia dostawców, zagrażając wolumenom produkcji jego głównego silnika przepływu gotówki.

- Bezpośrednie zamieszki pracownicze Detroit Three: Z Unifor ustalającym ścisły termin kontraktu 10 lipca, każda porażka w szybkiej rezolucji sporów dotyczących płac i emerytur może wywołać rozpowszechnione zamknięcia fabryk w kanadyjskich zakładach.

- Napięte kontrole kosztów motoryzacyjnych: Historycznie Ford zmagał się z podwyższonymi kosztami gwarancji i strukturalnymi przekroczeniami kosztów względem głównych rywali jak General Motors, ograniczając jego zdolność do osiągnięcia premii wielokrotności akcji.

- Osłabienie detalicznego popytu konsumentów na samochody: Szersze przeciwności makroekonomiczne i strukturalne ochłodzenie w adopcji detalicznych hybryd i konsumenckich EV może zdepresować główną sprzedaż w Ameryce Północnej, zwiększając zależność od flot komercyjnych.

Końcowe myśli: Czy akcje Ford Motor Company (F) to buy w 2026 roku?

Na koniec czerwca 2026 roku Ford Motor Company stoi jako jeden z najbardziej intrygujących i intensywnie debatowanych turnaroundów w krajobrazie large-cap cyklicznych. Fundamentalnie zdolność firmy do generowania ponad 43 miliardów dolarów w jednym kwartale przy jednoczesnym wspieraniu wysoko marżowego komercyjnego ekosystemu oprogramowania dowodzi jej podstawowej relevance korporacyjnej.

Jednak handlowanie legacy tytanem w środku wielomiliardowego pivot energetycznego wymaga ostrego timing-u operacyjnego. Dla krótkoterminowych taktycznych traderów akcje zapewniają wyjątkowe środowisko dla wysokiej płynności przechwytywania zmienności poprzez futures BingX wokół kluczowych katalizatorów jak termin pracowniczy lipca i zarobki Q2 końca lipca. Dla długoterminowych inwestorów kombinacja 8x forward P/E multiple i rocksolid 4%+ stopy dywidendy oferują wysoce atrakcyjny profil ryzyko-zysk, aby otrzymywać wypłaty podczas czekania na pełne skalowanie strategii baterii centrów danych AI.

Przypomnienie o ryzyku: Handel derywatami akcji i futures large-cap cyklicznych wiąże się z znacznym ryzykiem kapitałowym z powodu fluktuacji makroekonomicznych, złożonych zależności łańcucha dostaw i nieoczekiwanych dostosowań pracowniczych. Zawsze stosuj rygorystyczne sizing pozycji, jasne cele ryzyka i twarde stop-lossy.

Powiązane lektury

- Top 10 akcji infrastruktury AI do kupna w 2026 roku: Liderzy produkcji i projektowania chipów

- Top akcji centrów danych AI do kupna w 2026 roku: Chmura, serwery i infrastruktura obliczeniowa AI

- Top akcji energetycznych i ETF do kupna w 2026 roku: Kryzys energetyczny AI spotyka geopolityczną zmienność

- Prognoza ceny aluminium (XAL) 2026: Szczyt czarnego łabędzia 4 000 USD czy makro zniszczenie popytu?