Pod koniec czerwca 2026 roku Dell Technologies (DELL) znajdzie się w ekscytującym miejscu na skrzyżowaniu rynków między hiperprzyśpieszonym popytem na centra danych przedsiębiorstw a agresywną likwidacją przez zarząd. Po historycznym 32,7% pionowym wybiciu na koniec maja 2026 roku, teksańska firma technologiczna jest obecnie notowana w pobliżu 427,78 USD, osiągając niewiarygodny wzrost 234,7% od początku roku.

Podczas gdy akcje przez poprzednie lata były kategoryzowane jako stabilny, jednoznakowy producent komputerów osobistych i starszego sprzętu, kolejne kamienie milowe operacyjne całkowicie przekształciły model wyceny. Inwestorzy agresywnie oceniają wyjątkowo silny raport o zarobkach za pierwszy kwartał roku finansowego 2027 oraz zaktualizowane oczekiwania przychodów w wysokości 167 miliardów dolarów w porównaniu z intensywną falą otwartej sprzedaży insiderów, która przekroczyła 1,7 miliarda dolarów tylko w ciągu ostatnich trzech miesięcy.

Gdy globalny ekosystem komputerowy przechodzi w kierunku suwerennych prywatnych centrów danych i złożonych obciążeń generacyjnej AI, absolutna konieczność masowej integracji systemów GPU sprawiła, że Dell stał się głównym wąskim gardłem sprzętowym. Jednak uporczywa sekwencja realizacji zysków przez kierownictwo wyższego szczebla i kluczowych inwestorów instytucjonalnych wprowadziła unikalny strukturalny naddatek.

Ten przewodnik przedstawia prognozę akcji Dell Technologies i przewidywania cenowe na pozostałą część 2026 roku, wykorzystując dane z Morgan Stanley, Bank of America, Goldman Sachs, modeli wyceny GuruFocus oraz oficjalnych dokumentów regulacyjnych.

Dowiesz się także, jak handlować futures akcji Dell Technologies (DELL) na BingX TradFi z zabezpieczeniem USDT.

Top 5 rzeczy, które traderzy Dell (DELL) powinni wiedzieć w 2026 roku

Gdy Dell nawiguje w wysokostawkowym środowisku skalowania alokacji sprzętu i ewoluujących budżetów IT przedsiębiorstw, traderzy muszą uważnie monitorować te pięć czynników wpływających na rynek:

- 757% eksplozja przychodów z serwerów AI: W najnowszym raporcie za pierwszy kwartał roku finansowego 2027, dywizja infrastruktury Dell osiągnęła astronomiczny 757% wzrost przychodów rok do roku z dedykowanych serwerów AI, skalując bezpośrednio do 16,1 miliarda dolarów za kwartał.

- Fala sprzedaży insiderów o wartości 1,7 miliarda dolarów: W ciągu ostatnich trzech miesięcy insiderzy Dell nie dokonali żadnych zakupów na otwartym rynku, jednocześnie likwidując łącznie 1 726,4 miliona dolarów (1,72 miliarda dolarów) w akcjach, co budzi znaczne obawy dotyczące krótkoterminowych lokalnych szczytów cenowych.

- Podniesione przewodnictwo AI na 60 miliardów dolarów rocznie: Kierowany przez rozległy pipeline sprzętowy, COO Jeff Clarke formalnie podwyższył cele przychodów z serwerów AI Dell na rok finansowy 2027 do 60 miliardów dolarów, podkreślając, że ogólne przychody korporacyjne mogą wzrosnąć o 50% w tym roku do 167 miliardów dolarów.

- Zaległości ograniczone dostawami rozciągające się do 2028 roku: Zarządzanie potwierdziło, że widoczność zleceń przedsiębiorstw rozciąga się teraz do końca 2026 roku i do 2028 roku. Przychody krótkoterminowe nie są już ograniczone przez popyt klientów, ale wyłącznie przez dostawy komponentów i alokacje GPU Nvidia.

- Fosa odświeżania PC z generacyjną AI: Poza centrum danych, Grupa Rozwiązań Klienckich Dell wykorzystuje agresywny cykl aktualizacji komercyjnych. Przewiduje się, że komputery PC z funkcjami AI będą stanowić 55% całkowitego globalnego rynku PC do końca 2026 roku.

Czym jest Dell Technologies (DELL)?

Dell Technologies Inc. (NYSE: DELL) jest wiodącym światowym dostawcą kompleksowych rozwiązań infrastruktury cyfrowej, sprzętu przedsiębiorstw i technologii konsumenckich. Założona przez Michaela Della, firma z powodzeniem przeszła transformację ze swoich tradycyjnych korzeni jako dominujący dostawca komputerów osobistych do wiodącego na świecie integratora systemów dla wysokowydajnych architektur scale-out.

Na połowę 2026 roku Dell reprezentuje krytyczny operacyjny most między zaawansowanymi producentami półprzewodników a rzeczywistymi korporacyjnymi centrami danych. Zamiast projektować niestandardowe chipy krzemowe, strukturalna przewaga Dell leży w premium inżynierii systemów. Firma integruje złożone klastry jednostek przetwarzania graficznego (GPU), takie jak architektury Nvidia H200 i Blackwell, w solidne systemy serwerowe PowerEdge wyposażone w niestandardowe chłodzenie cieczowe, warstwy dołączania pamięci i własnościowe kontrakty oprogramowania korporacyjnego.

Wyniki Dell na początku 2026 roku: Ponowna wycena serwerów AI

Wyniki akcji DELL od początku roku na czerwiec 2026 | Źródło: Yahoo Finance

Firma rozpoczęła środkową część 2026 roku, raportując przełomowe wyniki finansowe, które zaszokowały biura Wall Street. Łączne kwartalne przychody wzrosły o prawie 88% rok do roku, osiągając 43,84 miliarda dolarów, całkowicie przewyższając oczekiwania konsensusu wynoszące 35,77 miliarda dolarów. Wsparte przez wybuchową dźwignię operacyjną, skorygowany zysk na akcję non-GAAP (EPS) wyniósł 4,86 USD, solidnie pokonując oszacowanie analityków wynoszące 2,94 USD.

To finansowe przyspieszenie było prowadzone przez Grupę Rozwiązań Infrastrukturalnych (ISG) Dell, która odnotowała rekordowe przychody, gdy tradycyjne serwery i zewnętrzne platformy pamięci masowej również wzrosły o 92% do 8,5 miliarda dolarów wraz z podstawową linią AI. Pomimo obaw, że integracja serwerów o niskich marżach mogłaby obniżyć rentowność korporacyjną, strategia attach Dell, łącząca w pakiety wysokomarżowe własnościowe sieci pamięci masowej takie jak nowe platformy PowerStore Elite, z powodzeniem podniosła marże operacyjne ISG do 10,5%. Równocześnie firma wygenerowała ogromne wolne przepływy pieniężne, zwracając ponad 1,5 miliarda dolarów bezpośrednio akcjonariuszom w formie agresywnych wykupów akcji i zadeklarowanej kwartalnej dywidendy 0,63 USD.

Strategia handlowa Dell na 2026 rok: Jak nawigować w zmienności akcji DELL

Skuteczna nawigacja w mega-cap tech equity przechodzącej fundamentalną ponowną wycenę wymaga od traderów zrównoważenia jasnych sygnałów momentum z przeciwnymi wiatrami makroekonomicznymi i opóźnionymi wycenami strukturalnymi.

1. Obserwuj techniczną strefę wypełnienia luki $385 - $400

Po swoim późnowiosennym wybiciu na zarobkach, analitycy techniczni śledzą okno 385-400 USD jako vital historyczną podłogę popytu. Krótkoterminowo akcje pozostają technicznie wykupione, handlując powyżej 50-dniowej średniej ruchomej prostej (286,25 USD) i 200-dniowej średniej ruchomej prostej (174,87 USD). Dopóki DELL respektuje pośrednie wsparcie Fibonacci 410 USD przy dziennych zamknięciach, bezpośrednia strukturalna ścieżka pozostaje zdecydowanie bycza.

2. Oceń końcowe mnożniki vs. pewność przychodów w przód

Handlując przy końcowym P/E około 34x, DELL wygląda powierzchownie drogo w stosunku do swojej historycznej 5-letniej mediany P/E wynoszącej 17,8x. Jednak makrotraderzy przypisują premium multiplikator ze względu na strukturalną widoczność zaległości. Ponieważ dostawy serwerów AI Dell są solidnie zarezerwowane do końca 2026 roku, cykliczne ryzyka popytu na sprzęt są znacznie niższe przez następne 12 do 18 miesięcy.

3. Monitoruj przeciągnięcie kosztów komponentów i marże brutto

Podczas gdy popyt jest zabezpieczony, marże brutto, obecnie na poziomie 23,8%, muszą być stale śledzone. Rosnące koszty pamięci (DRAM i komponenty pamięci o wysokiej przepustowości) grożą ściśnięciem marż integracji systemów. Traderzy muszą zweryfikować, czy Dell może czysto przekazać te rosnące koszty dostaw na nabywców przedsiębiorstw w nadchodzących przeglądach kwartalnych.

Prognoza akcji Dell na 2026 rok: Szczyt $700 Street-High vs. Pułapka podłogi $213

Prognozy akcji Dell na 2026 rok przez analityków Wall Street

Ocena przyszłej trajektorii Dell wymaga spojrzenia poza krótkoterminowy hype detaliczny i mapowania realistycznych scenariuszy byczych, bazowych i niedźwiedzich.

Scenariusz byczy Dell: Monopol integracji hiperscalerów $700+

Teza bycza opiera się na nienagannej konwersji zaległości i strukturalnej ekspansji marż. Promowana przez agresywne cele street-high firm takich jak 700 USD Susquehanna, ta ścieżka zakłada, że Dell zabezpiecza niezakłócone alokacje GPU od Nvidia, jednocześnie skalując swoje wysokomarżowe modele infrastruktury subskrypcyjnej APEX. W tym scenariuszu trendy Agentycznej AI wywołają masowy równoległy cykl aktualizacji standardowych korporacyjnych CPU i urządzeń brzegowych. Jeśli Dell łatwo przewyższy swoje wytyczne przychodów fiskalnych i doprowadzi marże operacyjne do 12%, akcje prawdopodobnie przejdą kolejne znaczące wielodniowe rozszerzenie, przesuwając się ponad 500 USD w kierunku maksymalnego celu street.

Scenariusz bazowy dla akcji DELL: Plateau konsolidacji $440 – $500

Scenariusz bazowy przewiduje stabilną fazę konsolidacji, w której rynek dopasowuje ogromną generację przychodów Dell do jej ciężkiego naddatku likwidacji insiderów. W ramach tego framework, przychody pełnoroczne czysto trafiają w prognozowany korytarz 165-169 miliardów dolarów, a przychody z serwerów AI osiągają obiecane 60 miliardów dolarów. Jednak kapitał własny napotyka na strukturalny limit wyceny ze względu na uporczywą realizację zysków instytucjonalnych i konkurencyjne przeciwwiatry od firm rywalizujących takich jak Super Micro i HPE. To sprzyja wysoce płynnemu, ograniczonemu zakresem wzorcowi trafiającemu w średnie cele cenowe analityków blisko 490 USD.

Scenariusz niedźwiedzi DELL: Pułapka łańcucha dostaw i ściśnięcia marż $213

Perspektywa niedźwiedzia skupia się na komodytyzacji sprzętu i zacieśnieniu makro. Jeśli koszty komponentów pamięci gwałtownie wzrosną lub jeśli klienci hiperscalerów zdecydują się budować własne stojaki centrów danych zamiast wykorzystywać Dell jako integratora systemów, marże brutto odnotują bezpośrednie trafienie. To ryzyko jest potęgowane, jeśli chłodnąca makroekonomia skłoni działy IT Fortune 500 do zamrożenia budżetów wydatków kapitałowych. Decydujące załamanie poniżej podłogi wsparcia wypełnienia luki 385 USD unieważniłoby strukturalny trend wzrostowy, narażając DELL na głęboką korekcję powrotu do średniej w dół w kierunku swoich bardziej ostrożnych historycznych linii wsparcia blisko 213 USD.

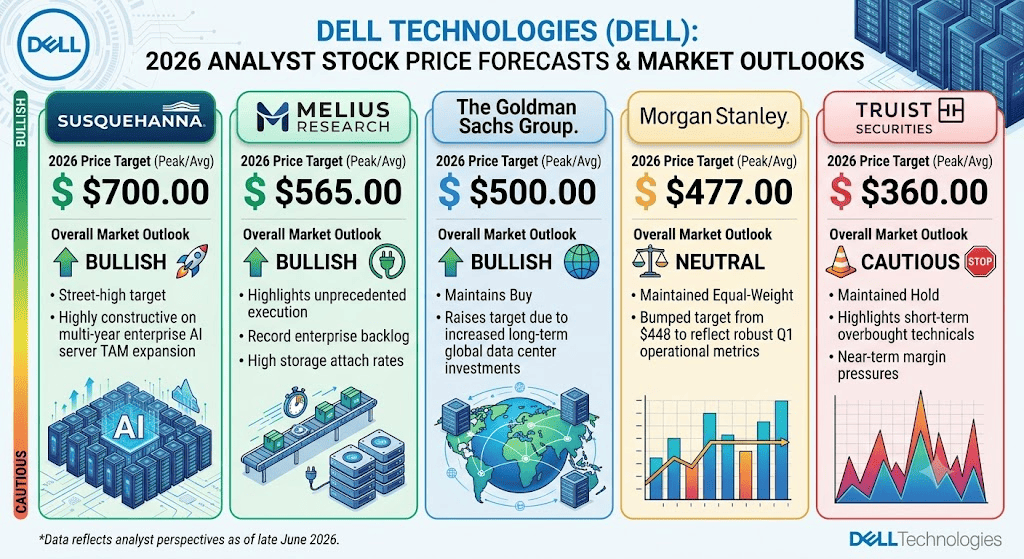

Prognozy cenowe Dell Technologies (DELL) na 2026 rok przez analityków Wall Street

Tabela poniżej szczegółowo przedstawia dostosowania analityków na połowę 2026 roku po niedawnej repricing finansowej Dell:

|

Instytucja |

Cel cenowy na 2026 (szczyt/śr.) |

Ogólny outlook rynkowy |

|

Susquehanna |

$700.00 |

Bycze: Najwyższy cel na ulicy; wysoce konstruktywne na wieloletniej ekspansji TAM serwerów AI przedsiębiorstw. |

|

Melius Research |

$565.00 |

Bycze: Podkreśla bezprecedensową realizację, rekordowe zaległości przedsiębiorstw i wysokie wskaźniki attach pamięci masowej. |

|

The Goldman Sachs Group |

$500.00 |

Bycze: Utrzymuje Kupuj; podnosi cel ze względu na zwiększone długoterminowe globalne inwestycje w centra danych. |

|

Morgan Stanley |

$477.00 |

Neutralne: Utrzymano Equal-Weight; podwyższono cel z 448 USD, aby odzwierciedlić solidne metryki operacyjne Q1. |

|

Truist Securities |

$360.00 |

Ostrożne: Utrzymano Hold; podkreśla krótkoterminowe wykupione technicals i presje na marże krótkoterminowe. |

Jak handlować futures akcji Dell Technologies (DELL) na BingX TradFi

Kontrakt perpetual DELL/USDT na rynku futures BingX

Gdy Dell Technologies wykonuje to wysokowolumiczne publiczne wybicie rynkowe, taktyczni traderzy mogą czysto wykorzystać jego akcję cenową poprzez ekosystem BingX.

- Dostęp do BingX TradFi: Przejdź do specjalistycznej sekcji TradFi znajdującej się na głównej platformie giełdowej BingX.

- Wybierz Dell Technologies (DELL): Wprowadź i zlokalizuj specjalistyczne okno kontraktu perpetual futures DELL-USDT.

- Wybierz swój kierunek: Wybierz Otwórz pozycję długą, jeśli wierzysz, że cel 60 miliardów dolarów z serwerów AI i odświeżenie AI PC poprowadzi aktywo powyżej jego celów konsensusu 490 USD. Wybierz Otwórz pozycję krótką, aby wykorzystać ciężką sprzedaż korporacyjnych insiderów i kompresję marż komponentów.

- Wybierz dźwignię i tryb depozytu zabezpieczającego: Ustaw swoje docelowe parametry Cross lub Isolated margin wraz z obliczonymi poziomami dźwigni, aby efektywnie zarządzać kapitałem.

- Wprowadź ścisłe protokoły ryzyka: Wdróż zaawansowane zlecenia BingX Take-Profit i Stop-Loss (TP/SL), aby zabezpieczyć dostępny depozyt zabezpieczający handlowy przed nagłymi wieloprocentowymi wahaniami w ciągu dnia.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje DELL

Przed wejściem w pozycję w Dell, uczestnicy rynku muszą uwzględnić te podstawowe ryzyka strukturalne:

- Masowa realizacja zysków przez zarząd: Likwidacja ponad 1,7 miliarda dolarów w akcjach przez insiderów w oknie 90 dni sugeruje, że kierownictwo postrzega kapitał własny jako w pełni wyceniony na obecnych lokalnych poziomach.

- Poważne zależności alokacji GPU: Harmonogramy dostaw Dell są całkowicie powiązane z zewnętrznymi producentami chipów. Każde opóźnienie produkcyjne lub wąskie gardło w Nvidia natychmiast uderza w generację przychodów Dell.

- Kompresja marż sprzętowych: Montaż i integracja systemów noszą strukturalnie niższe marże brutto niż oprogramowanie czy czyste projektowanie chipów, czyniąc Dell podatnym na zmienność cen surowych komponentów.

- Intensywna konkurencja OEM przedsiębiorstw: Dell stoi w obliczu agresywnej, hiper-skoncentrowanej konkurencji we wdrażaniu serwerów scale-out od rywali takich jak Super Micro Computer (SMCI) i Hewlett Packard Enterprise (HPE).

- Makroekonomiczne cykle kapitałowe: Nagły spadek gospodarczy lub podwyższone środowisko stóp procentowych mogłoby zmusić działy IT korporacyjne do odroczenia nieistotnych aktualizacji infrastruktury serwerowej.

Końcowe przemyślenia: Czy akcje Dell Technologies (DELL) to zakup w 2026 roku?

Na czerwiec 2026 roku Dell Technologies stoi jako jedna z najbardziej dominujących i fundamentalnie solidnych strukturalnych gier w globalnej budowie infrastruktury sztucznej inteligencji. Zdolność firmy do napędzania miliardowych ekspansji przychodów przy jednoczesnym zabezpieczeniu widocznych zaległości rozciągających się do 2028 roku dowodzi, że jest ona niezbędnym silnikiem nowoczesnych korporacyjnych obliczeń chmurowych.

Jednak handel aktywem, które wzrosło o ponad 230% od początku roku, jednocześnie doświadczając znacznych dystrybucji korporacyjnych insiderów, wymaga ścisłej dyscypliny portfelowej. Dla krótkoterminowych traderów momentum akcje oferują niezrównane środowisko do wysokopłynnego przechwytywania zmienności poprzez futures BingX. Długoterminowi uczestnicy rynku mogą uznać za bardzo skuteczne czekanie na kluczowe techniczne pullbacki w kierunku strukturalnych stref wypełnienia luk, zapewniając, że zlokalizowane cykle realizacji zysków są w pełni wchłonięte przed wdrożeniem długoterminowego kapitału inwestycyjnego.

Przypomnienie o ryzyku: Handel mega-cap akcjami technologicznymi podczas szybkich ponownych wycen wiąże się ze znacznym ryzykiem finansowym ze względu na podwyższone metryki beta, wariacje łańcucha dostaw i nagłe fale realokacji instytucjonalnej. Zawsze wykorzystuj zdyscyplinowane protokoły ryzyka, precyzyjne wielkości pozycji i obowiązkowe stop-lossy.

Powiązane lektury

- Prognozy cen akcji Infleqtion 2026: Boom CHIPS $22 czy pułapka sprzedaży insiderów?

- Outlook akcji IBM (IBM) na 2026: Lider kwantowy czy ofiara legacy?

- Prognozy cen akcji Ford 2026: Boom baterii centrum danych $20 czy pułapka legacy recall?

- Top akcji centrów danych AI do kupienia w 2026: Chmura, serwery i infrastruktura obliczeń AI

- Top akcji pamięci o wysokiej przepustowości (HBM) do kupienia w supercyklu pamięci 2026