2026年6月上旬、 Rocket Lab USA (RKLB)は商業宇宙市場において稀有な地位を占めています。かつては小型打上げ企業として主に知られていた同社は、20億ドルを超える受注残高を持つ信頼できるエンドツーエンド宇宙インフラプロバイダーとなりました。その成長ストーリーは今やElectronロケットの打上げを超え、宇宙システム、防衛パートナーシップ、そして中型リフトNeutronロケットの近日デビューにまで拡大しています。過去1年間で約400%の株価上昇を記録した後、重要な問題はRKLBがその評価額に見合った成長を続けることができるかどうかです。

強気のケースは、Rocket Labが打上げサービス、宇宙船プラットフォーム、衛星コンポーネント、国家安全保障宇宙インフラを同時に構築している数少ない上場企業の一つであることです。Stifelを含むアナリストは目標価格を引き上げており、Neutronの実行が長期的な上昇の主要推進力と見なされています。リスクは、Rocket Labがまだ中型リフトロケットを打ち上げておらず、依然として損失を出しており、既に将来の大きな成功を織り込んだ評価で取引されていることです。このガイドでは、Rocket Lab株価予測、2026年価格シナリオ、主要リスク、そして RKLB株先物の取引方法を BingX TradFiでUSDT証拠金で行う方法について解説します。

なぜRocket Lab(RKLB)株は2026年に急騰しているのか?

Rocket Labの2026年の上昇は、より強固な財務実行、防衛需要の増加、Neutronの初回打上げに向けた進歩、そして商業宇宙株の幅広い再評価によって推進されています。

- Rocket LabはElectron打上げを超えた成長が可能であることを証明しています: Rocket Labの2026年第1四半期売上高は2億30万ドルに達し、前年同期比63.5%増、ガイダンスを上回りました。宇宙システムは1億3,670万ドル、打上げサービスは6,370万ドルを達成しました。記録的な粗利益率も、同社の事業構成がより高価値な衛星プラットフォーム、コンポーネント、インフラサービスに移行していることを示しました。

- 22億ドルの受注残高がRKLBにより強固な売上高の可視性を与えています: Rocket Labの受注残高は22億ドルを超え、前年同期比で2倍以上に増加しました。同社は31の新しいElectronおよびHASTEミッション、さらに史上最大の打上げ契約を含む5つのNeutron契約を獲得しました。これにより投資家は、需要が短期的な打上げ頻度に限定されないという確信を得ています。

- 防衛契約がRocket Labを国家安全保障宇宙供給者に変えています: Rocket Labの宇宙迎撃機プログラム選定とHASTE極超音速打上げのAndurilとのパートナーシップは、同社が戦略的防衛関連性を獲得していることを示しています。これらの契約は、商業打上げ単独よりも長期間の売上高、より強固な利益率、より高い評価フレームワークをサポートできます。

- Neutronは最大の上昇触媒かつ実行テストのままです: 経営陣は依然として2026年第4四半期のNeutron初回打上げを目標としており、Archimedesエンジンテスト、AFP製造コンポーネント、Return on Investment着陸バージすべてが進歩しています。成功すれば、NeutronはRocket Labを小型打上げリーダーから中型リフト市場に押し上げる可能性がありますが、遅延があれば強気ケースに直接的な圧力がかかります。

- SpaceX IPOの話題が商業宇宙セクター全体を押し上げています: SpaceXの期待されるIPOは 上場宇宙企業により多くの機関投資家の注目をもたらしました。SpaceXの数少ない公開純粋プレイ代替手段の一つとして、RKLBは商業宇宙インフラエクスポージャーに対する新たな需要とより広いセクター再評価から恩恵を受けています。

関連記事: SpaceX IPO前に購入すべき宇宙株トップ

Rocket Labとは何か?

Rocket Lab USA, Inc.(ナスダック:RKLB)は、カリフォルニア州ロングビーチに拠点を置く宇宙企業で、打上げサービスと宇宙システムという2つの中核セグメントで事業を行っています。2006年にピーター・ベック氏によってニュージーランドで設立され、2021年にナスダックに上場したRocket Labは、SpaceXに次いで西側市場で最も活発な打上げプロバイダーの一つとなりました。同社のElectronロケットは専用小型打上げ市場にサービスを提供し、ニュージーランドとバージニア州で打上げ業務を行っています。

Rocket Labは打上げ企業以上の存在です。過去数年間にわたり、衛星プラットフォーム、宇宙船コンポーネント、ミッション管理、電気推進、ソーラーパネル、リアクションホイール、スタートラッカーをカバーする垂直統合宇宙インフラ事業を構築しました。光通信のMynaricや宇宙ロボティクスのMotiv Space Systemsなどの最近の買収により、この宇宙システムポートフォリオはさらに拡張されました。

2026年現在、Rocket Labの中核市場には、Electronによる専用小型リフト打上げ、Neutronによる将来の中型リフト打上げ、HASTEによる極超音速試験飛行、国家安全保障衛星プラットフォーム、サードパーティ宇宙船メーカーに販売されるコンポーネントが含まれます。

2026年初頭のRocket Labの業績:Neutron打上げ前の強力な第1四半期結果

Rocket Labは勢いを持って2026年を迎え、第1四半期は成長が加速していることを示しました。売上高は2億30万ドルに達し、初めて四半期2億ドルマークを超えました。成長は記録的な受注とSDA Tranche IIおよびIII契約からの宇宙システム貢献の増加によってサポートされました。調整後EBITDAの損失も1,180万ドルに縮小し、2,510万ドルのコンセンサス予想を大幅に上回り、Neutronが打上げされる前の営業レバレッジの改善を示しました。

2026年第2四半期について、経営陣は2億2,500万ドルから2億4,000万ドルの売上高をガイダンスし、再びアナリスト予想を上回り、GAAP粗利益率は33%から35%と予想されています。Rocket Labは約14億8,000万ドルの現金および現金同等物を保有し、総流動性は20億ドル以上にアクセスできます。これにより、同社は短期的な希薄化ファイナンスに依存することなく、Neutron開発を資金調達するのに十分な資金を確保しています。

Neutronは依然として重要な実行マイルストーンです。Rocket Labは初回飛行でNeutronのソフトスプラッシュダウン再使用テストを試み、2回目の飛行でバージキャッチテストを行う予定です。成功すれば、この段階的再使用戦略により、Rocket LabはSpaceXのFalcon 9モデルを非常に強力にした経済性に近づくことができる可能性があります。

Rocket Labの2026年取引戦略:Neutronの転換点をナビゲートする

Rocket Labの2026年上昇を取引するために、投資家は3つの力を注視する必要があります:Neutronがスケジュール通りに進むかどうか、防衛および宇宙システム契約が受注残高を拡大し続けるかどうか、そしてSpaceX IPO主導のセンチメントがより良いエントリーまたはエグジットポイントを生み出すかどうかです。

1. 95ドルから105ドルゾーンが重要なサポートフロア

テクニカルアナリストは95ドルから105ドルを近期サポートレンジと見ており、ここで50日移動平均が第1四半期決算後のブレイクアウトレベルと重複しています。RKLBの52週レンジ25.24ドルから151.00ドルは、株価がニュースフローにどれほど敏感かを示しています。95ドルを下回る決定的なブレイクは75ドルから80ドルへの下落の扉を開く可能性があり、一方で100ドル以上での確認されたサポートはNeutron打上げ枠に向けた設定を強化するでしょう。

2. 主要な評価論争は宇宙インフラプレミアム対Neutron実行リスク

強気派はRocket Labを打上げ、衛星システム、防衛、中型リフト上昇ポテンシャルを持つエンドツーエンド宇宙インフラ企業として評価しています。弱気派は、Neutronがまだ飛行しておらず、会社が依然として損失を出しており、売上高倍率の上昇が遅延の余地をほとんど残さないと主張しています。スイングトレーダーにとって、130ドルを上回る出来高確認された動きは、市場が期待だけでなく成功したNeutron打上げを織り込んでいることを示唆するでしょう。

3. SpaceX IPOセンチメントはRKLBボラティリティを増幅できる

Rocket Labは、投資家が公開宇宙セクターエクスポージャーを求める中でSpaceX IPOの話題から恩恵を受けています。しかし、SpaceXの上場は、投資家が主要資産にローテーションする場合、RKLBから資本を引き離す可能性もあります。ポジションサイジングは、受注残高の成長のみに依存するのではなく、Neutron打上げ結果、Golden Dome契約更新、SpaceX IPO開発などの二進触媒を考慮すべきです。

関連記事: BingX プレIPOでSpaceXプレIPOを取引する方法:SPACEX (VNTL)、SPACEX (PreStocks)、SPCX

Rocket Lab 2026年予測:150ドル以上の宇宙インフラ上昇対60ドルの実行リスクフロア

Rocket Labの2026年価格見通しは一つの中心的な質問に依存します:Neutronは初回打上げを完了し、事前署名契約を持続可能な中型リフト事業に変えることができるでしょうか?強気ケースは成功したNeutronデビュー、継続的な防衛契約勢い、宇宙株への広範な投資家関心にかかっています。弱気ケースは、Neutron遅延、受注残高変換の鈍化、投資家が高成長で損失を出す企業から離れる場合の評価圧縮に焦点を当てています。

強気ケース:RKLBはNeutron成功で150ドルを突破

強気シナリオは、完全な再使用可能性が後で来るとしても、Neutronが発射台に到達し、技術的に成功した初回打上げを完了することに依存します。5つの事前署名Neutron契約、Andurilパートナーシップ、RaytheonのGolden Dome選定はすべて、SpaceX以外の中型リフト能力に対する需要が真実であるという見方を支持しています。Stifelはストリート最高の132ドルに目標価格を引き上げ、Clear Streetは目標を129ドルに引き上げました。

Neutronが成功裏に打上げられ、Rocket Labがより多くの国家安全保障ミッションを獲得すれば、市場が再使用可能中型リフト経済を織り込み始めるにつれて、RKLBは150ドル以上に向かう可能性があります。長期的な上昇は、Rocket LabがNeutronを開発マイルストーンから拡張可能な打上げ事業に変えることができるかどうかにかかっています。

ベースケース:RKLBは95ドルから130ドルの間で統合

ベースケースは変動の大きい統合です。宇宙システムとElectronは成長を続け、受注残高は堅調で、防衛契約が売上高ストーリーを支援し続けます。しかし、投資家はNeutronが飛行するまで、Rocket Labを中型リフト打上げプロバイダーとして完全に評価することを待つ可能性があります。

このシナリオの下で、RKLBは市場が強固な営業勢いとNeutron収益の欠如とのバランスを取る中で、約95ドルから130ドルの間で取引されます。ウォールストリートの102ドルから110ドル近辺のコンセンサス目標は、大部分がBuyとHoldの格付けを持つこの慎重ながらも建設的な見方を反映しています。

弱気ケース:RKLBはNeutron遅延または市場ローテーションで60ドルに向けて下落

弱気シナリオはNeutronが打上げ枠を逃すか、別の大きな技術遅延に直面することから始まります。初回打上げが2027年にずれ込む場合、投資家はRocket Labを将来の中型リフト競合者ではなく、ElectronおよびSpace Systems事業として再評価する可能性があります。

評価は2番目の主要リスクです。RKLBが高い売上高倍率で取引されているため、株式は実質金利上昇、弱いリスク選好度、投機的成長銘柄からのローテーションに非常に敏感です。Neutronが遅延し、宇宙セクターのセンチメントが冷え、Blue OriginやFireflyなどの競合他社が優勢になれば、RKLBは60ドルに向けて後退する可能性があり、そこでより伝統的な航空宇宙成長倍率が適用されるでしょう。

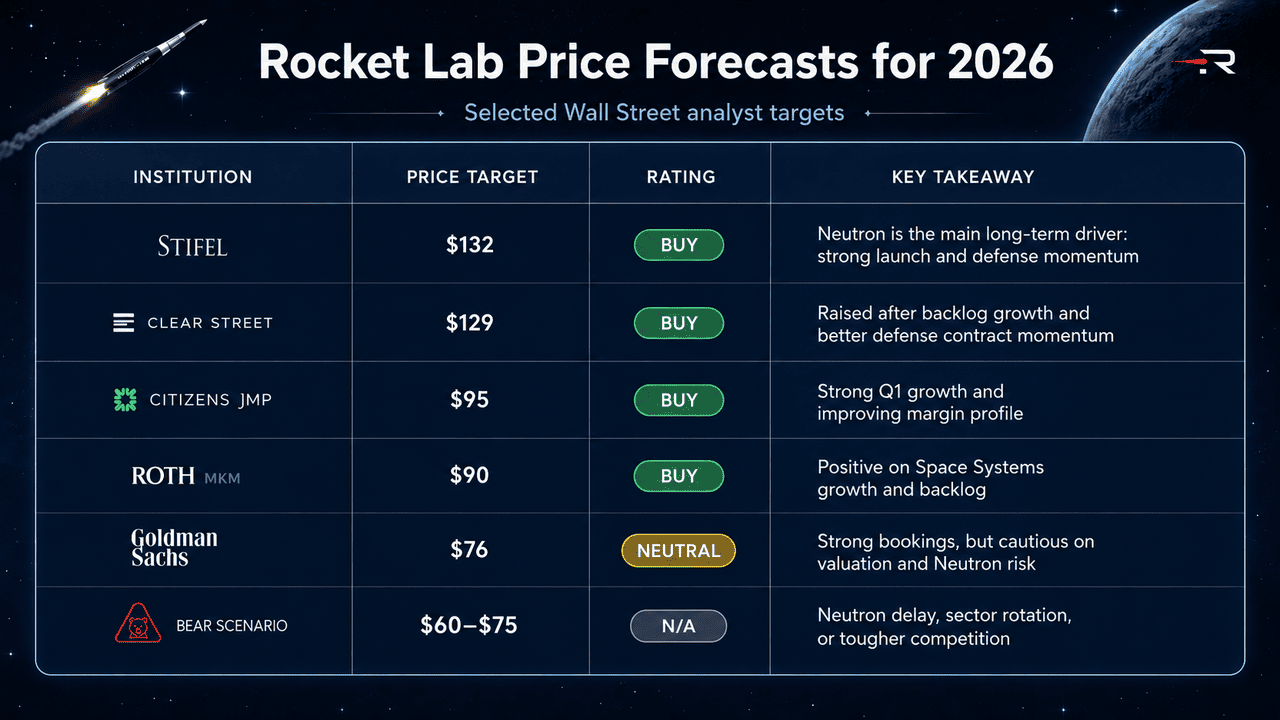

ウォールストリートアナリストによる2026年Rocket Lab価格予測

|

機関 / アナリスト |

目標価格 |

格付け |

市場見通し |

|

Stifel / Erik Rasmussen |

132ドル |

買い |

強気。Neutronを主要な長期価値推進力と見なし、強固な打上げ実行、宇宙システム成長、拡大する防衛エクスポージャーによってサポートされる。 |

|

Clear Street |

129ドル |

買い |

強気。より強い受注残高成長と改善する防衛契約勢いの後、目標を98ドルから引き上げた。 |

|

Citizens JMP / Trevor Walsh |

95ドル |

買い |

建設的。第1四半期63%の売上高成長、改善するEBITDA利益率、打上げを超えた防衛と宇宙システムへの多角化を強調。 |

|

Roth MKM / Sujeeva De Silva |

90ドル |

買い |

建設的。宇宙システム成長、受注残高増加、衛星コンポーネントとプラットフォームの長期需要にポジティブ。 |

|

Goldman Sachs / Noah Poponak |

76ドル |

中立 |

慎重。強い受注と改善する指標を認識するが、評価とNeutron実行リスクについては慎重なままである。 |

|

弱気シナリオ |

60-75ドル |

N/A |

慎重。Neutron遅延、高倍率成長株からのセクターローテーション、またはBlue OriginとFireflyからの中型リフト打上げにおける競争の激化を想定。 |

BingX TradFiでRocket Lab(RKLB)株先物を取引する方法

Rocket Labがその歴史上最も高いリスクの打上げと急速に成長する防衛事業に近づく中、戦術的トレーダーはBingX TradFiプラットフォームを通じてその鋭い双方向ボラティリティを活用できます。

- BingX TradFiにアクセス: 新規登録し、メインのBingX取引所ダッシュボードの専門 TradFiセクションにナビゲートします。

- Rocket Lab(RKLB)を選択: RKLB-USDT無期限先物契約を検索して選択します。

- 方向を選択:Neutronの2026年第4四半期初回打上げ、継続的な防衛契約獲得、SpaceX IPOハロー効果がRKLBを130ドルから150ドル以上のストリート最高目標に押し上げると信じる場合は、 ロングを選択します。潜在的なNeutronスケジュール遅延、上昇後の評価圧縮、またはマクロ主導のセクターローテーションを活用するにはショートを選択します。

- レバレッジと証拠金モードを選択:好みの 分離またはクロスマージンパラメータを規律ある レバレッジ比率と組み合わせて適用し、 強制決済リスクをコントロールしながら資本効率を最大化します。

- 厳格なリスクプロトコルを実行:高度なBingX 利確・損切り(TP/SL)ツールを活用して、Neutronテスト結果、NASAまたはDoD契約発表、宇宙株式セクター全体を定期的に動かすSpaceX IPO開発に関連した突然の夜間ギャップイベントから利益を確定し保護します。

Rocket Lab株投資前に考慮すべき上位5つのリスク

Rocket Labは商業宇宙で最強の成長ストーリーの一つを持っていますが、RKLBにはNeutron実行、評価、競争、キャッシュバーン、防衛契約タイミングに関連する主要なリスクもあります。

- Neutron打上げリスク: NeutronはRocket Labの中期評価の主要推進力です。遅延または打上げ失敗により、市場は中型リフトプレミアムを取り除き、主にElectronとSpace Systemsに基づいてRKLBを再評価することを余儀なくされる可能性があります。

- 評価圧縮リスク: RKLBは高い売上高倍率で取引されており、実行ミスの余地はほとんどありません。実質金利上昇、成長株センチメントの弱化、売上高ミスは株価を迅速に圧迫する可能性があります。

- SpaceX競争とIPOリスク: Rocket Labは公開SpaceXプロキシであることから恩恵を受けてきましたが、SpaceX IPOは投資家フローをRKLBから引き離す可能性があります。SpaceXの再使用可能打上げ経済も長期的な競争上限のままです。

- キャッシュバーンと希薄化リスク: Rocket Labは強固なキャッシュポジションを持っていますが、Neutron開発は依然として資本集約的です。コスト超過、遅延、または売上高不足により、将来の株式ファイナンスのリスクが高まる可能性があります。

- 防衛プログラム実行リスク: Golden DomeとSDA契約はより高い利益率の成長をサポートできますが、政府プログラムには調達遅延、予算リスク、売上高認識を遅らせる可能性のある防衛優先度の変更が伴います。

最終的な考え:Rocket Lab株は2026年の買いか?

2026年6月現在、Rocket Lab(RKLB)は最も魅力的な公開宇宙インフラ株の一つです。記録的な第1四半期売上高、22億ドルの受注残高、Golden Dome選定、Andurilパートナーシップ、5つの事前署名Neutron契約は、同社が小型リフト打上げを超えて、より広範な宇宙システムおよび防衛プラットフォームに拡大したことを示しています。Stifelのストリート最高132ドル目標は、実行が軌道に乗り続ける場合、NeutronがSpaceXに次ぐ主要な西側中型リフトロケットになる可能性があるという信頼の高まりを反映しています。

リスクは、Rocket Labが依然として最も困難な部分を証明しなければならないことです。Neutronはまだ打上げされておらず、同社は依然として損失を出しており、RKLBは遅延の余地をほとんど残さない評価で取引されています。成功した2026年第4四半期Neutronデビューは150ドル以上への更なる上昇をサポートする可能性があり、一方で遅延や失敗により株価はGoldmanの76ドル目標またはそれ以下に押し戻される可能性があります。アクティブトレーダーにとって、BingX TradFiのRKLB先物はこれらの触媒の周りで両方向を取引する高ボラティリティの方法を提供します;長期投資家にとって、中核的な問題は、Rocket LabがNeutronを開発マイルストーンから拡張可能な中型リフト事業に変えることができるかどうかです。