2026年6月初旬、 Netflix(NFLX)は、資本効率と変化する競争力学の重要な分岐点に立っています。2022年11月以来最長となる8営業日連続の下落を受けて、ロスガトスに本社を置くストリーミングのパイオニアは現在82.64ドル近辺で取引されており、年初来13%の損失を被り、2025年半ばの過去最高値134.12ドルを約39%下回る水準にあります。

株式市場全体が上昇する中、Netflixは決算後の数四半期にわたる再評価により重圧を受けています。投資家は、市場参加者が従来の成長ストーリーを敬遠し、明確な人工知能インフラストラクチャーへの投資を好む顕著なマクロローテーションの中で、非常に堅調なフリーキャッシュフロープロファイルを積極的に評価しています。

グローバルエンターテインメント生態系が積極的な加入者獲得から最適化された収益化へとシフトする中、Netflixの広告支援ティアとライブイベントへの転換により、同社は運営キャッシュマシンへと変貌しました。しかし、テクノロジー関連エコシステムからの激しい競争圧力により、倍率の拡大は制限されています。

このガイドでは、KeyBanc Capital Markets、Bernstein、Simply Wall St、LSEGコンセンサス予想、および公式規制開示のデータを活用して、2026年残りの期間におけるNetflix株式の見通しと価格予測を詳しく解説します。

また、 Netflix(NFLX)株式先物を BingX TradFiでUSDT担保を使って取引する方法についても説明します。

2026年Netflix(NFLX)トレーダーが知るべき上位5項目

Netflixが無制限のコンテンツ支出者から広告収益化ユーティリティへの高リスク移行をナビゲートする中、トレーダーはこれらの5つの市場移動要因を注意深く監視する必要があります:

- 30億ドルの広告収益スケーリング目標: Netflixの広告支援ティアは急速に成長しており、活発な広告市場での第1四半期新規登録の60%以上を占めています。経営陣は、2026年の広告収益が約30億ドルに達し、2025年に生み出された15億ドルの倍になると予測しており、これは年間70%増加して4,000以上のブランドに拡大した広告クライアント基盤に支えられています。

- 28億ドルのワーナーブラザース解約手数料: Warner Bros. Discovery(WBD)からの資産取得に関する高額で法的に不安定な入札から撤退した後、Netflixは28億ドルの巨額な買収終了手数料を手にしました。この現金の特別利得により、Q1フリーキャッシュフローは50.94億ドルに急上昇し、経営陣は2026年通年FCFガイダンスを印象的な125億ドルに引き上げました。

- YouTubeとAmazonのエンゲージメント圧迫: KeyBanc Capital Marketsは、長期的な価格決定力とユーザーエンゲージメントに対する構造的リスクを指摘しています。YouTubeは主要市場で平均99.1分の日次視聴時間でピーク画面時間を積極的に獲得し、Netflixの93.4分を上回っています。一方、 Amazon Prime Videoは、バンドルされたeコマースエコシステムと優れた広告技術インフラストラクチャーを活用し続けています。

- Jay Hoag会長昇進: 2026年6月4日の年次株主総会後、共同創設者でストリーミングのパイオニアであるReed Hastingsは慈善活動に集中するため正式に取締役を退任しました。1999年から取締役を務めるTCVのパートナーであるJay Hoagが会長職に就任し、共同CEOのTed SarandosとGreg Petersと共に世代的なリーダーシップの移行を完了しました。

- 積極的な自社株買い実行: 構造的なキャッシュ生成に支えられ、Netflix資本還元マシンは積極的に再始動しました。同社は2026年後半に現在の数十億ドル規模の自社株購入承認で680万ドルを残して迎え、マクロ下落時における株式の下側に対する堅固な企業安全網を提供しています。

Netflix(NFLX)とは?

Netflix Inc.(NFLX)は世界をリードするプレミアム定額ストリーミングエンターテインメントサービスであり、190以上の国で3億2500万人以上の有料会員を抱えるグローバルプラットフォームを運営しています。プラットフォームの商業化に対する従来の立場から離れ、Netflixはハイブリッド基盤でビジネスモデルを再構築しました:プレミアム広告なしティアと予算に優しい、高度にスケーラブルな広告支援ティアです。

2026年半ば時点で、Netflixはデジタルエンターテインメント収益化のベンチマークを代表しています。純粋に従来のメディアスタジオとして運営するのではなく、同社は機械学習推奨エンジン、専門的なムードベースコンテンツテーラリングアルゴリズム、および最適化されたプログラマティック広告配信ソフトウェアに大きく依存して、顧客維持を最大化し、ユーザーチャーン指標を低下させています。

2026年初頭のNetflixパフォーマンス:決算後再評価

Netflixは2026年4月16日に第1四半期財務結果を報告することで春をスタートしました。トップライン収益は前年同期比16.1%急上昇して122.5億ドルに達し、ウォール街のコンセンサス予想121.7億ドルをわずかに上回りました。基礎的な財務プロファイルは優れた営業レバレッジを明らかにし、四半期営業利益は18.2%拡大して39.57億ドルとなり、通年営業利益率ガイダンスを拡大された31.5%目標に向けてしっかりと軌道に乗せました。

しかし、複雑な最終損益が機関投資家の再評価を引き起こしました。希薄化後1株当たり利益(EPS)は1.23ドルとなりましたが、28億ドルのワーナーブラザース解約手数料の非経常的影響を除外すると、ヘッドライン数値はウォール街の中核予想1.345ドルを下回りました。さらに、経営陣が最近の月額定額制値上げからの即座な成長加速を織り込んでいたモメンタム投資家を失望させ、通年収益ガイダンスを507億ドルから517億ドルの間で引き上げるのではなく維持することを決定しました。

このガイダンス摩擦は、2026年後半リリースに重点を置いた後半重点のコンテンツスレートによって複合され、株式は春の統合から6月初旬のサポートゾーンまで急激な評価縮小を受けました。

Netflixの2026年取引戦略:NFLXトレーダーがボラティリティ倍率をナビゲート

- 75ドル〜80ドル構造的サポートフロア: テクニカルトレーダーは、75ドルから80ドルのゾーンが手強い長期水平サポートベースを代表することに注目しています。この領域は2026年2月に確立されたマクロ安値と密接に一致しています。週次ローソク足終値が75ドル以上を保持する限り、長期構造的枠組みはニュートラル〜強気を維持します。

- バリュー株評価への圧縮: 歴史的に3桁倍率で評価されていたNetflixの後続株価収益率(P/E)は25.7倍まで大幅に圧縮され、より広いエンターテインメント業界平均と歩調を合わせています。予想収益の約22〜23倍で取引されている株式は深いファンダメンタル価値サポートを示していますが、ハイベータ市場ローテーションからのテクニカル摩擦を継続的に経験しています。

- 償却サイクルとマージンキャップ: トレーダーは第2四半期のコンテンツ償却スケジュールを注意深く評価する必要があります。年前半に重要な制作コストが貸借対照表に計上される予定で、第3四半期後半および第4四半期にブロックバスターコンテンツサイクルが拡大する前に、短期営業利益率は一時的な逆風に直面します。

Netflix 2026年株価見通し:116ドルストリートハイピーク vs 75ドルマクロ崩壊トラップ

2026年のNetflix株に対するウォール街アナリスト予測

2026年残りの期間におけるNetflixの軌道を評価するには、その比類のないキャッシュ生成能力と激しいデジタル広告市場競争および超成熟した西欧地域での加入者成長鈍化とのバランスを取る必要があります。

強気ケース:NFLX株の116ドル以上の広告ティア優位と倍率拡大

強気論はNetflixのプログラマティック広告エコシステムの成功したスケールアウトに依存しています。Citi(115ドル)とJPMorgan(118ドル)からの建設的なウォール街目標価格に支持されたこのシナリオでは、高度なクリエーター向けAIツールとパーソナライズされた広告フォーマットの導入が、加入者離脱を引き起こすことなく、ユーザー当たり平均収益(ARPU)を大幅に押し上げると仮定しています。

このシナリオでは、今後のNFLクリスマスデー放送やWWE Raw番組などのライブマーキーイベントが大規模なユーザー獲得チャンネルとして機能します。広告ティアが目標とする30億ドル収益マイルストーンを体系的に一致または超過し、新興市場での安定した中高一桁台の加入者成長を維持する場合、Netflixの予想P/Eは30倍に向けて拡大する可能性が高く、短期抵抗レベルを超えてウォール街コンセンサスハイの116.33ドルに向けて株式を推進します。

ベースケース:Netflix株の80ドル〜95ドル統合プラトー

ベースケースは、Netflixが主に高収益デジタルユーティリティとして機能する長期蓄積段階を概説しています。この枠組みの下で、パスワード共有取り締まりの利益が完全に成熟し、値上げが既存の国内収益プールを安定化させるため、トップライン収益は持続可能な12%から14%の年率で拡大します。

しかし、リビングルーム画面時間の高度に競争的な環境により上昇余地は制限されたままです。Amazon Prime Videoがバンドルされたショッピング会員を活用し、YouTubeが全体的な視聴時間統計を支配する中、Netflixは80ドルから95ドルの間の明確に定義された水平チャンネル内で取引される可能性があります。機関投資家は、爆発的な成長の積極的なエンジンではなく、防御的なキャッシュフロープレイとして資産を扱うでしょう。

弱気ケース:NFLXの75ドルマージントラップと構造的鈍化

弱気見通しは構造的マージン減衰と競争市場シェア損失に焦点を当てています。広告支援ティアが高マージンプレミアム広告なし定額制ベースを共食いし始めるか、より広いマクロ経済逆風によりプログラマティック広告支出が鈍化する場合、Netflixの営業利益率は目標の31.5%を下回る可能性があります。

この下振れリスクは、 Appleや Alphabetなどの資金力のあるテック企業に対する高額な入札戦争を引き起こす可能性のある、コンテンツ取得とライブスポーツ放映権料の上昇により悪化します。世界の加入者成長が一桁台に落ち込むか、最近の定額制値上げ後に純流出を引き起こす場合、重要な75ドル構造的サポートラインを下回るテクニカル破綻は強気回復シナリオを無効化し、NFLXを数年にわたるマクロ安値に向けた急激な評価下落にさらすでしょう。

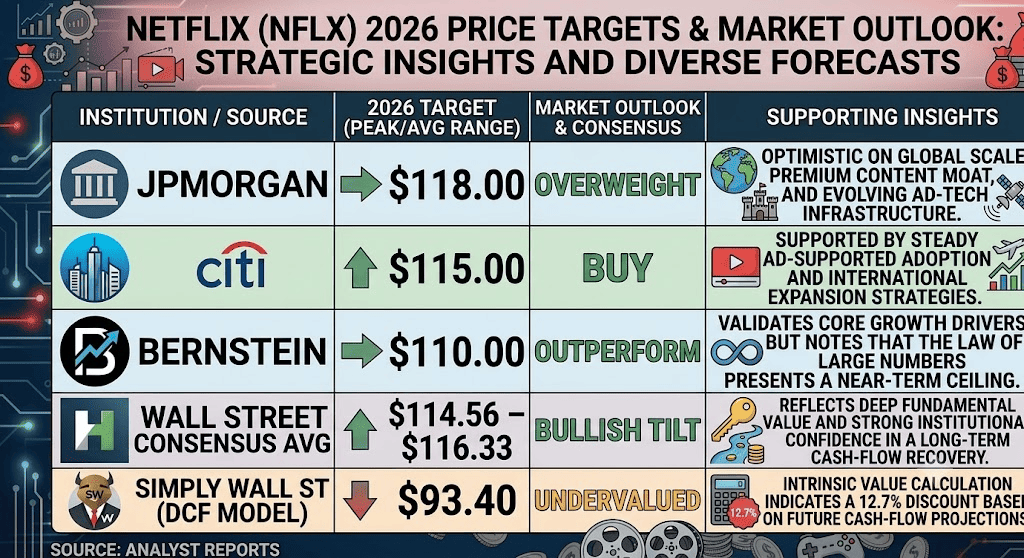

ウォール街アナリストによる2026年Netflix(NFLX)株価予測

|

機関・情報源 |

2026年目標価格(ピーク・平均) |

全体的な市場見通し |

|

JPMorgan |

118.00ドル |

オーバーウェイト:グローバルスケール、プレミアムコンテンツ堀、進化する広告技術インフラストラクチャーに楽観的。 |

|

Citi |

115.00ドル |

買い:安定した広告支援採用と国際展開戦略に支えられる。 |

|

Bernstein |

110.00ドル |

アウトパフォーム:中核成長ドライバーを検証するが、大数の法則が短期的な上限を示すと指摘。 |

|

ウォール街コンセンサス平均 |

114.56〜116.33ドル |

強気傾斜:深いファンダメンタル価値と長期キャッシュフロー回復に対する強い機関信頼を反映。 |

|

Simply Wall St(DCFモデル) |

93.40ドル |

過小評価:本源的価値計算により、将来キャッシュフロー予測に基づく12.7%割引を示す。 |

BingX TradFiでNetflix(NFLX)株式先物を取引する方法

BingX先物市場でのNFLX/USDT無期限先物

Netflixが収益化スケーリングとマクロ資産配分シフトのこの重要な時期をナビゲートする中、戦術的トレーダーはBingXプラットフォームと BingX AI搭載自動分析を使用して、その短期価格行動をシームレスに活用できます:

- BingX TradFiにアクセス: メインBingX取引所アカウントダッシュボードで専用 TradFiセクションに移動します。

- Netflix(NFLX)を選択: NFLX-USDT無期限先物契約を検索して選択します。

- 方向を選択: 拡大する広告ティアスケール、自社株買い、ライブスポーツ押上げが株式を116ドルコンセンサス目標に向けて押し戻すと信じる場合は ロング注文を選択します。YouTubeとAmazonのエンゲージメント圧力と潜在的なマージンプルバックを活用するには、ショート注文を選択します。

- レバレッジとマージンパラメーターを設定: 資本効率を最適化するため、適切な保守的レバレッジと共に、希望する 分離またはクロスマージン設定を適用します。

- 堅固なリスク管理を実装: プレマーケットおよび時間外取引セッション中の急激な市場ギャップから資本を体系的に保護するため、高度なBingX 利確・損切り(TP/SL)注文を利用します。

NFLX株投資前に考慮すべき上位5つのリスク

Netflixのプレミアムポジションと優れたキャッシュフローが非常に魅力的な価値シナリオを提示する一方、リスク管理には運営上の逆風の徹底的な評価が必要です:

- 持続的な大手テクノロジー競争: Amazon Prime Video、AlphabetのYouTube、Appleなどの資金力のある競合他社が積極的にコンテンツ予算を拡大し、日次視聴時間でのNetflixの歴史的優位性を脅かしています。

- 広告ティア共食い脆弱性: より安価な広告支援ティアが高価格、高マージンのプレミアム定額制プランからユーザーを不注意に引き離す可能性のある持続的構造リスクがあります。

- 制作・スポーツ放映権コストのエスカレート: ライブ放送、ビデオポッドキャスト、ライブスポーツイベントへの分岐により、Netflixは不安定で高度に資本集約的なライセンス環境にさらされます。

- パスワード取り締まりリターンの減少: 2023年から2025年にかけてパスワード共有取り締まりで達成された驚異的な加入者と収益増加は大部分がコースを走り終えており、将来の増分利益を制限しています。

- マクロボラティリティとベータエクスポージャー: 高いベータプロファイルを持つNFLXは、より広い市場売りオフ、消費者裁量支出削減、国際通貨変動に高度に敏感なままです。

最終的な考え:Netflix(NFLX)株は2026年に買いか?

2026年6月時点で、Netflixは不安定な純粋成長株式から高度に規律正しいキャッシュ生成メディアユーティリティへの興味深い移行を提示しています。基本的に、プラットフォームの四半期120億ドルを超える収益をクリアしながら年間フリーキャッシュフローを目標の125億ドルに向けて拡大するユニークな能力は、非常に耐久性のある運営モデルを強調しています。

短期戦術トレーダーにとって、株式の主要水平サポートゾーン近辺での最近の統合は、 BingX無期限先物によるボラティリティ取得とレンジ取引の最適なセットアップを提供します。一方、長期投資家は、加速する30億ドル広告収益ストリームがライブコンテンツ取得の上昇コストと主要大手テクノロジープラットフォームによる積極的な注意シェア獲得を成功裏に上回ることができるかどうかを慎重に評価する必要があります。

リスク注意事項: グローバルブルーチップ株式の取引は、消費者行動の変化、プラットフォーム開発コスト、マクロセクターローテーションにより実質的な資本リスクを伴います。常に厳格なポジションサイジング、規律正しい資本保全戦略、必須のリスク軽減プロトコルを実践してください。