2026年7月上旬、 Redwire Corporation(NYSE: RDW)は 宇宙インフラと防衛技術の交差点で最も注目される銘柄の一つとなっています。 SpaceX IPOの熱狂による宇宙セクターの上昇相場で24ドルまで急騰した後、RDWは大規模な株式発行、売上高のミス、GAAP損失の拡大により11〜12ドルのレンジまで下落しましたが、過去12ヶ月ベースでは依然として40%以上の上昇を維持しています。

強気論は、第1四半期の売上高58%成長、記録的な4億9,810万ドルの契約バックログ、1.92の受注/売上高比率、米ミサイル防衛庁のSHIELDとGolden Domeアーキテクチャへの関与、NATO同盟国との複数年にわたる8桁のPenguin Mk3契約、そして変革的なEdge Autonomy買収に基づいています。

リスクは、RDWが調整済みEBITDAマイナスを維持し、第1四半期に売上高とEPSの両方でミスし、希薄化懸念を引き起こした5億ドルの随時株式プログラムを開始し、センチメント主導の宇宙・防衛ローテーションにおいて依然として売上高の7倍で取引されていることです。このガイドでは、Redwire株式予想、2026年価格シナリオ、主要リスク、および RDW株式先物取引を BingX TradFiでUSDT担保で行う方法について詳しく説明します。

2026年にRedwireトレーダーが知っておくべき5つのポイント

Redwireの2026年のストーリーは、運用マイルストーン、記録的バックログ、NATO契約獲得と、財務的摩擦、GAAP損失、希薄化、そして依然としてマイナスの調整済みEBITDAとの間の鋭い対立によって形作られています。RDWが急速に変化する宇宙・防衛サイクルをナビゲートする中、市場参加者はこれらの核心的な構造的要因を密接に追跡する必要があります:

- 4億9,810万ドルの記録的バックログ: Redwireは2026年第1四半期末に4億9,810万ドルの契約バックログを記録し、前四半期の4億1,120万ドルから増加しました。これは1.92の受注/売上高比率と過去2四半期で3億5,000万ドル以上の受注によるものです。バックログの約72%は宇宙セグメントにあり、残りは防衛技術です。

- Edge Autonomy買収がビジネスを変革: Redwireの9億2,500万ドルでのEdge Autonomy買収は2025年6月13日に完了し、実績のあるStalkerとPenguin無人航空システム製品ラインを追加し、Defense Techを宇宙とほぼ同規模のセグメントに変身させました。2026年第1四半期までに、100機以上のStalkerとPenguin UASが米陸軍、米海兵隊、複数のNATO同盟国を含む7カ国に納入されました。

- SHIELDとGolden Domeエクスポージャー: Redwireの2026年1月の米ミサイル防衛庁からのSHIELD契約により、同社はトランプ政権のGolden Domeミサイル防衛アーキテクチャに関する市場議論の中に位置付けられました。アナリストは、これを5,420億ドルの総アドレス可能市場と250億ドルの初期資金調達機会と位置付けています。

- 5億ドルの随時株式発行が希薄化懸念を引き起こす: Redwireは2026年6月に5億ドルの随時株式プログラムを発表しました。これは年初の約2,550万株を7.23ドルで行った追加募集に続くもので、発表後の急激な売りと、ストーリーがどの程度価格に織り込まれているかについての継続的な議論を引き起こしました。

- 大規模な上昇後のアナリストカバレッジの分裂: RDWがピーク時に年初来220%以上上昇した中で、アナリストの見解は大きく分かれ、慎重派のCantor Fitzgeraldの9.00ドル目標とBofA Securitiesの6.00ドル目標から、強気派のHC Wainwrightの22.00ドル目標まで、コンセンサスは14〜16ドルの価格目標付近に形成されています。

関連記事: SpaceX IPO前に購入すべき宇宙関連株トップ

Redwire Corporation(NYSE: RDW)とは何か?

Redwire Corporation(NYSE: RDW)は、2020年に設立され2021年にSPAC合併により上場したフロリダ州ジャクソンビルに本拠を置く航空宇宙・防衛技術企業です。同社は政府、商業、民間顧客向けにミッションクリティカルなソリューションを開発・提供しており、宇宙船プラットフォーム、宇宙インフラ、アビオニクス、センサー・ペイロード、発電システム、無線周波数システム、デジタルエンジニアリングソフトウェア、そしてEdge Autonomy買収に続く戦術的無人航空システムをカバーしています。

Redwireは2つの主要セグメントを通じて事業を展開しています。宇宙セグメントは、宇宙船プラットフォーム、スタートラッカーやサンセンサーなどのセンサー・アビオニクス、デジタルエンジニアリングソフトウェア、国際宇宙ステーション上での宇宙内製造・バイオテクノロジー施設、月面インフラハードウェアを含むNASA関連プログラムをカバーします。Edge Autonomy買収を中心に構築されたDefense Techセグメントは、実戦実績のあるStalkerとPenguin UAS航空機、自律システム、光学センサー、レジリエントエネルギーソリューション、米国と同盟国の顧客向け情報・監視・偵察能力をカバーします。

2026年において、Redwireの最大の戦略的シフトはEdge Autonomyの統合と、統合された事業を宇宙インフラと防衛近代化の二重戦略として位置付けることです。経営陣は同社を、複数年にわたるNASAと月探査サイクルと、ペンタゴンの拡大するドローン・ミサイル防衛予算、NATO同盟国の戦術的UASプラットフォームに対する需要の恩恵を受ける企業として位置付けています。

関連記事: SpaceXトークン化株式(SPCXB)とは何か、SPCXトークン化株式の購入方法

2026年初頭のRedwireのパフォーマンス:記録的バックログから希薄化オーバーハングまで

RedwireはEdge Autonomy買収が完全に統合され、宇宙・防衛契約のパイプラインが拡大する中で、これまでで最も重要なビジネス変革の真っ只中で2026年を迎えました。

2026年第1四半期の売上高は前年同期比57.9%増の9,700万ドルとなり、Edge Autonomyの貢献、良好な契約ミックス、次世代宇宙船、量子セキュア衛星、防衛技術での主要勝利により押し上げられました。宇宙セグメントは5,270万ドル、Defense Techは4,430万ドルを貢献しました。粗利益率は前年同期の14.7%から26.6%に大幅に改善し、総流動性は約1億4,500万ドルの現金と3,000万ドルの未使用リボルバーを含む記録的な1億7,520万ドルに達しました。しかし、売上高はコンセンサスを7.3%下回り、GAAP純損失は7,650万ドルに拡大し、Edge Autonomy契約に関連する4,250万ドル以上の加速株式報酬に重荷となりました。

Redwire Corporation 2026年第1四半期財務・コンセンサスプロファイル

Redwireの2026年第1四半期の決算は、強い売上高成長を示したものの収益性は弱く、売上高はコンセンサスを下回り、部分的にEdge Autonomyの非経常費用によりGAAP損失が拡大しました。市場の反応は混在:アナリストは長期的な宇宙インフラ需要について建設的な姿勢を維持していましたが、後の5億ドル随時株式プログラムが希薄化懸念を高めました。

|

財務指標 |

コンセンサス予想 |

報告/実績 |

サプライズ/トレンド |

|

2026年度第1四半期売上高 |

〜1億460万ドル |

9,700万ドル |

予想を下回ったが、前年同期比57.9%成長 |

|

2026年度第1四半期GAAP EPS |

-0.15ドル |

-0.40ドル |

予想より大きな損失 |

|

2026年度第1四半期純損失 |

— |

7,650万ドル |

約4,250万ドルの非経常Edge Autonomy費用を含む |

|

2026年度第1四半期粗利益率 |

— |

26.60% |

2025年第1四半期の14.7%から改善 |

|

2026年度第1四半期調整済みEBITDA |

— |

-920万ドル |

順次改善;裁量的IRADを除けばプラスだったはず |

|

2026年度第1四半期契約バックログ |

— |

4億9,810万ドル |

過去最高;受注/売上高比率1.92 |

|

2026年度売上高ガイダンス |

— |

4億5,000万〜5億ドル |

再確認;中央値は前年同期比約41.6%成長を意味 |

|

2026年度コンセンサスEPS |

-0.515ドル |

-0.875ドル(修正後) |

第1四半期後にストリート予想が低下 |

第1四半期決算発表後、Canaccordは価格目標を14ドルに引き上げ、Jefferiesは目標を13ドルに引き上げ、両社とも当時Buy格付けを維持しました。Redwireが2026年6月に5億ドルの随時株式プログラムを発表した後、希薄化懸念が高まり急激な下落に寄与したため、セットアップはより慎重になりました。経営陣は2026年通年売上高ガイダンスの4億5,000万〜5億ドルを再確認し、2026年第2四半期決算は2026年8月4日に予定されています。

Redwireの2026年取引戦略:バックログ転換と希薄化規律がセットアップを牽引

Redwireの2026年のセットアップは3つの主要シグナルにかかっています:記録的バックログが予定通りに売上高に転換するかどうか、調整済みEBITDAがさらなる一時的なドラッグなしにプラス転換できるかどうか、そして5億ドル随時株式発行の下での株式発行ペースが、希薄化が成長ストーリーを圧倒しないよう十分に抑制されたままかどうかです。

- 8.50〜12ドルのサポートゾーンを注視: 年初の8.50〜9.00ドルのベースからブレイクアウトし、SpaceX IPO主導の宇宙セクター上昇相場で24ドルの高値まで上昇した後、RDWは随時株式発行発表とJefferiesの格下げを受けて11〜12ドルエリアまで下落しました。15ドルを上回る持続的な動きは20ドル台半ばの高値再試行を支持する一方、9ドルを下回るブレイクは希薄化と執行に関する懸念を再燃させる可能性があります。

- バックログ転換 vs. 希薄化リスク: 強気論は、記録的バックログ、セクター最高の受注/売上高比率、Golden Domeへの関与を持つ急成長の宇宙・防衛インフラプロバイダーとしてRedwireを評価します。リスクは、同社が調整済みEBITDAマイナスのままであり、売上高がガイダンスに合致しても継続的な随時株式発行が年間を通じて材料的な株式数の追加をもたらす可能性があることです。

- 契約獲得とインサイダー活動を監視: RDWはNATOのPenguin Mk3獲得から小規模なUSMCや国際受注まで、ヘッドライン契約ニュースに非常に敏感です。インサイダー活動も混在しており、CEOや他の役員が小規模な購入を行う一方で、RED Holdingsビークルは最近の四半期で大規模な売却を記録し、センチメントにもう一つのデータポイントを追加しています。

関連記事: SpaceX(SPCX)価格予測2026:227ドルのストリート最高AI融合か1兆ドル評価バブルか?

Redwire 2026年予想:22ドル以上のGolden Dome上昇 vs. 6ドルの執行リスクフロア

Redwireの2026年見通しは、宇宙・防衛需要が強いままかどうか、記録的バックログが売上高とマージン拡大に転換するかどうか、そして6月の随時株式プログラムが運用改善ストーリーを圧倒することなく管理できるかどうかにかかっています。

強気ケース:バックログ転換とGolden DomeがRDWを22ドル以上に押し上げ

強気ケースでは、Redwireが記録的な4億9,810万ドルのバックログを4億5,000万〜5億ドルの通年ガイダンスの上端近くまたはそれ以上の売上高に転換し、下半期に調整済みEBITDAをプラスにし、ミサイル防衛資金が加速する中でGolden Dome関連の追加契約を獲得することが必要です。NATOのPenguin Mk3契約がフォローオン受注につながり、第2四半期が規律ある随時株式発行使用を示せば、RDWは最も強気なアナリスト目標が示唆する22〜24ドルレンジを再試行する可能性があります。

ベースケース:堅実な執行でRDWを12〜16ドルに維持

ベースケースは、大きな新しい触媒なしに規律ある執行を想定しています。Redwireは2026年売上高ガイダンスの中央値に到達し、粗利益率は20%台半ばで維持され、随時株式プログラムは積極的ではなく段階的に使用されます。このシナリオでは、RDWは投資家が調整済みEBITDA改善とさらなる契約獲得のより明確な証拠を待つ中で、12〜16ドルで統合される可能性があります。

弱気ケース:希薄化と執行後退がRDWを6〜8ドルに引き下げ

弱気ケースは、売上高ミス、損失拡大、積極的な随時株式発行、バックログ転換の遅れ、またはセクター上昇相場後の宇宙・防衛センチメントの広範な巻き戻しによって推進されます。市場がRedwireを将来のバックログと防衛オプション性ではなく現在のキャッシュフローで評価するようにシフトした場合、RDWは6〜8ドルレンジを再試行する可能性があり、より慎重なBofAとCantor Fitzgeraldの見解に近づきます。

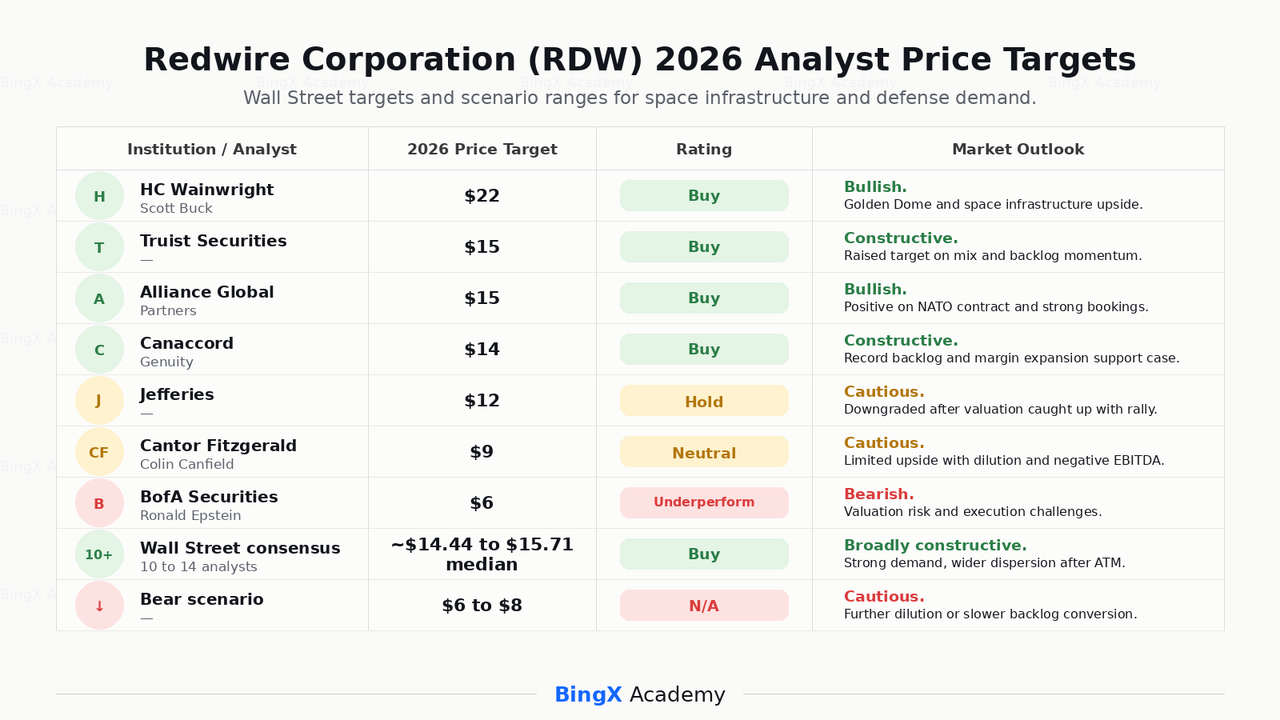

ウォール街アナリストによるRedwire Corporation 2026年価格予想

ウォール街は概してRedwireについて建設的ですが、2026年6月の随時株式プログラム後により意見が分かれています。強気派は宇宙インフラ需要、Golden Dome防衛関与、記録的バックログ転換に焦点を当てる一方、慎重派は希薄化、マイナスEBITDA、執行リスクに焦点を当てています。

|

機関/アナリスト |

2026年価格目標 |

格付け |

市場見通し |

|

HC Wainwright / Scott Buck |

22.00ドル |

買い |

強気。Redwireを宇宙インフラとGolden Domeミサイル防衛需要のレバレッジプレイと見ている。 |

|

Truist Securities |

15.00ドル |

買い |

建設的。売上高ミックス改善とバックログ勢いで目標を13ドルから引き上げ。 |

|

Alliance Global Partners |

15.00ドル |

買い |

強気。NATOのPenguin Mk3契約と強固な受注後に目標引き上げ。 |

|

Canaccord Genuity |

14.00ドル |

買い |

建設的。第1四半期決算後の記録的バックログと粗利益率拡大をポジティブ視。 |

|

Jefferies |

12.00ドル |

ホールド |

慎重。宇宙セクター上昇相場が評価を以前の目標以上に押し上げた後に格下げ。 |

|

Cantor Fitzgerald / Colin Canfield |

9.00ドル |

中立 |

慎重。希薄化リスクとマイナスEBITDAによる限定的な上昇余地。 |

|

BofA Securities / Ronald Epstein |

6.00ドル |

アンダーパフォーム |

弱気。評価リスクと執行課題を指摘。 |

|

ウォール街コンセンサス |

〜14.44〜15.71ドル中央値 |

買い |

概ね建設的。強固な宇宙需要を反映するが、随時株式発行発表後の広い目標レンジも。 |

|

弱気シナリオ |

6.00〜8.00ドル |

N/A |

慎重。さらなる希薄化、バックログ転換の遅れ、または広範な宇宙・防衛センチメントリセットを想定。 |

BingX TradFiでRedwire(RDW)株式先物を取引する方法

RedwireがEdge Autonomyの統合、記録的バックログ、Golden Dome関連の契約フロー、大規模な随時株式プログラムをナビゲートする中で、戦術的トレーダーはBingX TradFiプラットフォームを通じてその急激な双方向動きを活用できます。

ステップ1:BingX TradFiにアクセス。 新規登録し、メインのBingX取引所ダッシュボードの専用 TradFiセクションにナビゲートします。

ステップ2:Redwire(RDW)を選択。 RDW-USDT無期限先物契約を検索し選択します。

ステップ3:方向性を選択。Redwireがバックログを売上高に転換し、追加のGolden DomeとNATO契約を獲得し、調整済みEBITDAをプラス転換すると予想する場合は、ロングを選択します。さらなる希薄化、弱い第2四半期執行、または広範な宇宙・防衛センチメントリセットを予想する場合はショートを選択します。

ステップ4:レバレッジとマージンモードを選択。リスク許容度に基づいて分離またはクロスマージンを選択します。RDWは既に2026年に60%の単週動きを示しているため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:厳格なリスクプロトコルを実行。取引に入る前または直後に利確と損切り(TP/SL)レベルを設定します。RDWは決算、契約発表、ミサイル防衛予算ヘッドライン、随時株式発行アップデート、SpaceX関連宇宙セクターセンチメントに迅速に反応する可能性があります。

Redwire株投資前に考慮すべき5つのリスク

Redwireは小型株宇宙・防衛株の中で最も魅力的なバックログ・契約プロファイルの一つを持っていますが、RDWは希薄化、執行、評価、インサイダー活動、セクターセンチメントに関連する大きなリスクも抱えています。

- 5億ドル随時株式プログラムからの希薄化: Redwireの2026年6月の5億ドル随時株式プログラム発表は、年初の7.23ドルでの約2,550万株の追加募集に加えて、発行が積極的であれば一株当たり指標に重くのしかかる可能性のある継続的な希薄化リスクを生み出します。

- 調整済みEBITDAが依然としてマイナス: 2026年第1四半期の売上高が約58%成長したにもかかわらず、Redwireの調整済みEBITDAはマイナス920万ドル、GAAP純損失は7,650万ドルでした。非経常Edge Autonomy費用を除いても、事業は持続的な営業収益性をまだ実証していません。

- 2026年の上昇相場後の評価拡大: RDWはピーク時に2026年初頭から220%以上上昇し、株価を売上高の約7倍まで押し上げ、高成長防衛株と同水準になりました。執行が期待を下回るか、SpaceX IPO主導のセクター熱狂が薄れると、倍率圧縮が急激になる可能性があります。

- 大株主でのインサイダー売りの集中: RED Holdingsビークルは過去6ヶ月で35回の売却を記録し、推定9億1,600万ドルで約8,500万株を処分しました。CEO Peter Canitoや他の役員が小規模な純買いを行っている一方、大規模なインサイダー分配は依然としてセンチメントに重くのしかかる可能性があります。

- プログラム・予算リスクが防衛パイプラインに影響: RedwireのSHIELD、Golden Dome、その他の米ミサイル防衛庁プログラムへの関与は強気ケースの触媒ですが、同社が連邦予算のタイミング、調達遅延、売上高転換ペースに影響を与える可能性のある政策変更にさらされていることも意味します。

最終的な考察:Redwire株は2026年に買いか?

2026年7月現在、Redwire Corporation(RDW)は小型株宇宙・防衛複合体の中で最も議論が分かれる銘柄の一つです。記録的な4億9,810万ドルのバックログ、1.92の受注/売上高比率、拡大する粗利益率、Edge Autonomy統合、NATOのPenguin Mk3契約、SHIELD・Golden Domeエクスポージャーはすべて、宇宙インフラと防衛近代化の強力な複数年テールウインドの恩恵を受ける事業を示しています。2026年売上高ガイダンスの4億5,000万〜5億ドルは、中央値で前年同期比約42%の成長を意味します。

リスクは、RDWの上昇相場が既にそのストーリーの多くを織り込んでいる一方で、基礎事業が依然として調整済みEBITDAマイナスであり、5億ドル随時プログラムを通じて株主を希薄化していることです。アナリスト目標は依然として広く分散しており、慎重派のCantor Fitzgeraldの9ドルとBofAの6ドルから、強気派のHC Wainwrightの22ドルまで、コンセンサスは14〜16ドル付近に集まっています。トレーダーにとって、BingX TradFiのRDW先物は第2四半期決算、契約獲得、随時株式発行アップデート、宇宙セクターセンチメント周辺での取引方法を提供します。長期投資家にとって、主要な問題は、Redwireが記録的バックログとGolden Domeエクスポージャーを、希薄化や執行後退がストーリーをリセットすることなく、持続的でキャッシュ創出成長に転換できるかどうかです。