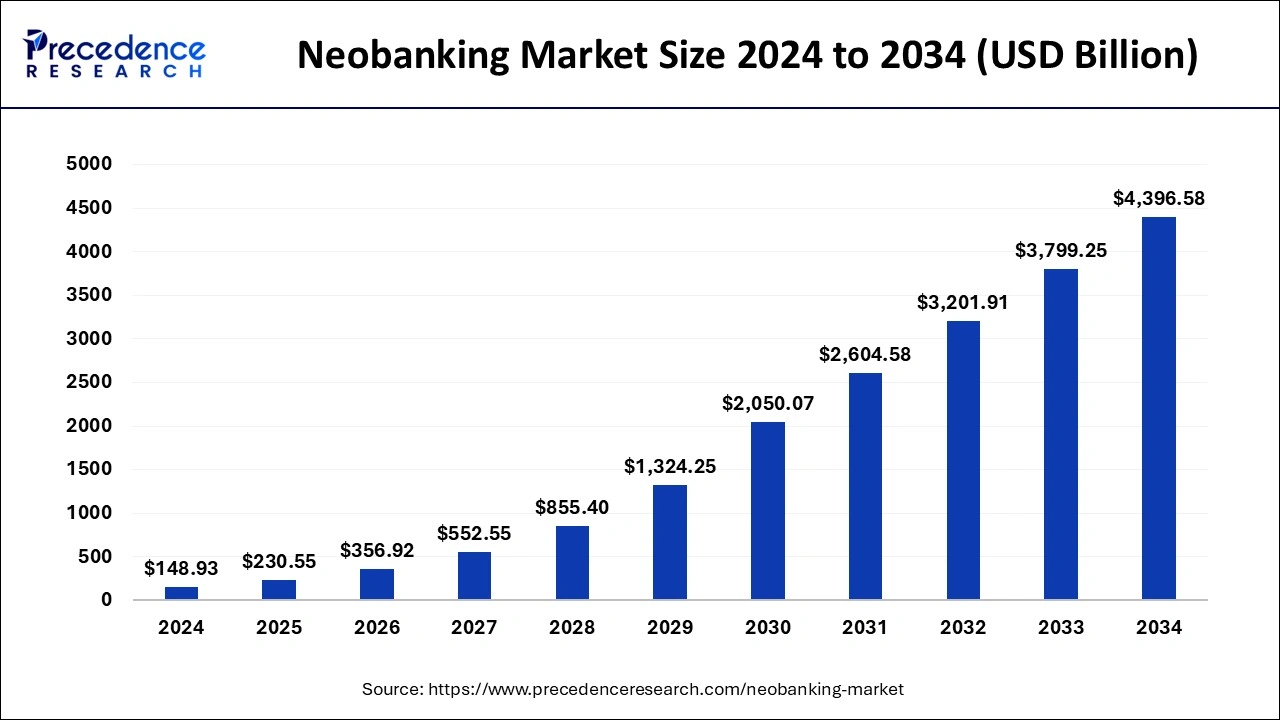

暗号資産と従来の銀行業務は、ついに同じ言語を話し始めています。長年にわたり、給与には別のアプリ、ビットコインには別のアプリが必要で、取引所に送金するたびに銀行がパニックにならないことを願うばかりでした。2025年には、この状況が急速に変化しています。この変化の大きさを数字が示しています。Precedence Researchによると、世界のネオバンキング市場は2024年に1,489億ドルの価値があり、2034年までに4.4兆ドル以上に成長すると予想されています。ヨーロッパはすでに先行しており、米国は急速な成長が見込まれ、UAEのような新たなハブはデジタル専用銀行と暗号資産規制に多額の投資を行っています。

同時に、ネオバンクは生成AIをプラットフォームに組み込んでおり、スマートな予算管理アシスタントからAIを活用したチャットインターフェースまで、ユーザーは貯蓄から暗号資産まで、すべてを単一のデジタル金融ハブ内で管理できるようになっています。

暗号資産ネオバンクと暗号資産に友好的な銀行は、あなたのスマートフォンを法定通貨、ビットコイン、そしてステーブルコインのための単一のコントロールパネルに変えています。ビットコインでキャッシュバックを獲得できるものもあれば、暗号資産ウォレットを内包した完全なデビットカードと貯蓄口座を提供するものもあり、また、舞台裏ではブロックチェーン上で決済インフラを密かに再構築し、24時間365日の即時決済を可能にしているものもあります。

このガイドでは、「暗号資産ネオバンク」とは何か、なぜこれらのプレイヤーが急速に成長しているのか、それらをどのように評価するか、そして2025年に際立つ3つのネオバンクと3つの伝統的な銀行について解説します。Revolut、Wirex、Cash Appのような日常的なアプリと、Ally、Monzo、JPMorganのようなより伝統的な名前を並べて比較し、あなた自身の金融スタックに最適な組み合わせを決定できるようにします。

暗号資産ネオバンクとは何か、どのように機能するのか?

ネオバンクとは、ほぼ完全にスマートフォン上で機能する銀行です。支店も書類手続きもなく、アプリ、カード、そして通常はバックグラウンドで規制された銀行パートナーがいるだけです。暗号資産ネオバンクは、さらに一歩進んで、通常の当座預金や貯蓄残高の隣にデジタル資産を配置します。実際には、Revolutのように、アプリを離れることなく法定通貨から暗号資産へ、そしてその逆へと移動できることを意味します。Revolutでは、伝統的な通貨を保有し、1つのインターフェースで幅広い暗号資産ペアに変換できます。

また、Wirexのようなカードを通じて暗号資産を使うこともできます。これは、舞台裏で暗号資産を使用しながら法定通貨残高から引き落とされるため、事前に手動で現金化することなく店舗やオンラインで支払いができます。さらに、Cash Appが給与振込、貯蓄、そして内蔵のビットコインウォレットを同じ場所で提供しているように、暗号資産に対応した貯蓄および投資ツールも利用できます。

そのスムーズなインターフェースの裏側では、これらのアプリのほとんどは依然として認可を受けた提携銀行、規制されたカストディアン、そして専門の暗号資産インフラに依存しています。銀行システムを迂回しているわけではありません。法定通貨とブロックチェーンの両方を話し、その下の複雑な配線を隠す新しいフロントエンドを使用しているのです。

ネオバンクが人気を集める理由

1. 即時オンボーディングと24時間365日の資金アクセス

ネオバンクの台頭は単なるデザインのトレンドではありません。それは、より迅速なアクセス、常時稼働のサービス、そして人々が実際にどのように資金を使っているかに規制がようやく追いついてきたことに関係しています。

2. EU暗号資産バンキングの主要なルールブックとしてのMiCA

規制面では、MiCAが2024年と2025年の大きな話題です。暗号資産市場(MiCA)フレームワークは、EEA全体でのカストディ、取引、トークンサービスに関する単一のルールブックを企業に提供し、Revolutが2025年10月にキプロスでMiCAライセンスを取得したことは、その実用化を示す代表的な例です。

3. ライセンス、保護措置、日常的なユーザー保護

MiCAライセンスまたは同様の承認は、ユーザーに真の安心感を与えます。なぜなら、規制当局がリスク管理、準備金、消費者保護を審査したことを意味し、突然の暗号資産送金禁止のような予期せぬ制限に直面する可能性が低くなるからです。

4. 従来の決済インフラ vs. 24時間365日のオンチェーン決済

従来の銀行業務の摩擦が、ユーザーをネオバンクへと向かわせています。リモートワーク、グローバルなフリーランス、そして24時間365日の暗号資産市場は、9時から5時までの決済時間枠や数日かかる国際送金には適合しません。だからこそ、JPMorganのKinexysのようなプラットフォームは、ドルとユーロのオンチェーン外国為替決済を24時間体制で展開し、ほぼ即時のクロスボーダー決済を可能にしています。

5. 新しい「メインバンク」としてのウォレットファーストのスーパーアプリ

消費者側では、若いユーザーは、直接入金、しっかりしたカード、そして暗号資産を簡単に購入または保有する方法が提供されていれば、ウォレットスタイルのアプリをメインバンクとして扱うことに抵抗がありません。Cash AppとWirexはその代表例であり、モバイルファーストで構築され、暗号資産に対応し、報酬と利回りに焦点を当てているため、オールインワンの金融アプリとして魅力的です。

6. インターネットネイティブなネオバンク vs. 支店時代の銀行業務

要するに、ネオバンクが勝利しているのは、銀行支店のような感覚ではなく、インターネットのような感覚だからであり、暗号資産は、従来の金融機関よりも迅速に近代化を推進する鋭い切り口となっています。

日常の銀行業務に最適な暗号資産ネオバンク

Revolut

Revolutは、基本的な旅行カードから、6,500万人以上のユーザーを抱える完全な金融スーパーアプリへと進化し、現在では暗号資産がその中核をなしています。キプロスでMiCAライセンスを取得したことで、30のEEA市場全体で規制された暗号資産サービスを提供できるようになり、複数の法定通貨の保有、国境を越えた送金、そしてビットコイン、イーサリアム、主要なステーブルコインの取引を、物理カードやバーチャルカード、段階的なプランとともに、同じアプリ内で可能にしています。

長所: EEAユーザーにとって非常に便利なオールインワン設定で、銀行業務、カード、規制された暗号資産取引を単一のアプリに統合しています。

短所: 段階的な料金設定により、小規模ユーザーにとっては高価になる可能性があり、一部の地域では特定の資産を完全にオンチェーンで引き出すことがまだできません。

Wirex

Wirexは自らをWeb3マネーアプリと称し、実際にはVisaとMastercardを中心に構築されたグローバルな暗号資産ネオバンクとして機能します。数十の法定通貨と200以上の暗号資産をサポートし、チェックアウト時に自動で暗号資産から法定通貨への変換が行われるため、残高から直接支払いが可能です。また、WXTトークンでの一桁台のキャッシュバックや、Xアカウントを介した選択された残高での利回りも提供しています。

長所: 日常の支出と報酬に非常に強く、暗号資産を1つの統合されたアプリとカードでほぼ現金のように扱うことができます。

短所: 最高の特典はWXTの保有に依存しており、通常の市場変動に加えて追加のボラティリティとトークンリスクを伴います。

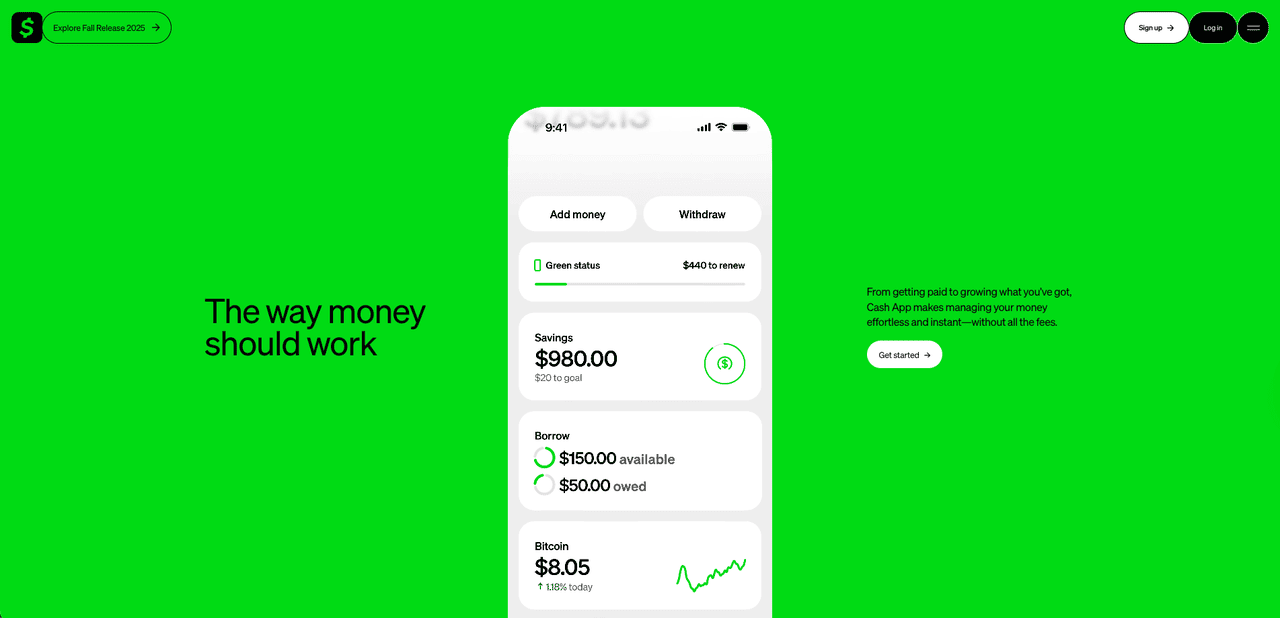

Cash App

米国では、Cash Appが、ビットコインへの直接的なエクスポージャーも求める何百万人ものユーザーにとって、静かにデフォルトの銀行代替手段となっています。Blockによって構築され、P2Pウォレットと貯蓄、株式投資、統合されたビットコインサービスを組み合わせています。給与をCash Appに振り込み、デビットカードで支払い、貯蓄残高を保有し、ごく少額からビットコインを売買できます。また、コールドストレージを含む外部ウォレットへのBTC引き出しオプションがあり、これは多くの純粋なカストディアルなフィンテックアプリとは一線を画しています。その強みは、ビットコインに明確に焦点を当て、Blockのより広範な決済エコシステムとの緊密な統合にあり、多数のアルトコインを追いかけることではありません。

長所: 米国ユーザーにとって非常にシンプルなビットコインのオンランプであり、銀行業務、カード、BTCの購入と引き出しがすべて1つのアプリで完結します。

短所: ビットコインのみをサポートしており、比較的高額なスプレッドがかかり、親会社のコンプライアンス問題後、規制当局の監視が強化されています。

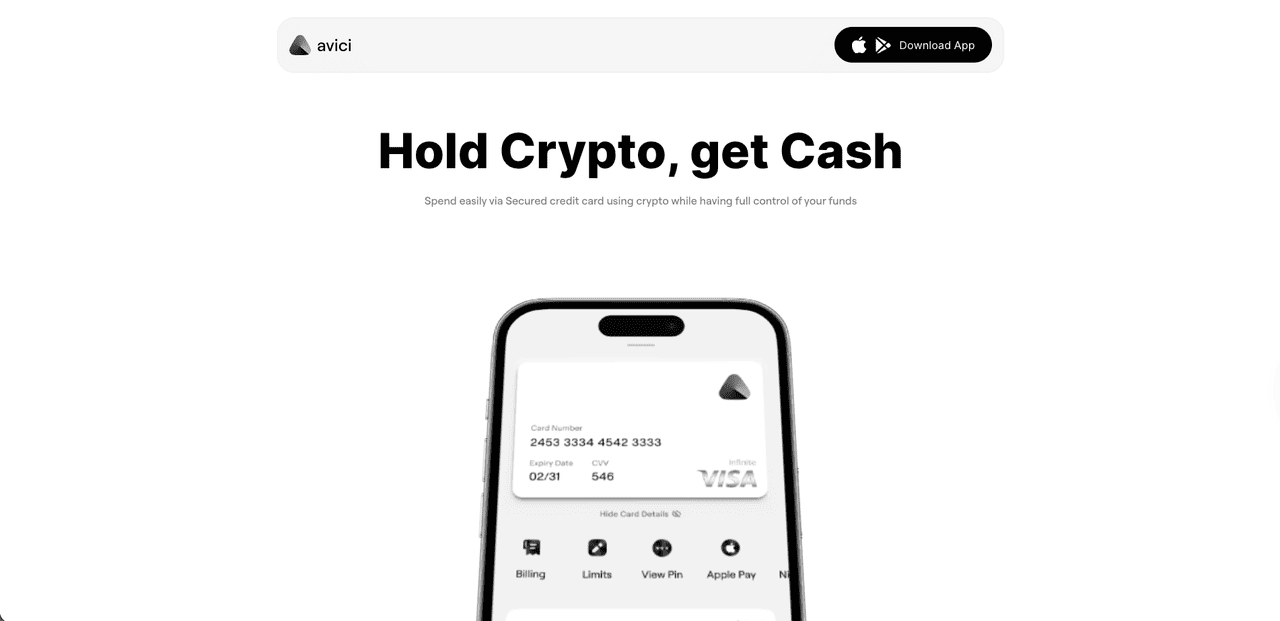

Avici

Aviciは、自己管理型でSolanaネイティブの暗号資産ネオバンクであり、Visaカードを中心に構築されています。このカードを使用すると、Solana、Polygon、Arbitrumなどのチェーン上のUSDCを法定通貨のように利用でき、数分でバーチャルカードが発行され、オプションで物理カードやApple Pay/Google Payもサポートします。すでに数千人のアクティブユーザーと120万ドル以上のカード取引量を誇る公開ベータ版が稼働しており、法定通貨オンランプ口座、ステーブルコイン貯蓄とスワップ、そしてWalletConnect dAppアクセスを単一のモバイルアプリに統合しています。資金はカストディアルな残高ではなく、ユーザーが管理するスマートコントラクトウォレットに保持されます。

長所: ユーザーフレンドリーで完全にオンチェーンのセットアップで、資産の管理権を保持できます。迅速なVisaカード発行、いくつかの主要チェーン上のUSDCサポート、日常の支出のためのシンプルな法定通貨オンランプが特徴です。

短所: まだ若いプロジェクトであり、チームや長期的なロードマップに関する詳細は進化中であり、Solanaとスマートコントラクトへの依存があるため、ユーザーは暗号資産ネオバンク分野における典型的な初期段階および規制上のリスクを認識しておく必要があります。

既存口座を連携させるための暗号資産に友好的なトップ銀行

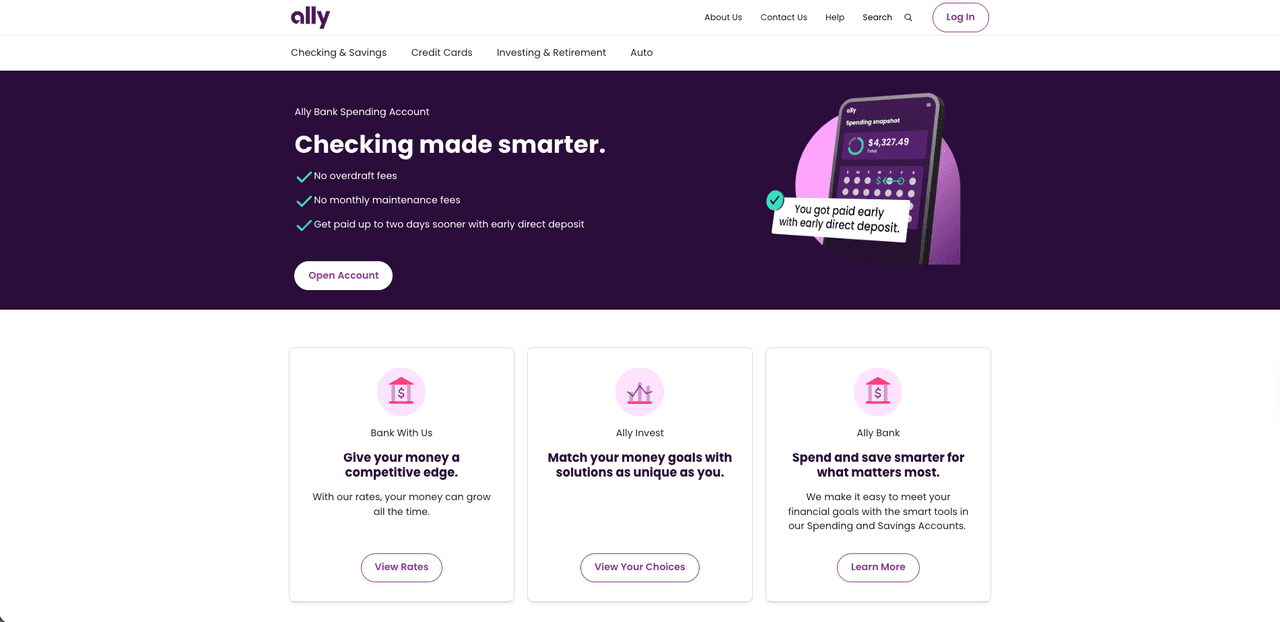

Ally Bank

Ally Bankは、多くの暗号資産ユーザーが静かに主要な法定通貨拠点として利用している、長年の米国オンライン銀行です。Ally内で直接暗号資産を購入したり取引したりすることはできませんが、Coinbaseなどの主要な取引所や他の規制されたプラットフォームとスムーズに連携するため、ACHやカードを介した暗号資産口座への資金供給は通常簡単です。Ally Investを通じて、自身でコインを保有する代わりに、規制されたブローカレッジの枠組みを好む場合は、ビットコインやその他の暗号資産関連ETFやファンドへのエクスポージャーを得ることもできます。信頼性の高い送金と、取引所への資金供給に対する一般的に寛容な姿勢のおかげで、Allyは最も暗号資産に友好的な米国銀行のランキングにしばしば登場します。

長所: 取引所への資金供給や暗号資産関連ETFへのアクセスに適した、強力で使い慣れたオンライン銀行です。

短所: ネイティブな暗号資産取引やウォレット機能がないため、実際のコイン活動はすべて外部プラットフォームで行う必要があります。

Monzo

英国のデジタル銀行Monzoは、鮮やかなコーラル色のカードが特徴で、より慎重ながらも暗号資産に友好的な路線をとっています。アプリ内での暗号資産取引や内蔵のビットコインウォレットはありませんが、銀行振込やカード決済を通じてFCA規制下の取引所に資金を供給できます。詐欺や不正行為による損失を制限するため、Monzoは暗号資産関連の支払いを30日間の累積限度額5,000 GBPに設定しており、この限度額は現在解除できません。カジュアルな投資家にとっては、Monzoの強力な予算管理、貯蓄、日常の銀行機能を利用しながら、時間をかけてポジションを構築するには通常十分ですが、大口トレーダーにとっては制限が厳しく感じられるかもしれません。

長所: 規制された取引所への資金供給を簡潔に許可し、賢明な詐欺防止上限を追加した、クリーンでユーザーフレンドリーな英国の銀行です。

短所: ネイティブな暗号資産機能がなく、よりアクティブなユーザーや大口ユーザーにとっては厳しく感じられる可能性のある、厳格な5,000 GBPの累積限度額があります。

JPMorgan Chase

JPMorgan Chaseは、MonzoやAllyのような個人顧客向けアプリとは対極に位置します。その個人向けアプリに個人の暗号資産ウォレットはありませんが、舞台裏では伝統的な金融とブロックチェーンの間の重要な架け橋となっています。J.P. Morganによって2024年にOnyxからKinexysにブランド変更されたそのブロックチェーン部門は、ホールセール決済とトークン化のための銀行主導のブロックチェーンインフラを構築しています。

その中心にあるのがJPM Coinです。これは、機関投資家がKinexys Digital Paymentsを通じてトークン化されたUSDとEURをリアルタイムでオンチェーンで移動できるようにする預金トークンであり、オンチェーン外国為替決済も現在展開されています。ほとんどの個人ユーザーにとって、これは目に見えないままであり、これらのインフラに接続する取引所やフィンテックアプリを通じてのみ表面化しますが、24時間365日の高額な法定通貨およびトークンのフローを必要とする企業や暗号資産ビジネスにとって、JPMorganは機関投資家側で真に暗号資産に友好的な銀行の最も明確な例の一つです。

長所: JPM CoinとKinexysを備えた、深遠な機関投資家グレードのブロックチェーンインフラにより、大口顧客は完全に規制されたグローバル銀行内でリアルタイムのオンチェーン決済を利用できます。

短所: 個人向けの暗号資産ウォレットや取引機能がなく、イノベーションのほとんどが完全に裏側で進行するため、日常のユーザーには直接的なメリットがありません。

あなたに最適な暗号資産ネオバンクは?最終チェックリスト

各銀行とアプリの簡単な比較概要を以下に示しますので、どこで機能するか、暗号資産をどのように扱うか、そしてどのオプションがあなたのユースケースに最適かを確認できます。

| 銀行 / アプリ | タイプ | 主な地域 / 利用可能性 | 暗号資産の側面 | 最適な用途 |

| Revolut | 暗号資産ネオバンク / スーパーアプリ | 英国、EEA (MiCAライセンス CY) | BTC、ETH、ステーブルコインのアプリ内取引、複数法定通貨とカード | 銀行業務、旅行、カジュアルな暗号資産利用のための1つのアプリ |

| Wirex | 暗号資産ネオバンク / Web3マネーアプリ | グローバル (カード中心) | 200以上の暗号資産と法定通貨にリンクされたVisa/Mastercard、WXTでのキャッシュバック、利回り口座 | 報酬付きで暗号資産を現金のように使う |

| Cash App | ビットコイン優先の金融アプリ | 米国 | 簡単なBTCの売買と引き出し、デビットカードと貯蓄 | 主にビットコインと基本的な銀行業務を求める米国ユーザー |

| Avici | 暗号資産ネオバンク (自己管理型) | グローバル (アプリ + Visaカード、地域による) | 自己管理型スマートコントラクトウォレット、USDCに裏打ちされたVisaカード、スワップ、P2P送金、法定通貨のオン/オフランプ | カード決済と自己管理型ステーブルコイン貯蓄を求めるユーザー |

| Ally Bank | 従来のオンライン銀行 | 米国 | 取引所へのスムーズな送金、Ally Invest経由の暗号資産関連ETF | 暗号資産の法定通貨拠点として伝統的な銀行を利用する |

| Monzo | デジタルリテール銀行 | 英国 | 規制された取引所への送金とカード決済を許可、ネイティブ取引機能なし | 暗号資産送金をブロックしない英国アプリバンキング |

| JPMorgan Chase | Kinexysブロックチェーンインフラを持つグローバル銀行 | グローバル (機関投資家向け) | JPM Coinとトークン化された預金によるリアルタイムのオンチェーン決済と外国為替 | 24時間365日の決済インフラを必要とする企業および暗号資産ビジネス |

最終的な考察

2025年において、本当の疑問は、あなたの銀行が「暗号資産に友好的」であるかどうかではなく、暗号資産を日常の金融にどれだけ深く組み込みたいかです。一部の人にとっては、Revolut、Wirex、Cash Appのようなスーパーアプリが、給与、支出、ビットコインの主要なハブとなるでしょう。他の人にとっては、AllyやMonzoで従来の口座を維持し、それを取引所、ETF、自己管理へのクリーンな架け橋として利用する方が良いでしょう。規制、セキュリティ、そしてあなた自身のリスク許容度に焦点を当て続ける限り、銀行とウォレットの間の古い課題を、あなたの金融設定のスムーズでほとんど目に見えない部分に変えることができます。

暗号資産ネオバンクに関するFAQ

1. 暗号資産ネオバンクをメインバンク口座として利用できますか?

はい、Revolut、Wirex、Cash Appのようなアプリは、給与、カード、貯蓄を処理できますが、一部の従来のサービスや、すべての資産に対する完全なオンチェーン引き出しには、依然として別の銀行や取引所が必要となる場合があります。

2. 暗号資産ネオバンクと暗号資産に友好的な銀行の違いは何ですか?

暗号資産ネオバンクは、アプリ内で直接暗号資産を購入、保有、そしてしばしば利用できますが、AllyやMonzoのような暗号資産に友好的な銀行は、主に取引所、ETF、または自己管理へのスムーズな法定通貨ブリッジとして機能します。

3. ネオバンクアプリや暗号資産に友好的な銀行の資金は安全ですか?

法定通貨は通常、認可を受けた提携銀行で保管され、預金保険の対象となる場合がありますが、暗号資産はそうではありません。そのため、誰がカストディを行っているか、どのようなライセンスを持っているか、監査を公開しているかを常に確認する必要があります。

4. 従来の銀行とネオバンクの手数料はどのように比較されますか?

ネオバンクはアプリ内取引に対してスプレッドと段階的なプランを通じて手数料を請求する傾向がありますが、従来の銀行は資金供給を安価に保ちつつ、取引所やETF商品での手数料はユーザーが支払うことになります。

5. ネオバンク vs. 暗号資産に友好的な銀行 vs. 従来の銀行: 適切な口座を選ぶにはどうすればよいですか?

すべてを1つのアプリで完結させたい場合は暗号資産ネオバンクを選び、保守的な基本口座と別個の暗号資産プラットフォームを好む場合は暗号資産に友好的な銀行を選びましょう。常にあなたのリスク許容度と暗号資産の利用頻度に合わせて選択してください。