2026年4月、 台湾積体電路製造株式会社(TSMC)は、世界のシリコン製造能力の絶対的な限界で稼働している。広範なハイテクセクターが評価額の厳しい審査に直面している一方で、TSMCはAI高性能コンピューティング(HPC)への止まることのない需要に支えられ、2026年の売上見通しを30%を超える成長へアップグレードしたばかりだ。利益が58%急増して182億ドルという記録破りの 第1四半期決算に対する市場の中立的な反応にも関わらず、同社は AI革命の議論の余地のないボトルネックであり続けている。投資家は現在、岐路に立たされている:強気派は3nm/2nmロジックチップの事実上の独占と66.2%の粗利益率を500ドル+への急騰の触媒として指摘している一方で、懐疑派は560億ドルの支出と33%の評価プレミアムが、この株を地政学的なブラックスワンに対して脆弱にしていると警告している。

2026年後半が近づく中、TSMCは単なる製造業者から戦略的なグローバル資産へとピボットしている。C.C. Wei最高経営責任者が Nvidia、 Apple、そしてAMDからの注文に対応するためにすべての設備を稼働させる中、同社はアリゾナと日本での事業拡大を積極的に進めている。このガイドでは、Bloomberg、Reuters、Aletheia Capitalのデータを使用して、2026年のTSM株価予想を詳しく解説する。

また、 BingX TradFiを通じて TSMC株価指数先物にエクスポージャーを得る方法も発見できる。

2026年にTSMC投資家が知っておくべき上位5つのポイント

- 30%成長の上方修正: TSMCは、減速の兆しを見せない極めて強固なAI需要を理由に、2026年の売上ガイダンスを米ドルベースで約30%から30%超に正式に引き上げた。

- 560億ドルの設備投資上限: 同社は520-560億ドルの設備投資レンジの上限に達し、3nm拡張と2nm N2ランプアップに積極的に投資している。

- HPCがモバイルを打倒: 初めて、高性能コンピューティング(HPC)が売上の61%を占め、同社の主要成長エンジンとしてスマートフォンセグメント(26%)を正式に上回った。

- 66%マージンの奇跡: 海外工場からの希薄化の警告にも関わらず、TSMCは2026年第1四半期に驚異的な66.2%の粗利益率を報告し、依存する顧客基盤に対する絶大な価格決定力を示した。

- 地政学的供給リスク: 中東の不安定性は、ヘリウムや水素などの重要ガスの供給に懸念を生じさせた;TSMCは安全在庫を維持しているが、長期間の混乱は2027年の収益性に影響を与える可能性がある。

台湾積体電路製造株式会社(TSM)とは?

TSMCは世界最大の専業半導体ファウンドリであり、先端ノードの世界市場シェアの70%以上を占めている。1987年に設立され、現代のAIデータセンター、自動運転車、ハイエンドスマートフォンに必要な7nm以下のチップを量産できる唯一のプロバイダーである。

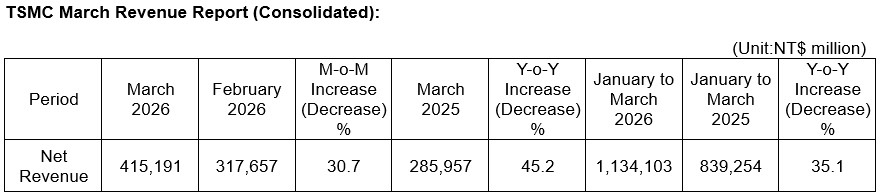

TSMC 2026年第1四半期決算ハイライト | 出典: TSMC

C.C. Wei最高経営責任者の指導の下、TSMCはテック業界のスイスとして機能し、 IntelのようなライバルとNvidiaのようなパートナーの両方の設計を製造している。同社は約1.95兆ドルの時価総額で2026年第2四半期に入り、グローバルな 分散型AIと エージェントワークフローへのシフトに対するプレミアムインフラプレイとして取引されている。

TSMCは第2四半期売上予測390-402億ドル、前四半期比10%増という年央期間に入る。PEGレシオ0.6で、この株は独特のパラドックスを提示している:TTM PER 35倍と歴史的に高価である一方、2028年までの予想三桁収益成長に対して測定すると根本的には安い。

もっと読む: TSMC(2330)がAI急増で記録的第1四半期利益を計上:58%の収益増にも関わらず、なぜTSM株は下落したのか?

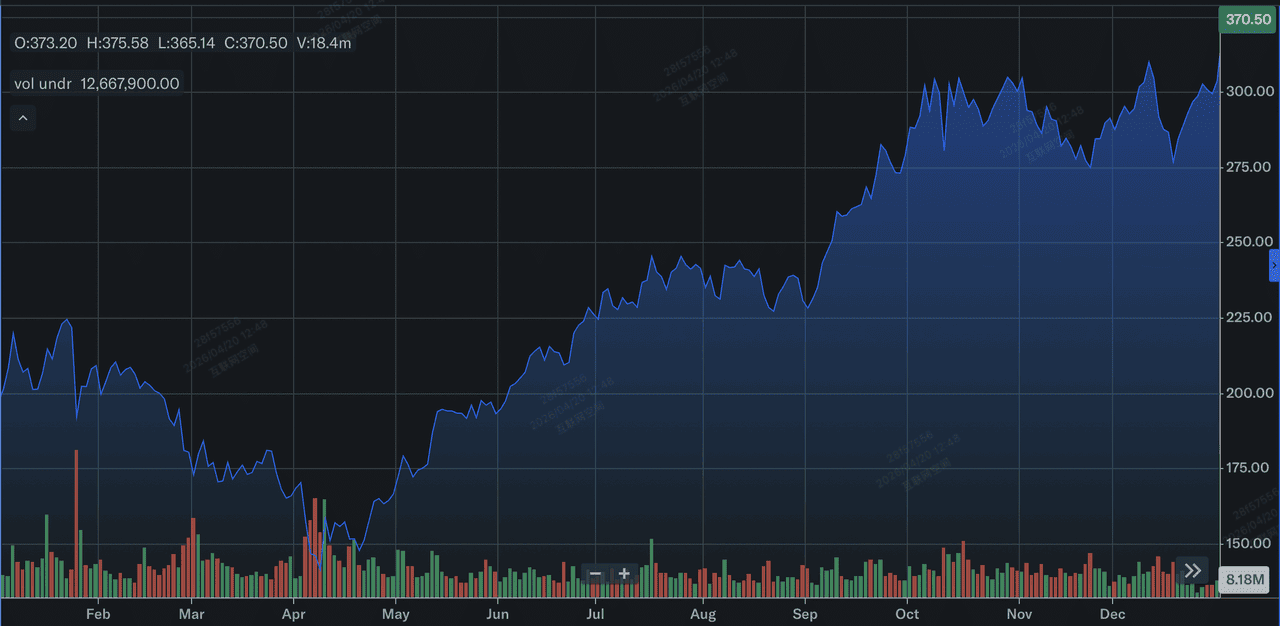

TSMC(TSM)の2025年株価パフォーマンス:振り返り

台湾積体電路製造株式会社(TSMC)の2025年株価パフォーマンス | 出典: Yahoo Finance

2025年、TSMCは力強い財務パフォーマンスを記録し、年間売上が31.6%増加してNT$ 3,809.05億(約1,220億ドル)となった。この成長は、前年比48%急増して2025年総売上の58%を占めた高性能コンピューティング(HPC)への構造的シフトによって促進された。海外拡張の重い資本負担にも関わらず収益性は例外的であり続け、通年の粗利益率は平均59.9%、年間EPSは46.4%増のNT$ 66.25に上昇した。戦略的に、2025年はTSMCがモバイルへの依存を効果的にリスク回避し、AI主導のHPCを主要で最も回復力のある成長エンジンとして確立した年となった。

技術的には、TSMCは2025年第4四半期に2ナノメートル(N2)チップの量産を開始することで、最も重要なロードマイルストーンを達成した。年末までに、7nm以下の先端技術は総ウェハ売上の74%に達し、2024年の69%から上昇し、3nmノード単体で年間総額の24%を貢献した。この移行は、アリゾナと高雄工場のランプアップに資金を提供した409億ドルの大規模設備投資プログラムによって支えられた。投資家にとって、2025年からの重要なポイントはTSMCの比類なき実行力である:同社は初回展開中に2nmの歩留まりを60%から70%の間で成功裏に安定化させ、競合他社を大幅に上回り、次世代AIハードウェアでの独占を確保した。

TSMCの2026年戦略:ファウンドリ独占

- 2nmトランジション: TSMCは現在、5nmツールを3nmに変換し、台湾で最初の2nm(N2)生産ラインを準備している。このノードは10年で最も重要なパフォーマンス飛躍になると期待されている。

- グローバル多様化: 台湾リスクを軽減するため、TSMCはアリゾナと台南GIGAFABクラスターでの量産を加速しており、米国ベースの3nm生産は2027年後期に予定されている。

- 先端パッケージング(CoWoS): 単にチップを作るだけでなく、TSMCは独自のChip on Wafer on Substrate容量を拡張しており、これはNvidiaのBlackwellとRubin GPUアーキテクチャの現在の業界ボトルネックである。

TSM株式2026年投資見通し:600ドルのアルファ対280ドル評価リスク

TSMの2026年見通しは、AIの神格としての役割と米国・日本での運営コスト増加の現実との綱引きである。

強気論:TSMCの600ドルアルファブレイクアウト

強気のシナリオは、TSMCが究極のAI料金所への転換を中心としており、2028年までの大規模EPSの倍増が前例のないハードウェア・スーパーサイクルによって推進される。TSMCが66.2%の粗利益率を維持し、長期目標の53%を上回れば、その価格決定力が事実上絶対的であることが証明される。安定した歩留まりで2nm(N2)ノードへの移行に成功することで、TSMCは全ハイエンド市場を獲得し、560億ドルの設備投資を負担ではなく、競合他社が単純に資金調達できない高ROI参入障壁として検証する。

実際的には、このシナリオは市場がTSMを周期的ファウンドリからSaaSライクなインフラプラットフォームへと再格付けすることに依存している。30%+の売上成長率とPEGレシオが0.6に向かって推移することで、この株は機関投資家のアルファ・シーカーにとって魅力的になる。AIメガトレンドが実験的な誇大宣伝から大規模な物理的データセンター設置へと移行する中、TSMCの先端パッケージングにおけるCoWoSでの優位性は二次的な収益の堀を作り出し、ADR価格を600ドルの心理的上限へと押し上げる可能性がある。

基本ケース:TSMの420ドル公正価値統合

基本ケースは、TSMCを不可欠な市場コンパウンダーと見なし、アナリストの平均目標価格423.50ドルに到達すると予想している。この見通しは、AIチップの総アドレス可能市場が予想される6,500億ドル支出レベルで堅調に推移する世界経済のソフトランディングを想定している。アリゾナ工場のランプアップにより2026年後半に2%から4%の利益率希薄化が導入される一方、ビッグテックアンカー、Apple、Nvidia、AMDからの3nm注文の膨大な量が収益の大規模な下支えとして機能し、株価を健全な統合フェーズに保つ。

投資家にとって、このシナリオはTSMを究極の「押し目買い」資産として位置づける。売上は、2026年第2四半期に予想される32%の前年同期比ジャンプと共に着実に推移し、ウェハ出荷量の10%前四半期増によって支えられると期待されている。高い運営費にも関わらず、TSMCの四半期111億ドルの設備投資は、同社がグローバル・テック・サプライチェーンのゴールドスタンダードであり続けることを保証する。このレベルでは、株式は信頼できる0.90%の配当利回りを提供し、テック・セクターの守備的要塞としてのステータスを反映してプレミアム35倍PERと一致して取引される。

弱気ケース:利益率圧縮による280ドルのTSMC株

弱気ケースは、内在的GF価値281.67ドルに対する現在の33%過大評価がバリュートラップ実現によってトリガーされ、急激な倍率圧縮につながる。この下方圧力は、中東の不安定性による貴重な化学品コストの急騰を引き起こす可能性のあるヘリウムや水素の供給危機などの外的ショックから生じる可能性がある。 イーロン・マスクのTerafabプロジェクトまたは日本のRapidus Corpが2026年後期までに実行可能な2nmパイロット結果を実証すれば、TSMCの難攻不落の独占は数十年ぶりに最初の正当な脅威に直面することになる。

このリスクオフ環境では、TSMは52週サポート・フロアの280-290ドルをテストする可能性が高い。投資家は海外拡張による3%から4%の利益率希薄化を戦略的資産ではなく構造的負債として焦点を当てるだろう。クレジットカード延滞またはより広範な不況がスマートフォン市場を減速させれば、モバイルからの26%収益シェアが全体的成長を引きずり下ろす可能性がある。このシナリオは本質的にAIプレミアムを剥ぎ取り、TSMCを地政学的およびエネルギーコストの上昇にさらされた伝統的な資本集約的製造業者として価格付けする。

ウォール街アナリストによる2026年TSMC株価予測

|

機関 |

2026年目標価格 |

市場見通し |

|

Aletheia Capital |

600ドル |

買い:2028年までにEPSが倍増;積極的拡張。 |

|

Needham |

480ドル |

買い:比類なき66%粗利益率拡張。 |

|

Wedbush |

NT$2,400(約445ドルADR) |

アウトパフォーム:競合リスクは数年先。 |

|

J.P. Morgan |

NT$2,400(約445ドルADR) |

オーバーウェイト:堅調な第2四半期ガイダンス;市場シェアリーダー。 |

|

GuruFocus |

281.67ドル |

やや過大評価:最小限の安全マージン。 |

BingXで台湾セミコンダクター(TSMC)を取引する方法

BingX AIとBingX TradFiツールを使用して、AIハードウェアサイクルのボラティリティをナビゲートする。地政学的リスクに対するヘッジまたは2nmトランジションでのロングポジション、どちらでも、BingXは必要な流動性を提供する。

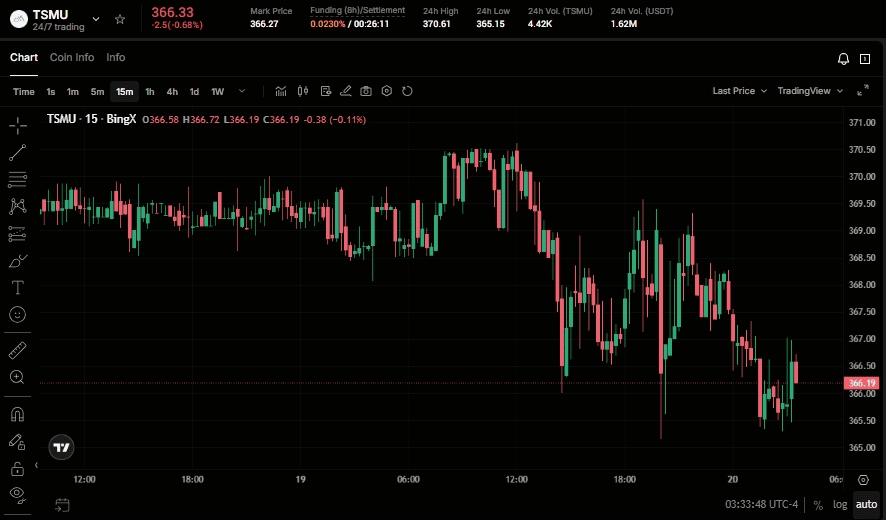

BingXでのTSMU/USDT無期限先物

BingXでTSMU株価指数先物をロングまたはショート

- BingX TradFiにナビゲートして株価指数先物を選択する。

- TSMU/USDT無期限契約を選択する。

- レバレッジを設定し、例えば2x-5x、第3四半期の売上増加を期待する場合は「ロング」を、利益率希薄化リスクをヘッジする場合は「ショート」を選択する。

- 利確(TP)と損切り(SL)レベルを設定して、半導体セクターの高ボラティリティ性質を管理する。

2026年にTSM投資家が注視すべき上位5つのリスク

2026年の半導体市場を成功裏にナビゲートするために、投資家はTSMCのテック主導の優位性とこれらの5つの重要なマクロおよび運営上の逆風とのバランスを取らなければならない。

- アリゾナ実行リスク: 米国工場の2027年量産タイムラインの遅延は、大規模な資本償却につながる可能性がある。

- リソース制約: ASMLマシンなどの装置のグローバル品薄環境は、高需要にも関わらずTSMCの上昇を制限する可能性がある。

- 2nm歩留まり率: トランジスタが2nmに縮小するにつれて、製造の複雑さは指数関数的に増加する;歩留まりミスは利益率を圧迫する。

- エネルギー安定性: TSMCは電力の大量消費者である;台湾の電力網の不安定性または米国でのエネルギーコスト上昇は依然として脅威である。

- 競合参入者: 近道は不可能である一方、Intel、 Tesla、Rapidusの合計1,000億ドル+の支援は、独占への長期的脅威を表している。

最終考察:2026年にTSMC株(TSM)に投資すべきか?

2026年のTSMCは、AI主権をめぐるグローバル競争の主要受益者である。30%の成長目標の上方修正と高利益率HPCセグメントへのピボットにより、TSMのファンダメンタルケースはこれまでになく強力である。しかし、35倍のPERと560億ドルの設備投資要件は、これがもはや隠れた宝石ではなく、完璧のために価格付けされたタイタンであることを示唆している。

投資家にとって、2026年の残り期間における主要指標は利益率の回復力となる。TSMCがグローバル拡張のコストを60%の粗利益率を下回ることなく吸収できれば、テック業界のゴールドスタンダードであり続ける可能性が高い。保守的なトレーダーは330ドルレベルへの統合を待つかもしれないが、AIアルファを求める人々にとってTSMはボラティリティの高い市場で最も耐久性のあるプレイかもしれない。

リスク警告: TSMのような株式の取引と投資には、資本損失の重大なリスクが伴う。半導体株は高度に周期的で地政学的緊張、貿易制限、グローバル製造サプライチェーンに敏感である。資本を配分する前に、必ず独立したデューデリジェンスを実施してください。