Microsoft (MSFT) は、415ドル付近で取引され、主要な企業AI・クラウドプラットフォームプロバイダーとしての地位を確固たるものにしながら、歴史的変曲点で2026年に突入しました。Azure AIサービスが爆発的な成長を生み出し、Copilotの導入がMicrosoft 365全体で2億人の有料ユーザーを突破する中、Microsoftはソフトウェア・クラウド大手から支配的なフルスタック AI 企業へと移行しています。機関投資家の株価目標、AIロードマップ、そして MSFT が2026年に買いかどうかを探ります。

2026年初頭、Microsoft(MSFT)は従来のソフトウェアサイクルから切り離されています。WindowsとOfficeが安定したキャッシュフローを提供する一方、Azure AIとCopilotは前例のない企業勢いを促進しています。2026年3月現在、物語はAIワークロードシェア、Copilotの収益化、クラウドインフラストラクチャーの優位性に集中しています。Microsoftは大規模な構造的追い風を受けて2026年に突入しています。サティア・ナデラCEOは引き続きAIを同社の最優先事項として強調し、30%を超えるAzureの持続的成長と全製品ラインにわたるCopilotの拡大を予測しています。記録的な設備投資とデータセンターの建設により、2026年は極めて重要な年となります。このガイドは、アナリストとコンセンサス推定のデータを使用して、2026年のMicrosoft株価予測を分析します。

重要ハイライト:2026年のMicrosoft投資家が知るべき上位5つの事項

- Copilotの加速: Microsoft 365向けCopilotは2026年初頭までに2億を超える有料席に達し、企業全体での使用が急速に成長しています。

- Azure AIの急増: Azure AIの売上は主要四半期で50%以上成長し、30%を超えるAzure全体の成長に貢献しています。

- 収益勢い: 総収益は2025年度(2025年6月終了)に2,450億ドルに達し、16%増となり、AzureとAIが増分成長の大部分を牽引しています。

- 分極化する目標: アナリストの2026年予測は、弱気な350ドル付近から強気な550〜600ドルまで幅があります。

- バリュエーション論争: フォワード倍率はAIプレミアムを反映していますが、マージン拡大と継続収益が継続的な再評価を支えています。

Microsoft(MSFT)とは何か?

Microsoftは、クラウドコンピューティング、生産性ソフトウェア、オペレーティングシステム、AI、企業ソリューションを専門とするグローバル技術リーダーです。Windows、Office、Azure、Xboxで世界的に認知されており、2026年には主要企業AIプラットフォームプロバイダーとしてますます分類されています。その中核的価値は、AzureのAIインフラストラクチャ、Copilotの生成能力、生産性ツール全体での深い統合にあります。純粋なクラウドやソフトウェア同業他社とは異なり、Microsoftのエコシステムには、カスタムAIシリコン、大規模データセンター、10億人以上のユーザーにサービスを提供する世界最大の生産性スイートが含まれています。

詳細を読む: OndoのMicrosoftトークン化株式(MSFTON)とは何か、購入方法は?

Microsoftの戦略的進化(1975-2026年):ソフトウェアパイオニアからAIリーダーへ

1975年に設立されたMicrosoftの歴史には、変革的なマイルストーンがあります。WindowsとOfficeの支配(1980年代-2000年代)は、PCソフトウェアでのリーダーシップを確立しました。サティア・ナデラの下でのクラウドピボット(2014年以降)により、Azureは一流のハイパースケーラーになりました。OpenAIパートナーシップ(2019年以降)とCopilotローンチ(2023年)がAI時代に火をつけました。ソフトウェアのルーツからフルスタックAI支配まで、Microsoftは一貫して大規模な戦略的シフトを実行しています。

Microsoftの主要成長段階:PCソフトウェアから企業AIへ

Microsoftの旅は異なる時代にまたがります:

- PCソフトウェア段階(1975-2010年): オペレーティングシステムと生産性ツールの支配。

- クラウド変革時代(2014-2022年): Azureを主要ハイパースケーラーに構築。

- AI支配時代(2023年以降): CopilotとAzure AIがスタック全体でハイパー成長を促進。

Microsoft(MSFT)2025年パフォーマンス概要:AI加速年

2025年、Microsoftは企業 AI導入 が世界中の業界で急増するにつれ、劇的に加速しました。Windows、Office 365、Xboxなどの従来セグメントが一貫したキャッシュフローと防御的安定性を提供する一方、Azure AIサービスとMicrosoft 365全体のCopilot統合が爆発的で高マージンの成長を促進し、Microsoftを企業生成AIとクラウドインフラストラクチャの疑いの余地のないリーダーとして確立しました。カスタムシリコン(Maiaアクセラレータ)、グローバルデータセンター拡張、OpenAIとの協力深化への記録的投資が前例のない勢いを促進しました。

Copilotは急速な企業採用で大規模に到達し、AzureはAIワークロードの急増する需要の不釣り合いなシェアを獲得しました。継続ソフトウェア収益、加速するクラウド/AI成長、運営効率のこの強力な組み合わせが記録的な財務結果を生み出しましたが、積極的なインフラストラクチャ建設段階での設備投資の増加が一時的なマージン圧迫をもたらしました。

1. MSFT株価パフォーマンス、3兆ドル超の時価総額安定性

Microsoftの株価は2025年を通じて強い回復力と一貫した上昇勢いを示し、広範なAI熱狂、多様化された収益源、サティア・ナデラの下での実行への揺るぎない投資家信頼から恩恵を受けました。株価は年間を通じて複数回の過去最高値に達し、時価総額は一貫して3.1兆ドルを超え、四半期決算の大幅な予想上振れに続いて3.3兆ドル近くでピークに達しました。この株式は純粋なAI銘柄と比較して中程度のボラティリティを経験し、Microsoftのフルスタック AI リーダーシップ、深い企業護城河、継続収益の可視性を反映したプレミアムフォワード倍率で取引され、主要期間で市場ベンチマークを一貫して上回りました。

2. 財務パフォーマンス:収益2,450億ドル到達、前年比16%増

Microsoftは堅調で加速するトップライン成長を実現し、2025年度(2025年6月終了)の収益は約2,450億ドルに達し、前年同期比16%増となりました。インテリジェントクラウドセグメント(主にAzure)は複数の四半期でAIワークロードに牽引されて30%を超える成長を示し、生産性・ビジネスプロセスセグメント(Microsoft 365、Dynamics 365、Copilot)はAI主導のアップセルと席数拡大で大幅に加速しました。純利益と希薄化後EPSは収益と歩調を合わせて上昇し、約45%の強い営業利益率と継続する運営効率に支えられました。四半期結果は、AIの採用がFortune 500企業、政府機関、中規模企業全体で急速に拡大するにつれ、特にQ3とQ4で明確な加速を示しました。

3. Azure AI急増:成長30%超

Azureは主要成長エンジンとして残り、複数の四半期で全体の収益成長が30%を超え、広範なクラウド市場を一貫して上回りました。AIワークロードがこの加速に不釣り合いに貢献し、OpenAIモデル(Azure OpenAIサービス経由)、カスタムシリコン(Maiaアクセラレータ)、企業グレードAIツールの急増する需要に牽引されました。組織が実験から本格展開へと移行するにつれ、Azure AIサービスは爆発的な採用を見せ、一般的なクラウド容量拡張を上回りました。このセグメントの勢いは、Azureがハイパースケーラーの間でトップティアの市場シェア獲得を維持しながら、大企業、政府、開発者にとって好ましいAIインフラプロバイダーとしてのMicrosoftの成功したポジショニングを強調しました。

4. 戦略的マイルストーン:Copilotが企業AIを牽引

Microsoft 365向けCopilotは2026年初頭までに2億の有料席を突破し、継続的な機能拡張とより深い統合に続いて急速な企業採用と大幅な使用成長を記録しました。Microsoftは、急増するAzure AIワークロードの需要を満たすためにAIコンピュート容量、グローバルデータセンター、ネットワークインフラストラクチャ、カスタムシリコン生産を積極的に拡大する記録的な設備投資を発表しました。追加のマイルストーンには、Dynamics 365、Power Platform、GitHub Copilot、Security Copilotへのより広範なCopilot展開に加え、顧客獲得を加速し導入障壁を削減した新しい企業グレードAIガバナンス、セキュリティ、コンプライアンスツールのローンチが含まれました。

詳細を読む: Ondo Global MarketsがEthereum上で100以上のトークン化米国株式を解禁 - 知るべきすべて

2026年のMicrosoftテーゼ:$MSFT株価評価の5つの柱

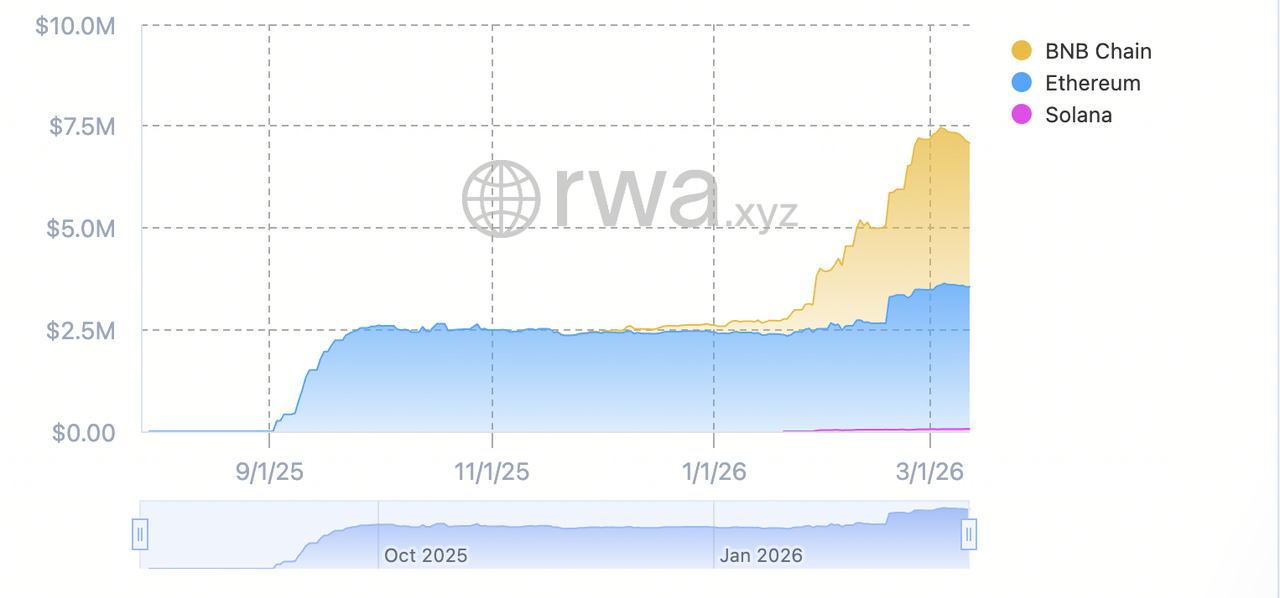

ブロックチェーン別Microsoft Ondoトークン化株式の総価値と時価総額 | 出典: RWA.xyz

従来のソフトウェアセグメントが信頼できる継続キャッシュフローと安定性を提供する一方、2026年のMicrosoftの評価は、Copilotの採用、Azure AIスケール、大規模インフラ投資が増分収益成長、マージン拡大、長期上昇ポテンシャルの大部分を牽引する企業AIリーダーシップへの決定的シフトを圧倒的に反映しています。

1. CopilotとAI採用:AI層

Copilot(Microsoft 365全体で2億以上の有料席)は生産性、コラボレーション、ビジネスアプリケーション全体で生成AIを可能にし、企業価値実現を加速し、既存の顧客ベース内で大幅なアップセルを推進します。アナリストは、機能が成熟し、ROIが定量化可能になり、Copilotが日常ワークフローに組み込まれるにつれ、持続的な二桁席数成長、席あたり使用量の増加、ARPUの拡大を期待しています。

2. Azure AIスーパーサイクル:成長層

Azure AIワークロードは30%以上の全体的クラウド成長を継続して推進し、コンピュート容量、カスタムシリコン(Maia)、事前構築済みAIモデルへの大規模な企業需要により、Microsoftが継続的なハイパースケーラーシェア獲得、高マージン収益拡大、企業AIインフラストラクチャでの長期支配を獲得する立場に置いています。

3. 生産性安定性:基盤層

Microsoft 365、Dynamics 365、コア企業ソフトウェアは、強い継続収益、優れた顧客定着率、財務柔軟性や貸借対照表の強さを損なうことなく積極的なAI投資を支える防御的キャッシュフローベースを提供します。

4. マージンレバレッジ:収益性層

AIスケール、クラウド運営効率、継続的なコスト管理により、総利益率と営業利益率が向上し、強力な営業レバレッジが創出されます。インフラ投資が成熟し、AI収益化が加速するにつれ、Microsoftはプレミアム評価倍率と堅調なフリーキャッシュフロー生成を支えるマージン拡大のポジションにあります。

5. インフラの護城河:防御層

カスタムAIシリコン(Maiaアクセラレータ)、広大なグローバルデータセンターフットプリント、独占的OpenAIパートナーシップ、製品スタック全体での深い統合が手強い競争障壁を作り出します。これらの資産はコストリーダーシップ、優れたパフォーマンス、企業顧客の長期定着を提供し、Microsoftが規制産業と大組織にとって好ましいAIプラットフォームであり続けることを保証します。

詳細を読む: Palantir(PLTR)2026年株式見通し:AI駆動企業スーパーサイクルはPLTRを235ドル以上に押し上げることができるか?

2026年のMicrosoft価格予測:強気対弱気見通し

Microsoftの株式に対する機関投資家の見解は、強力なAIの勢いと評価、設備投資ROI、実行懸念のバランスを取りながら分かれたままです。

| 機関/アナリスト | 2026年価格目標 | 市場見通し |

| Wedbush(Dan Ives) | $550〜$600 | 超強気:Azure AIとCopilotの採用が大規模な企業上昇を牽引。 |

| Bank of America(Wamsi Mohan) | $520 | 強気:AIリーダーシップとクラウド勢いで買い推奨を再確認。 |

| 市場コンセンサス(MarketBeat、TipRanks、Zacksから集約) | $480〜$500 | 中程度の買い:AI成長と多様化収益のバランス見解。 |

| JPMorgan(Mark Murphy) | $460 | 中立から強気:実行監視でホールド/オーバーウェイト。 |

| 弱気見通し(様々な低位) | $350〜$420 | 悲観的:プレミアム圧縮、設備投資ROI懸念、競争リスク。 |

出典:MarketBeat、Yahoo Finance、アナリストレポートから集約(2026年3月初旬現在)

550ドル超の強気目標から420ドル未満の弱気予想まで幅広い範囲は、AI収益化スピード、設備投資リターン、外部圧力に関する不確実性を捉えています。

強気シナリオ:AI急増がMSFT株価を550ドル超に押し上げ

強気派はCopilotの2億以上の有料席とAzure AIの爆発的成長に注目しています。MicrosoftがAIリーダーシップを維持し、大規模設備投資を成功裏に展開し、生産性とクラウド全体で収益化を加速できれば、同社は大幅なマージン拡大と市場シェア獲得を実現できます。これにより、Microsoftは企業AIプラットフォームリーダーとしてポジショニングされ、2026年末までに550ドル以上の目標を支えることになります。

弱気シナリオ:420ドル以下への根本的修正

弱気派は高い設備投資と潜在的なROI遅延を強調しています。AI採用が鈍化し、競争圧力が激化し、マクロ的弱さが企業支出に影響する場合、倍率は圧縮される可能性があります。実行リスクや規制逆風は株価を下げ、一部のターゲットは350〜420ドルの範囲になります。

BingXでMicrosoft(MSFT)を取引する方法

BingXは、 BingX AI を活用してトレーダーにリアルタイムのボラティリティインサイトと自動実行戦略を提供し、Microsoftの2026年AI勢いへの露出を獲得するための多様なエコシステムを提供します。

BingX TradFiでUSDTを使用してMicrosoft(MSFT)株式先物をロングまたはショート

BingX TradFiのMSFT/USDT無期限

- USDT入金 をBingX先物アカウントに行い、株式先物取引の証拠金として使用します。

- BingX先物または BingX TradFi セクションに移動し、 MSFT/USDT先物 取引ペアを検索します。

- リスク許容度と取引戦略に応じて、希望するレバレッジレベルを選択します。

- Microsoft(MSFT)株価の上昇を期待する場合はロングを、下落を期待する場合はショートを選択します。

- 即座実行には 成行注文を、特定価格でのエントリーには指値注文を発注します。

- 潜在的な利益と損失を管理するために、 リスク管理 ツール( 利確(TP)と損切り(SL)など)を使用します。

- BingX先物ダッシュボードでポジションを監視し、目標価格に達したら取引を終了します。

BingXでMicrosoft Ondoトークン化株式(MSFTON)を売買

BingX AIインサイトで支えられた現物市場のMSFTON/USDT取引ペア

Microsoftトークン化株式(MSFTON)はBingXに上場されており、他の暗号資産取引ペアと同様にUSDTを使用して売買できます。

ステップ1:BingXアカウントを作成またはログイン

BingXでサインアップするか、既存のアカウントにログインします。お住まいの地域で必要な場合は、 本人確認(KYC) を完了してください。

ステップ2:資金を入金

USDT入金 または他の対応通貨を銀行振込、カード、 P2P、または 暗号資産振替 を通じてBingXアカウントに入金します。資金が現物ウォレットに到着したことを確認してください。

ステップ3:MSFTON/USDT現物ペアを検索

BingXの 現物取引 に移動します。検索バーで「MSFTON」と入力します。リストから MSFTON/USDT 取引ペアを選択します。

ステップ4:購入注文を発注

最適な利用可能価格で即座に購入したい場合は 成行注文を選択します。自分で価格を指定したい場合は指値注文を選択します。取引したいMSFTONまたはUSDTの数量を入力し、購入をクリックします。注文が約定すると、現物ウォレットにMSFTON残高が表示されます。

ステップ5:ポジションを管理

利益を実現したり損失をカットしたりしたい時はいつでも売却注文を発注できます。価格アラート、 TP/SL注文、 BingX AI インサイトなどのBingXツールを使用して、Microsoftトークン化株式のボラティリティと主要市場イベントを監視してください。

MSFTONトークン化株式の購入方法 について包括的なガイドで詳しく学んでください。

2026年のMicrosoft(MSFT)トレーダーが注意すべき5つの重要なリスク

Azure AIとCopilotの加速が企業採用とクラウド優位性を通じて大幅な上昇を提供する一方、トレーダーは規制精査、競争圧力、実行課題、マクロ経済逆風の複雑な環境をナビゲートする必要があります。

1. 規制・独占禁止法の精査

Microsoftは、クラウド慣行とOpenAIパートナーシップのダイナミクスに関するFTC調査を含む、米国および世界的な独占禁止法調査に直面し続けています。生産性ツールとのAzureのバンドルに対する制限、ライセンスの強制変更、重大な罰金などの不利な判決は、コア収益ストリーム、戦略的柔軟性の制限、またはマージンと成長を圧迫する構造調整を強いられる可能性があります。

2. AIとクラウドの競争激化

Amazon(AWS)、Google Cloud、Oracle、新興のAIプレーヤーを含む競合他社は、生成AIとクラウド提供を急速に進歩させています。Microsoftが企業AIワークロードでシェアを失い、Copilotの採用が鈍化し、Azureの成長が25〜30%を下回る場合、記録的な設備投資は期待よりも低い収益をもたらし、営業利益率と評価に圧力をかける可能性があります。

3. 大規模設備投資の実行とROIの不確実性

MicrosoftはAIコンピューター、データセンター、カスタムシリコンの拡張に年間数百億ドルの設備投資を約束しました。展開の遅れ、GPU/TPUのサプライチェーン制約、エネルギーコストの上昇、AIインフラの収益化鈍化は、長期のキャッシュバーン、マージン圧迫、この歴史的投資レベルのリターンに対する投資家の懐疑論につながる可能性があります。

4. マクロ経済と企業支出の感応性

企業IT予算は経済サイクルに敏感なままです。法人支出の減速、AIプロジェクトの遅延、2026年のクラウド移行の削減は、生産性ツールからの利益にもかかわらず、AzureとCopilotの成長が緩和される可能性があります。クラウドとAIが増分収益の大部分を牽引している現在、マクロの弱さは多様化にもかかわらず株式を意味ある下落にさらすでしょう。

5. AI収益化と統合リスク

CopilotはMicrosoft 365全体で2億の有料席を突破しましたが、企業ライセンス、プレミアム機能、測定可能な生産性向上を通じた持続的な収益化は依然として重要です。製品間の統合課題、ユーザー採用の鈍化、規制による反発を招くプライバシー/セキュリティ懸念、明確なROI実証の失敗などの実行ミスは、収益上昇を制限し、MicrosoftのAIリーダーシップ物語への信頼を損なう可能性があります。

詳細を読む: Robinhood株式予測2026:130ドルハイパー成長か評価修正か?

結論:2026年にMicrosoft(MSFT)株に投資すべきか?

2026年のMicrosoftへの投資を決定するには、従来のソフトウェア会社ではなく企業 AI とクラウドリーダーシップに対する高確信プレイとして捉える必要があります。規制と設備投資リスクの許容度を持つ成長志向の投資家にとって、Copilotの2億以上の有料席、Azure AIの勢い(30%以上の成長)、大規模インフラ投資は、実行が市場シェア獲得とマージン拡大を提供すればプレミアム評価を支えます。AIの成功した収益化は生産性とクラウド全体で重要な長期リターンを促進できます。

保守的または価値重視の投資家にとって、独占禁止法露出、記録的設備投資要件、企業支出の循環性、競争激化の組み合わせは重大なリスクを提示します。株式のパフォーマンスは現在、複数のバイナリ結果に結びついています:AIとクラウドが加速して投資を正当化するか、規制/商業的逆風がより正常化された倍率への圧縮を引き起こすかです。Microsoftがスケールでフルスタック AI ビジョンを実現できるかどうかの最も明確な指標として、四半期のAzure収益成長、Copilotの席数と使用メトリクス、設備投資展開の更新、独占禁止法/規制動向を注意深く監視してください。

リスクリマインダー: MSFTのような株式の取引と投資には、資本損失の重大なリスクが伴います。Microsoftの高い評価、規制露出、大規模設備投資コミットメント、AI実行への依存により、高リスク資産となっています。投資家は資本配分前に徹底的な独立調査と専門的な財務アドバイスを検討すべきです。