2026年初頭、 Meta Platforms (META)は「効率化の年」から「パーソナル超知能時代」への転換を示しました。ニューメキシコ州とカリフォルニア州で10代の安全性に関する法的後退があったにもかかわらず、Metaの中核的な広告事業はキャッシュフロー要塞であり続け、2025年第4四半期に598億9千万ドルの収益を生み出しています。2026年3月時点で、ナラティブはメタバースから推論効率へと変化し、Metaが36億人の日次ユーザーに AIをどれだけ安価かつ効果的に提供できるかが焦点となっています。

Metaは構造的に重要な年を迎えています。CEO Mark Zuckerbergは、5年以内にMetaが9兆ドルの時価総額(580%の上昇)を達成した場合にのみ権利が確定するストックオプションで幹部に動機付けを行いました。AvocadoAIモデルの遅延により短期的なセンチメントが冷え込んでいるものの、Family of Appsの拡大と過去最高の広告エンゲージメントは、基本的な底堅さが強固であることを示唆しています。

このガイドでは、Bank of America、Goldman Sachs、Montaka Global Investmentsのデータを使用して、2026年のMeta株価予想を詳しく解説します。また、 Meta Platforms (META) 株式先物を BingX TradFiを通じてアクセスする方法もご紹介します。

2026年にMeta投資家が知るべき5つのこと

- 効率化2.0:報告によると、大規模なAI研究開発コストを相殺し、営業利益率を41%以上に押し上げるため、約15,800人の雇用の20%削減が計画されています。

- シリコン独立:MTIA(Meta Training and Inference Accelerator)チップの展開により、これまで Nvidiaに支払っていた年間数十億ドルのインフラストラクチャコストの節約を目指しています。

- 広告技術のフライホイール:AI搭載のAdvantage+オートメーションにより、2025年末に広告インプレッション数が14%増加し、広告価格が6%上昇しました。

- 規制の氷山:Metaはニューメキシコ州での3億7,500万ドルの罰金に続き、数千件の訴訟に直面しており、大手タバコスタイルの規制取り締まりへの懸念が高まっています。

- 二極化した評価:2026年のMETA株のアナリスト目標価格は、保守的な496ドルのベアケースから、BofAとInvesting Groupの強気な900ドルまで幅があります。

Meta Platforms(META)とは何ですか?

Meta Platformsは、世界有数のソーシャルインフラストラクチャとAI研究企業です。そのアイデンティティはFacebook、Instagram、WhatsApp、Threadsを通じたソーシャルネットワーキングに根ざしていますが、2026年においてはますますAI-as-a-Service(AIaaS)およびハードウェアプラットフォームとして見られています。その価値は、独自のソーシャルグラフと、Ray-BanのMetaグラスなどのハードウェアやソフトウェアエコシステム全体にわたるAI超知能の統合にあります。 Microsoftや Googleなどのクラウドプロバイダーとは異なり、MetaのAIは内向きで、ユーザーエンゲージメントと広告主のROIを最大化するように設計されています。

関連記事: 2026年に注目すべき主要AIトークン化株式

Metaの戦略的進化(2004-2026):ソーシャルネットワークからAI巨大企業へ

2004年に設立されたMetaの歩みは、3つの異なる時代を通過してきました:

- デスクトップ&モバイル移行(2004-2014):Facebookのスケーリングとモバイル広告への成功的なピボット、InstagramとWhatsAppの戦略的買収が続きました。

- メタバース拡張(2021-2023):Metaへの物議を醸すリブランドと、最初は投資家を驚かせたものの後に縮小されたReality Labsへの数十億ドルの支出。

- 生成AI&効率時代(2024-2026+):効率化年のコスト削減と、コンシューマーAIアシスタント市場を支配するための積極的な超知能支出が合わさった現在のフェーズです。

Meta(META)2025年パフォーマンス概要:インフラストラクチャ構築

2025年、MetaはそのAI投資が単なる投機的なものではなく、実際に収益を押し上げていることを証明しました。

- META株が796ドルの高値に到達:素晴らしい決算を上回る結果とAI楽観論に支えられ、Meta株は記録的高値に達しましたが、設備投資の増加と法的リスクに関連して2025年末に調整しました。

- 財務の回復力:2025年第4四半期の収益は前年同期比24%増の598億9千万ドルとなりました。データセンター拡張により費用が40%増加したにもかかわらず、営業利益は247億5千万ドルに達しました。

- Avocadoの遅延:フロンティアモデルAvocadoのリリースは、内部ベンチマークがGoogleのGemini 3やOpenAIのGPT-5に遅れをとった後、2026年5月に延期されました。

- Reality Labsの現実チェック:まだ数十億ドルの損失を計上しているものの、Reality Labsの収益は22億ドルに達し、Ray-Ban Metaスマートグラスがウェアラブルへのカテゴリーで意外なヒットとして浮上しました。

2026年のMetaテーゼ:$META株評価の4つの柱

- MTIAシリコンピボット:推論ワークロードを独自のMTIAチップに移行することで、Metaは外部GPU借用コストの数分の一で36億人のユーザーにAI推奨を提供できます。

- 収益化の芸術:MetaのAIはサブスクリプションのように販売される必要はありません;それは広告支出収益率(ROAS)を向上させます。より高い広告パフォーマンスは広告主からのより高い入札につながり、永続的な収益フライホイールを作り出します。

- 労働力の生産性:Metaが噂されている20%のレイオフを実行すれば、従業員一人当たりの収益は320万ドルに跳ね上がり、MicrosoftやAlphabetを大きく上回る可能性があります。

- パーソナル超知能ビジョン:人間レベルに近いAIアシスタントをInstagramとWhatsAppに統合することで、Family of Appsは世界最大のAI配信ネットワークとなります。

Meta Platforms(META)2026年投資見通し:AI効率ピボット対規制逆風

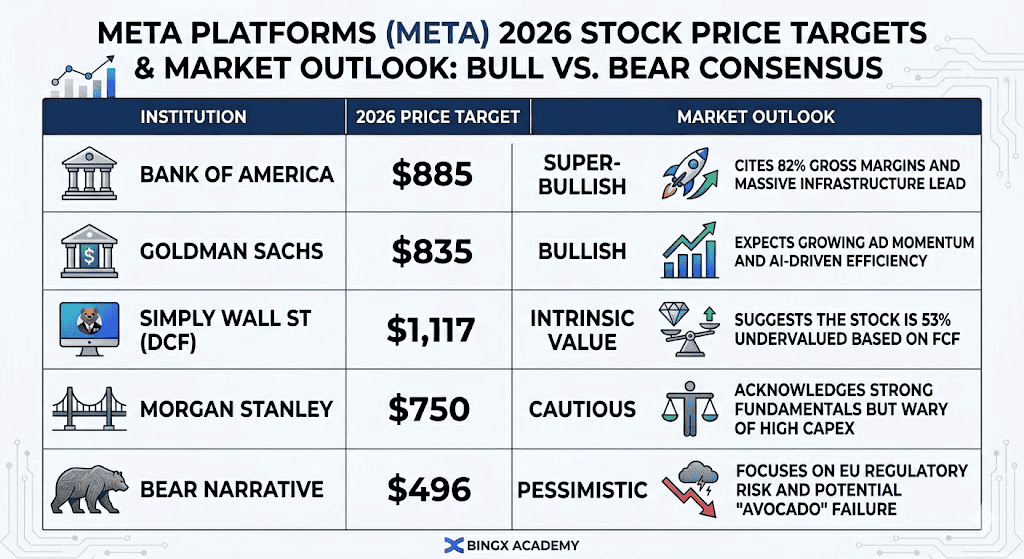

META株2026年価格目標と市 場見通し|出典:各種アナリスト

場見通し|出典:各種アナリスト

Metaの2026年評価の分岐は、ソーシャルメディア巨大企業から効率第一のAI大国への高リスク転換を反映しています。技術指標では株式が17倍の先物PERで取引されており、歴史的平均を大幅に下回っているものの、以下の3つのシナリオが年内の価格軌道を定義しています。

2026年のMeta価格予想:強気対弱気見通し

|

機関 |

2026年価格目標 |

市場見通し |

|

Bank of America |

$885 |

超強気:82%の総利益率と大規模インフラリードを引用。 |

|

Goldman Sachs |

$835 |

強気:広告モメンタムの拡大とAI主導の効率化を期待。 |

|

Simply Wall St(DCF) |

$1,117 |

本質的価値:FCFに基づき、株式は53%過小評価されていることを示唆。 |

|

Morgan Stanley |

$750 |

慎重:強固なファンダメンタルズを認識しているが、高い設備投資を警戒。 |

|

弱気シナリオ |

$496 |

悲観的:EU規制リスクと潜在的な「Avocado」の失敗に焦点。 |

強気ケース:900ドルの効率爆発

強気シナリオは、Metaがスタックを成功裏に所有することに焦点を当てています。大規模な推論ワークロードをMTIAカスタムシリコンに移行することで、Metaは事実上Nvidia税をバイパスし、年間50億から80億ドルのOpExを節約する可能性があります。噂されている20%の人員削減がAvocado AIモデルの5月展開と同時に実行されれば、営業利益率は45%を超えて急上昇する可能性があります。このシナリオでは、AI搭載のAdvantage+スイートが広告価格の二桁増加を推進し、広告主がデジタルエコシステムで最高ROIプラットフォームに殺到します。

Bank of AmericaやGoldman Sachsなどの機関強気派は、MetaがFY26で40ドル以上のEPSを達成することを前提に、835-900ドルの目標を見据えています。これはFamily of Appsが36億人のDAU(日次アクティブユーザー)ベースを維持しながら、WhatsApp BusinessとRay-Ban Metaスマートグラスの収益化に成功することを前提としています。投資家にとって、これは最も利益率の高い物理AI配信業者としてのMetaへの投資であり、25倍倍率への評価再格付けを正当化します。

ベースケース:750ドルの安定した収益化

ベースケースは、Metaを重い投資サイクルを航海するキャッシュカウとして描いています。このシナリオでは、1,350億ドルの設備投資支出は即座のトップライン加速器というよりも必要な防御的護城河として見られます。Instagram ReelsとThreadsの採用に支えられ、収益は安定した12-15%で成長し続けますが、データセンター構築からの償却費用増加により、ボトムラインの成長は抑制されます。AvocadoモデルはGPT-5を打ち負かさないかもしれませんが、ユーザーをMetaのエコシステム内にエンゲージし続けるのに十分良いままです。

この見通しの下では、株式はおそらく700-780ドルの間に落ち着き、より広範な S&P 500の技術回復を追跡します。Reality Labsセグメントが40億ドル以上の四半期損失を計上し続ける一方、中核的な広告エンジンは500億ドル以上の自社株買いプログラムを維持するのに十分なフリーキャッシュフローを生み出します。これは評価フロアを提供し、市場がより具体的な超知能収益を待つ間、PER比率を19倍近くで安定させます。

弱気ケース:490ドルの規制審判

弱気ケースは、法的および製品失敗の完全な嵐によって引き起こされます。ニューメキシコ州とカリフォルニア州での2026年3月の法廷敗北が複数州の大手タバコスタイル和解の先例を設定すれば、Metaは数百億ドルの負債に直面する可能性があります。同時に、DMA下のEU規制当局がMetaにFacebookとInstagram間のデータ共有を分離することを強制すれば、その広告ターゲティングの精度、ひいてはその価格設定力が深刻に損なわれ、欧州市場からの収益の23%が脅かされることになります。

この投資不可能なシナリオでは、株式は490ドル以下まで後退し、52週間のサポートレベルをテストする可能性があります。Avocadoモデルの5月発売失敗は、MetaがAI軍拡競争で敗北していることを示し、Google Geminiとの高コストなライセンス契約を余儀なくされる可能性があります。設備投資が依然として記録的高水準にあり、収益成長が一桁に停滞する中、AI期待に対する300倍のPERは崩壊し、株式の大規模な機関リスク削減につながるでしょう。

BingXでMeta(META)株を取引する方法

BingX AIを活用してMetaの2026年ボラティリティパターンを分析し、多様なTradFi商品全体でエントリー戦略を自動化して取引精度を最大化してください。

スポット市場でMetaトークン化株式METAXとMETAONを売買

BingXスポット市場でのMETAX/USDT取引ペア

- BingXアカウントにログインし、 USDTを入金してください。

- METAX/USDTまたは METAON/USDT取引ペアを スポット市場で検索してください。

- 成行注文または指値注文を選択し、投資金額を入力してください。

- 確認してMeta関連資産の一部を保有してください。

関連記事: Metaトークン化株式(METAX、METAON)とは何か、その購入方法は?

BingX TradFiでMeta(META)株式先物をロングまたはショート

BingX先物市場でのMETA/USDT無期限取引

- BingX TradFiと株式先物にナビゲートしてください。

- META/USDT無期限契約を選択してください。

- レバレッジ(例:2x-5x)を設定し、ロングまたはショートを選択してください。

- 規制主導のボラティリティから保護するため、 利確/損切り(TP/SL)を設定してください。

関連記事: BingX TradFiでFX、コモディティ、株式、指数を取引する方法:初心者ガイド(2026年)

2026年Meta投資家が注目すべき5つの重要なリスク

Metaの超知能ロードマップが大きな上昇余地を提供する一方で、投資家は規制取り締まり、高リスク資本支出、AIモデル競争の激化という危険な状況をナビゲートしなければなりません。

- 法的雪崩:アプリ中毒に関する数千件の訴訟は、大規模な和解や成長を鈍化させる強制年齢確認変更につながる可能性があります。

- 設備投資対FCF:AIに1,350億ドルを支出することは大きな賭けです。マクロ経済の低迷により広告収益が減速すれば、高い償却費が純利益を圧迫する可能性があります。

- モデルギャップ:MetaのAIモデルAvocadoが低迷を続ければ、MetaはGoogleからAIをライセンスしなければならず、フロンティアモデルリーダーとしての地位を失う可能性があります。

- EU規制の圧力:デジタル市場法(DMA)は、収益の23%を占める欧州でのMetaの広告無料サブスクリプションモデルを脅かし続けています。

- 実行リスク:大規模なレイオフ(20%)は内部の士気を乱し、AnthropicやxAIなどのAIスタートアップへの人材流出につながる可能性があります。

結論:2026年にMeta(META)株に投資すべきか?

2026年のMetaへの投資を決定するには、積極的な資本支出と法的精査の激化を背景に、歴史的に低い評価とのバランスを取る必要があります。約16-20倍の先物利益で、MetaはMagnificent Seven仲間と比較して大幅な割引で取引されており、現在の価格下落を一時的な逆風への過剰反応と見る投資家にユニークなエントリーポイントを提供しています。2026年のテーゼは、MetaのMTIAカスタムシリコンの成功的な展開と超知能統合の完了にかかっています;これらの内部効率が実現すれば、同社はフリーキャッシュフローの大幅な拡大を見る可能性があり、機関強気派が設定した800-900ドルの価格目標への動きを正当化する可能性があります。

逆に、保守的または収益志向の投資家にとって、規制の氷山は長期的安定性に対する些細でない脅威を呈しています。大手タバコスタイルの和解や制限的な年齢確認法の可能性は、Metaの主要収益エンジンであるターゲット広告を構造的に損なう可能性があります。さらに、1,350億ドルの巨額の設備投資予算は、今後のAvocado AIモデルが即座の商業結果を提供するよう高い圧力をかけます。2026年の実用的戦略には、カリフォルニア州とニューメキシコ州での進行中の訴訟の進展とともに、第2四半期営業利益率の監視が含まれます。これらのマイルストーンが、Metaがリーズナブルプライスでの成長(GARP)地位を維持できるか、それとも数年にわたる根本的調整に直面するかを決定するからです。

リスク注意事項:METAなどの株式の取引と投資には、資本損失の重大なリスクが伴います。Metaの高いボラティリティ、大規模なAIインフラ支出、進化するグローバルプライバシー規制への露出により、高リスク資産となります。投資家は資本配分前に徹底的な独立した調査を行い、専門的な財務アドバイスを検討すべきです。

関連記事

- Microsoft(MSFT)2026年株価見通し:Azure AIとCopilot成長がMSFT株を550ドル以上に押し上げることができるか?

- Apple(AAPL)2026年株価見通し:MacBook Neo成長かAI評価トラップか?

- Alphabet(GOOGL)2026年株価見通し:GeminiとGoogle Cloud AIがGOOGLを420ドル突破に導くことができるか?

- Reddit(RDDT)2026年価格見通し:AIデータライセンシングがRDDTを200ドル回復に導くことができるか?

- Nvidia(NVDA)2026年株価見通し:BlackwellとVera RubinがNVDAを300ドル回復に導くことができるか?