2026年4月、 JPモルガン・チェース・アンド・カンパニー(JPM)は、1,050億ドルの大規模な業務賭けを実行しています。競合他社が撤退する中、JPMは意図的に90億ドルの費用増加を吸収し、テクノロジー優先の変革を推進しています。年初来10.6%の下落で297.40ドルにもかかわらず、同社は質への逃避のベンチマークであり続けています。投資家は現在分かれています:強気派は1,200万人の Appleカードユーザーの統合と記録的な純金利収入(NII)予測を350ドル超への突破の触媒として挙げ、一方、懐疑派は35%の景気後退確率と198億ドルの支出を完璧な価格設定と指摘しています。

2026年4月14日の決算発表が迫る中、JPMは従来の銀行業を超えた位置付けを行っています。CEOのジェイミー・ダイモンが 予測市場への参入の可能性を示唆し、銀行の AI本格活用事例が前年同期比で倍増する中、JPMはテック・金融ハイブリッドに進化しています。このガイドでは、TIKR、Zacks Research、Barchart、24/7 Wall St.のデータを使用して、2026年のJPM株価予測を詳しく解説します。

また、 BingX TradFiを通じて JPモルガン・チェース(JPM)株式先物にエクスポージャーを得る方法も発見できます。

2026年のJPモルガン投資家が知るべきトップ5のポイント

-

1,045億ドルのNII記録: JPMは2026年の純金利収入ガイダンスを驚異的な1,045億ドルに引き上げ、エネルギー主導のインフレによる長期高金利環境を先取りしています。

-

Appleカード統合: 200億ドルのAppleカードポートフォリオ取得の最終合意により大規模な規模が追加されますが、22億ドルの引当金積み立てを引き起こし、一時的に収益力を覆い隠しました。

-

AI乗数効果: 198億ドルのテクノロジー予算は既に6億ドルの効率化節約を特定し、持続的な投資が長期的なマージン拡大を推進するという銀行の戦略を検証しています。

-

50億ドルの法的な影: 政治団体の銀行排除の疑いに関して提起された訴訟が、2026年中期まで見出しリスクとして作用し、個人投資家のセンチメントに重くのしかかり続けています。

-

直接貸出の転換: JPMはプライベートクレジット/直接貸出イニシアチブに500億ドルを割り当て、シャドーバンキングの台頭に対抗し、ディストレスクレジットでの市場シェア獲得を図っています。

JPモルガン・チェース・アンド・カンパニー(JPM)とは?

JPモルガン・チェース・アンド・カンパニーは、2026年4月時点で4.4兆ドルの資産を持つ米国最大の銀行であり、グローバル・システミック・インポータント・バンク(G-SIB)です。消費者・地域銀行、商業・投資銀行、資産・財富管理、コーポレートの4つの主要セグメントで運営し、最終的な最後の貸し手として機能しています。

ジェイミー・ダイモンのリーダーシップの下、JPMは15.1%のCET1資本比率で要塞バランスシートを維持しています。その競争上の堀は、19%の有形普通株主資本利益率(ROTCE)を維持しながら、イノベーションで競合他社を上回る支出を可能にする比類のない規模に基づいて構築されています。

JPモルガンは、5.42ドルのEPSコンセンサスで2026年第1四半期に入り、前年同期比6.9%増を示し、1,050億ドルの大規模支出計画にもかかわらず堅調な収益性を示しています。株式の13倍フォワードP/Eは歴史的評価の高い水準にありますが、予想収益482億ドルと記録的な1,045億ドルの純金利収入(NII)は、銀行のAIとAppleカード統合への積極的投資が営業レバレッジを成功裏に生み出していることを示唆しています。安定した2.0%の配当利回りと52%の効率的な効率性比率により、同社は経済ボラティリティ期間中に広範な金融セクターを上回るパフォーマンスを発揮できるプレミアム要塞資産として取引され続けています。

JPモルガンの2026年戦略:規模の複合効果

-

予測市場参入: ジェイミー・ダイモンは機関投資家向けの規制された予測市場提供を示唆し、現在PolymarketとKalshiが支配するセクターを正当化する可能性があります。

-

国際デジタル支配: Chase UKの収益性に続いて、銀行は2026年第2四半期にドイツでデジタル小売サービスを開始し、物理的な支店の必要性を回避します。

-

要塞AI: 従来のIT支出とは異なり、JPMの198億ドルの予算は詐欺検知と自動税務戦略のためのLLMに焦点を当て、貸し手からテック優先の巨人への変革を目指しています。

JPM株2026年投資見通し:400ドルのアルファ vs. 245ドルの実行リスク

JPMの2026年見通しは、業界をリードする収益力と35%の景気後退確率のマクロリスクとの戦いです。

強気シナリオ:JPMの400ドル優良株ブレイクアウト

強気のナラティブは、4月14日の決算発表からの肯定的な発言による大規模な評価再格付けを中心としています。経営陣が90億ドルの費用急増がピークに達したことを確認すれば、市場は支出を罰することから1,045億ドルのNII記録の価格設定に移行する可能性があります。5.42ドルのコンセンサスを上回る第1四半期EPSビートは、特定された6億ドルの効率化節約が15億ドルの年率ベースに拡大すれば、198億ドルのAI予算を検証するでしょう。この高オクタン投資のマージン拡大への変換は、2030年までに29.78ドルの正規化EPSというTIKR予測を支持し、現在の価格がテクノロジーレバレッジ金融パワーハウスの大幅ディスカウントであることを示唆しています。

400ドルの心理的天井に到達するために、JPモルガンは1.4兆ドルの流動性貯蔵を武器化することで略奪的安定性を実証する必要があります。このシナリオでは、JPMがプライベートクレジット市場のストレスと商業不動産(CRE)ボラティリティを資本化し、大幅ディスカウントで高品質な困窮資産を取得し、本質的にFirst Republicプレイブックを繰り返します。1,200万人のAppleカードユーザーの統合は低コストの顧客獲得エンジンとして機能し、ウェルスマネジメントと個人向け貸出でのクロスセリングを推進します。銀行が資産ベースを5兆ドルに向けて成長させながら19%超のROTCEを維持すれば、「ダイモンプレミアム」は株価を15倍〜16倍のフォワード倍率に押し上げる可能性があり、これはメガキャップ銀行にとって稀な層です。

ベースケース:JPモルガンの335ドル公正価値統合

ベースケースでは、JPモルガンを究極の市場複合企業として位置づけ、アナリストの平均目標334.53ドル、約13%の上昇を達成すると予想しています。この見通しは、中立的なFed金利3.50%〜3.75%で長期高金利体制が続くと仮定し、JPMが1,050億ドルの運営費負担にもかかわらず太った貸出スプレッドを維持できることを前提としています。収益は第1四半期に482億ドルで着実に推移すると予測され、投資銀行手数料の中高10代成長と最近40%急増した堅調な株式取引収益に支えられます。ここで、JPMは S&P 500金融指数を追跡しますが、大幅に低いボラティリティでゴールドスタンダードであり続けます。

技術的に、JPモルガン株は22億ドルのAppleカード引当金積み立てを吸収しながら高フロア統合期間に入ります。資本要件は依然として議論のポイントですが、FedのBasel III義務縮小シグナルは数十億ドルの潜在的自社株買いをアンロックし、アナリストは今年後半に250億ドルから300億ドルのプログラム発表を予想しています。投資家にとって、このシナリオは信頼できる2.0%配当利回りと着実な価格上昇を提供し、JPMの52%効率性比率がピアグループを引き続きリードします。これは規模が軽微なマクロ逆風に対する保護的な堀として機能する「着実に進歩」のナラティブです。

弱気シナリオ:信用サイクル転換による245ドルのJPM株

弱気シナリオは、パーティにマクロスカンクが参入することによって引き起こされます: 石油が1バレル115ドルを超える水準を維持するエネルギー主導のインフレショック。このような急騰は、JPモルガンの内部35%景気後退確率を100%の確実性に押し上げ、資本配備から防御的引当金への大規模シフトを強制する可能性があります。このリスクオフ環境では、2兆ドルのプライベートクレジット市場は償還急増を見る可能性があり、JPMの最近のローンマークダウンはシステミック信用転換の先行指標として機能するでしょう。クレジットカード延滞が予想3.4%を超えれば、銀行は積極的に損失引当金を引き上げることを強制され、予想6.9%の収益成長を消去します。

この圧力下で、JPM株は245ドルサポートレベル近辺で決着する前に、52週安値の202ドル〜211ドルをテストする可能性があります。下向きスパイラルの主要触媒は、投資家が1,050億ドル支出計画をハードランディングに対するバッファーの提供に失敗した埋没コストと認識すれば評価倍率圧縮でしょう。さらに、50億ドルの銀行排除訴訟敗訴や資本規則の規制ゴールドプレーティングが銀行の株主への資本還元能力を制限する可能性があります。このシナリオでは、プレミアム13倍フォワード倍率は蒸発し、株式はAI保護要塞ではなく消費者信用サイクル悪化にさらされた従来の貸し手として価格設定されます。

詳細を読む: 原油価格予測2026:140ドルの戦争プレミアムか60ドルの余剰ベースラインか?

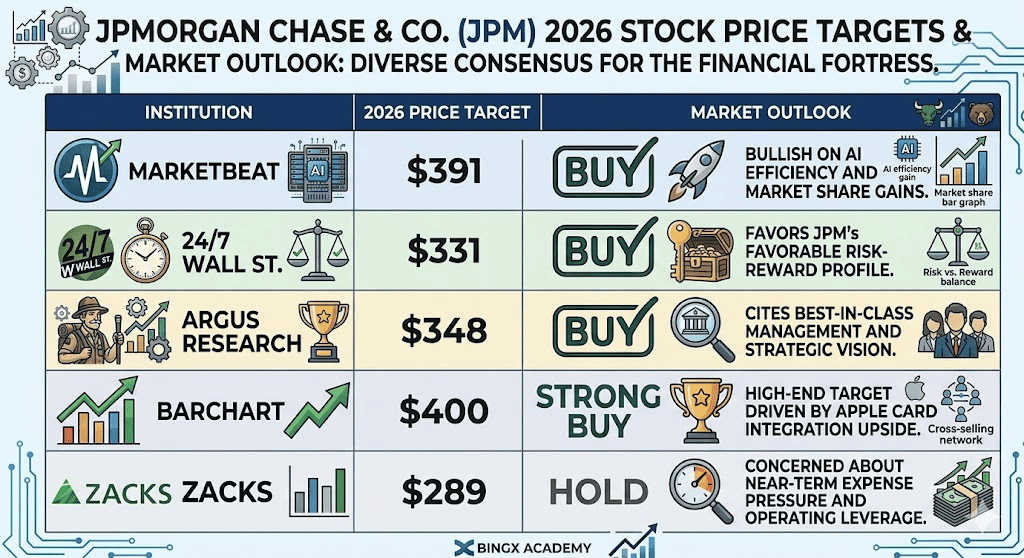

ウォール街アナリストによる2026年JPモルガン株価予測

| 機関 | 2026年価格目標 | 市場見通し |

| MarketBeat | 391ドル | 買い:AIと市場シェア拡大に強気。 |

| 24/7 Wall St. | 331ドル | 買い:JPMのリスクリワードプロファイルを支持。 |

| Argus Research | 348ドル | 買い:クラス最高の経営陣を引用。 |

| Barchart | 400ドル | 強い買い:Appleカードの上昇余地で高端目標。 |

| Zacks | 289ドル | 保有:短期費用圧迫を懸念。 |

BingXでJPモルガン(JPM)株を取引する方法

BingX TradFiと BingX AIツールを使用してJPモルガンの決算のボラティリティをナビゲートしてください。高度なAI主導の予測分析を活用することで、4月14日のリリース前に市場センチメントの変化と価格アクションをより適切に予測できます。

BingX TradFiでのJPM/USDT無期限先物

BingXでJPM株式先物をロング/ショート

-

BingX TradFiにアクセスし、株式先物を選択します。

-

JPM/USDT無期限契約を選択します。

-

レバレッジ(例:2倍〜5倍)を設定し、NIIビートを期待する場合はロングを選択し、景気後退リスクをヘッジする場合はショートを選択します。

-

決算発表前に 利確(TP)と損切り(SL)レベルを設定します。

2026年JPM投資家が注視すべきトップ5リスク

2026年の市場を成功裏にナビゲートするために、投資家はJPモルガンのテック主導の支配力と以下の5つの重要なマクロ・運営逆風のバランスを取る必要があります。

-

後継者の不確実性: ジェイミー・ダイモンが会長職への移行に近づく中、LakeとRohrbaughの競争で認識される弱さは倍率圧縮を引き起こす可能性があります。

-

プライベートクレジット感染: 2兆ドルのプライベートクレジット市場でのシステミックストレスはJPMのローンマークに影響を与える可能性があります。

-

規制の「もぐらたたき」: Basel III要件は縮小されましたが、AI主導の銀行取り付けに対する新たな監視が新しいコンプライアンス費用を導入する可能性があります。

-

エネルギー主導インフレ: 地政学的緊張による100ドル超の石油はソフトランディングナラティブを脅かし、信用品質を損なう制限的スタンスにFedを強制する可能性があります。

-

サイバーセキュリティ脅威: 世界で最もシステミックな銀行として、JPMは国家主導のサイバー攻撃の主要標的であり続け、継続的な資本配分を必要としています。

最終的な考え:2026年にJPモルガン(JPM)株に投資すべきか?

2026年のJPモルガン・チェースは、従来の金融巨人からAI強化テック優先の巨人への計算された移行を表しています。13倍フォワードP/E倍率は同業他社と比較してプレミアムを反映していますが、この評価は業界をリードする19%のROTCEとAppleカードの1,200万ユーザーの戦略的吸収に支えられています。投資家にとって、2026年4月14日の決算発表は決定的な概念実証として機能します:90億ドルの費用増加が予想営業レバレッジを積極的に生み出しているか、または要塞バランスシートが変化する信用サイクルによって圧迫されているかを明らかにします。

実践的に、JPMは地政学的ボラティリティ期間中に規模と防御的安定性を優先する投資家にとってコア質への逃避資産であり続けます。しかし、100ドル超の石油とプライベートクレジットマークダウンによって推進される可能性のあるハードランディングは、参入タイミングが重要であることを示唆しています。保守的なトレーダーは長期ポジションを開始する前に287ドルのサポートレベルを監視することに価値を見出すかもしれませんが、アルファを求める投資家は純金利収入(NII)が記録的な1,045億ドル目標に向かって推移していることの確認を探すべきです。

リスク警告: JPMなどの株式の取引と投資は重大な資本損失リスクを伴います。銀行の業績は連邦準備制度の金利転換、世界エネルギー価格、進化する規制資本要件に非常に敏感です。過去の業績は将来の結果を示すものではありません;資本を配分する前に常に独立したデューデリジェンスを実施するか、金融アドバイザーに相談してください。

関連記事

1. ゴールドマン・サックス(GS)価格予測2026:戦略的ルネサンスか860ドルでの価値の罠か?

2. Apple(AAPL)2026年株式見通し:MacBook Neo成長かAI評価の罠か?

3. GEエアロスペース(GE)価格予測2026:1,900億ドルのバックログは評価懸念を無視できるか?

4. アクセンチュア(ACN)2026年見通し:AI変革とコンサルティング需要はACN株を450ドル超に押し上げることができるか?

5. Alphabet(GOOGL)2026年株式見通し:GeminiとGoogle Cloud AIはGOOGLを420ドル超に押し上げることができるか?